买贵了就是原罪!盈亏同源,知行合一,六好

今天又是红利又是科创的,这不正是宝总讲过的“左手防御,右手进攻”吗?

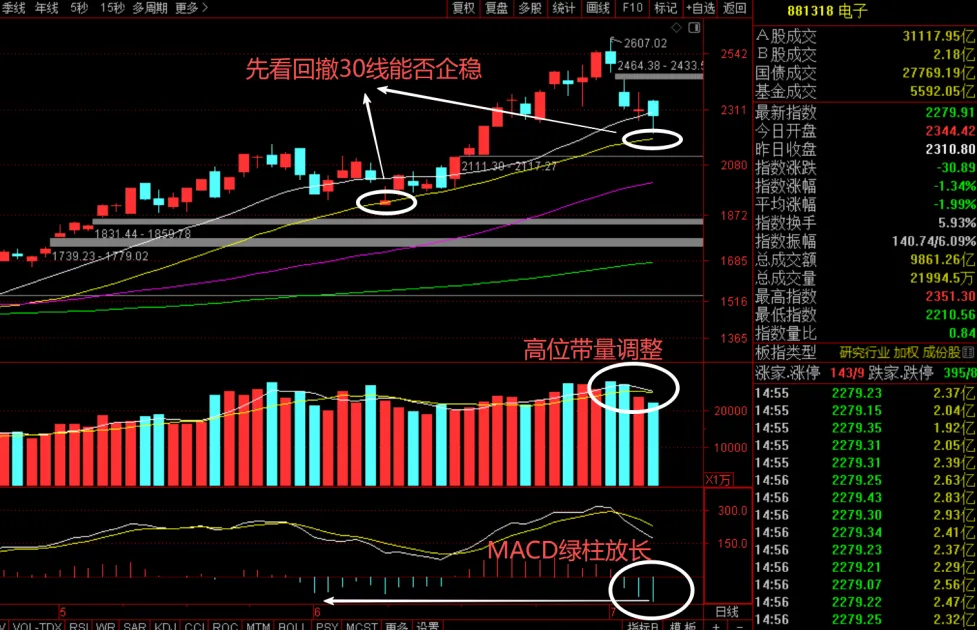

妥妥的杠铃策略,这种行情其实已经维持了超过两周。

我也是两周前开始提杠铃策略,明确提到科技要越长越卖,现在的科技普遍高位回撤20-30%。

现在信了没?

当然,在市场整体情绪都很浮躁的情况下,被套是很正常的。

后台和留言区,每天也是有各式各样的宝友来问宝总,该怎么办,要不要走。

别着急,宝总是不会丢下大家不管的!

先讲一讲这两天大火的韬定律。

正好,何庭波那篇τ scaling论文前两天出了v2,内容从16页变成23页。

我对比了两个版本。

数据和结论均没有改动,补充的内容基本都在回应行业里对v1的几点质疑。

最重要的一处,是给之前声明式的"能效提升41%"补上了测试证据。

v1里这个数字没有基线也没有测试条件,是最容易被质疑追问的一点。

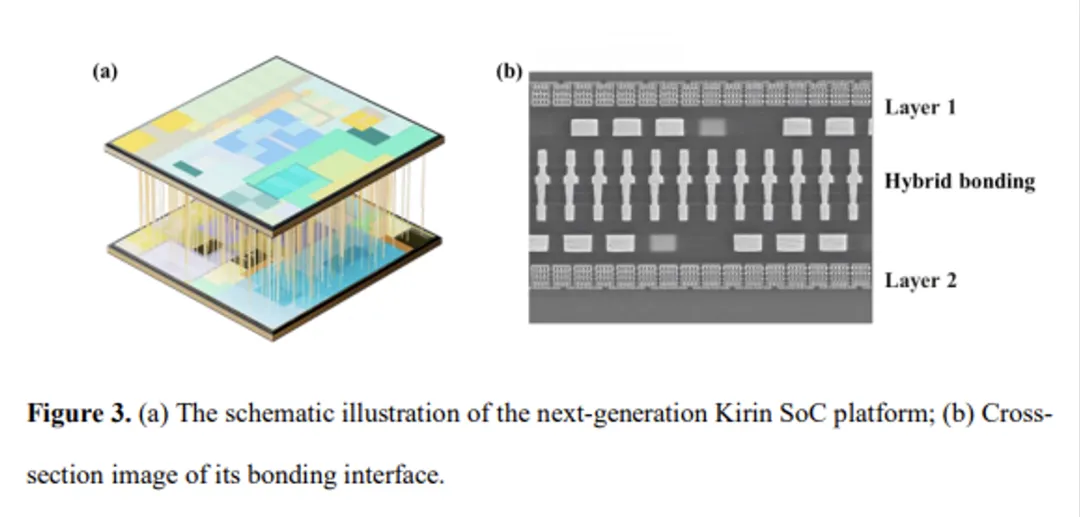

v2补了一张完整的对比表。

基线是2025年的Kirin 9030 Pro,两颗芯片采用同一成熟工艺节点。

关键差异在于基线是传统平面设计,Kirin 2026把关键路径折叠到了上下两层晶圆。

折叠缩短连线、压低互连延迟,关键路径上多出的时序余量直接转化为时钟频率上限的提升,1.1V供电下最高频率达到3.1GHz,比基线高13%。

而"能效提升41%"出自另一个专门设置的工作点。

降压到0.9V、降频到2.5GHz,与基线做等性能对比,25℃实测功耗为基线的0.59倍。

从理论上估算也成立,动态功耗近似与电压平方成正比,供电电压下调18%,仅平方项就贡献约三分之一的降幅。

再计入降频9%和折叠削减的连线电容,正好落在0.59附近。

所以能效提升41%的准确含义是等性能下的功耗降低。

本质是把折叠挣出的时序余量兑换成功耗的降低,能效比的提升来自逻辑折叠。

之前v1版本有些人可以说是纯概念,但是v2版本出来,我觉得大家应该要重视起来了。

今天也是相对带动了一部分科技的行情。

为什么是相对?

因为韬定律的核心其实有四个层面:先进封装、封装材料和ABF载板、光模块和EDA。

就今天而言,只有EDA跑了出来,其他的都没反应。

这条线得长期跟踪,其中的先进封装和EDA是宝总最关心的部分。

毕竟垂直堆叠的核心就是先进封装,要想做到,核心还得看EDA。

事实上,从产业发展的角度看,EDA比先进封装的国产化率低太多了。

所以EDA才是政策和资金要加速追赶的方向。

还有点时间,该上正菜了。

怎么从机构的视角看财报!

其实很简单,宝总给你们举两个案例就明白了。

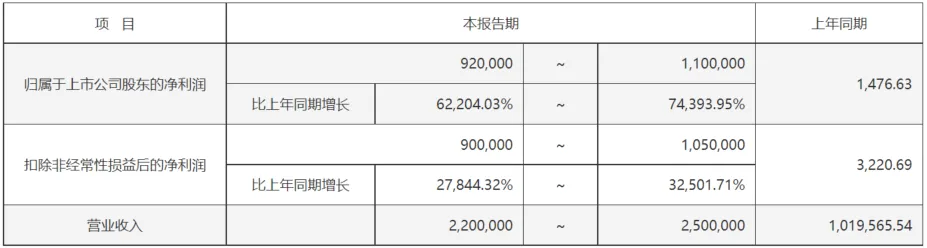

先看江波龙,中报净利润92-110亿,同比上升62204.03%至74393.95%,营业收入约220亿元至250亿元。

扣非净利润约90亿元至105亿元,同比上升27844.32%至32501.71%。

622倍的增速,存储模组垄,这个二道贩子显然是厉害的,但是,我们来看看环比,一季度扣非净利润39.43亿。

那么对应单个二季度的利润就是50.57-65.57亿,这代表江波龙的环比增速是28.25%-66.29%。

从估值匹配度上看,江波龙现在的TTMPE是52.99倍,我们把二季度环比增速取个平均数那就是47%。

所以,现有估值挺合理的,不高不低,今天高开也能维持住。

但是,想要走得更高,靠这份中报数据其实还不够。

另外,江波龙有两个小问题要重视。

一个是存货非常高,增速惊人,一季报同比达到129.87%。

那么等到中报披露,我们要细看存货的变化情况。

另外一个是负债,一季度短期负债62.12亿,长期负债94.31亿。

注意,一季度短期和长期负债合计增加了9.67+50.54=60.21亿,但是公司账上的现金只有41.49亿。

这就说明公司在加杠杆囤货,库存高增叠加借款大增。

这个叫赌存储周期还会继续高举高打。

站在现在看,宝总也认为存储没有问题,周期还没走完,但是越往后,单季度利润增速环比也就更重要了。

另外一个就是永鼎股份。

预计2026年1-6月业绩预增,归属净利润约5亿元至7亿元,同比上升57.00%至120.00%。

扣非净利润约4.9亿元至6.9亿元,同比上升55.00%至119.00%。

中报平均同比增速88.5%左右,一季度扣非净利润1.608亿,单个二季度的扣非则是3.3亿,环比增速也就达到206%。

是不是看起来很高?

那再看看细节,去年一季度的扣非净利润是2.905亿,也就说明今年一季度业绩是大幅下滑的。

所以至少的拉个均数,即2.26亿,对应的环比增速就成了116%-161%。

上周末看到这组数据的时候是不是期待着今天一字板?

确实,这个增速其实不算低了,但是很遗憾,公司的TTMPE高达712倍,动态PE也高达115倍。

不管是同比还是环比的增速都远远落后于估值。

也就是说,公司前期一直在拉估值。

所以我们看,同样是不错的中报业绩预告,为什么一个高开维持,另一个却高开低走砸盘。

这就是业绩的威力,你还敢不看业绩吗?

宝总想透过这两个案例告诉宝友们两个问题:

其一,这就是机构快速看业绩和估值匹配度的办法;

其二,科技股里头,会有一大批业绩增速远远落后于估值的品种。

直白地说,都是炒作,真正能做到估值匹配度的品种永远是少数。

那我们该如何应对呢?

我盲猜一下,大多数散户已经被硬科技套牢了,要么就是利润被擦掉不少。

至于老登,场外观望的资金大概是不会去的,有了这些前提,应对策略就简单了。

现在的硬科技分为被套的和利润回撤的,两者都得等中报,怎么看中报好不好,前边江波龙和永鼎的案例已经够清楚了。

跟着来就好,判断出结果了,该调仓就调仓,该格局就格局;

已经跟着宝总在前两周就完成切换的,那你现在很舒服了,规避了回撤的同时,还平滑了利润,这个思路至少要保持到7.16日之前;

第三种大概是场外观望的,那就不要急着重新进来,一切以中报为前提,看自己跟踪的品种。

中报证实了,该上就上,中报证伪了,三季报之前都不用跟了。

宝总最后强调一句,7月是个分水岭,理论上,下半年的主题性机会要到月底ZZJ会议之后才会明牌。

中报披露之后,科技行业会发生巨大的分化。

最近机构在加速兑现科技股,科技方向想要更具有性价比,高位回撤一般都需要30%甚至更高才行。

下半年对科技品种的选择的难度和要求会越来越大。

所以,现在继续沿用杠铃策略,做好防守的同时,尽快切到确定性上,不要抱侥幸心理!

今天就这些吧,更多讨论,留言区见。

因为公众号系统推荐规则设计,不经常点赞留言互动的话,可能会收不到文章。想要第一时间收到文章,记得多点赞和留言。

投资有风险,入市需谨慎。本文为个人观点,所引案例仅为特定时期的历史表现,不预示未来收益,不构成投资建议。市场存在不确定性,读者据此操作风险自担。不构成投资建议,据此操作风险自担。业务许可证 ZX0086,【陈杨】执业证号A0660625010002