7月才过了几天,但半导圈已经热闹得有点不像话。

没办法,中报季的“顶流”,存储业绩一个比一个炸裂。

A股江波龙半年净利润暴增622-744倍,这个数字即便是建立在前两年的亏损上,那也是炸裂的不行。

韩股三星电子明天发布初步财报,市场保守预期Q2营业利润约86万亿韩元,约563亿美元,较去年同期的4.7万亿韩元暴增约18倍。

根据LSEG Smart Estimate基于30位分析师(按过往预测记录加权)的预测,三星这次基本上可以确认将连续第三个季度创下营业利润纪录,仅一家公司的增速超过全球内存制造商的供应增长……

最羡慕的是三星的员工,负责半导体业务的设备解决方案(DS)部门将在今年上半年获得最高达基本工资100%的绩效奖金,8日即将支付奖金。好家伙,回头拿了奖金再去加杠杆,存储飞轮彻底转起来了。

现在美股已经提前“开香槟”了。周一美股盘前,存储芯片概念股大涨,闪迪涨超5%,美光科技涨超3%,英特尔、ARM、AMD跟踪,美股期货也全线上涨。

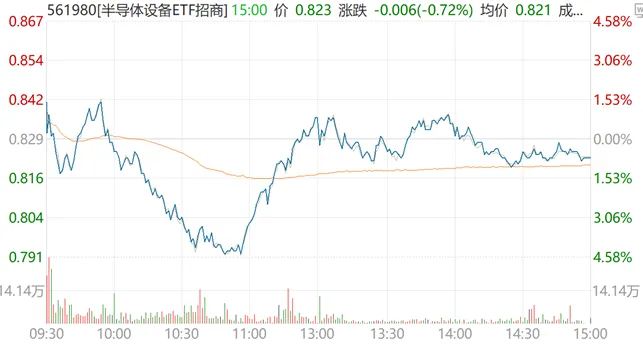

A股就不一样了,作为核心收益存储业绩的半导体设备,今天一天V了800次。韩股是一天向上熔断、一天向下熔断,我们就不一样,日内过山车、原地升降台。

中微公司:爱V、一天4个V、性感收红

北方华创:跟V、但略显笨重、遗憾飘绿

半导体设备ETF招商(561980):代表板块一起V、倾情V绿、为中报业绩发酵和C鑫上市预留空间。

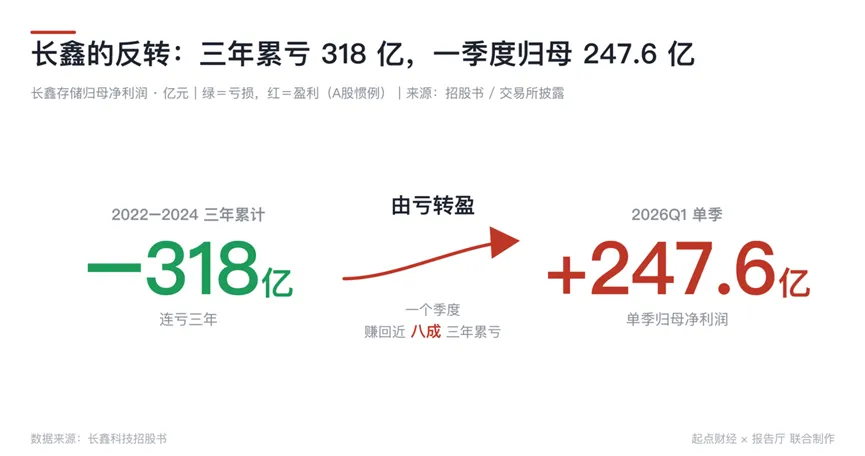

说到C鑫,现在存储的重要信号弹不仅是业绩,还有IPO。

C鑫7月上市可能性很大,虽然公司还没公告,但是基本可以确实是上旬完成IPO,届时又是一波。可能会“抽血”同类存储企业,但上游供应链卡位的设备类公司绝对是共振式利好,比如:

外围方面,SK海力士也将于7月10日在纳斯达克以ADR形式挂牌上市,代码“SKHY”,融资规模约290亿美元,有望成为美股史上规模最大的海外公司IPO。

这个意义很重大:直接让这家HBM龙头与美国投资者直接面对面,拭目以待动辄几倍杠杆的盛况会不会在美股出现?

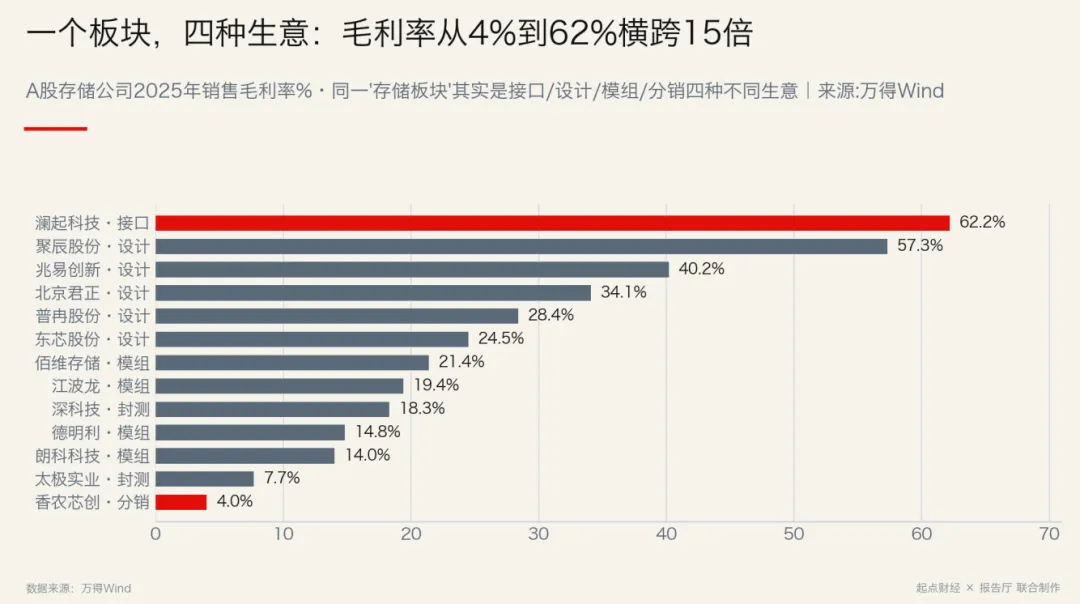

不过业绩+IPO叠加,本周注定是存储板块的关键节点。不过同一存储板块还氛围接口/设计/模组/分销四种不同生意,不同细分毛利率从4%到62%横跨15倍,江波龙作为模组不是最赚钱的业绩都这么夸张,后面澜起等也是难评了。

归根结底,存储这轮行情的核心驱动力,就两个字:涨价。

花旗研究显示,Q2 DRAM和NAND平均售价分别环比上涨44%和53%。部分机构给出的数字更夸张——DRAM和NAND价格环比涨幅可能达到60%,6月份客户内存需求满足率仅为50%左右。

进入Q3,涨价的脚步没停。TrendForce预计Q3传统DRAM合约价环比上涨13%至18%,NAND闪存合约价环比上涨10%至15%。虽然涨幅较Q2约60%的暴涨有所收敛,但依然是可观涨幅。

与早期AI应用主要聚焦大模型训练不同,Agentic AI系统执行更复杂的多步骤任务,每个推理请求对内存的消耗远超此前预期。这相当于给存储需求又加了一级杠杆,所以三星、海力士最近都公告要大手笔扩产。

国内方面,目前C鑫2026年二季度已正式开启招投标,全年计划扩产5-6万片,设备采购需求达50-60亿美元。C存2号厂房也已招标,两大存储龙头同步扩产,直接拉动刻蚀、薄膜沉积、CMP等核心设备订单。

要知道,半导体扩产Capex中约80%用于设备采购。存储涨价→存储厂赚钱→存储厂扩产→买设备。这条传导链清晰得不能再清晰。设备环节作为晶圆厂扩产的“卖铲人”,业绩确定性就是最强的、而且持续性也很强。

长川科技的业绩就是证明,2026H1预计实现归母净利润9.0-10亿元,同比+110.76%-134.18%;扣非净利润预计为8.55-9.55亿元,同比+139.38%-167.38%。

测试机为半导体设备国产替代最确定环节之一。根据SEMI数据,2025年全球半导体设备销售额达1350.6亿美元(YOY+15%),中国大陆稳居首位(493.1亿美元),同年全球半导体测试设备销售额同比激增48.1%至112亿美元,2026年全球SoC测试设备市场预计扩容至85-95亿美元。

不过也有几个点需要留意:

第一、涨价的“天花板”。

苹果6月已因内存成本上涨上调Mac和iPad全线产品价格。如果内存价格涨到连苹果都不得不向消费者转嫁成本,需求弹性的天花板可能已经不远,存储周期会逐渐向设备周期转向,因为设备的订单交付是最后跨越周期的。

第二、Meta事件的余波。

上周Meta拟出售过剩算力引发市场对AI资本开支过热的担忧。虽然Meta属于自身模型能力不足与自身算力规模建设冗余的个例,并不代表削减CapEx,但情绪面的冲击不容忽视。近几天美股和A股科技板块的回调就是证明。

第三、周期顶部的隐忧。

三星和SK海力士刚宣布了3200万亿韩元的扩产计划。有观点指出,在对经济周期高度敏感的内存行业,在周期顶部大规模融资扩产,是典型的下行前兆。AI支出一旦放缓,这笔押注将面临压力。

这一点我觉得夸张了,毕竟从周期的底层逻辑来说,供需是关键。

按照现在8%的存储静态缺口,最早也还是明年下半年周期见顶。

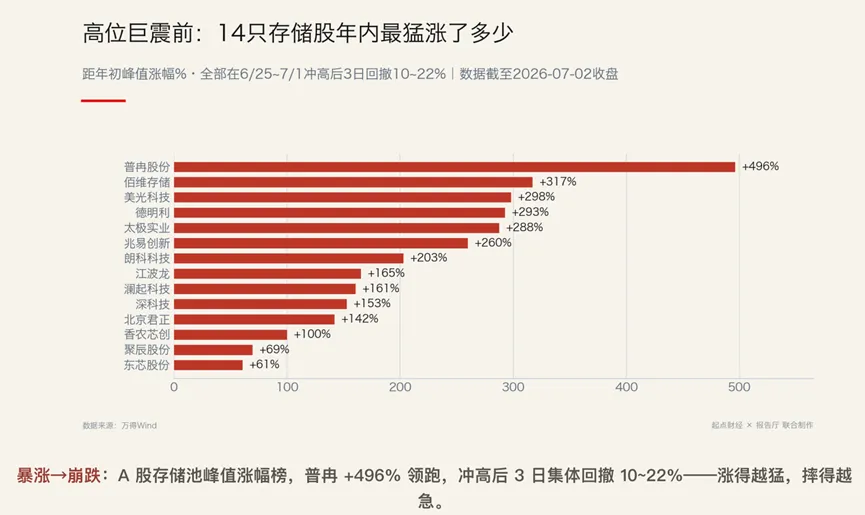

市场之所以如此担忧,是因为再好的逻辑,也架不住短期的拥挤交易和情绪波动——这个看看A股主要存储前面涨了多少就知道了。

最后,7月是中报季,业绩确定性强的板块大概率不会太差。但在这个位置,追高需要多一分谨慎,回调时分批布局可能是更稳妥的选择。

比如近期的半导体设备,561980每次回调都有资金大幅涌入,基本都是埋伏中报业绩和C鑫上市。

产业趋势向上,但市场的节奏从来不会是一条直线,半导体一直都是高波动高成长共存,这也是板块的魅力。