报告导读:

电解铜箔是电子行业的重要原材料。作为锂离子电池重要的原材料之一,电解铜箔起到承载负极活性材料、汇集电子并导出电流的作用。随着新能源汽车渗透率进一步成熟和应用、储能产业继续高速增长,锂电铜箔的需求量不断提升。2025年,中国企业电解铜箔销量135万吨,较2024年增加35.1万吨;销售收入1294.65亿元,较2024年增加408.54亿元。预计2026年,中国企业电解铜箔销量160万吨,销售收入1500亿元。

中国是全球电解铜箔核心生产基地,产能规模稳居全球首位。2025年国内电解铜箔总产能约208.08万吨,产能结构以锂电铜箔为主、电子电路铜箔为辅,全年电解铜箔产量约为140万吨。从产能扩容节奏来看,2026年在建、拟建产能有序释放,行业产能稳步扩张,预计电解铜箔总产能约220万吨,产量约为150万吨。

为探究电解铜箔行业变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),智研咨询发布了《2026-2032年中国电解铜箔行业市场现状分析及投资前景评估报告》。

观点抢先知:

行业定义:铜箔是将高纯度的铜材,经过压延加工或电化学等方法制成的一种箔状制品。铜箔根据生产工艺的不同可分为压延铜箔和电解铜箔。电解铜箔是利用通过铜电解而生成的,具有成本低的优势,是目前市场上的主流铜箔产品,主要采用辊式阴极、不溶性阳极以连续法进行生产。

行业政策环境:电解铜箔行业符合国家产业政策,近年来,随着“双碳”目标的提出和新型储能战略的推进,国家和地方陆续出台多项产业政策,系统性支持锂电铜箔等关键材料的发展,政策导向愈发清晰、支持力度不断增强。如《铜产业高质量发展实施方案(2025—2027年)》中明确湖北大冶下陆区电子电路铜箔等重点产业集聚区发展方向。

产业链核心节点:电解铜箔行业产业链上游为电解铜(阴极铜)、硫酸、各类化学添加剂等原材料及辅料,以及阴极辊、生箔机、表面处理机、分切机等相关生产设备。作为电子产业核心基础功能材料,电解铜箔是锂电池负极集流体的核心用材。其产品广泛配套于覆铜板、锂电池制造,下游覆盖汽车电子、通信、消费电子、工业控制、医疗设备、航空航天等多元应用场景。

销售情况:电解铜箔是电子行业的重要原材料。作为锂离子电池重要的原材料之一,电解铜箔起到承载负极活性材料、汇集电子并导出电流的作用。随着新能源汽车渗透率进一步成熟和应用、储能产业继续高速增长,锂电铜箔的需求量不断提升。2025年中国企业电解铜箔销量135万吨,销售收入1294.65亿元;预计2026年中国企业电解铜箔销量160万吨,销售收入1500亿元。

产能产量:中国是全球电解铜箔核心生产基地,产能规模稳居全球首位。2025年国内电解铜箔总产能约208.08万吨,产能结构以锂电铜箔为主、电子电路铜箔为辅,全年电解铜箔产量约为140万吨。从产能扩容节奏来看,2026年在建、拟建产能有序释放,行业产能稳步扩张,预计电解铜箔总产能约220万吨,产量约为150万吨。

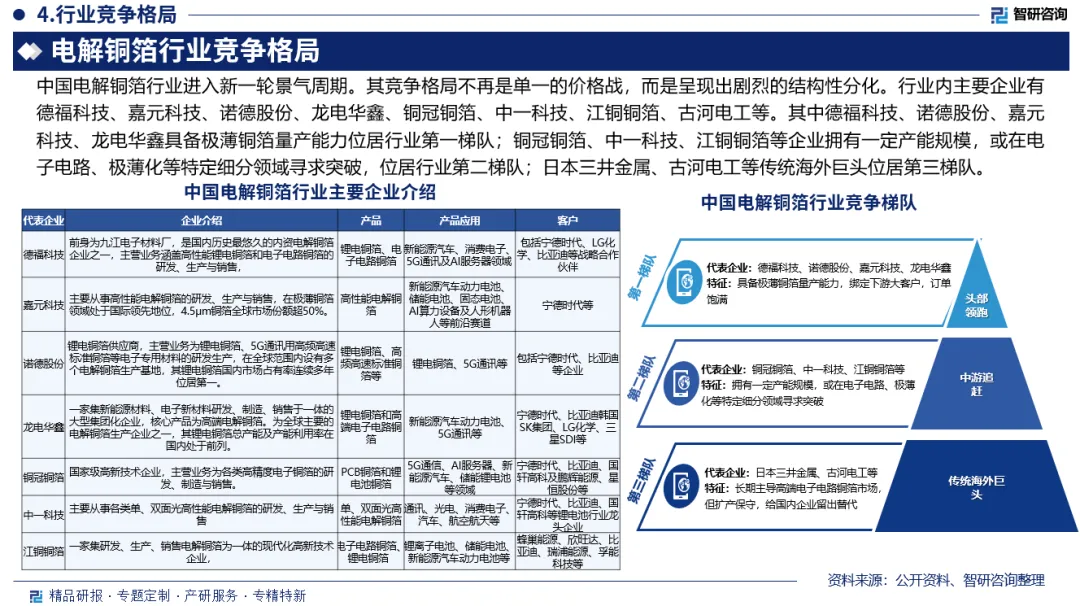

竞争情况:中国电解铜箔行业内主要企业有德福科技、嘉元科技、诺德股份、龙电华鑫、铜冠铜箔、中一科技、江铜铜箔、古河电工等。其中德福科技、诺德股份、嘉元科技、龙电华鑫具备极薄铜箔量产能力位居行业第一梯队;铜冠铜箔、中一科技、江铜铜箔等企业拥有一定产能规模,或在电子电路、极薄化等特定细分领域寻求突破,位居行业第二梯队;日本三井金属、古河电工等传统海外巨头位居第三梯队。

行业壁垒:电解铜箔行业壁垒较高,主要体现在核心工艺、关键设备与品控经验三方面。生产工艺复杂,添加剂调控、电解液动态管控等核心技术需要长期经验积累;高端阴极辊核心设备被海外垄断,供给紧缺、交付周期长,形成硬性设备壁垒;同时严苛的全流程品控体系,进一步抬高了行业准入门槛。

市场趋势:实现高性能电解铜箔国产化替代已成为行业重要发展方向之一。在“双碳”目标以及5G、大数据、人工智能、新能源汽车产业、电化学储能等发展规划的推动下,电解铜箔产品技术不断持续创新,铜箔的厚度均匀性、抗拉强度、延伸率、表面粗糙度等物理特性以及抗氧化性、耐腐蚀性等化学特性不断提高,从而实现整个产业技术升级。

报告相关内容节选:

《2026-2032年中国电解铜箔行业市场现状分析及投资前景评估报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。