关注回复“1”即加入免费报告分享群,每日获取行业研究报告;回复“2023”,获取1000份行业报告合集

内容摘要

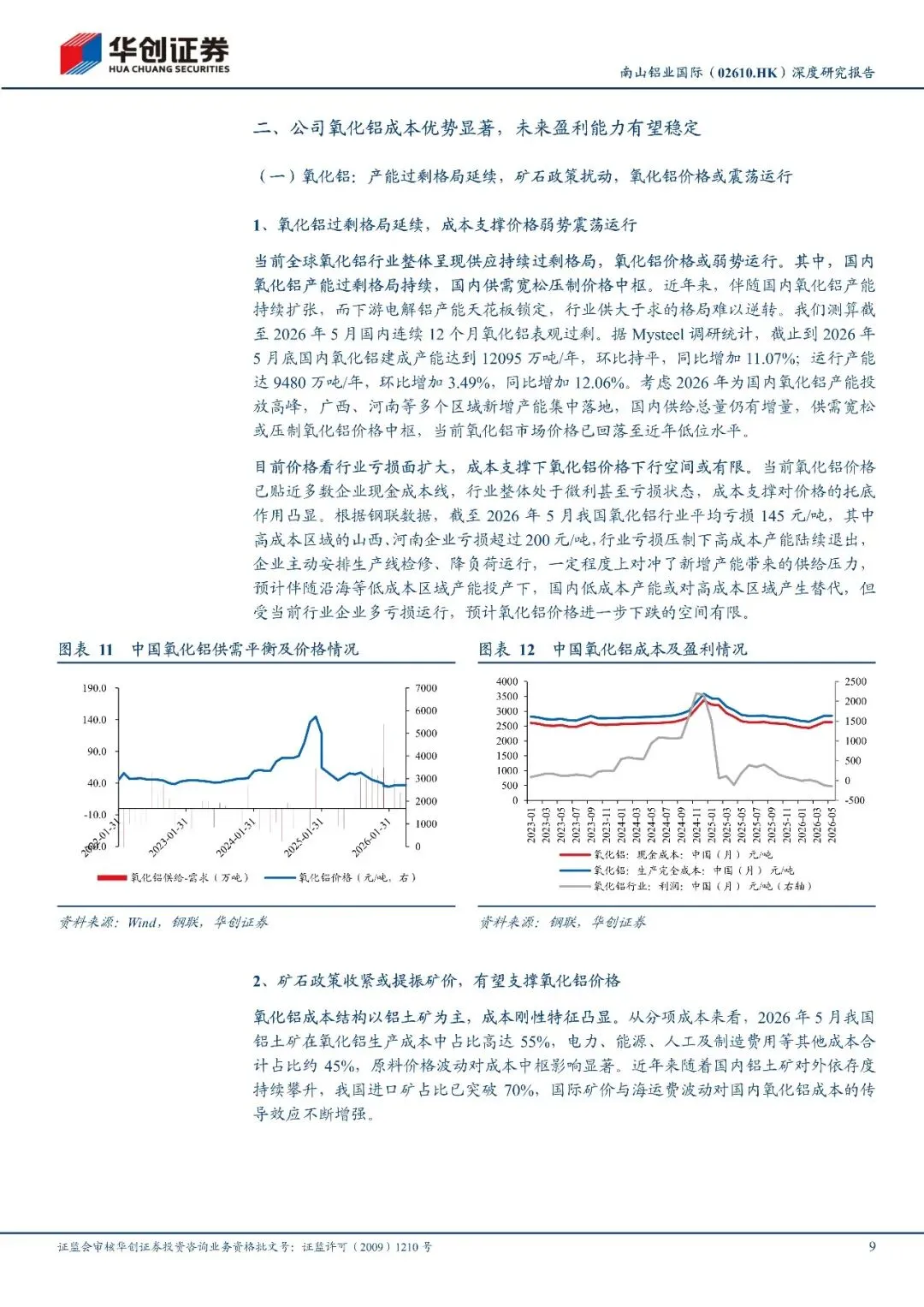

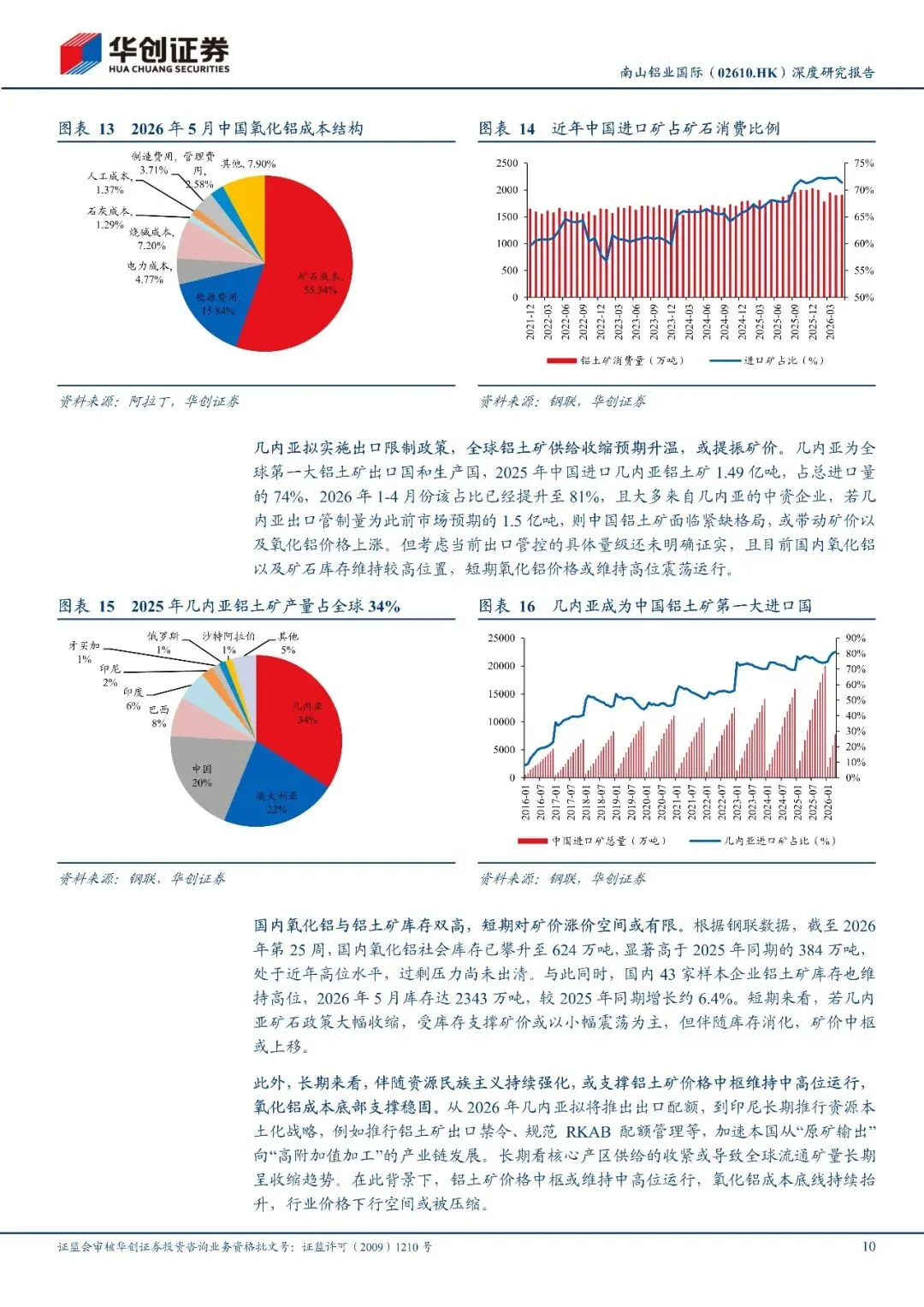

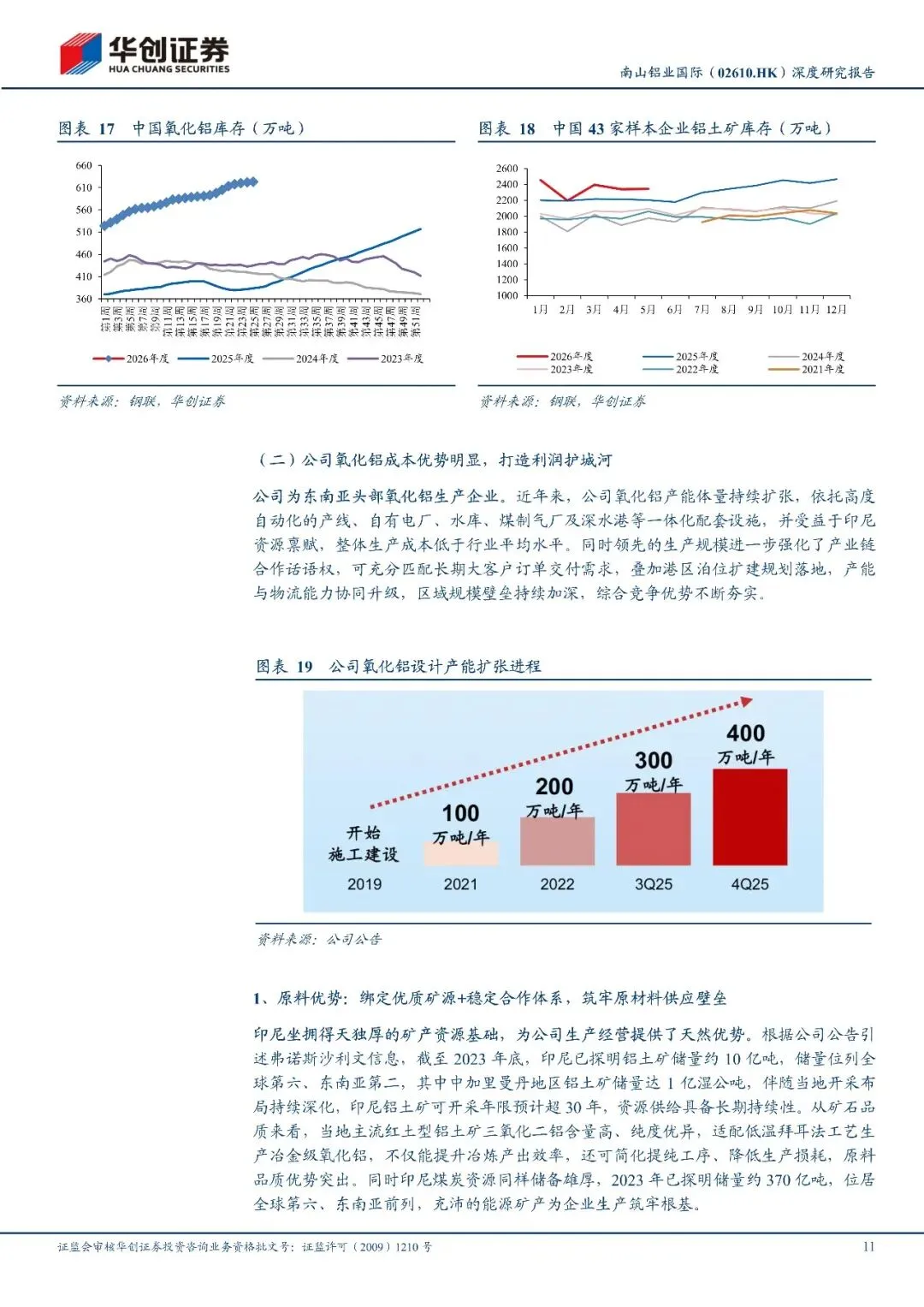

公司氧化铝成本优势显著,氧化铝价格具备底部支撑,盈利能力力相对韧性。受几内亚拟实施铝土矿出口限制政策、印尼矿石RKAB政策扰动影响,全球铝土矿供给预期收紧,或支撑矿价中枢上移,氧化铝价格底部得到支撑,进一步下行空间有限。截至2025年底,公司印尼地区建成4007万吨氧化铝设计产能,公司依托印尼本土高品位铝土矿、自备电厂及自有深水港,同日时与Press Metal、Santony家族等上下游企业或财团深度绑定,签订长期定量销售与原料供应协议,构建稳定的原料供给与销售渠道,减少原料、能源及物流成本及波动,2025年单吨销售成本251美元/吨,显著低于行业平均水平,不有望打造盈利护城河。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

更多报告内容菜单栏

回复暗号

华创证券-南山铝业国际(02610.HK)深度研究报告:东南亚氧化铝龙头,电解铝筑第二成长曲线-260625

联系助理获取

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

▼往期回顾▼

点分享

点收藏

点点赞

点在看