报告导读:

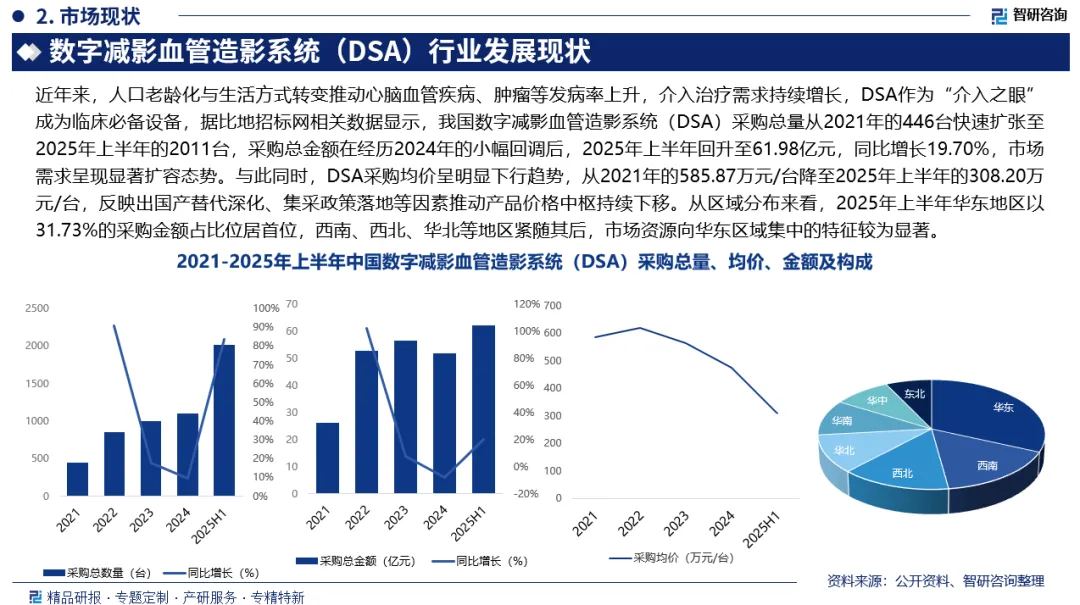

数字减影血管造影系统(Digital Subtraction Angiography,DSA)是一种通过数字化处理消除骨骼和软组织影的医疗影像设备,通过数字减影算法消除骨骼和软组织背景,使含造影剂的血管结构清晰显示,是血管疾病诊断与介入治疗的金标准设备之一。近年来,人口老龄化与生活方式转变推动心脑血管疾病、肿瘤等发病率上升,介入治疗需求持续增长,DSA作为“介入之眼”成为临床必备设备,据比地招标网相关数据显示,我国数字减影血管造影系统(DSA)采购总量从2021年的446台快速扩张至2025年上半年的2011台,采购总金额在经历2024年的小幅回调后,2025年上半年回升至61.98亿元,同比增长19.70%,市场需求呈现显著扩容态势。与此同时,DSA采购均价呈明显下行趋势,从2021年的585.87万元/台降至2025年上半年的308.20万元/台,反映出国产替代深化、集采政策落地等因素推动产品价格中枢持续下移。

智研咨询,中国数字减影血管造影系统(DSA)产业十余年发展的同行者与见证者。我们期待与业界伙伴携手,以精准的信息洞察、专业的咨询服务和个性化的解决方案,共同推动数字减影血管造影系统(DSA)行业的进步与繁荣。

观点抢先知:

基本原理:数字减影血管造影系统(DSA)的核心是减影技术,首先,在注射造影剂前拍摄一张普通的图像,称为“非造影图像”;然后,在注射造影剂后拍摄“造影图像”。计算机将两张图像相减,去除掉骨骼、组织等不相关的影像,只留下充满造影剂的血管,从而清晰显示血管系统。

产业链核心节点:数字减影血管造影系统(DSA)行业上游主要包括医用塑料、医用高分子材料、金属材料等原材料供应商以及X射线球管、平板探测器、高压发生器、图像处理系统等核心零部件供应商;行业中游为数字减影血管造影系统(DSA)研发、设计、生产等环节;行业下游为各级各类医疗机构,包括三级医院、二级医院、基层医疗机构等,广泛应用于冠脉狭窄、先心病、心律失常、脑动脉瘤、脑血管畸形、卒中、肝癌、肺癌、胰腺癌、下肢动脉闭塞、肾动脉狭窄、主动脉夹层等心脑血管、肿瘤及外周血管类疾病的临床诊断与介入治疗。

采购规模:近年来,人口老龄化与生活方式转变推动心脑血管疾病、肿瘤等发病率上升,介入治疗需求持续增长,DSA作为“介入之眼”成为临床必备设备,据比地招标网相关数据显示,我国数字减影血管造影系统(DSA)采购总量从2021年的446台快速扩张至2025年上半年的2011台,采购总金额在经历2024年的小幅回调后,2025年上半年回升至61.98亿元,同比增长19.70%,市场需求呈现显著扩容态势。与此同时,DSA采购均价呈明显下行趋势,从2021年的585.87万元/台降至2025年上半年的308.20万元/台,反映出国产替代深化、集采政策落地等因素推动产品价格中枢持续下移。

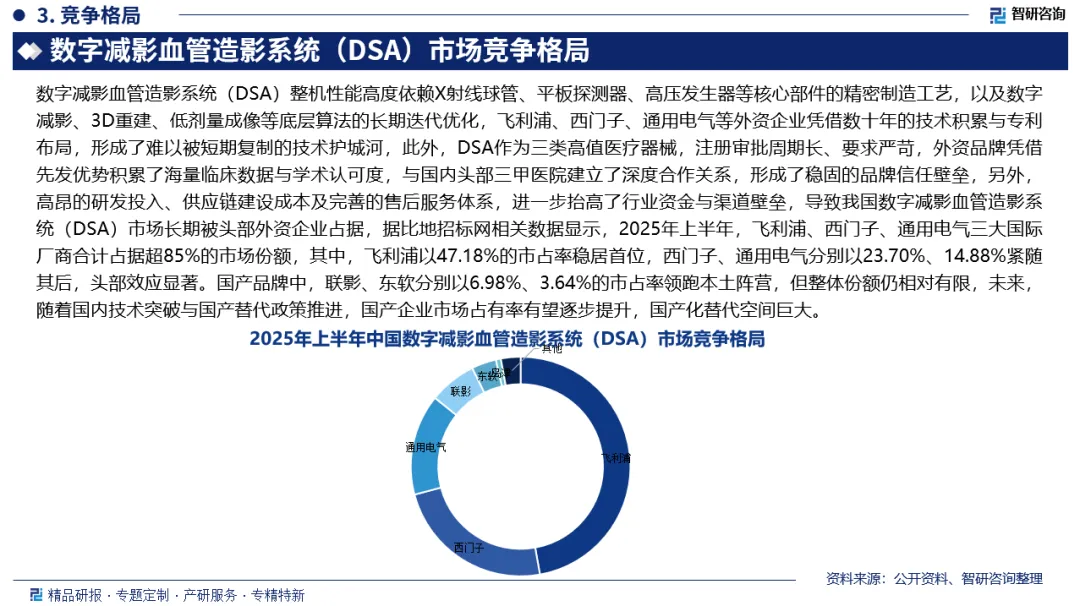

市场竞争格局:数字减影血管造影系统(DSA)整机性能高度依赖X射线球管、平板探测器、高压发生器等核心部件的精密制造工艺,以及数字减影、3D重建、低剂量成像等底层算法的长期迭代优化,飞利浦、西门子、通用电气等外资企业凭借数十年的技术积累与专利布局,形成了难以被短期复制的技术护城河,此外,DSA作为三类高值医疗器械,注册审批周期长、要求严苛,外资品牌凭借先发优势积累了海量临床数据与学术认可度,与国内头部三甲医院建立了深度合作关系,形成了稳固的品牌信任壁垒,另外,高昂的研发投入、供应链建设成本及完善的售后服务体系,进一步抬高了行业资金与渠道壁垒,导致我国数字减影血管造影系统(DSA)市场长期被头部外资企业占据,据比地招标网相关数据显示,2025年上半年,飞利浦、西门子、通用电气三大国际厂商合计占据超85%的市场份额,其中,飞利浦以47.18%的市占率稳居首位,西门子、通用电气分别以23.70%、14.88%紧随其后,头部效应显著。

代表国产企业:目前,我国数字减影血管造影系统(DSA)行业内代表企业主要包括上海联影医疗科技股份有限公司、东软医疗系统股份有限公司、北京万东医疗科技股份有限公司、乐普(北京)医疗装备有限公司、北京唯迈医疗科技股份有限公司等,其中,联影医疗以uAngio系列为核心产品,凭借全自主技术优势对标国际一线品牌,覆盖三级医院复杂介入场景;东软医疗推出的NeuAngio系列,在神经介入领域技术积累深厚,兼具高性价比;万东医疗的DFP系列数字减影血管造影系统主打中端及基层市场,适配县域医院常规介入诊疗需求;乐普(北京)医疗装备依托集团心血管全产业链资源,推出乐普DSA系列,侧重心血管介入场景的设备与耗材协同推广;唯迈医疗则以Vmax系列(含神经介入专用机型)为核心,聚焦神经与外周血管介入赛道,产品迭代速度快,市场渗透能力强。

市场趋势:未来,国产DSA企业将持续攻克核心技术壁垒,推动核心零部件自主可控,逐步打破外资品牌在高端市场的垄断地位。国产头部企业将进一步优化产品性能,对标国际一线品牌,从“中低端市场渗透”向“高端市场同台竞争”转型,依托本地化服务优势和差异化产品布局,逐步提升高端市场份额,形成外资品牌与国产品牌分庭抗礼的竞争格局,行业竞争从“外资主导”向“多元制衡”转变。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国数字减影血管造影系统(DSA)行业市场动态分析及未来趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。