手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

周末读书:《财务报表阅读与信贷分析实务》

日期:2026-07-05 18:15:47 来源:网络整理 作者:本站编辑

评论:0

周末读书:《财务报表阅读与信贷分析实务》

企业利润增长,银行为什么还是不愿意放贷?很多人看财务报表,第一反应是看利润,但是银行做信贷时,更关心的是企业有没有能力真正还钱。最近读《财务报表阅读与信贷分析实务》,作者系统回答了这个问题,很适合银行从业人员。

作者崔宏,是商业银行自身信贷专家,这本书是他20多年从业经验的总结。这本书就是教人做信贷财务分析,

我觉得特别好的一点是,作者在讲财务指标、分析框架时,特意举了一些案例,方便理解。

那么银行人员如何阅读和分析财务报表呢?

作者给出了四个核心环节:

第一、战略导航;

通过宏观经济环境

分析

与行业分析,找出他们对企业财务报表数据的影响。经济环境好,企业收入增多,现实借款风险降低,违约率降低,贷款条件放松。而反常识的是,银行往往在经济周期的繁荣期做出坏的信贷决策,因为发放的过多贷款在经济下行时都会转换成不良贷款。依据行业成本结构的不同,大体可以分为“重资产”和“轻资产”行业,

常见的重资产行业包括有航空运输业、电力、钢铁等,典型的轻资产行业包括影视业、服装业、面向研发的高科技企业,

书中举例的华谊兄弟就是轻资产行业,他的固定资产周转率比华电国际高,存货周转率和应收账款比华电国际低。高科技公司的研发费用包括研发人员的工资社保、设备的折旧摊销等。还有经典的波特五力模型:新进入者的威胁、现有企业间的威胁、潜在竞争者的威胁、供应商的议价能力、采购商的议价能力。如果战略分析发现有问题,接下来的财务分析就不必了。

第二、会计调整;

这一点通常很难,即把经过审计的财务报表中的会计披露进行数据调整。比如有公司应用错了会计准则,那么接下来的财务数据也就不准确。

第三、指标分析;

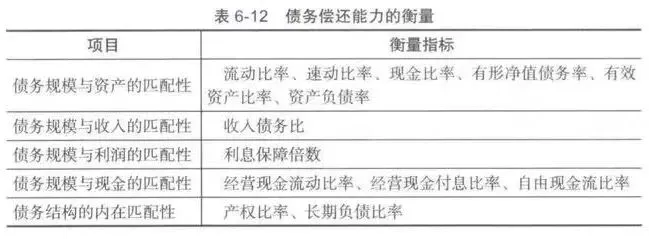

银行最终要分析的是偿债能力,依据资产负债表中的关键是资产质量(通过资产的组合发挥出来的效用,包括现金含量和资产结构)、利润表的关键是盈利质量(收入和利润持续多)、现金流量的关键是现金流(剩余现金流足够多)。年报都会出比较报表,在分析资产的增加或者减少的时候是有思路的,比如货币资金增加了,是否是有不当的筹资?货币资金减少了,是否是对自身经营能力足够自信,或者刚偿还债务,又或者经营活动难以产生现金流?这就是增加和减少的质量含义。又比如应收账款增加了,是否是因为营业收入虚构对该项目“注水”了,或者回款质量不高导致账龄变长?关于具体的指标,资产使用效率一般用资产周转率指标来反映,比如书中举例,华谊兄弟的2018年的总资产周转率为0.2,低于行业平均值,也低于华策影视的0.43,华谊兄弟除了影视业务发行,还有影视小镇等固定资产(在建工程),而这些资产,而没有带来更多的营业收入,资产运营效率欠佳。利润表最重要的是首行营业收入和利润总额,因为营业收入代表业绩,也代表行业地位。要分析营业利润的主导性,意思是,投资收益、资产处置收益都不是企业的主营业务,持续性不够。如果企业非经常性收益的比重越小,则盈利质量越高。对于收入质量的分析,包括收入的稳定性,要看收入是否大部分依赖关联方交易?收入是否是管理层操纵?收入主要是否来源于主营核心业务而不是非经常性项目?销售净利率,也就是1-成本费用率,如果销售净利率低,则说明成本费用未被控制得当或企业未创造足够的销售收入。还有一个比率用来分析利润质量,它是利润获现率,因为脱离了现金谈利润是不完整的。利润获现率是经营性现金流÷净利润,如果它小于1,说明差额的现金被使用了,要么是购买存货,要么用来偿还应付款,要么挂账应收账款,而实物资产和债权的风险是高于现金资产的,如果比率低,就会依赖融资,融资能力没跟上,就容易资金周转不灵。还有最主要的毛利率,毛利是营业收入与营业成本的差额,并没有减其他税费对业绩的影响,所以毛利率高不不代表利润就高。对于现金流量分析,结构分析最重要。作者打了一个有意思的比方,把现金流比喻成血液,经营活动现金流就是造血功能,投资活动现金流就是放血功能,筹资活动现金流就是输血功能,当企业造血-放血>0,那么不用输血,也照样运转。关于现金流构成分析,直接放图。

银行作为债权人,关心的是企业能不能正常还款。而企业是靠资产的运作来赚钱的。所以,偿债能力要看资产和现金流,并兼顾企业的收入和利润。如何用指标衡量偿债能力呢?如图:

书中将指标划分成了短期偿债能力和长期偿债能力,还专门做了华策影视和华谊兄弟的财务分析,综合了之前所谈到的三张表的比率,值得借鉴。作者还提到,比率不是固定的,读者可以自创比率指标,有意义即可。而使用指标要有独立性,就是两个指标不要相关,如果相关性太高,那么信息并没增加。

第四、前景预测;

即掌握了财务信息后,对它分析,提供预测基础。作者提到,营业利润的现金流才是我们评估和预测企业中长期还款能力唯一要考虑的因素,销售收入和成本费用的管理水平越高,利润越高。

在本书的下篇,作者还分享了浑水做空辉山乳业的案例,通俗易懂,信息量很大,作者多次在前文强调这是参考的指标和分析框架,就像预测不等于未来的事实,回顾案例尽管像事后诸葛,但是作者作为银行从业人来总结和回顾,希望能给银行实务操作人员带来一些启示和反思。我记得我在大学做财务分析作业的时候,分析了影视行业的财务指标,也像作者一样做了表格趋势分析、资产结构分析,并且分析变动原因,最后需要补充改进的建议,这一栏几乎是空的,本书也很少涉及企业应该如何做,这是可以通过阅读其他书籍补充的,我记得张新民教授的《财报分析》里有一个案例,说朋友要开职业培训公司,但是租用了大面积的教室,张新民教授结合行业特点,说这样会亏,因为职场人士白天没有时间上课,教室会造成闲置,资产周转率低,最后他的朋友没有听教授的,听说过了几年果然亏得离开了这个行业。虽然本书提到说审计之后的报表完全信任是不对的,因为审计可能和管理层串通,但是我作为审计,审计能够尽调、到被审计客户单位去盘点、发函了解情况,算是了解被审计单位的,审计报告也是可以信任的。

如果你对财务分析感兴趣,或者对华谊兄弟、华策影视、浑水做空辉山乳业感兴趣,这本书挺适合,推荐给大家。

打赏

更多

>

同类资讯

• 研发财报真相:研发投入≠研发费�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

唐朝的手财—你必须学会读财报

0

2

井久读财报 · 2026Q1 - 沃尔玛

0

3

研究报告 |敏昂莱访H触发外部组织借缅局合法性争议施压我国涉缅企业链条与项目安保合规风险持续外溢

0

4

上海市高校全景调研报告

0

5

计算机行业深度报告:Token经济风起之时

0

6

湖畔大学丨懂游宝(懂淘App)权威行业报告出炉,平台月活破2亿增速领跑全品类电商

0

7

从美光财报复盘存储超级周期的演变

0

8

人工智能开源生态研究报告

0

9

图解财报:南方泵业--国企液冷泵的慢热故事

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved