——模型构建、十七强诊断与终局推演

报告说明:本报告基于“钻石七维”全息竞争力评估模型,对当前中国现制茶饮市场17家主流品牌进行系统性诊断。

第一部分:评估模型

一、模型设计哲学

本模型摒弃了传统单一维度的财务对比分析,基于 “资源投入→价值转化→市场产出→长期壁垒” 的商业底层逻辑构建,融合了AARRR用户生命周期理论、HBG系统品牌六力模型以及行业既有评价体系的精华,并针对新茶饮行业“即时满足+规模连锁”的特性进行了深度重构。

模型的核心理念是:在存量绞杀阶段,品牌竞争力不是单一维度的优劣,而是系统能力的综合反映。 任何单一维度的领先都不足以保证生存,但任何一个维度的致命短板都可能导致全局崩溃。

二、模型结构

总分 120分制(含20分加权调节与扣分项),覆盖七大维度,每个维度下设3-4个可量化二级指标,采用五分制评分后加权汇总。

模型的核心创新机制

1. 动态权重机制

根据品牌所处发展阶段自动调节各维度权重:

区域初创期(<100家店):品牌心智权重提升至25%,供应链降至15% 全国扩张期(100-1000家):加盟生态与供应链各提升5% 万店巨头(>1000家):运营效率与产品生命周期权重拉满

2. 一票否决项

满足以下任何一项,总分直接折半或在投资决策中一票否决:

重大食品安全事故 加盟商集体维权事件 核心高管团队一年内流失率超50%

3. 预警指标体系

不仅做静态诊断,更通过前瞻性指标预判品牌未来6-12个月的风险:

加盟商回本周期变化趋势 闭店率/开店率比值 爆款产品月销售额下滑速度

三、七大维度定义与评判逻辑

维度 | 权重 | 核心考察点 | 二级指标 | 本质问题 |

维度一:品牌心智与数字资产 | 15% | 消费者潜意识中的“占领深度” | 无提示第一提及率、私域用户渗透率、获客成本趋势、社交裂变系数 | 品牌是否在消费者心智中占据不可替代的位置 |

维度二:产品研发与生命周期管理 | 10% | 能否摆脱单品依赖,形成可持续矩阵 | 爆款单品营收集中度、新品存活率、菜单决策时效 | 产品矩阵是否健康,有无过度依赖风险 |

维度三:门店运营与体验工程 | 20% | 直击“三高一低”的核心化解能力 | 人效(杯/人/天)、鲜果损耗率、时段坪效贡献率、外卖平台依赖度 | 单店盈利模型是否跑得通 |

维度四:供应链敏捷性与成本壁垒 | 20% | 极端行情下的成本控制与弹性 | 核心原料自给率、仓配成本占比、柔韧替代弹性 | 成本护城河有多深 |

维度五:组织力与人才密度 | 10% | “千城万店”的店长复制能力 | 员工流失率、店长内部晋升率、加盟商续约率 | 组织能否支撑规模化扩张 |

维度六:数字化底层与AI渗透率 | 10% | 用数据替代经验的决策效率革命 | 销量预测准确率、自动补货覆盖率 | 运营是否实现了数据驱动 |

维度七:资本效率与加盟生态 | 15% | 加盟商是否赚钱——估值的终极依据 | 加盟商平均回本周期、年闭店率/开店率比值、现金流自给率 | 加盟商生态是否健康可持续 |

四、品牌物种原型分类

基于模型评估结果,将市场上的茶饮公司划分为六类“物种原型”:

原型 | 核心驱动力 | 典型代表 | 本质特征 |

基建帝国型 | 供应链规模效应 | 蜜雪冰城 | 赚制造业差价,加盟商=分销节点 |

数字效率型 | 算法与零售效率 | 瑞幸咖啡 | 用技术替代人工,坪效人效极致 |

区域深耕型 | 运营密度与物流效率 | 古茗、兵立王 | 区域物流成本打到最低 |

品牌信仰型 | 文化溢价与用户心智 | 霸王茶姬、喜茶 | 有定价权但模式偏重 |

区域孤品型 | 文旅稀缺与品类独占 | 茶颜悦色 | 主动放弃全国化,做城市限定 |

资本虚胖型 | 财务粉饰与加盟接盘 | 沪上阿姨、奈雪 | 财报漂亮但底层模型不成立 |

第二部分:十七强品牌总排名

排名 | 品牌 | 总分 | 物种原型 | 存活率判断 |

T1 | 蜜雪冰城 | 91.5 | 基建帝国型 | 95%+ |

T1 | 瑞幸咖啡 | 91.5 | 数字效率型 | 95%+ |

3 | 古茗 | 87.5 | 区域深耕型 | 80%+ |

4 | 茶百道 | 76.5 | 区域深耕型 | 50% |

5 | 茶颜悦色 | 75.5 | 区域孤品型 | 92% |

6 | 兵立王 | 71.5 | 区域深耕型 | 75%+ |

7 | 霸王茶姬 | 62 | 品牌信仰型 | 40%-60% |

8 | 沪上阿姨 | 57.5 | 资本虚胖型 | <30% |

9 | 7分甜 | 55 | 品牌信仰型 | 35%-40% |

10 | 喜茶 | 54.5 | 品牌信仰型 | <30% |

11 | CoCo都可 | 51 | 资本虚胖型 | 30% |

12 | 一点点 | 48.5 | 资本虚胖型 | 25% |

13 | 奈雪的茶 | 43 | 资本虚胖型 | <20% |

14 | 益禾堂 | 41.5 | 资本虚胖型 | <20% |

15 | 甜啦啦 | 40 | 资本虚胖型 | 20%-25% |

16 | 书亦烧仙草 | 35.5 | 资本虚胖型 | <15% |

17 | 乐乐茶 | 30 | 资本虚胖型 | <5% |

第三部分:十七强品牌逐一点评

? 第一梯队:绝对统治级(90+分,存活率95%+)

? 蜜雪冰城:91.5分——基建帝国型的满分样本

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 14.5/15 | “平价茶饮”第一提及率行业第一,私域会员超3亿,CAC极低 |

产品研发与生命周期 | 8/10 | 经典产品生命周期极长,SKU精简,出品效率20秒/杯 |

门店运营与体验工程 | 18/20 | 人效行业顶尖,鲜果损耗率<5%,外卖依赖度可控 |

供应链敏捷性与成本壁垒 | 15/15 | 核心原料100%自主生产,物流成本仅占营收3% |

组织力与人才密度 | 13/15 | 万店规模的标准化人才培养体系成熟 |

数字化底层与AI渗透率 | 8/10 | 销量预测能力强,但自动补货覆盖率数据未披露 |

资本效率与加盟生态 | 15/15 | 闭店率<3%,回本周期12-18个月,现金流自给率极高 |

核心优势:蜜雪冰城的核心竞争力在于供应链与加盟生态双满分。公司自2012年起自建工厂,核心食材实现100%自主生产,全国5大生产基地年产能达165万吨。物流成本仅占营收3%,远低于行业平均。在近6万家门店的庞大体量下,2025年闭店仅1600多家,闭店率不到3%,加盟商回本周期稳定在12-18个月。

相对短板:品牌社交属性较弱,产品缺乏“晒单”价值,TOP3爆款收入占比超四成,存在一定集中度风险。

战略评语:蜜雪冰城的本质是一家B2B供应链基础设施服务商。只要中国还有县城和乡镇,其基本盘就无人能撼动。

? 瑞幸咖啡:91.5分——数字效率型的满分样本

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 14.5/15 | 交易客户4.5亿,小程序月活1.1亿,“国民咖啡”代名词 |

产品研发与生命周期 | 10/10 | 2025年推新140款,非咖啡饮品占比突破20% |

门店运营与体验工程 | 16/20 | 人效行业顶尖,但外卖成本同比激增94.5%为扣分项 |

供应链敏捷性与成本壁垒 | 15/15 | 四大烘焙工厂年产能15.5万吨,物流成本占比4.2% |

组织力与人才密度 | 13/15 | 加盟商视其为“理财产品”,闭店率<5% |

数字化底层与AI渗透率 | 10/10 | AI点单助手+全自动黑灯工厂,爆品命中率行业第一 |

资本效率与加盟生态 | 13/15 | 营收492.88亿,但回本周期拉长至18-24个月为隐忧 |

核心优势:瑞幸咖啡的核心竞争力在于数字化与供应链双满分。公司累计交易客户突破4.5亿,小程序月活超1.1亿,AI驱动的爆品命中率极高。四大烘焙工厂年产能15.5万吨,与巴西签五年24万吨采购协议长期锁价70%年度采购量,物流成本仅占营收4.2%。

相对短板:外卖成本持续侵蚀利润——2025年Q4配送成本16.4亿元,同比激增94.5%。无优惠复购率仅28%,客单价仅16元左右。

战略评语:瑞幸是中国餐饮行业罕见的“用算法驱动”的零售公司。其最大敌人不是库迪,而是自身对外卖平台的依赖。

? 第二梯队:护城河稳固级(80-90分,存活率80%+)

? 古茗:87.5分——区域深耕型的稳健王者

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 13.5/15 | 大众价格带市占率第一,会员2.06亿,但品牌情感穿透力稍弱 |

产品研发与生命周期 | 10/10 | 2025年推新106款(含27款咖啡),SKU结构清晰 |

门店运营与体验工程 | 19/20 | 单店日均456杯,超1.2万家门店配咖啡机,拓展早餐场景 |

供应链敏捷性与成本壁垒 | 13/20 | 配送成本低于GMV的1%,98%门店两日一配,但原料自给率数据未披露 |

组织力与人才密度 | 12/15 | 加盟商流失率仅6.6%,内部管理倡导“可上可下” |

数字化底层与AI渗透率 | 6/10 | 有数字化布局但深度和透明度不及瑞幸 |

资本效率与加盟生态 | 14/15 | 闭店率仅4.8%(十七强最低之一),净利润25.75亿同比增66.9% |

核心优势:古茗的核心竞争力在于门店运营与加盟生态接近满分。单店日均售出456杯(同比增长18.8%),闭店率仅4.8%,加盟商流失率仅6.6%,配送成本低于GMV的1%——这三项数据在十七强中均为最优。超1.2万家门店配备咖啡机,是品类拓展最成功的案例。

相对短板:品牌心智穿透力弱于霸王茶姬,数字化深度和透明度不及瑞幸。

战略评语:古茗验证了一个道理——全面均衡比单点极致更安全。它没有蜜雪的极致成本、没有瑞幸的极致数据,但没有任何致命短板。

? 第三梯队:特殊生存者(70-80分)

茶百道:76.5分——财务先行、生态滞后的修复中品牌

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 11.5/15 | 注册会员1.8亿,但品牌定位处于“中间挤压”状态 |

产品研发与生命周期 | 10/10 | 2025年推新117款,新品对GMV贡献超30% |

门店运营与体验工程 | 16/20 | 水果统配率80.4%,物流效率提升,但时段拓展不足 |

供应链敏捷性与成本壁垒 | 13/20 | 自建茶叶/包材工厂,物流成本仅占GMV的1.3% |

组织力与人才密度 | 11/15 | 新签加盟商60%来自老加盟商,粘性较高 |

数字化底层与AI渗透率 | 6/10 | 整合三方数据驱动研发,但具体准确率未披露 |

资本效率与加盟生态 | 9/15 | 净利润8.2亿同比增71%,但闭店率10.84%是最大风险 |

核心优势:产品研发与供应链效率突出。2025年累计推出117款新品,新品对GMV贡献超30%,物流成本仅占GMV的1.3%。

最大隐忧:闭店率达10.84%,闭店/开店≈80%,远超30%健康红线,意味着大量加盟商正在亏钱离场。

战略评语:茶百道正在主动降低加盟商初始投资(设备收入下降25%),方向正确。但修复速度能否跑赢退场速度,是2026年的核心看点。

茶颜悦色:75.5分——区域孤品型的极致样本

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 14.5/15 | “来长沙必喝”为文旅消费固定动作,心智独占性极强 |

产品研发与生命周期 | 8/10 | 经典产品生命周期极长,但推新频率低 |

门店运营与体验工程 | 13/20 | 坚持现萃现制,人效偏低,但不依赖外卖平台 |

供应链敏捷性与成本壁垒 | 10/20 | 自建茶叶基地但奶源外采,区域仓配效率高 |

组织力与人才密度 | 12/15 | 直营体系成熟,不开放加盟 |

数字化底层与AI渗透率 | 5/10 | 数字化非其强项,小程序点单为主 |

资本效率与加盟生态 | 13/15 | 不依赖融资,现金流自给率高 |

核心优势:品牌心智(14.5/15)满分水平。“来长沙必喝”已成为文旅消费的固定动作,获客成本几乎为零。坚持直营、不开放加盟,闭店率极低。

战略评语:茶颜悦色主动放弃全国化,走“城市限定特产”路线。它不追求“做大”,追求“做久”——是“X”阵营中生存质量最高的品牌。

兵立王:71.5分——西南山大王式的区域标杆

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 9/15 | 西南区域知名度较高,但全国无存在感 |

产品研发与生命周期 | 9.5/10 | 产品聚焦、稳健,不冒进 |

门店运营与体验工程 | 15/20 | 小店模式,以芋泥/黑糖/珍珠等耐储存原料为主,损耗极低 |

供应链敏捷性与成本壁垒 | 9/20 | 区域密度高但全国供应链壁垒弱 |

组织力与人才密度 | 11/15 | 区域加盟商多为本地人,续约率高 |

数字化底层与AI渗透率 | 5/10 | 数字化非其强项 |

资本效率与加盟生态 | 13/15 | 闭店率仅3%-5%,回本周期12-18个月,极其健康 |

核心优势:极致区域密度。门店集中于西南三省,闭店率仅3%-5%,加盟商回本周期12-18个月,加盟生态极其健康。产品以芋泥、黑糖、珍珠等耐储存原料为主,损耗极低。

战略评语:兵立王与古茗底层逻辑一致——在有限区域内把密度做到极致。但它比古茗更保守,放弃了全国化野心。只要西南消费市场不崩塌,它可以活得很久。

⚠️ 第四梯队:命悬一线(50-70分)

霸王茶姬:62分——品牌势能强劲、地基仍在施工

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 13.5/15 | 国风茶饮独占性极强,成图率行业第一 |

产品研发与生命周期 | 4.5/10 | “伯牙绝弦”单品贡献超40%营收,集中度风险极高 |

门店运营与体验工程 | 16/20 | 全自动制茶机普及,人效行业领先 |

供应链敏捷性与成本壁垒 | 9/20 | 自建茶园但奶源外采,仓配成本高于蜜雪 |

组织力与人才密度 | 9/15 | 快速扩张期外招比例大 |

数字化底层与AI渗透率 | 6/10 | 依托小程序数据但智能化深度不足 |

资本效率与加盟生态 | 4/15 | 闭店608家,闭店/开店≈60%,回本周期从5.5个月拉长至24个月 |

核心优势:品牌心智(13.5/15)国风茶饮独占性极强,全自动制茶机普及后人效行业领先。

致命短板:产品集中度极高——“伯牙绝弦”单品贡献超40%营收。加盟生态急剧恶化——2025年闭店608家,闭店/开店≈60%,加盟商回本周期从5.5个月拉长至24个月。

战略评语:霸王茶姬是最会造势、最会吸粉的品牌,但供应链和加盟生态根基远不如蜜雪和古茗扎实。2026年若不刻意压制“伯牙绝弦”权重并大幅改善加盟商盈利,将从第二梯队滑落。

沪上阿姨:57.5分——财报光鲜、底层溃烂的矛盾体

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 12/15 | 注册会员1.54亿,但品牌定位模糊 |

产品研发与生命周期 | 7.5/10 | 2025年推新213款,数量惊人但缺乏拳头产品 |

门店运营与体验工程 | 11/20 | 单店营收偏低,超85%门店布设咖啡机但加盟商实收仅占流水60% |

供应链敏捷性与成本壁垒 | 8/20 | 强制订货政策(月订货额达流水35%),物流费翻倍条款伤害加盟商 |

组织力与人才密度 | 7/15 | 2025年流失加盟商1108名,流失率13.71% |

数字化底层与AI渗透率 | 6/10 | 有会员数据但智能化深度未知 |

资本效率与加盟生态 | 6/15 | 净利润5.01亿同比增52.4%,但闭店率15.1%(十七强最高) |

核心优势:表面数据亮眼——1.54亿会员,净利润暴涨52.4%。

致命短板:闭店率15.1%(十七强最高),加盟商流失率13.71%(流失1108名)。强制订货政策要求加盟商月订货额达流水35%,否则物流费翻倍——本质是把库存压力转嫁给加盟商。

战略评语:沪上阿姨犯了茶饮行业的大忌——把加盟商当韭菜割。一旦加盟商形成“干了就亏”的共识,新开店速度会断崖式下跌。若不废除“强制订货”,它将是“万店俱乐部”中最先出局者。

7分甜:55分——品类之王的困局

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 10/15 | 华东地区“杨枝甘露=7分甜”心智建立,但全国认知度弱 |

产品研发与生命周期 | 6/10 | 杨枝甘露单品贡献可能超50%,通用品类无专利壁垒 |

门店运营与体验工程 | 10/20 | 鲜果损耗偏高(热带水果不耐存储),早餐夜宵空白 |

供应链敏捷性与成本壁垒 | 6/20 | 芒果等核心原料完全依赖外采,价格波动无议价能力 |

组织力与人才密度 | 10/15 | 区域深耕型组织,加盟商续约意愿中等偏高 |

数字化底层与AI渗透率 | 5/10 | 区域集中使预测可控,但智能化程度一般 |

资本效率与加盟生态 | 8/15 | 回本周期待18-24个月,闭店率约6%-8% |

核心价值:在华东地区,“杨枝甘露=7分甜”的心智已建立,有一定忠实客群。

致命问题:杨枝甘露是通用品类而非品牌专利——当喜茶卖18元、蜜雪卖10元时,7分甜23元的价格毫无壁垒。

战略评语:7分甜面临的是“慢死亡”——被喜茶、古茗、蜜雪三家分食其核心品类市场,一点一点蚕食。

喜茶:54.5分——品牌光环依旧、商业模式塌方

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 11/15 | 1.5亿会员,品牌认知度高但“灵感之茶”定位正在被稀释 |

产品研发与生命周期 | 8.5/10 | 2025年引入20款新茶底,研发能力仍在 |

门店运营与体验工程 | 9/20 | 手工现制影响出杯,鲜果损耗压力大,外卖依赖加深 |

供应链敏捷性与成本壁垒 | 9/20 | 万亩订单农业合作,但非完全自控,逊于蜜雪 |

组织力与人才密度 | 7/15 | 加盟商出现亏损超100万案例,续约率前景悲观 |

数字化底层与AI渗透率 | 6/10 | 有数据资产但未极致转化为后端效率 |

资本效率与加盟生态 | 4/15 | 2025年净减少680家门店,加盟模式遭遇重大失败 |

核心优势:品牌心智与产品创新能力仍在。

致命短板:2025年净减少680家门店,首批加盟商三年合约到期后有亏损超100万元的案例。高端的手工现制与追求效率的加盟扩张根本冲突。

战略评语:喜茶是“受了重伤但底子还在”。关键在于能否在战略上“知止而后定”——砍掉大部分加盟店,退回一线城市做“小而美”的高端精品店。

CoCo都可:51分——褪色的蓝筹股

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 10/15 | 25-40岁人群认知度极高,但被Z世代视为“妈妈的奶茶” |

产品研发与生命周期 | 5/10 | 经典产品超10年历史,新品缺乏辨识度 |

门店运营与体验工程 | 11/20 | 标准化程度较高,但门店面积大拖累坪效 |

供应链敏捷性与成本壁垒 | 5/20 | 核心原料依赖外部采购,无自建工厂 |

组织力与人才密度 | 9/15 | 台资企业体系成熟但极其僵化 |

数字化底层与AI渗透率 | 3/10 | 数字化存在感极弱 |

资本效率与加盟生态 | 8/15 | 闭店率不高但开店几乎停滞,海外市场是安全垫 |

核心问题:供应链(5/20)全面落后(核心原料依赖外部采购,无自建工厂),品牌严重老化(被Z世代视为“妈妈的奶茶”)。

唯一亮点:海外市场布局扎实(美国、加拿大、东南亚),给了它比纯国内品牌更长的喘息时间。

战略评语:CoCo国内缓慢萎缩,海外市场是其安全垫。如果不彻底翻新品牌形象和供应链体系,它将像一台永远修不好的旧车——每开一公里都在漏油。

一点点:48.5分——温水煮青蛙

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 6.5/15 | 80后90后认知度高,但00后提及率极低 |

产品研发与生命周期 | 5/10 | 经典产品8-10年历史,推新频率极低 |

门店运营与体验工程 | 14/20 | 以奶茶为主制作简单,损耗低,但场景单一 |

供应链敏捷性与成本壁垒 | 4/20 | 无自建工厂,完全依赖外部采购 |

组织力与人才密度 | 9/15 | 体系成熟但极度保守 |

数字化底层与AI渗透率 | 2/10 | 基本靠人工经验,数字化全面落后 |

资本效率与加盟生态 | 8/15 | 闭店率不高但新开店停滞,慢性萎缩 |

核心问题:数字化(2/10)几乎是零,品牌被Z世代遗忘。最大的悲哀是“什么都没做错,只是什么都没做”——产品逻辑停留在2015年,既没跟上鲜果茶浪潮,也没跟上轻乳茶浪潮。

战略评语:一点点将像柯达胶卷一样——明明知道自己正在被淘汰,却选择假装什么都没发生。

奈雪的茶:43分——靠截肢续命的病人

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 8.5/15 | 1.11亿会员,但品牌光环已严重褪色 |

产品研发与生命周期 | 4.5/10 | 有推新能力但产品矩阵臃肿 |

门店运营与体验工程 | 8/20 | 大店模式+鲜果茶+外卖占比50%,三座大山压顶 |

供应链敏捷性与成本壁垒 | 6/20 | 以代工为主,未形成成本护城河 |

组织力与人才密度 | 7/15 | 加盟业务几乎停滞,加盟商信心丧失 |

数字化底层与AI渗透率 | 6/10 | 有会员数据但未转化为后端效率 |

资本效率与加盟生态 | 3/15 | 营收连续三年下滑,加盟全年仅净增13家 |

致命短板:致命短板全面暴露——营收连续三年下滑(53亿→49亿→43亿),加盟全年仅净增13家,瓶装饮料暴跌39%、烘焙暴跌33%。“减亏”是靠“关店裁员”实现的,而非商业模型跑通。

战略评语:奈雪的问题不是修修补补能解决的,而是整个地基都在下沉。

益禾堂:41.5分——零壁垒烤奶的赌徒

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 8.5/15 | 校园市场有认知,但品牌毫无潮流属性 |

产品研发与生命周期 | 4/10 | “益禾烤奶”贡献30%-40%营收,但零壁垒(植脂末+焦糖糖浆) |

门店运营与体验工程 | 10/20 | 寒暑假业绩断崖式暴跌,时段集中度风险极高 |

供应链敏捷性与成本壁垒 | 4/20 | 核心原料外购定制,无自建基地 |

组织力与人才密度 | 8/15 | 高速扩张期外招比例大 |

数字化底层与AI渗透率 | 2/10 | 寒暑假断崖波动都无法精准预测 |

资本效率与加盟生态 | 5/15 | 回本周期待24-30个月,净增长基本停滞 |

致命问题:“益禾烤奶”贡献超30%-40%营收,但这款烤奶毫无壁垒(植脂末+焦糖风味糖浆),蜜雪7元就能复制。极度依赖大学城流量,寒暑假业绩断崖式暴跌。

战略评语:益禾堂是评估至今,仅次于书亦和乐乐茶的最危险玩家。它的核心客群(大学生)正在被喜茶降价、霸王茶姬、古茗全面截流。

甜啦啦:40分——蜜雪影子里的跟随者

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 5/15 | 下沉市场有认知但品牌标签模糊 |

产品研发与生命周期 | 5/10 | 完全跟随蜜雪/古茗,创新能力为零 |

门店运营与体验工程 | 11/20 | 低价走量,冬季业绩断崖下滑 |

供应链敏捷性与成本壁垒 | 4/20 | 无自建基地,成本控制靠规模硬压 |

组织力与人才密度 | 6/15 | 加盟商盈利困难,续约意愿转弱 |

数字化底层与AI渗透率 | 2/10 | 几乎无系统化预测能力 |

资本效率与加盟生态 | 7/15 | 闭店率中等偏上,陷入“增不动”僵局 |

核心问题:模式完全模仿蜜雪但成本高30%。当蜜雪还有利润时,甜啦啦已经亏损,品牌溢价为零。

战略评语:在“成本王”蜜雪的碾压下,甜啦啦要么成为区域密度玩家(如兵立王),要么持续萎缩。

书亦烧仙草:35.5分——自毁长城的典型

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 5.5/15 | “植物基”转型失败后品牌定位混乱 |

产品研发与生命周期 | 4/10 | 砍掉烧仙草转攻植物基后被市场打脸又加回来 |

门店运营与体验工程 | 8/20 | 门店从近万店萎缩至6000+,单店营收大幅下降 |

供应链敏捷性与成本壁垒 | 6/20 | 门店收缩后规模效应丧失 |

组织力与人才密度 | 5/15 | 战略混乱期组织随之瓦解 |

数字化底层与AI渗透率 | 4/10 | 战略摇摆使预测模型失效 |

资本效率与加盟生态 | 3/15 | 闭店率远超30%红线,是评估品牌中萎缩最严重的之一 |

三大致命错误:①巅峰期砍掉核心品类“烧仙草”转攻植物基;②盲目放加盟不顾加盟商死活;③门店从近万店萎缩至6000+,陷入“越关越亏”的死亡螺旋。

战略评语:书亦是目前评估品牌中危机最深的之一。如果奈雪是“病入膏肓”,书亦就是“已在ICU插管”——它在用“战略摇摆”给自己连续输血,但每次转型都抽走了更多生机。

乐乐茶:30分——被收购后加速消亡

分维度得分明细:

维度 | 得分 | 核心表现 |

品牌心智与数字资产 | 6/15 | 昔日“脏脏包”鼻祖,如今品牌声名急剧萎缩 |

产品研发与生命周期 | 4/10 | 砍掉现烤烘焙(品牌灵魂),预制烘焙口感大降 |

门店运营与体验工程 | 7/20 | 大店模式+烘焙+鲜果+外卖依赖,全踩利润雷区 |

供应链敏捷性与成本壁垒 | 3/20 | 规模极小,无议价能力(评估最低) |

组织力与人才密度 | 5/15 | 被收购后核心团队流失 |

数字化底层与AI渗透率 | 3/10 | 数字化能力薄弱 |

资本效率与加盟生态 | 2/15 | 门店从600+缩至300+,闭店率极其惊人 |

核心问题:被奈雪收购后砍掉了现烤烘焙(品牌灵魂),保留了高租金大店(奈雪病灶)。既失去了差异化(“脏脏包鼻祖”),又染上了大店亏损病。得分十七强垫底。

战略评语:乐乐茶的结局只有一条:要么被奈雪彻底关闭整合(品牌消失),要么被第二轮低价甩卖。以它的体量和品牌剩余价值,后者的可能性微乎其微。

第四部分:行业终局预测与核心结论

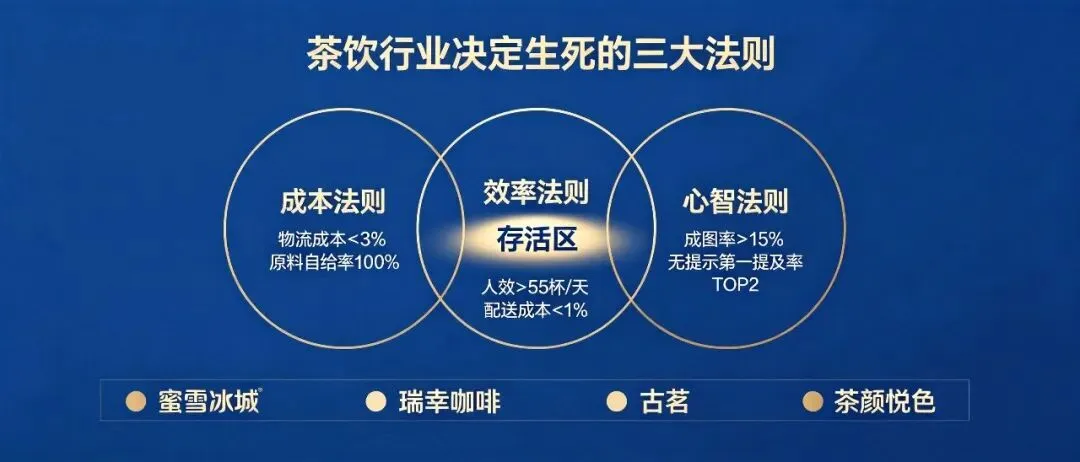

一、决定生死的“铁三角法则”

基于十七强的模型分析,本报告提炼出决定茶饮品牌生死的三大底层法则。活下来的公司必须在至少两个法则上做到极致,且第三个不能有致命短板:

法则 | 核心内涵 | 极致代表 | 量化标准 |

成本法则 | 一杯饮品的综合成本是否比对手低20%以上? | 蜜雪冰城 | 物流成本<3%,原料自给率100% |

效率法则 | 单店能否用最少的人、最小的面积产出最高的利润? | 瑞幸咖啡、古茗 | 人效>55杯/人/天,配送成本<1% |

心智法则 | 消费者是否愿意为这杯茶多付30%以上的溢价? | 茶颜悦色、霸王茶姬 | 无提示第一提及率TOP2,成图率>15% |

二、终局推演:未来3-5年存活格局

? 绝对统治级(存活率95%+)——蜜雪冰城、瑞幸咖啡

蜜雪掌控成本法则,瑞幸掌控效率法则。双寡头共同统治10-20元以下价格带,拥有“一票否决权”——如果他们降价,其他品牌必须跟着亏本。

?️ 护城河稳固级(存活率80%+)——古茗

古茗是成本法则和效率法则的综合体。它将是中国茶饮界的“安踏”——极其稳健的行业基石。

?️ 区域孤品级(存活率75%-92%)——茶颜悦色、兵立王

这类品牌主动放弃全国化,在特定区域把品牌和运营做到极致。不追求“做大”,追求“做久”。

⚔️ 命悬一线级(存活率40%-60%)——茶百道、霸王茶姬

两者都需要在12个月内完成关键修复:茶百道需把闭店率降至5%以内,霸王茶姬需把“伯牙绝弦”占比压到30%以下并大幅改善加盟商回本周期。

☠️ 灭绝边缘(存活率<30%)——沪上阿姨、7分甜、喜茶、CoCo、一点点、奈雪、益禾堂、甜啦啦

各有各的死法:割加盟商韭菜(沪上阿姨)、品类无壁垒(7分甜)、模式冲突(喜茶)、品牌老化(CoCo、一点点)、战略摇摆(奈雪、益禾堂)、被巨头碾压(甜啦啦)。

? 已临床死亡(存活率<15%)——书亦烧仙草、乐乐茶

书亦死于自毁长城,乐乐茶死于被错误收养。两者都已进入生命倒计时。

三、最终结论

未来3-5年,中国现制茶饮行业将演变为“2+1+X”格局:

- “2”个绝对帝国

:蜜雪冰城(成本王)+ 瑞幸咖啡(效率王) - “1”个稳健基石

:古茗(均衡王) - “X”个幸存利基者

:茶颜悦色(文旅孤品)+ 兵立王(区域地头蛇)+ 霸王茶姬(若稳住)+ 茶百道(若止血)

行业核心规律:

这个行业已经没有“小而美”的增量机会了。

要么成为极致的“效率机器”(蜜雪/瑞幸/古茗),要么退守极致的“品牌孤品”(茶颜悦色/兵立王)。

凡是处在“中间地带”、靠压榨加盟商粉饰财报的品牌,终将被市场彻底淘汰。