最近读到一份"巨作"——大疆创新发布的《低空经济基础设施发展白皮书(2026)》,159页。

作为行业头部厂商,大疆这份白皮书不是产品广告,而是一份系统性产业研究报告。它从政策、基础设施、行业应用、生态、安全合规、未来趋势六个维度,把中国低空经济讲透了。

但159页不是谁都能读下去的。我把第一章《低空经济发展态势》的核心内容整理出来——这是理解整个行业现状的"开篇"。

读完这一篇,至少你能搞清楚三个问题:

1. 低空经济到底是个啥?跟通用航空有啥不一样?

2. 国家到底有多重视?政策力度多深?

3. 各地推进到哪一步了?哪些城市走在前面?

什么是"低空经济"?先跟"通用航空"划清界限

很多人会把"低空经济"和"通用航空"混为一谈。这是错的。

白皮书给了一个清晰的对比表:

| 对比维度 | 通用航空 | 低空经济 |

|---|---|---|

| 主要载体 | 传统固定翼飞机/直升机 | 无人机/eVTOL为主 |

| 飞行高度 | 通常1000米以上 | 真高1000米以下 |

| 驾驶员 | 必须持民航驾驶员执照 | 操控员/飞手/AI自主 |

| 基础设施 | 通用机场为主 | 无人机机场+起降点 |

| 典型场景 | 农林喷洒、公务飞行、医疗转运 | 城市治理、物流配送、低空通勤 |

| 管理逻辑 | 民航局深度监管 | 军民地协同+数据监管 |

一句话总结:

低空经济≠通用航空的"低端版"。它是以无人机和eVTOL为载体、以城市为核心场景、以数据驱动的全新产业生态。

产业链结构

低空经济的产业链可以拆成三段:

判断一个地区低空经济强不强,看的不是"有多少家无人机厂",而是上中下游三段能不能形成闭环。

政策演进:8年时间,从行业概念到国家战略

白皮书梳理了2010-2026年低空经济关键政策时间线。我挑出最有标志性的几个节点:

| 时间 | 政策事件 | 意义 |

|---|---|---|

| 2010年 | 国务院/中央军委发布《关于深化低空空域管理改革的意见》 | 第一次系统性提出低空空域改革 |

| 2014年 | 低空空域管理改革试点启动(真高1000米以下) | 试点落地 |

| 2018年 | 《无人驾驶航空器飞行管理暂行条例(征求意见稿)》 | 法律框架启动 |

| 2021年 | 中共中央、国务院《国家综合立体交通网规划纲要》首次将"低空经济"纳入国家规划 | 概念正式进入国家战略 |

| 2023年12月 | 《无人驾驶航空器飞行管理暂行条例》正式发布 | 全球首部专门针对无人机的国家级法规 |

| 2024年3月 | "低空经济"首次写入国务院政府工作报告 | 从行业战略升级为国家级产业政策 |

| 2024年7月 | 党的二十届三中全会《决定》明确"发展通用航空和低空经济" | 进一步强化 |

| 2026年7月1日 | 《民用航空法》修订版施行,首次设立"低空经济发展促进"专章 | 法律层面全面固化 |

几个关键判断:

第一,"低空经济"从2021年进入国家规划,到2024年写进政府工作报告,再到2026年立法层面固化——速度惊人。

通常一个产业从概念到国家立法,要15-20年。低空经济只用了5年。

第二,2026年7月1日《民用航空法》修订版施行是一个分水岭。

新法首次设立"低空经济发展促进"专章,对空域分类(120米/300米/1000米/3000米四层)、适航认证、运营人资质等做了系统性规定。这是中国民航30年来首次全面修订。

第三,监管逻辑从"管飞机"转向"管数据"。

新版法规强制要求所有飞行器实时上传位置、高度、速度、航迹数据。这意味着低空经济本质上是"数据驱动的产业",不是"飞行器驱动的产业"。

各地进展:哪些城市走在前面?

白皮书的1.2节用一张表梳理了主要省市的低空经济政策(表1-3)。我提炼出几个关键对比:

| 省市 | 定位 | 关键政策 | 标志性进展 |

|---|---|---|---|

| 广东/深圳 | 先行示范区 | 《深圳经济特区低空经济产业促进条例》 | 2000+企业、年产值1340亿元、增长率30%+ |

| 广州 | 城市一网统飞 | 大疆机场36套规模化部署 | 43450+架次、21.59TB数据 |

| 上海 | 长三角核心 | 《2024-2027年行动方案》 | 500亿核心产业目标、5+45+N起降场 |

| 北京 | 监管严格 | 《无人驾驶航空器管理规定》(5.1实施) | 全域管制 |

| 湖南 | 森林防火特色 | 68个检查点+10台机场 | 43万亩林地、响应30分钟 |

| 浙江 | 长三角协同 | 城际航线公交化 | 浦东-海宁18分钟/段 |

判断趋势的三个信号:

信号1:粤港澳大湾区是"最热的热土"。

深圳一市就有2000+低空经济企业,年产值1340亿元。这个数字比很多省份全省加起来都多。深圳的低空经济不是"政策推动",而是"市场自驱"。

信号2:"低空+城市治理"是当前最成熟的赛道。

从广州南沙36套机场的部署案例可以看出,"一网统飞"模式是当下最可复制的成功路径——一套机场网络覆盖公安/消防/应急/城管/交通/水利等多个部门。

信号3:长三角"通航+低空"融合模式独特。

上海/江苏/浙江走出了"通用航空+城市低空"协同的路子——浦东-海宁、虹桥-苏州、太仓-杨浦等城际航线,用直升机铺底、用eVTOL接续。这是其他区域没有的特色。

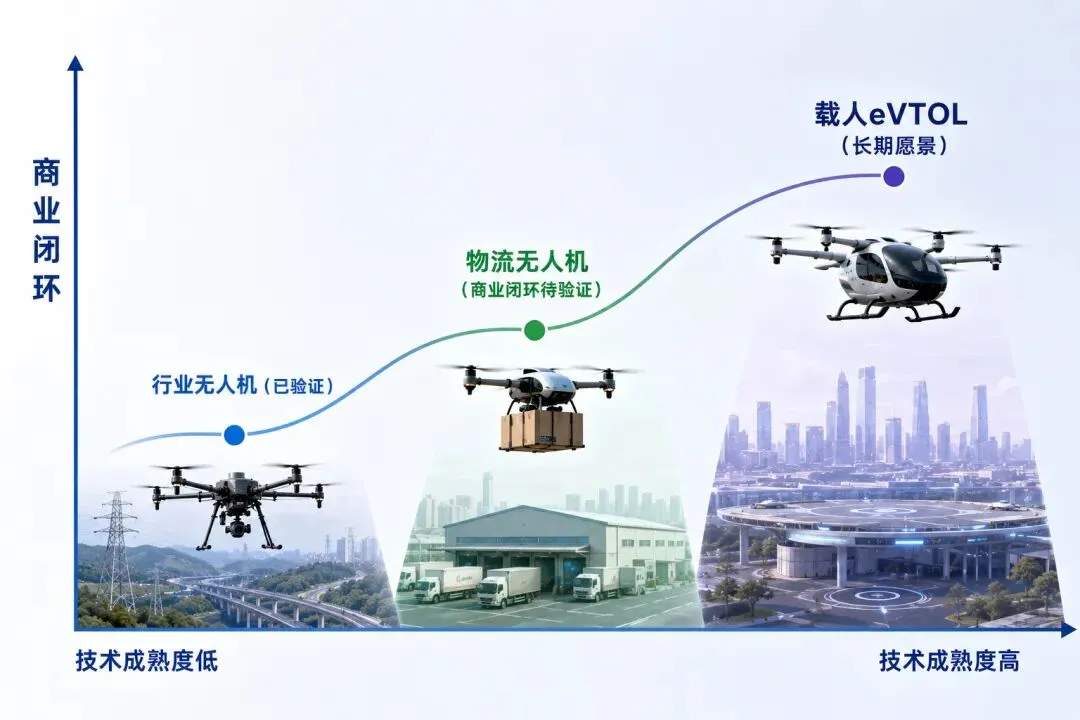

行业成熟度:四个赛道、三个阶段

白皮书的1.4节用一张"四赛道成熟度矩阵"梳理了低空经济的应用现状。这是我认为最有洞察力的内容之一:

4个赛道,3种状态:

1. 行业无人机:已验证的增长引擎

电力巡检、交通巡护、城市治理、自然资源调查、应急救援——这些场景已经在挣钱了。

白皮书用数据说明了规模:

全国累计作业时长超200万小时(大疆一家)

累计飞行800万+架次

仅广州南沙区就完成43450+架次

山东聊城108套机场覆盖2967平方公里

判断:行业无人机是"现在时",不是"未来时"。

2. 物流无人机:商业闭环待验证

城市末端配送、跨城物流、海岛运输——这些场景能飞,但还不赚钱。

核心问题:载重vs成本的平衡。

一架载重50kg的无人机,电池+机体+飞控+地面站+B端运营+保险+人工,单架次成本约150-300元。而顺丰/京东小哥的电动三轮车,单票成本不到2元。

所以现阶段物流无人机的优势在"特殊场景":山区、海岛、应急、生鲜、医药、危险品运输——而不是替代快递员。

判断:物流无人机要大规模爆发,需要载重1吨级的机型成熟——这正是大星舰钧航空、时的科技等公司在攻的方向。

3. 载人eVTOL:长期愿景,短期仍在培育

亿航EH216-S已经拿到全球首张TC(型号合格证),并在广州/合肥开展商业运营。但:

单座/双座eVTOL的票价约199-499元/5分钟(景区体验价)

真正城际通勤的"空中的士"票价在398-698元/单程

距离"全民普及"还很远

判断:载人eVTOL的目标客户不是"所有人",而是:

商务人群(愿付溢价)

应急医疗(政府买单)

景区体验(消费升级)

偏远地区通勤(民生刚需)

几个被低估的判断

读完第一章,我自己有3个判断想分享:

判断1:低空经济不是"无人机的经济",而是"城市的经济"。

通用航空过去主要服务农林、地质、公务,是"边缘经济"。低空经济的主战场是城市——城市治理(占当前应用60%+)、城市物流(增量空间最大)、城市交通(长期最具想象空间)。

判断2:2026年是"基础设施年",不是"飞行器年"。

过去几年,飞行器(无人机、eVTOL)已经过了"造得出"的阶段。现在卡脖子的是"基础设施"——起降场、空联网、数据平台、监管系统。

所以大疆这份白皮书叫"低空经济基础设施发展白皮书",不叫"无人机白皮书"——这一定位本身就值得琢磨。

判断3:"数据接入"是隐形的产业护城河。

新版法规要求所有飞行器实时上传数据。这意味着:

不支持数据接入的飞行器=不能合法飞

拥有数据平台的公司=拥有监管接口的话语权

数据飞轮一旦形成,后来者很难追赶

写在最后

第一章是"开胃菜"。它讲的是"为什么低空经济重要"和"现在到了什么阶段"。

接下来的章节会一层层深入:

第2章:低空经济到底靠什么"运营"——大疆的"机场+飞行器+云平台"三位一体方案

第3章:6大行业的真实案例——广州南沙、泰州供电、长沙许广、南京高速、聊城108套……

第4章:生态怎么共建——150000+SDK开发者的"技术开放"战略

第5章:安全合规怎么做——4部国家标准如何重塑行业底线

第6章:未来长什么样——"无人机互联网"和"智能自主化"是怎么个新概念

如果只能记一句话,我会用白皮书里的总结:

"低空经济是数字经济与立体交通的交汇点。"

这是一篇值得反复读的开篇。

关注低空观澜,深度解读低空经济政策法规,助力行业安全高质量发展!

参考来源:大疆创新《低空经济基础设施发展白皮书(2026)》第1章