全球酒店业二十年品牌变迁与行业洞察 —— 从万豪喜达屋并购到中国力量的崛起

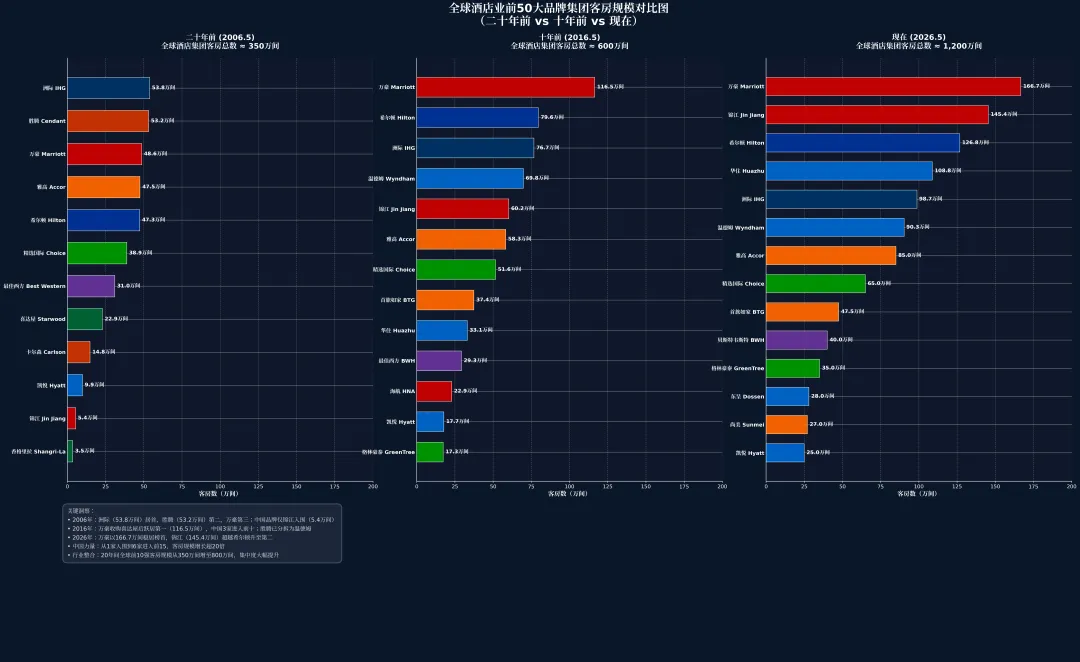

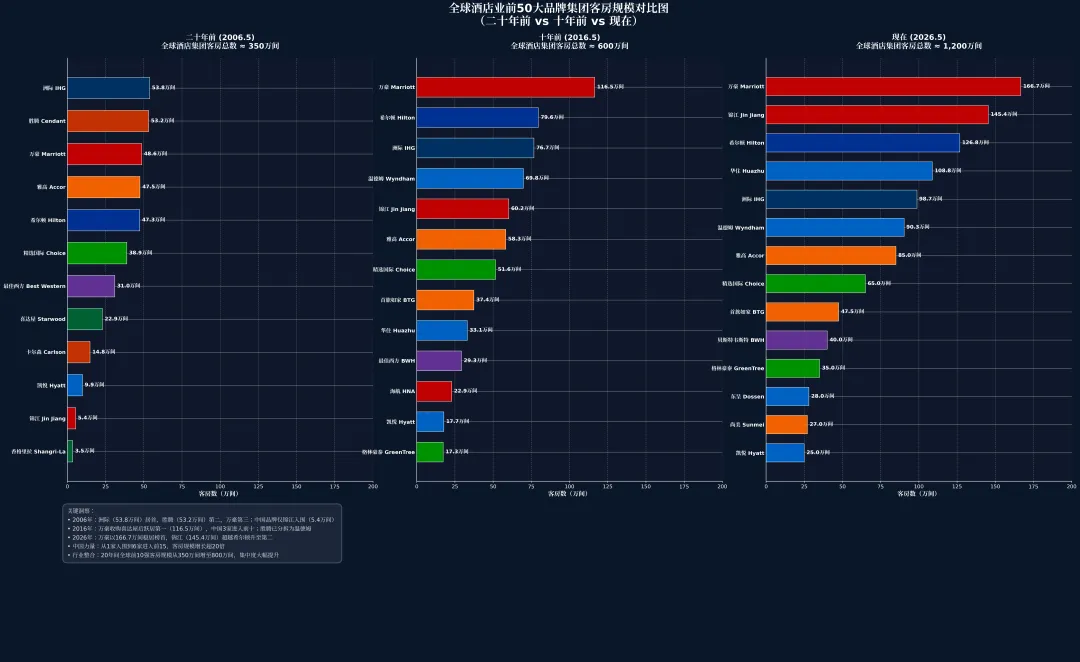

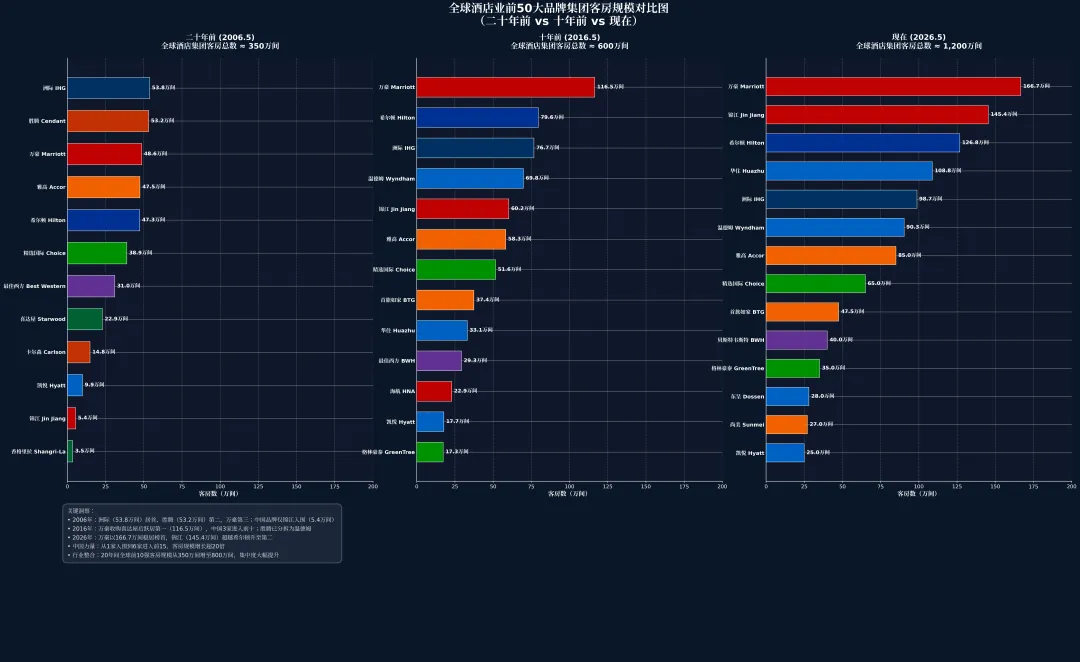

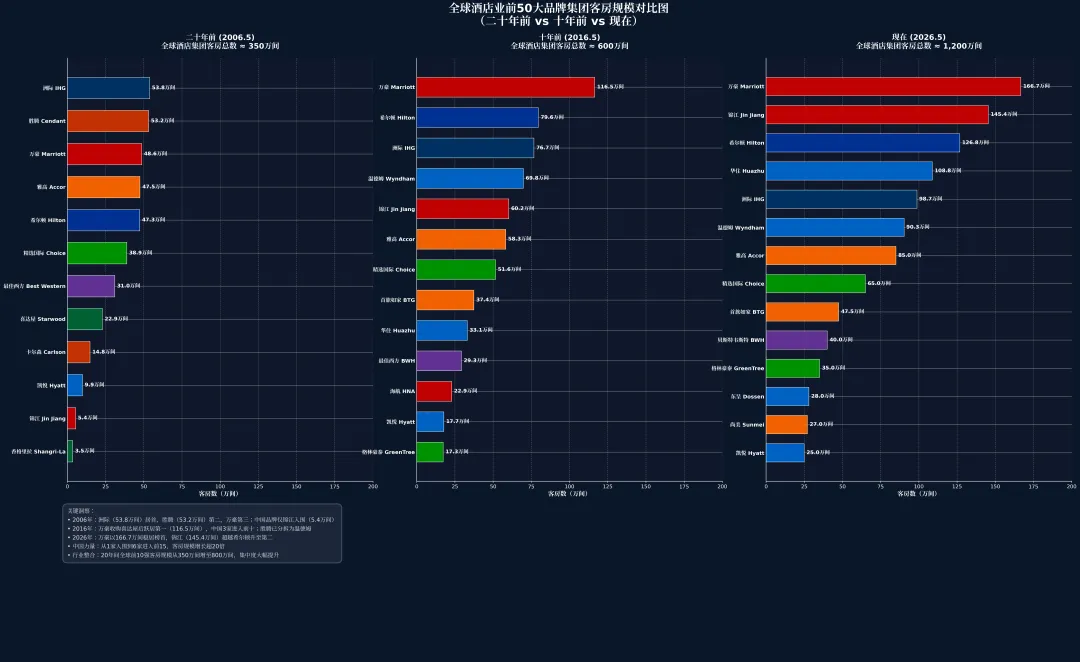

《HOTELS》杂志一年一度的全球酒店集团榜单惯例将于本月中下旬正式发布,行业格局新一轮变动值得拭目以待。本文依托该杂志历年权威榜单数据,系统复盘全球酒店集团近二十载规模迭代与格局演变,梳理行业发展脉络,为酒店从业者研判行业周期、把握全球化与数字化发展机遇提供参考依据。2006年,全球十大酒店集团合计客房总量约350万间,彼时行业参与者很难预判,二十年后全球头部集团客房规模将实现三倍级增长。更具时代变革意义的是,当年在全球行业版图中存在感微弱的中国酒店企业,如今已成为重塑全球酒店竞争格局的核心力量。二十年前格局:欧美主导的寡头垄断时代(2006 年)2006 年全球酒店行业呈现清晰的欧美主导格局,美国企业占据全球前十酒店集团八席,行业话语权集中于欧美老牌酒店集团,品牌标准、全球化运营体系、资本渠道均由海外企业把控。当年《HOTELS》榜单中,洲际(IHG)以 53.8 万间客房登顶全球第一,胜腾(温德姆 )52.2 万间客房紧随其后,万豪、雅高、希尔顿组成行业第一梯队。彼时中国酒店连锁规模化发展尚处起步阶段,在全球市场缺乏竞争力。当年仅有锦江集团跻身全球前 50,客房规模仅 5.4 万间,与行业头部企业体量相差十倍以上;中国香港高端酒店集团香格里拉主打高端细分赛道,但整体客房规模同样有限。本土连锁品牌尚未形成全国化网络,全球化布局基本空白。表 1:2006 年全球酒店集团前 10 强在营客房规模十年前行业转折:大型并购浪潮重构全球竞争版图(2016 年)2016 年是全球酒店行业发展的分水岭,当年万豪国际宣布以 136 亿美元收购喜达屋,创下全球酒店行业史上规模最大并购交易(双方于 2017 年 9 月完成正式交割,会员体系整合持续至 2019 年)。并购整合完成后,万豪坐拥 30 余个品牌、5500 余家酒店、超 110 万间客房,体量全面超越同行,稳居全球第一大酒店集团位次,行业正式进入头部企业 “超级航母” 竞争阶段。本次并购不只是规模扩张,更搭建起覆盖全价位带的完整品牌矩阵:奢华线包含丽思卡尔顿、瑞吉,高端线覆盖万豪、喜来登、威斯汀,中端精选服务布局万枫、雅乐轩,形成全客群覆盖的竞争优势。但长期整合难题同步显现:多品牌定位重叠、跨体系会员权益调整、两家企业企业文化融合等问题持续影响运营效率;原喜达屋 SPG 会员体系曾是行业标杆,积分价值与客户福利具备极强吸引力,整合后部分会员权益缩减,引发存量核心客群流失争议。与此同时,中国本土连锁酒店集团完成规模化积累,正式登上全球舞台。2016 年锦江集团客房规模达 60.2 万间,位列全球第五;首旅如家、华住分别以 37.4 万间、33.1 万间客房跻身全球前十。三家中国头部集团同步进入全球核心梯队,全球酒店行业格局由西方单一主导,逐步转向中美双核心竞争模式。表 2:2016 年全球酒店集团前 10 强在营客房规模当前行业格局:中国酒店集团全面崛起,重塑全球行业秩序(2025 年行业基准,2026 趋势预判)基于 2024—2025 年《HOTELS》官方榜单、头部企业年报数据,结合行业稳定增长趋势预判 2026 年行业格局,全球酒店行业权力结构已发生根本性改变。万豪依旧以 166.7 万间在营客房保持全球首位;锦江国际客房规模持续高速增长,逼近希尔顿体量,成为全球第二梯队核心玩家,也是首个跻身全球前三的中国酒店集团,标志中国酒店产业从全球市场参与者,转变为行业规则重要共建者。中国连锁酒店呈现集群化发展态势,多家本土企业稳定进入全球前 15 梯队:锦江、华住稳居全球前五,首旅如家常年位列全球前十,格林豪泰、东呈、尚美三家本土连锁持续扩张,稳步缩小与国际企业规模差距。对比 2006 年仅锦江一家入围全球前 50,20 年间中国头部酒店集团客房规模增长超 20 倍,产业发展速度领跑全球。锦江国际通过多轮跨国并购完成全球化布局,标准化整合路径清晰:2014 年收购法国卢浮酒店集团、2015 年收购铂涛集团、2018 年完成丽笙酒店集团收购,多轮并购完成品牌、门店、海外渠道整合,从区域型国企成长为全球化酒店集团。截至 2025 年末,锦江签约酒店超 16600 家,在营客房超 158 万间,注册会员规模突破 2 亿,连续多年占据国内酒店市场份额首位。2005 年华住旗下首家汉庭门店落地昆山,依托标准化运营、数字化体系,二十年间成长为全球第四大酒店集团。2025 年华住全年营业收入超千亿元,在营酒店 12858 家,在营客房 126.4 万间。企业核心竞争力来自 “轻资产 + 数字化 + 私域会员” 三位一体战略:自有会员渠道贡献 80% 以上订单,全年会员间夜量 2.45 亿,大幅降低对 OTA 平台佣金渠道的依赖,运营成本优势显著。表 3:2026 年全球酒店集团前 15 强在营客房规模(基于 2024-2025 年报趋势预判)二十年间全球酒店行业最核心商业模式变革,是从重资产自持物业,转向品牌输出、管理托管为主的轻资产路线。国际头部酒店集团固定资产占总资产比重长期维持 8%-12%,近年持续下行;万豪、希尔顿旗下超 75% 酒店采用特许经营、委托管理模式,剥离重资产物业投资风险。国内头部企业同步加速轻资产转型:锦江 2024 年特许经营、托管客房占比达 94.1%,较 2022 年提升 2.5 个百分点;2025 年华住管理及特许经营业务收益 117 亿元,经营毛利 76 亿元,同比分别增长 23.1%、20.8%。轻资产模式底层逻辑清晰:酒店集团聚焦品牌运营、会员体系、数字化技术输出,物业投资由第三方业主承担,大幅提升企业扩张速度与盈利稳定性。洞察二:数字化构建长期竞争壁垒,会员私域是核心无形资产数字化运营已从行业加分项,转变为企业生存必备能力,私域会员体系成为衡量企业价值的核心资产。华住搭建全球酒店、采购、财务三大共享数字化平台,实现预订、入住、客房服务、离店全流程线上化,会员直销订单占比稳定 80% 以上,规避 OTA 平台 10%-20% 高额渠道佣金。锦江打造 WeHotel 一体化会员平台,打通海内外旗下酒店会员数据,依托中央预订、采购、财务三大数字化平台,完成从传统酒店运营商向科技平台企业转型。洞察三:品牌发展逻辑由 “全品类扩张” 转向精细化细分,中高端赛道竞争白热化二十年行业扩张周期内,全球酒店集团品牌数量持续扩容:万豪品牌数量从 2006 年 15 个扩充至 30 余个,锦江通过海内外并购整合近 40 个差异化品牌,覆盖从平价经济型到国际奢华酒店全价位带。单纯堆砌品牌数量的发展模式弊端逐步显现:多品牌同区域、同价位内卷,品牌定位模糊化,例如万豪整合喜达屋后,中端五星赛道品牌重叠,喜来登原有差异化标签逐步弱化。未来品牌竞争核心不再是品牌数量比拼,而是精准细分客群运营:华住打造全季(东方美学中端)、桔子(年轻化活力中端)、城际(高端商务)等差异化品牌矩阵,依靠清晰客群定位规避内部竞争,代表行业长期发展方向。洞察四:中国酒店全球化三步走:引进、本土、出海反向输出- 2000—2010 年:外资品牌引进期国际高端酒店品牌集中布局国内一二线城市,万豪、希尔顿、洲际依托品牌优势占领高端商务、度假市场,本土连锁仅能深耕经济型赛道;

- 2010—2020 年:本土规模化崛起期锦江、华住、首旅如家通过自建门店、并购国内中小连锁快速扩张,经济型、中端酒店市场份额全面超越外资品牌,完成产品、服务本土化改造;

本土头部集团依托并购海外成熟品牌、自建海外门店双线布局,向海外输出中国服务标准与消费文化。锦江依托收购丽笙的海外门店网络,在欧洲、中东门店落地中式早餐、中文服务、东方茶礼等特色服务;华住以新加坡为亚太总部,布局东南亚多国门店,探索适配海外市场的中国连锁运营模式。锦江国际集团副总裁周维提出的 “复合品牌出海策略” 具备行业参考价值:纯海外品牌难以触达华人客群,完全本土化品牌在海外本地市场认可度不足,融合东方服务标准与国际品牌运营体系,是中国酒店出海最优路径。结合二十年行业迭代规律、当前技术变革与全球消费需求变化,未来全球酒店行业将呈现三大确定性趋势:当前全球前十酒店集团客房总量行业占比约 40%,未来并购整合持续推进,头部企业市场份额将突破 50%。中小型区域连锁、单体酒店生存压力加大,要么加入头部品牌特许体系,要么被大型集团并购,行业资源持续向头部集中。人工智能、物联网、大数据将全面渗透酒店全运营环节:智能客房硬件、动态定价系统、AI 宾客服务、设备预测性维护等技术,直接影响门店运营效率与客户体验。华住联合腾讯云落地 AI 住中服务体系,是行业数字化升级的典型范例,科技能力差距将拉开企业长期发展差距。环境、社会、治理(ESG)评价逐步成为资本投资、消费者选择酒店的重要参考指标。绿色低碳门店、节能减排运营、社会责任项目将形成差异化品牌竞争力。华住已取得 A 级 ESG 评级,各大酒店集团加速绿色酒店改造,可持续运营能力将成为未来品牌价值的重要组成部分。二十年全球酒店变迁,是一部完整的产业全球化缩影:从西方垄断到多元竞争,从规模扩张到精细化品牌运营,从线下传统管理到数字化科技驱动。对于酒店行业从业者,把握轻资产、数字化、细分品牌、全球化四大核心趋势,是穿越行业周期、实现长期发展的关键。对于中国酒店产业而言,完成从市场跟跑、同步并跑,再到全球领跑的跨越,既是时代赋予的发展机遇,也是本土酒店企业的长期使命。截止2026年7月3日,中国所有海内外上市酒店企业加总市值为1669.27亿,仅为万豪单一集团市值6670.61亿元的1/4;核心原因分析:万豪全品牌、全球业务统一上市,高毛利轻资产加盟模式、庞大全球会员体系,资本市场估值溢价极高;国内头部酒店:锦江资产分拆上市、商誉高、海外业务亏损、单店盈利/RevPAR远低于万豪,估值倍数差距巨大;华住虽整体上市,但全球布局、品牌矩阵、会员规模仍和万豪有代差。我们必须清楚大和强之间还有很远的路要走。国内上市5家:锦江酒店、首旅酒店、君亭酒店、金陵饭店、华天酒店

海外上市2家:华住集团、亚朵集团