2026上半年,我相信不少同学在这波科技的浪潮中吃到了“大肉”,没吃到肉的同学你也别着急,最近我花了一些时间扒了财报和研究报告,最近我花了一些时间扒了财报和研究报告,帮大家搞清楚2026H1科技产业链利润的真相:这波AI狂潮,钱到底流向了谁的口袋?

先说结论:不是你想的那群人。

即使科技行业,现在是一个极端的K型分化——卖金铲子的吃到撑饱,下游行业瘦到跌倒。 而且这个撕裂的程度,已经到了历史级别。

内容篇幅较长,耐心看完我相信你一定会有所收获,如果你觉得不错的话,也别忘记给我点赞、转发。

同一天,两条新闻

2026年6月24日,美光公布了一份让整个华尔街沉默的财报。

季度营收414.6亿美元,同比增长346%。净利润282.4亿美元。更让人说不出话的是——美光宣布与客户签署了16份长期供应协议,最低收入保障超过1000亿美元,全部是"不买也得付钱"的take-or-pay结构,期限直通2030年。

在DRAM产业几十年的历史上,从来没有人见过这种级别的确定性。存储芯片——这个曾经被从业者自嘲为"菜金菜土"的周期性行业——第一次展现了堪比水电煤的结构性定价权。

24小时后,同一拨人看到了另一条新闻:苹果宣布MacBook和iPad全线涨价。MacBook Air 512GB从1099美元涨到1299美元,iPad Air 128GB从599美元涨到749美元,个别型号涨幅接近30%。微软同步宣布Xbox涨价,2TB型号直接停产。苹果股价当日下跌6%,微软下跌3%。

同一条产业链。48小时内。一个在庆功,一个在止血。

这不是一次普通的板块轮动。这是2026年上半年AI产业最核心的结构性矛盾的集中爆发——我把这个现象称为 "上肥下瘦":上游的硬件供应商赚得盆满钵满,下游的消费电子品牌和云端服务商却在失血。而当我们沿着这条裂缝往深处看,会发现更让人不安的事实:这条裂缝的两端,都在向同一个方向狂奔,但没有人知道尽头是繁荣还是悬崖。

上游:一场由AI引发的"抽水机效应"

存储芯片的涨价,不是"AI火了所以芯片贵了"这么简单的逻辑。

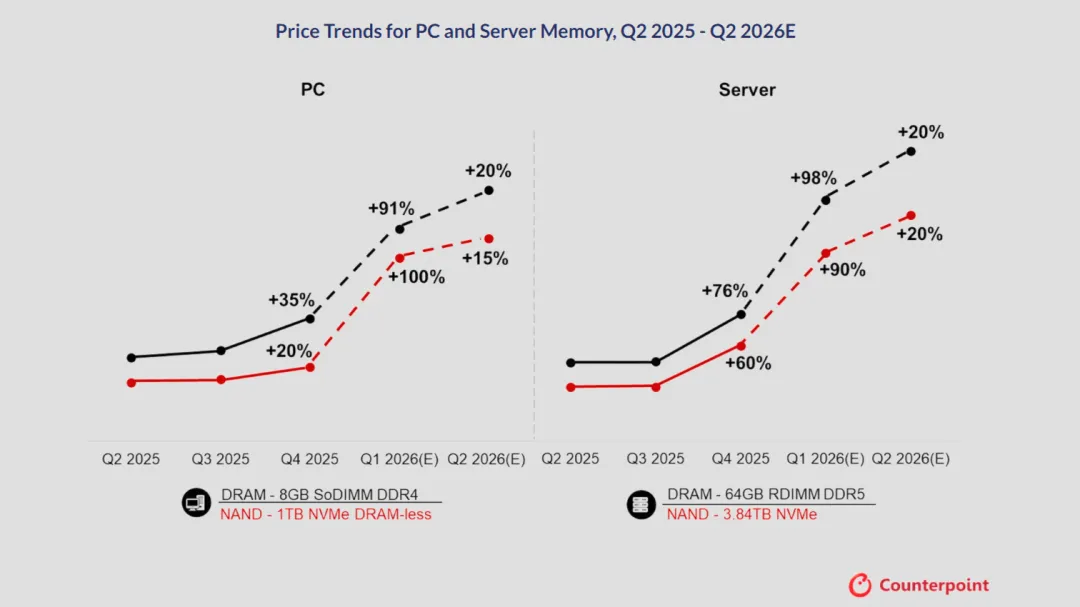

根据Counterpoint Research 2026年2月发布的Memory Price Tracker,今年第一季度DRAM价格较上季度暴涨80%到90%,NAND闪存同步上涨——不分PC用还是服务器用,全面上涨。IDC在《Global Memory Shortage Crisis》报告中指出,2026年全球DRAM供给增长仅为16%,而需求端完全失控。

这里面的核心机制,很少有人讲清楚。

三星、SK海力士和美光正在将大量DRAM晶圆产能转去生产HBM——AI芯片专用的高带宽存储。但一块HBM消耗的晶圆面积,是同等容量传统DRAM的2到3倍。而AI芯片对存储的需求不是线性增长——每代AI芯片的存储需求,是前一代的10倍甚至100倍。

这意味着每转产一块HBM,市场上就少了几十块手机、笔记本和游戏机能用的普通DRAM。AI数据中心像一台巨大的抽水机,正在把整个存储产业的供给端抽干。结果是32GB的DDR5内存套件从2025年中不到100美元,飙到现在550到600美元,涨幅接近480%。

而美光的16份千亿SCA合同的信号意义,怎么强调都不过分。在DRAM历史上,这是一个从"周期品"到"结构性稀缺品"的身份转换宣言。甲方不再有议价权——"take-or-pay"的意思是,你的需求就算消失了,钱也得照付。

苹果的供应商们当然看到了这一点。

过去15年,库克以供应链砍价能力闻名业界。一位苹果供应链核心公司的高管曾形容:每年被叫去"叙旧",本质上是单方面的利润压缩谈判。他在苹果面前几乎没有议价权。但从2025年底开始,情况变了——因为他的公司有了新客户:AI数据中心。这个客户的订单规模之大、利润之丰厚,让苹果的单子从"必须接"变成了"可选项"。

一个极具信号意义的数据来自资本市场:2026年上半年,苹果自身股价涨幅有限,但苹果供应链整体股价涨上了天。两者出现了历史性的背离。供应商不再需要"蹭苹果光"——当你有更大的客户时,苹果光也就只是一道光而已。

下游崩塌其一:苹果低头的政治地震

如果说美光的财报代表了上游有多肥,那苹果接下来做的事,代表了肥的代价已经让下游有多痛苦。

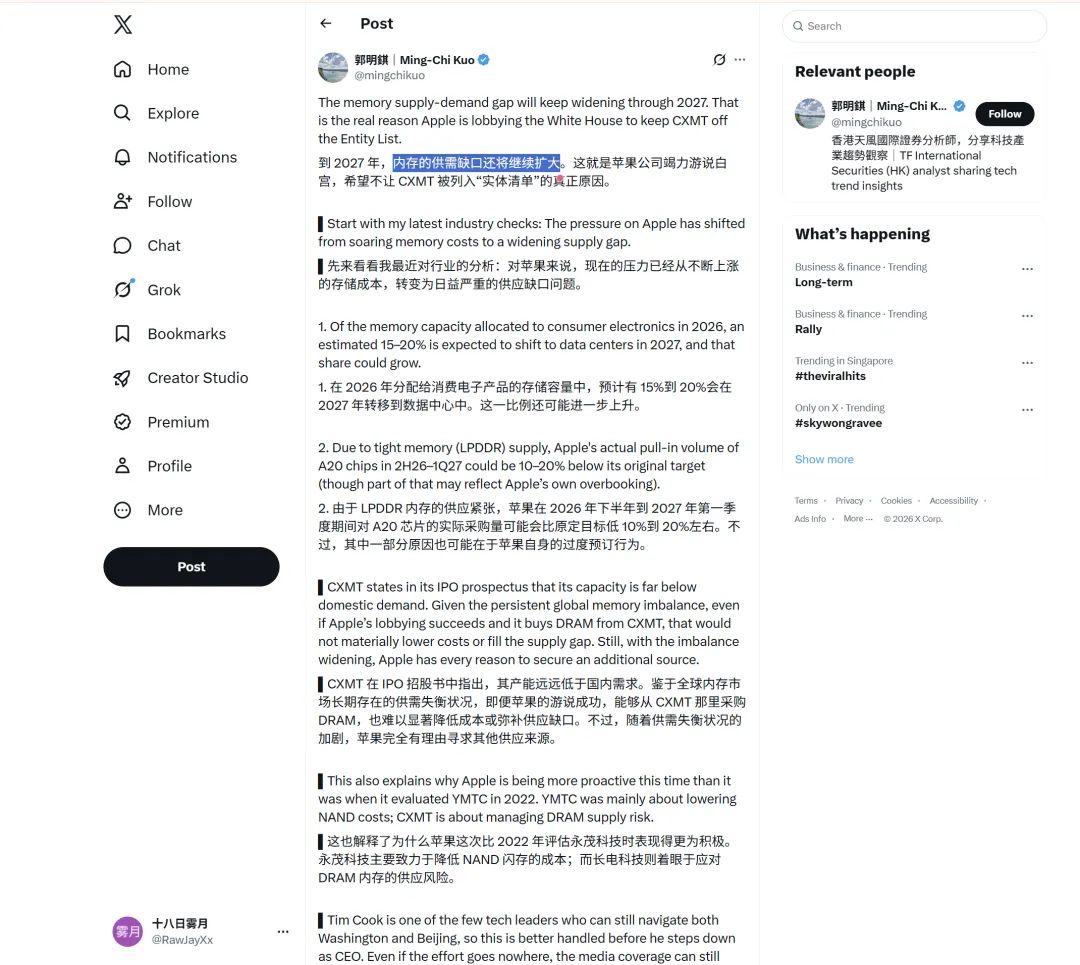

涨价后的第二天,英国《金融时报》独家披露:苹果正在游说特朗普政府,请求批准向被五角大楼列入1260H"中国军事公司"黑名单的长鑫存储(CXMT)采购DRAM芯片。路透社随即转发确认,并补充关键细节:苹果已接触美国商务部超过一个月,核心诉求是确保CXMT不会被加入更具杀伤力的实体清单。

这不是价格谈判——这是供应安全危机。

郭明錤——业界公认最懂苹果的分析师——在后续报告中一针见血:苹果的真实动机不是省钱,是保供。他的测算显示,到2027年,当前分配给消费电子的存储产能中将有15%到20%转移至AI数据中心。缺口不是在缩小,而是在扩大。

马斯克也罕见地站在了库克这边。两位长期不和的CEO,在存储短缺面前达成了共识。马斯克称当前的短缺是"这辈子没见过的大洪水"——他自己也买不到足够的货。

而高通上个月已经开始行动了。根据多方信源,高通的游说比苹果更早——他们的困境已经不只是"买不起",而是"连调货都很困难"。苹果至少还能靠体量抢到一部分配额,高通的处境要严峻得多。

这件事的政治信号远比商业信号更重要。

美国过去五年的科技战核心逻辑是:用出口管制压制中国半导体产业的崛起。CXMT(长鑫存储)被列入1260H名单,YMTC(长江存储)也在名单上——两家中国存储龙头的目标市场被锁定在中国大陆。但现在,美国自己最大的科技公司正在游说白宫,请求批准从它们那里采购。

你制裁中国,结果你自己也活不下去了。 这个讽刺的闭环,比任何宏观政治分析都更能说明当前科技战走到了一个什么样的十字路口。如果苹果的游说成功——无论是获得白宫默许,还是推动CXMT(长鑫存储)从黑名单中移除——科技战的一条核心逻辑线就将改写。

下游崩塌其二:云端的万亿黑洞

如果消费电子端的困境是"看得见的伤口",那云端的困境就是一个"看不见的黑洞"。

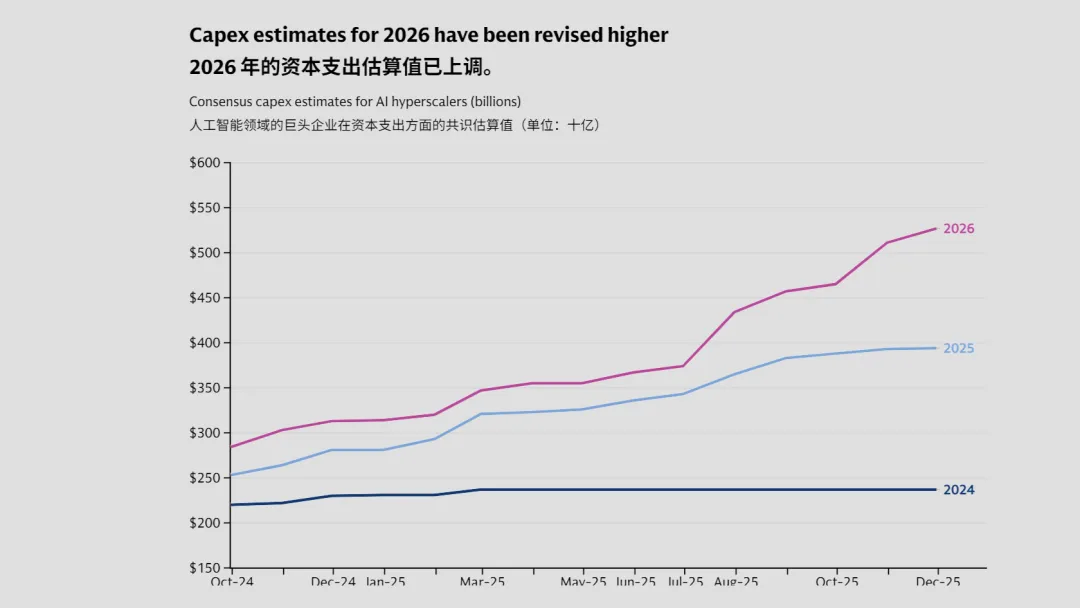

摩根士丹利4月发布的研究报告显示:亚马逊、Google、Meta、微软和甲骨文五家超大规模云端服务商的AI资本支出,2026年预估已从7650亿美元上调至8050亿美元,2027年更是从9510亿美元飙升至1.116万亿美元。

Goldman Sachs的测算更为保守但方向一致:2026年共识估计为5270亿美元,上限可能达到7000亿美元——占美国GDP的0.8%。

这些数字意味着什么?SourceryIntel给出了一个冷冰冰的答案:前五大超大规模厂商2026年的资本支出,将消耗其约94%的现金流。

更让人不安的是,这些数字远没有反映全貌。根据Morgan Stanley的进一步分析,这五家公司还有大量尚未体现在资产负债表上的"隐藏负债":未生效的租约承诺8220亿美元,应付账款中的未付资本支出1100亿美元,以及已承诺但尚未执行的采购合同超过1万亿美元。这些数字都在会计规则允许的范围内"隐身"了——但它们是真实存在的未来义务。

IMF在6月30日的报告中直接把话挑明了:AI的债务风险,比估值泡沫风险更大。 大型科技公司以债务驱动的AI投资,构成了比高股价更严重的系统性风险。国际清算银行(BIS)同期的研究公报用了类似的措辞:AI投资正从以现金流支撑,转向以债务支撑。可持续性完全取决于一个前提——AI的高盈利预期必须实现。

问题是:实现了吗?

资本市场已经给出了回答。2026年上半年,代表上游的费城半导体指数暴涨86%以上。而代表下游的科技七巨头(Magnificent Seven)中,多数跑输标普500指数。微软——尽管正是AI资本支出最激进的玩家之一——股价从年初的472美元跌至372美元,跌幅超过21%。

SpaceX的IPO,则成了这场"烧钱叙事"忍耐度的临界点测试。

6月12日,SpaceX以135美元定价上市——史上最大IPO,融资超过750亿美元,市值突破2万亿。股价三天内冲上200美元。然后——上市仅两天后——SpaceX宣布发行250亿美元天量债券,用于AI扩张和偿还过桥贷款。市场立刻反应:你刚圈了750亿现金还不够,还要再借250亿?你到底要烧多少钱? 股价应声暴跌,单日跌16.4%,一度逼近IPO开盘价。

纳斯达克100在7月7日以史上最快速度将SpaceX纳入成分股,推动股价短期回升——但这本质上是被动基金买入驱动的技术性反弹,与基本面改善无关。债券市场释放了更诚实的信号:尽管SpaceX的250亿美元债券获得了4倍超额认购(1000亿美元资金申购),但进入二级市场两天内价格就大幅下跌。利率水平已经逼近投资级的最低线。

这很可能是一个早期信号:市场对"先烧钱再谈赚钱"的叙事,容忍度正在见底。 SpaceX尚且如此——它好歹有Starlink的实打实现金流——那些纯靠AI故事支撑估值的公司,面临的市场考验只会更严峻。

终局推演:黑洞,还是繁荣?

在6月中旬的一篇内容里,我提出过一个判断:AI定价战的最大受益者,不是任何一家参赛的模型厂商,而是非参赛者——那些用AI的企业。 这个判断在2026上半年得到了极为戏剧化的验证。只不过,最大的"非参赛者"不是我想象中的用AI做业务的企业,而是上游的硬件供应商——他们坐在牌桌旁边卖筹码和水,结果比牌桌上所有人都赚得多。

但我必须诚实地面对这篇分析的边界:当前的任何一种路径推演,在6到12个月后都可能被证明是错的。 因为关键变量尚未揭晓。

路径A:烧出黑洞。 如果AI始终无法产生足够的商业回报——消费者不买涨价的账、企业不愿为AI付高价、云端厂商的负债开始侵蚀信用评级——那么某个巨头终将宣布收缩资本支出。届时,上游的存储、晶圆代工、被动元件将面临断崖式需求崩塌。这不是2000年互联网泡沫的翻版,但韵脚惊人地相似:基础设施建好了,没人用。唯一的区别是——这次建基础设施的钱,有很大一部分是借来的。如果真的没人用,连锁反应的烈度可能比2000年更大。

路径B:烧出繁荣。 如果消费者接受了3C通膨(新的MacBook贵了300美元,但端侧AI功能确实有用)、AI应用开始在企业端产生可量化的ROI(不仅是程序员效率提升,而是收入增长)、云端AI收入开始追赶资本支出——那么当前的万亿豪赌将被证明是远见而非冒进。上游继续飞,下游也翻身,估值从"梦"变成"现实"。

当前窗口的真实判断是:两者都有可能。 大型云端厂商——Google、Meta、亚马逊、微软——仍然拥有庞大的现金储备和其他业务的利润支撑,再烧1到2年不会触及生存线。但市场耐心在消退。IMF和BIS的预警不是空穴来风。SpaceX的IPO表现更可能是一个趋势的起点而非孤立事件。

最后一段话,说给此刻正在AI浪潮中找坐标的人。

2026年上半年的AI产业链,比以往任何时候都更像19世纪中叶的加州——成千上万的人涌向金矿,但最终富起来的,往往是那个在矿区入口卖铲子和牛仔裤的人。美光的16份SCA就是这把铲子,费城半导体的86%涨幅就是这张价目表。

但这不是一个简单的"卖铲子好过淘金"的寓言。因为这一次,"卖铲子的人"的财富来自"淘金者"借来的钱。IMF和BIS的预警指向同一个问题:如果金矿里没有金子,那些用信贷买来的铲子就会变成坏账,而坏账的规模已经到了影响金融稳定的级别。

AI不是骗局。HBM吞噬的每一块晶圆产能都是真实存在的需求。万亿资本支出建起的每一个数据中心都是真实的物理资产。但现实的需求和资产的真实性,不保证投资能赚钱。 铁路是真实的需求,建设铁路的资本支出是真实的投资——但19世纪70年代的铁路泡沫依然让无数投资者血本无归。

我的判断是:这场撕裂将在未来一到两年内加速收敛。 不是温和的均值回归,而是一方先崩溃式的收敛。至于哪一方先松动——盯住那三个指标,答案会自己浮现。

本文数据来源:Counterpoint Research、IDC、Morgan Stanley、Goldman Sachs、IMF、BIS、Micron官方财报、Financial Times、Reuters、CNBC、Ming-Chi Kuo/TF International Securities等。

如果你也在关注AI产业链行业趋势,欢迎关注本号,不错过后续追踪分析。