HUAON

PART ONE

磷肥行业概况

磷肥是以磷为主要养分的肥料,其作用为促进作物根系发育,增强抗寒抗旱能力,并促使籽粒饱满、提早成熟。常见磷肥包括磷酸一铵(MAP)、磷酸二铵(DAP)、过磷酸钙(普钙)重过磷酸钙(重钙)等。在各类磷肥中,磷酸铵(简称磷铵)是目前应用最广泛的主流品种。这类肥料同时包含氮、磷两种核心营养元素,具有养分含量高、物理性状稳定等特点,属于高浓度复合肥料。

HUAON

PART TWO

磷肥行业政策

为应对化肥供应链不稳定风险,近年来国家加大了对化肥行业的宏观调控力度,多项政策推动“保供稳价”方针落地,包括以通知的形式落实春耕及全年化肥保供稳价工作、化肥商业储备政策、化肥生产企业最低生产计划等。《推进磷资源高效高值利用实施方案》提出促进磷肥保供稳价,优先保障磷肥企业磷矿需求,引导企业科学排产、维持合理库存、稳定市场预期,支持骨干企业做优做强,积极发展新型高效磷肥品种。

HUAON

PART THREE

磷肥行业产业链

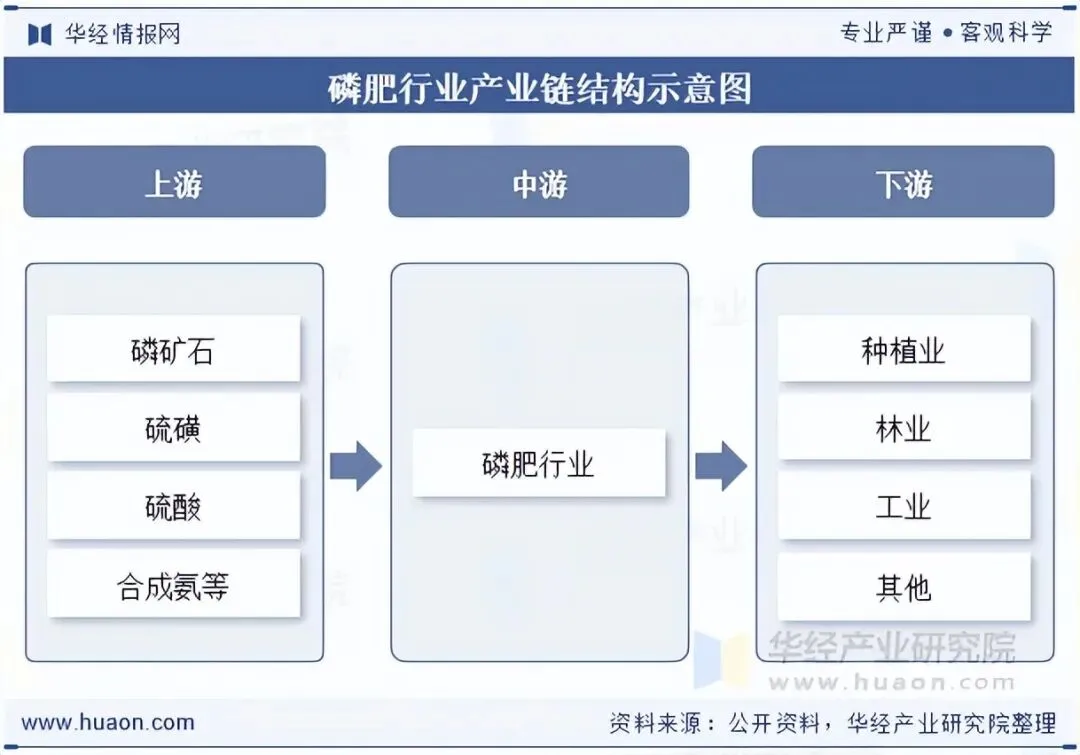

1、产业链结构图

磷肥行业产业链上游环节主要涉及磷矿资源的开采和基础化工原料的生产,主要化工原料包括硫磺、硫酸与合成氨等。产业链中游为磷肥生产与加工环节。产业链下游主要应用于种植业、林业与工业等领域。

2、中国硫磺行业产量情况

硫磺主要是用于制备硫酸,被应用在磷肥制造前端的磷矿浮选,磷肥需求增长对硫磺形成了明显的带动。据中国硫酸工业协会统计,2024年我国硫磺总产能1786万吨,同比上升4.9%,延续了快速增长的趋势,比2021年增长了248万吨,增幅达到13.9%。2024年我国硫磺总产量达到1081.7万吨,同比提升0.8%。

相关报告:华经产业研究院发布的《2026-2032年中国磷肥行业市场深度分析及投资方向研究报告》

HUAON

PART FOUR

磷肥行业发展现状

1、全球磷肥行业产能与消费量

全球磷肥产能相对集中,主要分布在东亚、非洲、北美、东欧和西亚五大产区,中国、摩洛哥、美国、俄罗斯和沙特是全球前五大磷酸盐生产国。据统计,2024年全球磷酸产能约P2O56305万吨,同比增长0.8%。2023年中期至2024年中期,化肥价格相对较低,使得肥料用量增加,但这种情况氮肥和钾肥表现相对明显,磷肥的表现一般。2024年,全球磷肥消费量在P2O54700万吨,仍比2020年下降4%左右。

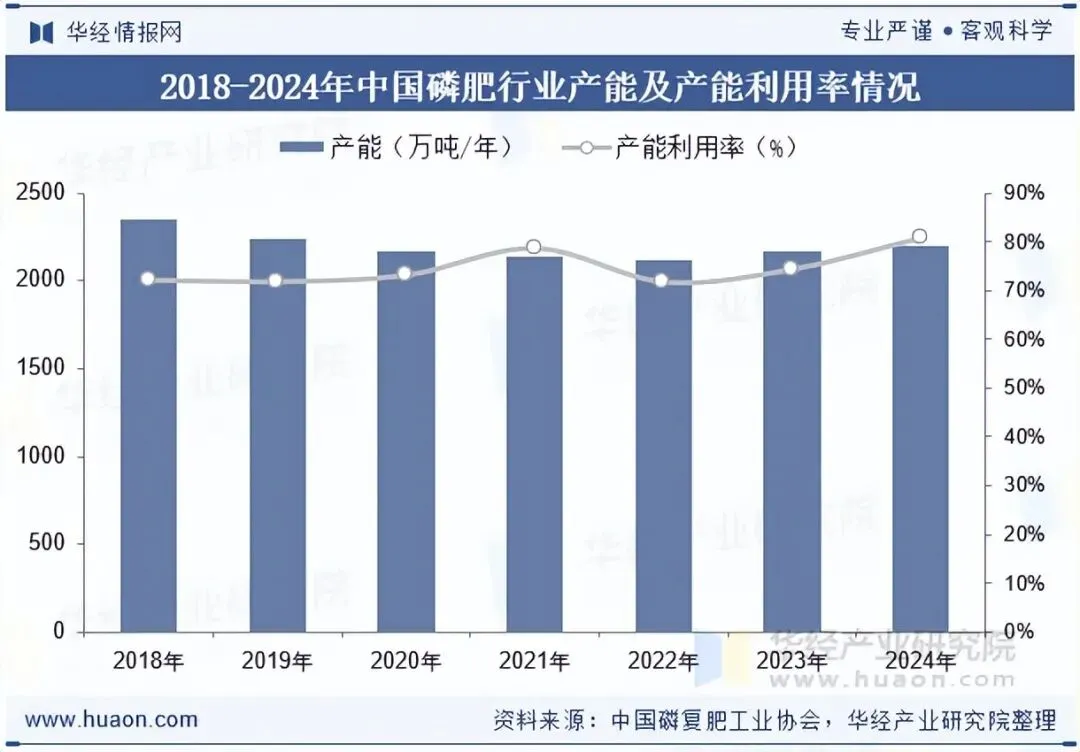

2、中国磷肥行业产能情况

近几年,尽管有竞争力较弱的磷肥装置退出,但随着下游需求提升,以及新能源市场的利好,带动以工业级磷酸一铵(MAP)为主的磷肥产能增加,至2024年年底磷肥产能P2O52200万吨/年,同比增长1.4%,近3年磷肥产能累计净增长P2O580万吨/年。2024年,我国磷复肥产能仍保持“有进有出”整体增长态势。多年的供给侧改革卓有成效,供给过剩的状态得到改善,2024年产能利用率达到80.8%,同比上涨6.6百分点,为近五年最好水平。

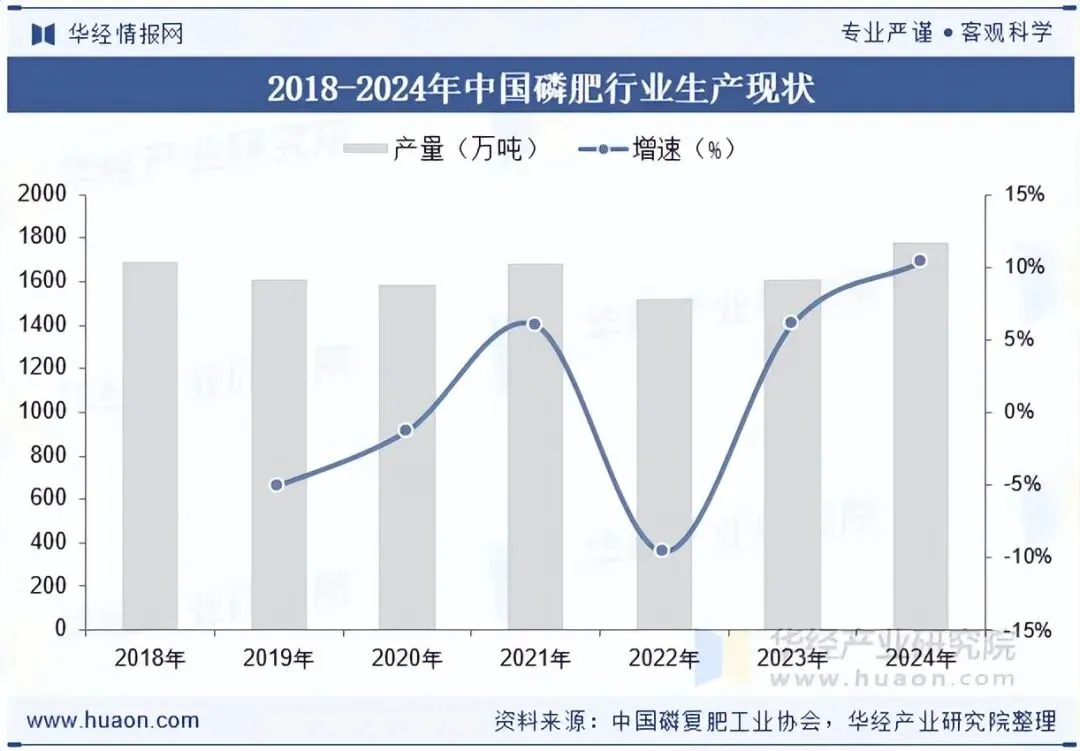

3、中国磷肥行业生产现状

近10年我国磷肥产量呈现先抑后扬的态势,2022年达到最低点P2O51522.4万吨。之后,国内外磷肥需求提升,叠加新能源行业进入高速发展阶段,磷肥产量开启上升通道。2024年我国累计生产磷肥P2O51782.3万吨,继上年同比增长6.1%后,同比增长10.0%。

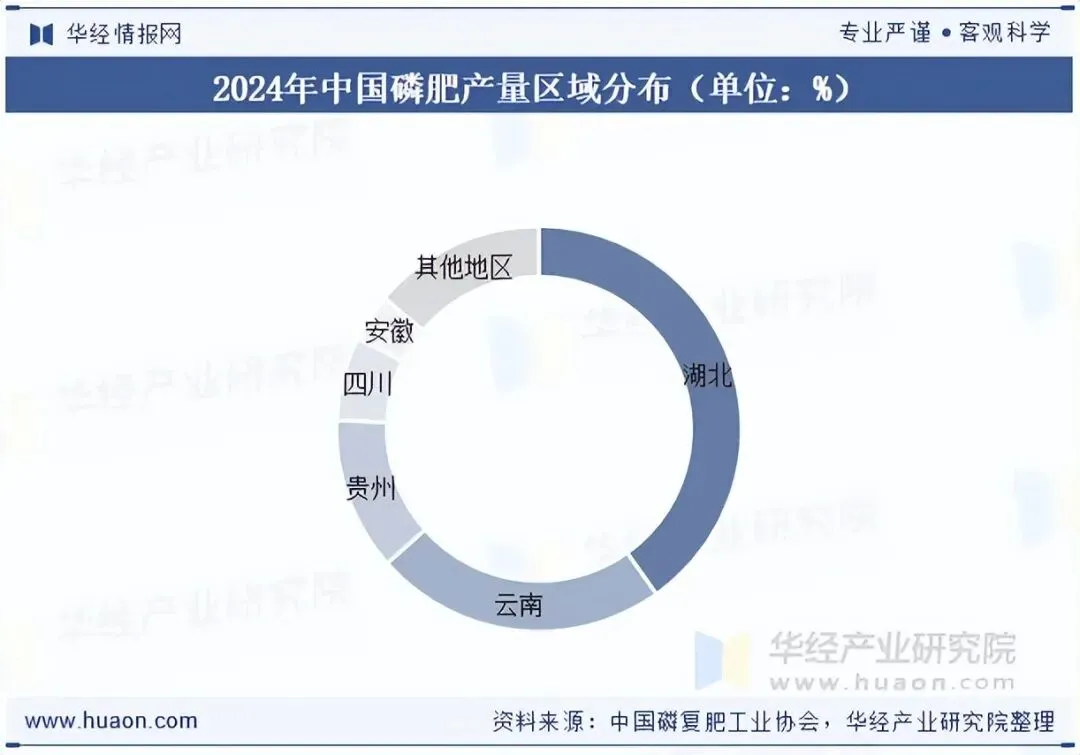

我国的磷肥产业依资源禀赋集中分布在云贵川鄂地区,随着北方地区磷矿资源增加,以及部分装置投产,磷肥产量呈现上涨趋势。2024年湖北、云南、贵州、四川与安徽磷肥产量合计占比86.2%,其他地区磷肥产量占比13.8%。

4、中国磷肥行业进出口现状

2024年,尽管地缘政治紧张继续,但大多数国家大力支持农业和化肥的发展,全球化肥市场需求复苏,亚洲地区拉动了短期全球肥料消费的增长,欧洲和非洲成为最具活力的区域市场。据统计,2024年我国共出口磷肥P2O5408.4万吨,同比下降2%,为近五年年较低水平。

受施肥习惯和产品性能等影响,我国每年仍进口百万吨以上复合肥。2024年三元复合肥进口量达到122.8万吨,同比增长1.4%;平均到岸价格为563.4美元/吨,同比下降9.0%。进口肥比国产肥仍有溢价,但由于其性能和效果较好,在南方经济作物区的认可程度仍然较高。

5、中国磷肥行业消费现状

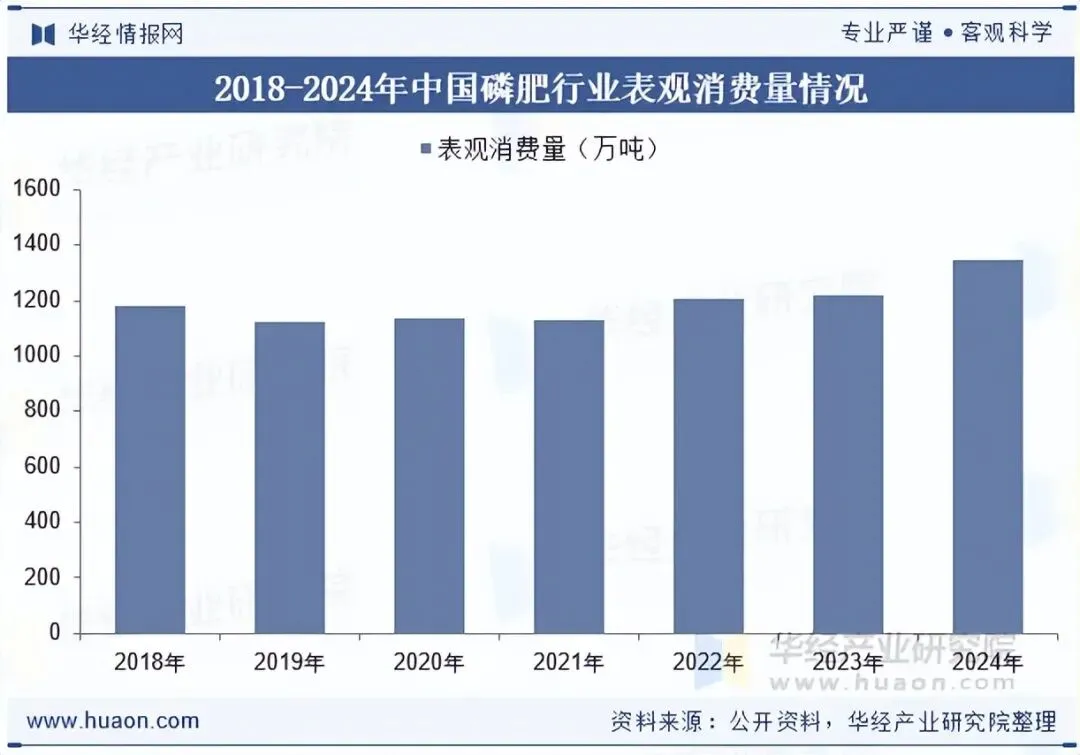

肥料的消费受政策、经济、农业生产和市场情况等因素的影响。2024年行业内外部环境依旧复杂多变,全球肥料供应增长,但在地缘冲突、经济衰退等影响下,需求增长缓慢。而我国在千亿斤粮食产能提升行动的推动下,种植面积增加和种植结构调整,推动化肥用量进一步增加。2024年我国磷肥表观消费量为1347万吨,同比增长10.5%。

HUAON

PART FIVE

磷肥行业竞争格局

1、全球磷肥行业产能分布

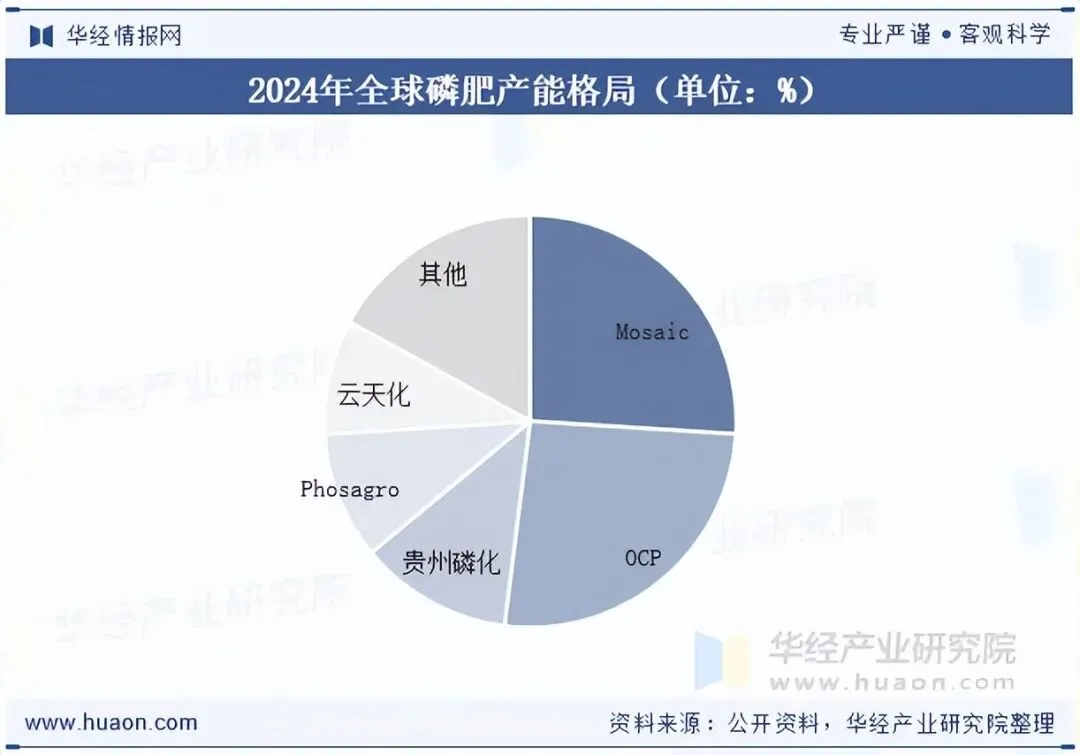

近年来,全球肥料市场继续在宏观经济和地缘政治扰动下运行,贸易中断、制裁和保护主义增加了市场的不确定性。过去几年,化肥需求的复苏各地区表现不同,有些地区受益于政府支持和较低的肥料价格施用量有所提升,而有些地区限制了肥料的施用。从全球磷肥产能分布来看,2024年Mosaic、OCP、贵州磷化、Phosagro与云天化产能分别占比26%、26%、12%、10%与9%,CR5达83%,头部企业话语权较强。

2、中国磷肥行业产量企业分布

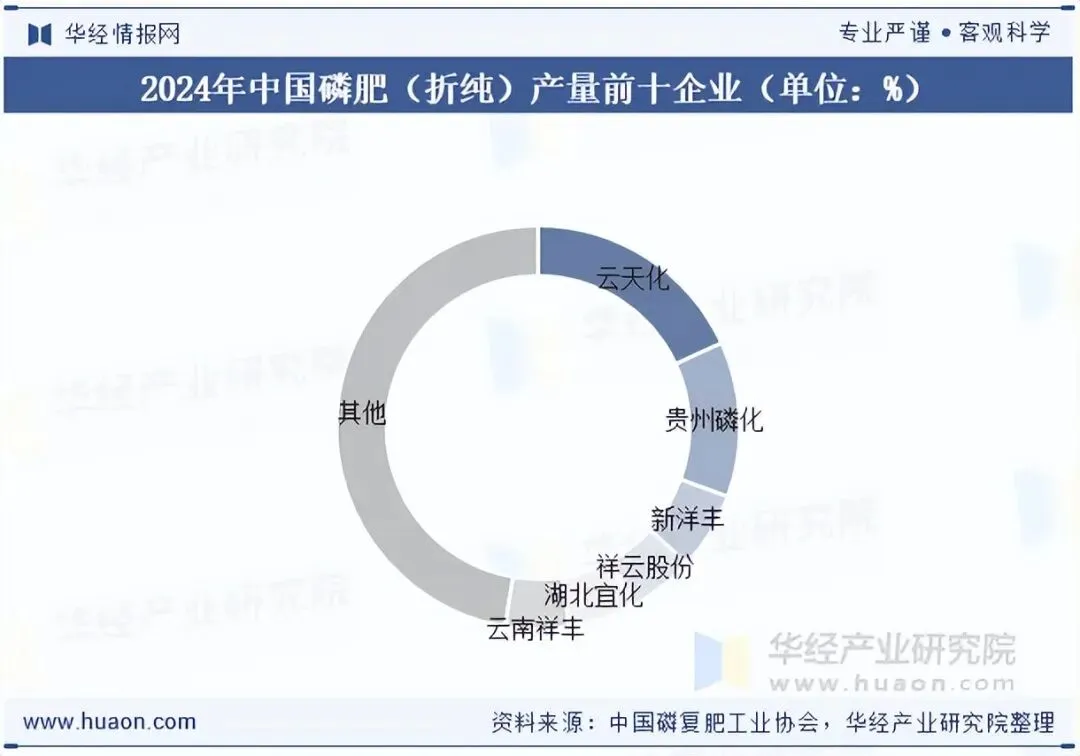

近年来由于原料价格剧烈波动,经营风险不断增加,两头在外的中小型复合肥企业市场份额逐年减少,龙头企业通过异地布局的方式继续提升市场份额。我国磷肥前十企业产量合计占比64.97%,较上年下降2.4百分点。产量前六企业合计占比52.66%,分别是云天化、贵州磷化、新洋丰、祥云股份、湖北宜化、云南祥丰,其他企业产量占比47.34%。

HUAON

PART SIX

磷肥行业趋势

近年来,世界多数地区化肥生产和供应链受到不同程度的影响,区域性供给矛盾进一步显现。大宗原料产品价格频繁波动,导致全球化肥产品价格波动明显。未来几年,我国磷肥行业将继续面临产能过剩和环保压力的双重挑战,技术创新和绿色转型将成为行业发展的重要方向。此外,随着全球农业需求增长,我国磷肥行业有望通过提升产品质量和技术水平来拓展国际市场。

华经产业研究院通过对中国磷肥行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2026-2032年中国磷肥行业市场深度分析及投资方向研究报告》。

往期推荐 | |

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。