目录

一、市场层级定义区分

二、一级市场

(一)整体规模与时间节奏

(二)一级市场转让方

(三)一级市场受让方

(四)一级市场核心交易规则与市场痛点

三、二级市场

(一)二级市场整体交易规模

(二)二级市场转让方

(三)二级市场受让方

(四)二级市场债权、户数、成交结构明细

(五)二级市场交易渠道与成交特点

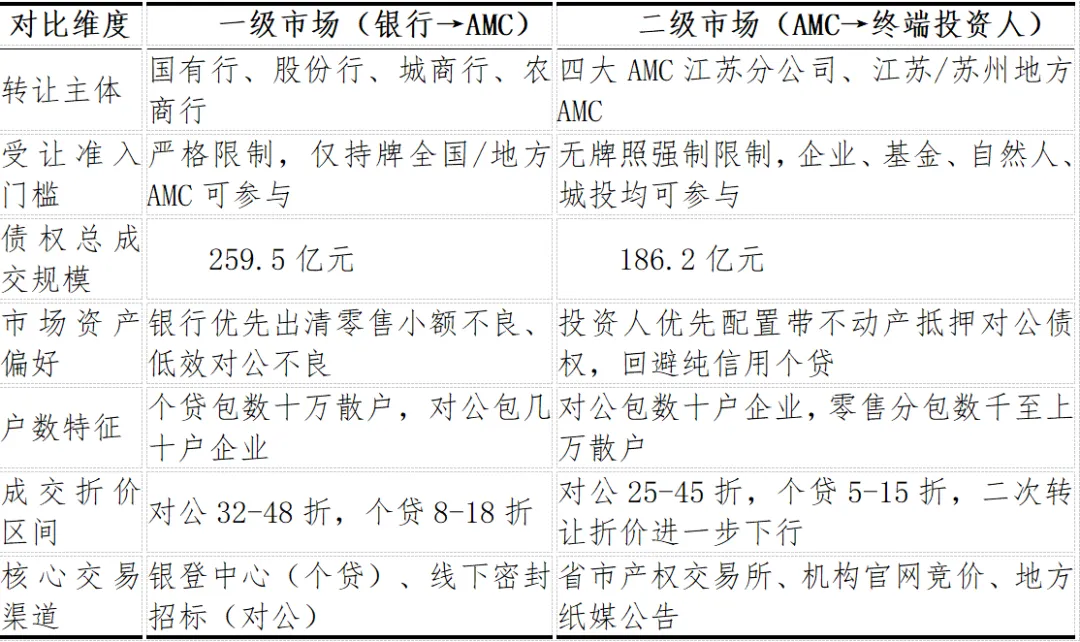

四、一二级市场核心指标对比表

五、2026上半年江苏不良资产市场整体趋势研判

六、统计数据口径说明

一、市场层级定义区分

(一)一级市场(银行出包市场)

银行、消费金融公司将表内不良批量转让给持牌AMC(四大全国 AMC + 江苏本地地方AMC);交易渠道为银登中心批量个贷转让、线下对公资产包招标;监管明确受让主体仅限持牌资产管理公司。

(二)二级市场(AMC 再处置市场)

四大AMC 江苏省分公司、江苏资产、苏州资产等持牌机构收购银行债权后,再次对外转让给产业投资人、私募基金、民营投资机构、自然人;交易渠道包含产权交易所、机构官网竞价、线下资产推介;受让主体无持牌资质强制限制。

二、一级市场

(一)整体规模与时间节奏

1.全省总挂牌规模

2026年1-6月江苏地区银行(不含消费金融)银登中心个贷不良挂牌本息合计约162亿元、线下对公批量资产包挂牌本金约97.5亿元,一级市场合计出让债权本息总规模259.5亿元,较2025年上半年同比增长12.7%,半年度不良处置力度显著提升,6月末季末集中放量成交。

·一季度:以对公大额资产包为主,本息合计101亿元;

·二季度(4-6月):个贷不良批量转让集中释放,本息合计158.5亿元,5、6 月为上半年交易峰值。

2.资产结构拆分

3.季度节奏特征

·1-3月:国有大行、股份行优先推出对公大额不良资产包,单包户数少、债权体量高;

·4-6月:城商行、农商行集中挂牌零售个贷资产包,单包覆盖数万至十几万借款人,二次重挂牌比例超40%,流拍后降价重新挂牌为市场常态。

(二)转让方

1.第一梯队:省内头部城商行(江苏银行、南京银行,供给主力)

Ø江苏银行:上半年银登中心挂牌个贷不良本息合计76.8亿元,为江苏区域第一大出让方。5月单月挂32.42亿元资产包,单笔12.04亿信用卡资产包涉及76338户、77152 笔,平均逾期783天;3、5期消费贷资产包合计20.37亿元、45万笔,仅3笔进入司法诉讼,多次二次挂牌。

Ø南京银行:上半年挂牌个贷不良41.2亿元,5月集中推出两单超11亿元资产包,底层资产以信用卡、线上经营贷为主,客户覆盖南京、苏州、无锡、常州全域零售客群。

2.第二梯队:国有六大行江苏分行(线下对公包为主)

工行、建行、中行、农行、交行、邮储银行江苏省分行,合计出让对公不良本息46.3亿元,极少通过银登中心转让个贷资产,全部采用线下批量招标模式出让给四大AMC 江苏分公司。

典型案例:中行苏州分行5月批量转让苏州区域制造业对公债权,由长城资产江苏分公司全额受让。

3.第三梯队:省内农商行集群(县域分散供给)

全省13市农商行、村镇银行合计出让不良本息37.2亿元:

Ø苏南(无锡、苏州、常州):吴江农商行、锡山中银富登村镇银行以批量小额个贷为主,合计出让规模4.08亿元;

Ø苏北(淮安、灌南、连云港):以对公抵押资产包为主,淮安农商行6 挂牌对公包本金2.59亿元、涉及25户企业,抵押债权占比62.5%;灌南农商行1月挂牌6889万元个贷包,覆盖309户借款人。

4.补充供给:持牌消费金融机构(仅银登渠道交易)

招联消金、中银消金面向江苏区域客群不良资产挂牌合计29.6亿元,不计入银行统计口径,为一级市场重要补充供给。

(三)一级市场受让方

1.全国四大AMC江苏省分公司(对公包绝对主力)

Ø中国长城资产江苏分公司:上半年收购对公债权42.8亿元,承接中行、交行、各地农商行对公抵押资产包;代表项目:昆山翔实光电9户企业债权2.42 亿元批量受让。

Ø中国信达资产江苏分公司:收购对公债权31.5亿元,业务侧重无锡、常州钢铁、化工类大额不良;3月落地无锡铁通钢铁17户工业债权包。

Ø东方资产江苏分公司:主营大额地产不良收购,一季度落地镇江写字楼债权包本息53.78亿元,为上半年单笔最大对公收购项目。

Ø中信金融资产江苏分公司:6月末完成祥生系房企13户债权收购,本息合计106.05亿元,是2026上半年江苏地产不良标志性交易。

2.地方持牌 AMC(个贷不良批量转让核心买家)

Ø江苏资产管理有限公司(省级唯一全域地方AMC):全省个贷不良收购规模第一,上半年拿下江苏银行、南京银行62%零售资产包,累计收购个贷本息98.3亿元;

Ø苏州资产管理有限公司:业务仅限苏州区域批量收购,上半年收购苏州本地银行对公+个贷资产合计16.7亿元。

(四)一级市场核心交易规则与市场痛点

1.交易模式:对公资产包采用线下密封竞价;个贷不良统一通过银登中心线上竞价,受让方仅限持牌AMC,自然人、民营企业无一级市场摘牌资格。

2.折价水平:对公抵押资产包成交折扣32%-48折;纯信用个贷包成交折扣仅8%-18折,资产质量偏弱、催收成本高,流拍、二次挂牌频发。

3.市场突出问题:零售不良诉讼覆盖率极低、客户极度分散、后续催收回款难度大,银行出让意愿强烈,但AMC承接态度谨慎;中小农商行小额零散资产包常出现无机构报价情况。

三、二级市场

一级市场交易链路:银行→AMC;二级市场交易链路:AMC→各类终端投资人;核心交易平台包含无锡产权交易所、苏州产权交易所、地方官媒债权公告、各AMC 自有官网竞价平台。

(一)二级市场整体交易规模

2026年上半年江苏四大AMC、江苏资产、苏州资产对外处置转让债权本息合计186.2亿元,结构拆分如下:

·对公实体债权(工业、地产、商贸企业):143.7亿元,占比77.2%;

·零售个贷债权(AMC 分包转售):42.5亿元,占比22.8%。上半年二级市场成交债权涉及总户数约8960户,标的户数分化明显:对公资产包平均10-30 户,零售分包单包覆盖数千至上万自然人。

(二)二级市场转让方

1.中信金融资产江苏分公司:上半年处置规模最高,挂牌处置106.05亿元祥生房企债权包,底层资产覆盖南京、苏州、徐州多地商住项目;

2.东方资产江苏分公司:以大宗不动产抵押项目为主,镇江53.78亿元写字楼债权包上半年公开挂牌处置;

3.长城资产江苏分公司:集中处置中小制造企业债权,昆山、淮安、泰州工业资产包集中推出,上半年挂牌制造业债权合计24.2亿元;

4.江苏资产管理有限公司:以零售个贷分包批量转让为主,6月于无锡产权交易所挂牌瑞东电力器材单户债权1200万元,底价成交;零售分包单包规模区间 500万-3亿元;

5.苏州资产管理有限公司:仅处置苏州本地债权,上半年挂牌工业、小微企业债权合计8.7亿元。

(三)二级市场受让方

1.产业实体企业(第一大买家,占成交金额51%)

覆盖制造、化工、建筑、地产行业,收购目标分为两类:一是收购上下游企业逾期债权整合产业链;二是低价获取抵押厂房、工业土地。

典型案例:连云港灌南化工企业以2850万元底价收购园区停产化工企业债权,对应113亩工业土地、2.1万㎡厂房,综合折扣约3.2折;苏南装备制造企业批量收购区域同行不良债权,盘活闲置厂房产能。

2.民营不良投资基金/资产管理合伙企业(第二大买家,占 29%)

长三角区域专业化不良私募基金为主,落地苏州外资联合基金(PAG + 弘毅 + 地方资产,29.5亿元商业地产不良基金),主攻苏州、南京闲置写字楼、购物中心大宗债权,资金体量充足,具备大额单笔收购能力。

3.本地民营催收、处置服务机构(零售不良主力买家)

专门承接江苏资产拆分后的小额信用卡、消费贷纯信用债权,依托本地化线下催收团队实现回款;单包投资规模50万-5000万元,业务主要布局苏北县域分散个贷资产。

4.自然人投资者(小额单户债权)

仅参与单户对公小额债权、小额商铺抵押债权竞拍,单户投资普遍不超过500万元,集中在无锡、南京、苏州产权交易所零散小额标的。

5.区域国企平台(城投、园区平台)

各地经开区、高新区城投公司,收购辖区内停产企业不良债权,用于工业用地收储、园区更新改造;苏州、常州、镇江园区平台交易活跃度省内领先。

(四)二级市场债权、户数、成交结构明细

1.对公抵押债权(市场主流标的)

本息规模143.7亿元,涉及企业户数1260户;

抵押物结构:工业土地厂房58%、住宅/商业商铺31%、在建地产项目11%;成交折扣区间25-45折;

核心逻辑:不动产区位越好折扣越高,南京河西、苏州工业园区资产成交折扣38-45折,苏北县域工业资产仅25-32折。

2.零售分包债权(小额分散标的)

本息规模42.5亿元,涉及自然人77000余户;

底层资产为信用卡透支、线上纯信用消费贷,无实物抵押;

成交折扣5-15折,回款完全依赖线下催收,以机构投资人为主,自然人极少参与。

(五)二级市场交易渠道与成交特点

1.公开交易渠道

无锡产权交易所、苏州产权交易所为江苏省核心处置平台,全部大额资产包强制进场公开挂牌;小额零散债权同步在《江南时报》刊登债权转让及催收公告。

2.成交特征:

Ø大额地产、工业抵押资产包多轮竞价,整体溢价率5%-18%;

Ø纯信用零售分包大多底价成交,流拍后下调底价二次挂牌现象普遍;

Ø苏南市场热度显著高于苏北,苏州、南京标的意向报名投资人数量为苏北区域3倍以上。

四、一二级市场对比总表

五、2026 上半年江苏地区不良资产市场整体趋势研判

1.供给端结构分化:城商行零售不良成为一级市场供给核心,国有大行、县域农商行以对公抵押不良出清为主;6月季末集中挂牌放量,完成银行半年度不良压降考核指标。

2.零售个贷资产持续承压:一级市场银行批量出包意愿强烈,但纯信用资产回款能力弱,二级市场投资人承接意愿低迷,资产成交折扣持续走低,流拍常态化。

3.不动产抵押债权为市场硬通货:一二级市场内,附带厂房、商铺、住宅抵押的对公资产包竞争激烈,产业资本、园区城投、私募基金集中布局苏州、南京核心区域工业、地产类不良。

4.区域冷热差距明显:苏南苏锡常宁交易规模、竞价热度全面领先苏北;苏北市场以县域农商行小额对公、零散个贷为主,外部投资人参与度偏低。

5.地方AMC枢纽作用持续强化:一级市场零售个贷收购、二级市场小额债权处置均由江苏资产主导,成为全省不良资产流转核心载体;四大全国 AMC 侧重大额房企、工业大宗债权并购。

六、统计数据口径说明

1.数据来源:公开可查银登中心挂牌公告、各AMC官网处置公示、江南时报债权转让公告、省市产权交易所成交公示;未纳入未对外披露的内部协议转让、债务重组抵债类资产。

2.统计时间边界:2026年1月1日—2026年6月30日;6月末仅挂牌、未完成竞价成交项目未计入最终成交规模。

3.金额、户数统计基准:全部以债权本息总额(本金+ 欠息 + 逾期罚息)作为统计标准。