幻影视界今天分享的是AI芯片行业研究报告:《CPO行业深度报告:CPO开启光路通信新格局》,报告由浙商证券发布。

本报告共计:31页。完整版PDF电子版报告下载方式见文末。

全产业链迭代落地,CPO 光电共封装赛道成长逻辑明确、行业空间全面打开

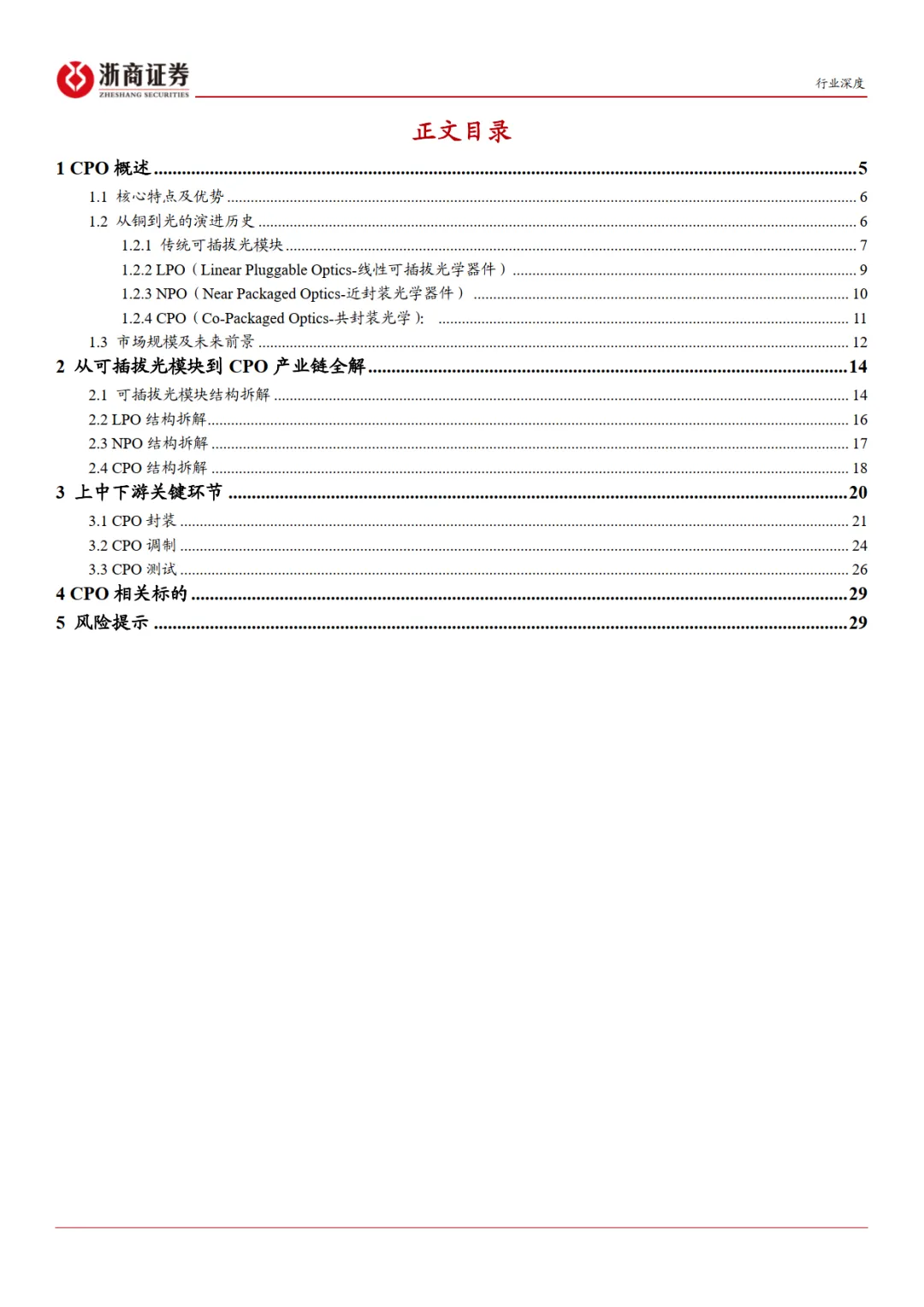

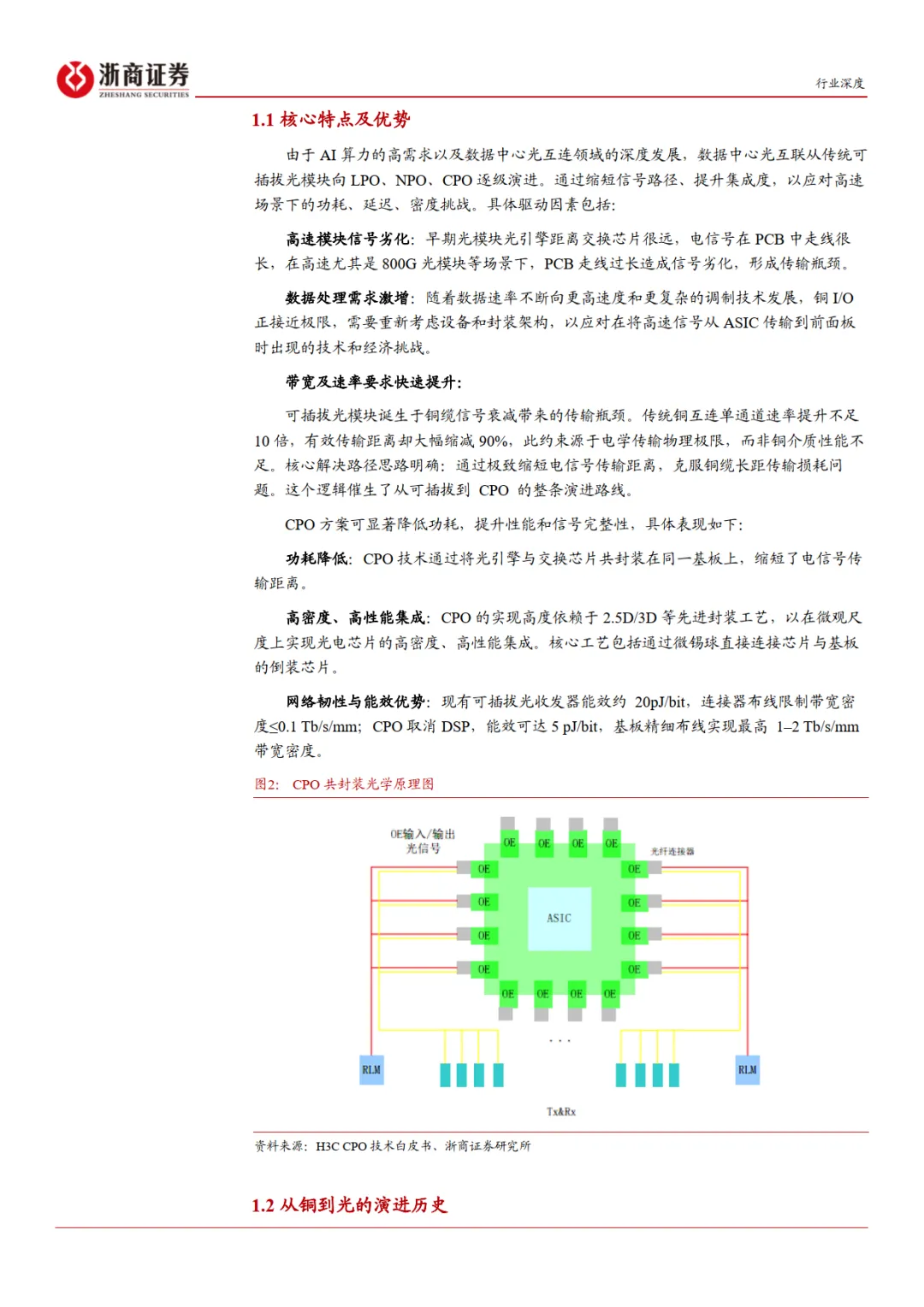

CPO(光电共封装)作为AI 数据中心光互联颠覆性技术,彻底打破传统可插拔光模块功耗、密度、带宽三大物理瓶颈,是下一代超高速算力网络的核心演进方向。行业技术迭代路径清晰,完成从传统可插拔光模块、LPO 线性可插拔、NPO 近封装光学向CPO 共封装光学的逐级升级,通过毫米级光电集成路径,大幅降低传输功耗、压缩信号延迟,高度适配1.6T、3.2T 及以上超高速网络算力需求。当前AI 集群算力爆发成为核心驱动,全球头部云厂商、芯片厂商加速落地CPO 技术迭代,行业商业化进程持续提速。据行业测算,全球CPO 市场将保持38.6%的高复合增速,2032 年达约百亿元规模,行业长期成长空间广阔,是算力新基建核心增量赛道。

CPO 渗透率加速上行,上游核心芯片与先进封装赛道价值量集中、确定性最强

从产业链成本拆解来看,CPO 整机价值高度集中于上游核心壁垒环节,其中硅光PIC 集成晶圆、ELS 外置光源、2.5D/3D 先进封装三大板块合计占据超75%成本份额,是产业链核心价值高地。同时,超算数据中心、高端云计算等下游高景气场景持续扩容,叠加1.6T 产品逐步规模化量产、3.2T 技术持续迭代,行业量价齐升逻辑明确。目前国内CPO 产业链加速国产替代,中游封装制造具备全球产能优势,上游核心芯片、高端光电组件替代空间巨大,赛道红利持续释放。

上下游技术协同迭代,新材料+高端检测设备构筑中长期核心成长曲线

CPO 行业短期看封装量产落地,中长期看技术革新迭代,薄膜铌酸锂材料升级、光电一体化精密检测设备突破成为行业未来核心增长引擎。传统硅光调制器受物理性能限制,无法适配超高速率传输需求,薄膜铌酸锂凭借超高带宽、低功耗、低损耗的核心优势,成为1.6T/3.2T 时代的主流技术路线,目前正从实验室研发向工业化量产过渡,技术突破后将打开行业全新成长空间。同时,CPO 量产对纳米级光纤对准、多模态光电同步测试要求极高,传统测试设备无法适配量产需求,高端自动化测试设备、精密耦合设备需求持续爆发。叠加2.5D 封装规模化量产、3D 堆叠封装2027-2028 年落地迭代,产业链技术壁垒持续抬高,核心软硬件、新材料、检测设备企业有望持续受益行业升级红利。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。