2025年贵州茅台财报:是趋势还是周期?

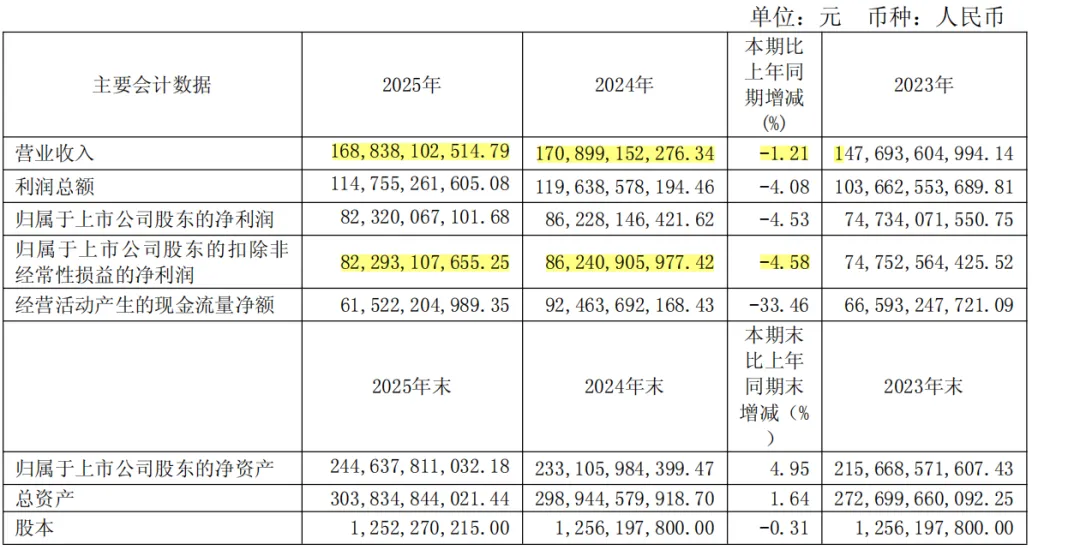

2025年营业总收⼊1721亿,同⽐下降1.2%;归⺟净利润823亿,同⽐下降4.6%。年度营收和利润均出现同⽐下滑,⾃茅台上市以来,还是⾸次! 2025 年酒类总营收同比微降 1.08%约18亿,下滑集中在 Q4 单季,单季收入同比大跌19%约97亿元 ,是全年承压的核心来源。

2025 年酒类总营收同比微降 1.08%约18亿,下滑集中在 Q4 单季,单季收入同比大跌19%约97亿元 ,是全年承压的核心来源。营业总收⼊分季度来看:,⼀季度514亿,同⽐增⻓10.7%;⼆季度397亿,同⽐增⻓7.3%;三季度398亿,同⽐增⻓0.3%;四季度412亿,同⽐下降19.3%

归⺟净利润,⼀季度268.5亿,同⽐增⻓11.6%;⼆季度186亿,同⽐增⻓5.2%;三季度192亿,同⽐增⻓0.5%;四季度177亿,同⽐下降30.4%

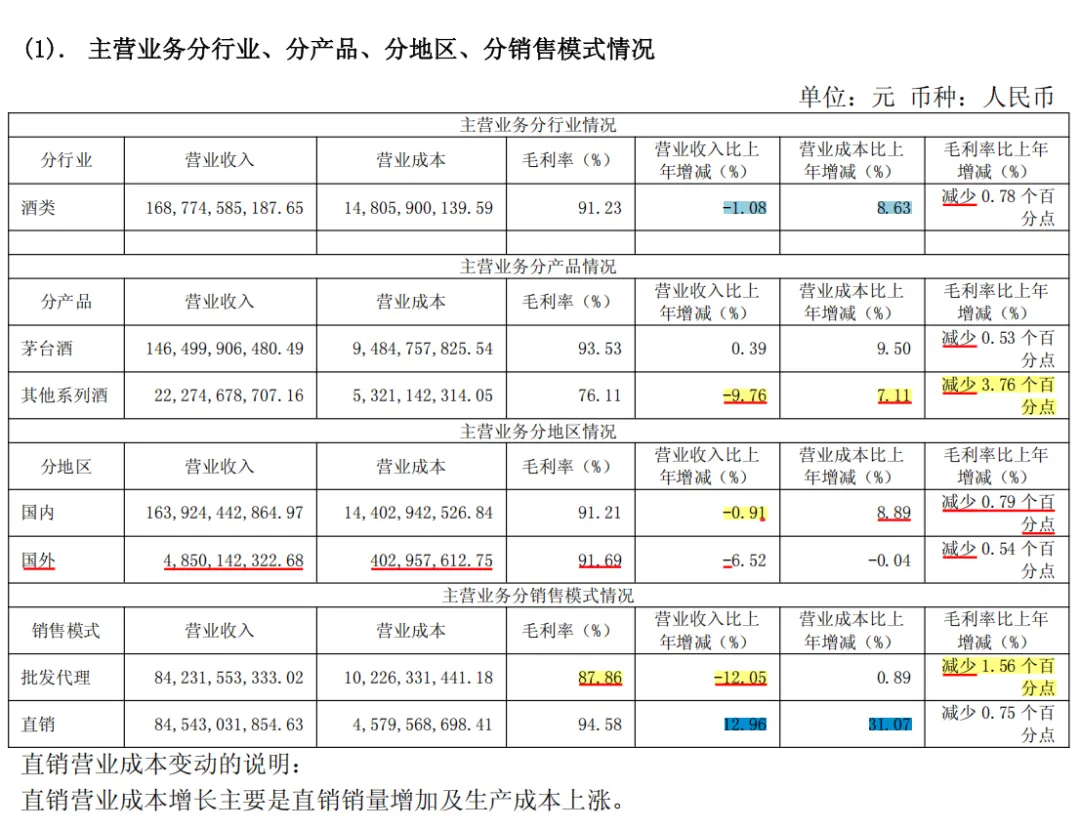

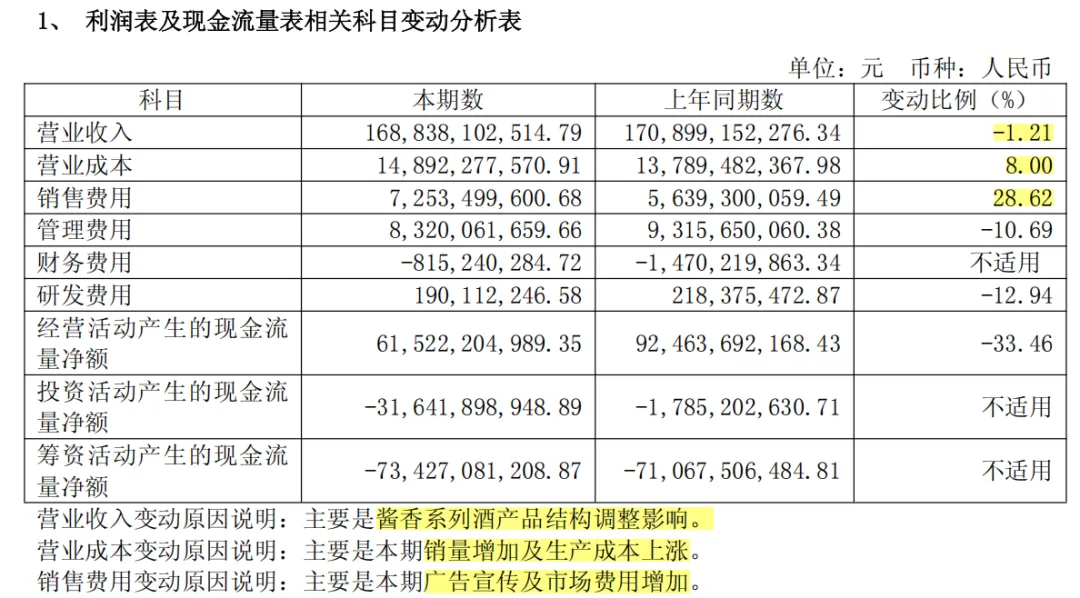

1、产品结构:茅台酒基本盘稳固,全年微增 0.39%;系列酒收缩明显,全年下滑9.76%,减少收入 24亿。Q4 单季双品类均出现两位数同比下滑。2、渠道历史性拐点:2025 年全年直销渠道收入占比50.1%首次反超批发代理渠道,渠道结构发生根本切换;直销同比 + 12.96%增加97亿、批发同比 - 12.05%减少116亿。3、Q4 渠道极端分化:四季度调整力度集中释放 —— 批发代理渠道收入近乎腰斩(同比 - 58.13%),而直销渠道逆势增长 26.62%,两者剪刀差极大。4、直销渠道内部分化:2025年及第四季度直销渠道的自营门店是增长的引擎,i茅台是下跌的拖累。i 茅台大幅收缩:i 茅台全年收入下滑 34.92%约70亿元,Q4 单季同比-90%约50亿元,线上直营投放规模显著萎缩。2026年 1⽉1⽇改⾰I茅台前上买的产品全线倒挂,所以I茅台⼏乎没有销售2025年预算的收入增长目标为9%——2017 年以来首次个位数目标,实际不仅没有完成目标,反而负增长。自从2001年上市以来只有2013年未达标(计划20%,实际16.88)这是十分罕见的。这既有宏观经济周期和行业库存周期的叠加,也有一些意外事件的冲击。⼀是,“高质量增长”的经济和「JJL」对高端白酒的政务消费场景形成直接约束,这让本就处于低迷⼤环境中的⽩酒⾏业雪上加霜,不仅严重冲击了终端消费需求,也给经销商的资⾦周转带来了巨⼤压⼒。二是,10⽉份董事⻓更换后计划进行市场化改⾰。由于12⽉份飞天一批价已经低于指导价1499,为了2026年i茅台的大招提前稳定市场价格,进行了控货,停掉了「⾮标茅台」和合同外的普茅的发货,导致四季度的茅台酒销售明显减少。2025年除了收入低于预期外,净利润的降幅大于收入降幅。这主要是因为酒类收入毛利率下降。2025年酒类营业收入较2024年减少18亿元,若维持2024年整体毛利率92.01%不变毛利减少约17亿元,2025实际毛利减少30亿元,额外多减少13亿元,对毛利减少对整体影响占比约43%。

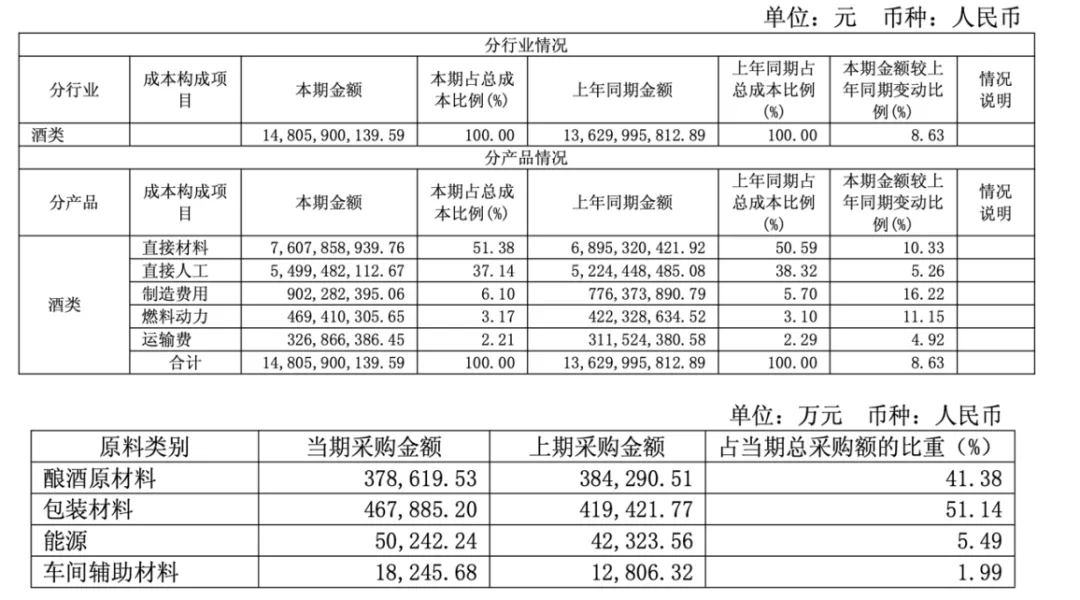

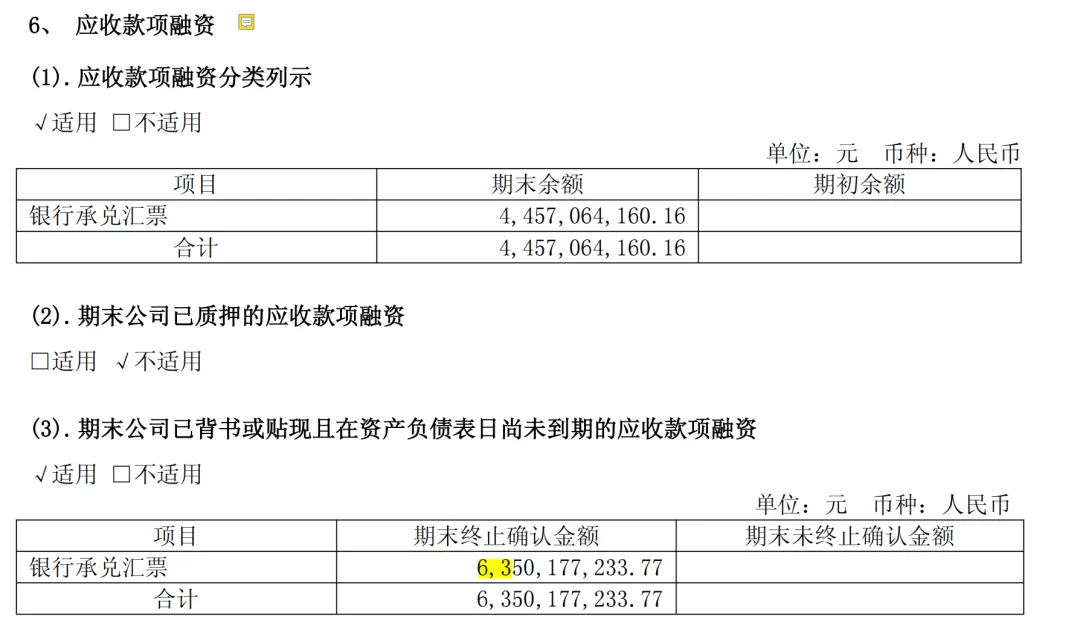

2025年不管是分产品还是分渠道的毛利率均同比降低。茅台酒每吨均价从314万元微降至313万,说明要么高毛利的高端茅台酒占比降低,要么高毛利率的直销渠道占比降低;但是2025年直销占比大幅提升(44%➡️50%)但是直销的均价降低13万元/吨,且批发的均价降低15万元/吨。因此应该是高毛利的高端茅台酒占比严重降低,不但抹平了直销提升带动的毛利率提升还拉低了整体毛利率。茅台酒营业成本94.8亿,同比+9.5%。约95.5元/瓶,每瓶增加不到8元。成本中最主要的是材料(酿酒材料+包装材料)占比51%。先看酿酒材料,茅台存货采用移动加权平均法计价,也就是说这批基酒一旦入库,就会和原有基酒一起采用新的移动加权平均单价,茅台酒从生产到销售5年,营业成本受移动加权平均法、库存滚动和历史批次结构共同影响,在物价水平没有明显提高的情况下成本是相对稳定的。再看包装材料成本,成本增长有可能是高端茅台销量提升,但是实际情况是高端茅台2025年价格普遍倒挂,且产品的平均销售价也佐证了这个。2025年9月精品茅台、25年6月公斤茅台换包装,25年7月还提升了茅台1935的品质。营业成本的提升虽然比例看起来比较大,但是对于营收1688亿的公司,除去销量增加带来的2%的成本增加3亿元,实际增加了9亿,主要是成本基数只有百亿规模比较小。因此,2025年毛利率的减少主要是高端茅台价格倒挂无法抵消直销占比提升提高的毛利率,导致茅台整体毛利率降低。以及系列酒价格倒挂降价也拉低了整体销售的毛利率。为了推广系统酒广告宣传和市场推广费同比增加5+9=14亿,也整体拉低了毛利率。而且收了至少108亿元银行承兑的前提下,收入下降了10%约24亿元。 目前的困境是持续性的还是可改善的,茅台的竞争优势和确定性减弱或消失了吗?不可否认,白酒行业的这次调整确实比较严峻但是2016年oc的观点依然适用,“尽管中国经济增速slower,但经济基本面是好的,不会有大的波动。白酒作为中国人情感交流的载体没有变,作为中华民族文化符号之一没有变,作为中国人的日常消费偏爱没有变,消费白酒的传统风俗习惯和文化习惯也没有变。这些,都为中国白酒产业的持续健康发展提供了土壤。2025年非标茅台酒几乎全线倒挂,销售阻力也明显大于2024年,并且2025年茅台酒在12⽉⼀度跌破指导价,也就是说2025年销售的茅台酒中,高端茅台酒的占比肯定比2024年低不少,但是吨单价基本持平只是降低了约1万/吨,这是因为通过对渠道优化增加6%的直销比例抵消了高端茅台销售减少的影响。尤其是2025年底管理层更换,而且遇到行业低谷产品价格倒挂的艰难时刻,倒逼出了《2026年贵州茅台酒市场化运营方案》,把“i茅台”从抽奖/预约制推成常态化平价直售。就这次市场化改⾰⽽⾔,我认为公司是⾛在正确的道路上,哪怕为此降低了2026年的增速,乃⾄出现⼩幅的同⽐下滑,对于茅台⽽⾔依然是值得举杯的⻓期利好措施。

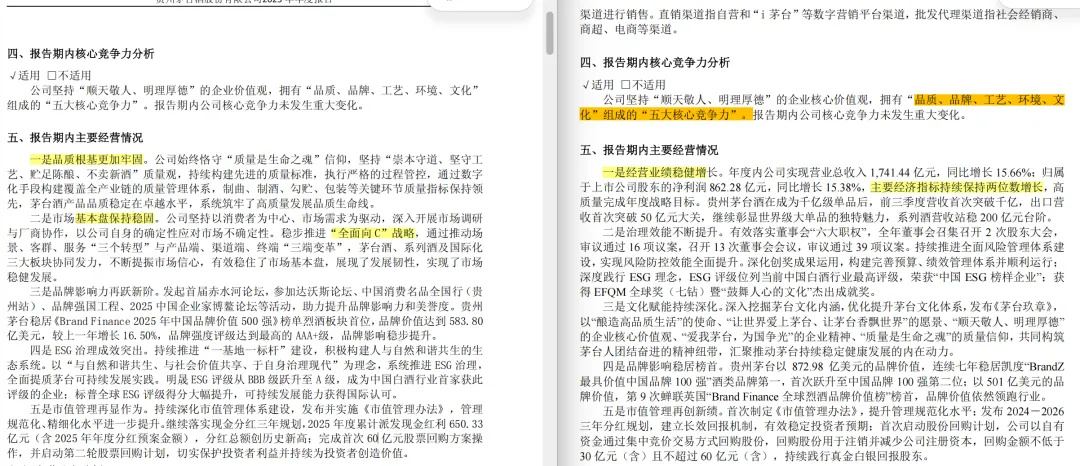

目前的困境是持续性的还是可改善的,茅台的竞争优势和确定性减弱或消失了吗?不可否认,白酒行业的这次调整确实比较严峻但是2016年oc的观点依然适用,“尽管中国经济增速slower,但经济基本面是好的,不会有大的波动。白酒作为中国人情感交流的载体没有变,作为中华民族文化符号之一没有变,作为中国人的日常消费偏爱没有变,消费白酒的传统风俗习惯和文化习惯也没有变。这些,都为中国白酒产业的持续健康发展提供了土壤。2025年非标茅台酒几乎全线倒挂,销售阻力也明显大于2024年,并且2025年茅台酒在12⽉⼀度跌破指导价,也就是说2025年销售的茅台酒中,高端茅台酒的占比肯定比2024年低不少,但是吨单价基本持平只是降低了约1万/吨,这是因为通过对渠道优化增加6%的直销比例抵消了高端茅台销售减少的影响。尤其是2025年底管理层更换,而且遇到行业低谷产品价格倒挂的艰难时刻,倒逼出了《2026年贵州茅台酒市场化运营方案》,把“i茅台”从抽奖/预约制推成常态化平价直售。就这次市场化改⾰⽽⾔,我认为公司是⾛在正确的道路上,哪怕为此降低了2026年的增速,乃⾄出现⼩幅的同⽐下滑,对于茅台⽽⾔依然是值得举杯的⻓期利好措施。但是,茅台也确实发生了翻天覆地的变化,2025 年“报告期内主要经营情况”相比 2024 年的表述说明了从 “高速扩张” 切换到 “稳健调整”:

2024那句一大串,本质上在说 "我们仍在神话轨道上,看我们的里程碑";2025把同一位置换成 "我们不装了,行业在调整,改成守基本盘、提韧性、推向C端"——是一次叙事降档 + 战略再定位的书面化动作。

2024那句一大串,本质上在说 "我们仍在神话轨道上,看我们的里程碑";2025把同一位置换成 "我们不装了,行业在调整,改成守基本盘、提韧性、推向C端"——是一次叙事降档 + 战略再定位的书面化动作。- 对内:强化品质、推进向 C 转型、优化产品结构、严控费用、提升治理;

- 本质:以短期增速换长期健康,以主动调整避被动衰退,是成熟龙头的周期应对之道。

6月11日开年度股东大会,有个特别之处,就是股东大会会议资料里,没有了历年都有的财务预算文件,也就是说公司不再给出业绩指引,这让估算茅台年度业绩的难度变大了一点点。

这有可能是监管指导,减少具体的利润目标预期,以防投资者将其理解为承诺;也可能是公司刻意降低市场预期的一种管理手段;或者干脆就是公司管理层对当下市场的信心,没有过去那么确定了。

按2025年823亿,拍脑袋未来3年的增长率每年8%,823*1.08*1.08*1.08*25或30PE=25929-31102,买点5折约为12959-15551。目前市值14820亿,理想买点内,仓位上限没钱,暂时不买不卖。