核心结论

铖昌科技(001270)——国内稀缺的军用相控阵雷达T/R芯片设计公司。2025年从亏3112万扭转为赚1.17亿(+476%),毛利率高达82%。2026Q1再赚4472万(+50%),已成功摘帽!6月26日商业航天概念涨停。几乎零负债(负债率6.5%),技术壁垒极高。但经营现金流为负、客户回款周期长是行业通病。摘帽后的芯片明星,需要关注营收增长能否持续。

潮汕美食

这是一家我自己经常光顾的汕头肉丸和特产的小店,老板实在,超级正宗好吃!

"很明显,这是我们的支持商,哈哈!但绝对是已经验证过好吃、正宗的!"

图解乾坤

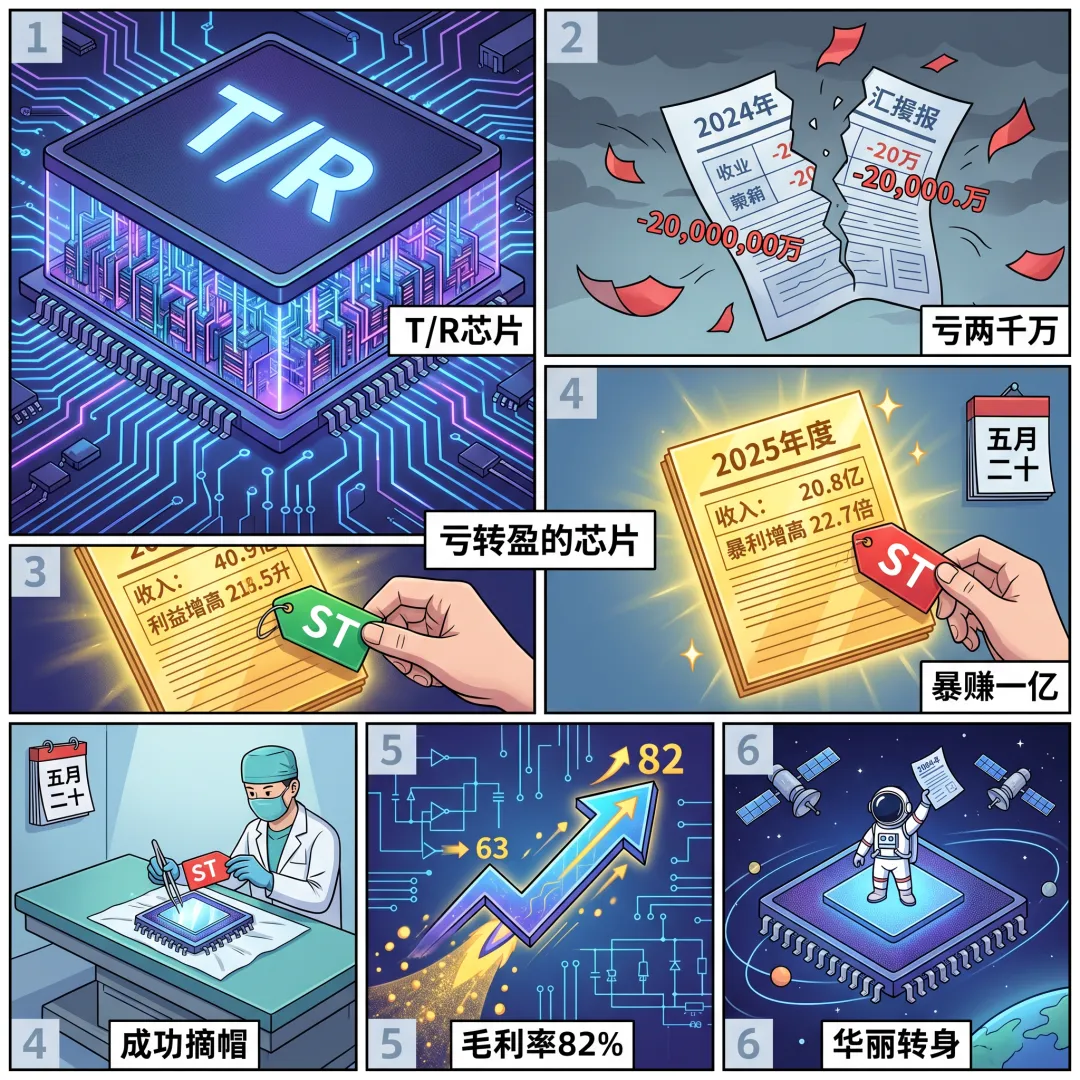

解读:铖昌科技做的是相控阵雷达的"大脑芯片"——T/R芯片。2024年亏了3112万戴上了ST帽子,但2025年直接翻盘,营收从2.12亿翻到4.05亿(+91%),净利从亏3112万变成赚1.17亿(+476%)。毛利率72%,2026Q1更是冲到82%。公司已成功摘帽,涨跌幅恢复10%。

解读:6月24日证券日报连续报道——铖昌科技在互动平台明确回应,T/R芯片是相控阵天线的核心元器件,广泛用于相控阵雷达(星载、机载、地面、舰载)和低轨卫星通信。6月26日商业航天板块爆发,铖昌科技涨停。千帆星座加速组网,T/R芯片需求量大。

解读:好公司也有隐忧。经营现金流持续为负(Q1流出2096万),存货周转天数高达979天(将近3年),军工客户付款周期极长。6月初股价从141跌到121连续跌停,高波动是常态。研发费用1.46亿占营收36%,投入大但也是保持技术领先的关键。

数据说话

数据来源:铖昌科技2024年年报(2025年4月23日发布)、2025年年报(2026年4月17日发布)、2026年一季报(2026年4月28日发布);消息来源:上海证券报、界面新闻、证券时报、证券日报、中国基金报

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐温和利空 | ||

| ⭐⭐⭐短期风险 |

平衡观点

解读:铖昌科技是A股稀有的雷达芯片设计公司。82%毛利率、几乎零负债、摘帽成功、商业航天风口,这些标签都很漂亮。但军工行业回款慢、存货周期长的问题也很真实。6月初从141跌到121的连续跌停,说明它从来不是一只"稳"的股票。

1. 净利暴增476%+摘帽——最强利好组合

2. 毛利率82%+零负债——财务质量极高

3. 经营现金流为负+存货周转慢——军工通病

4. 高波动率——6月曾连续跌停

深度分析

消息面

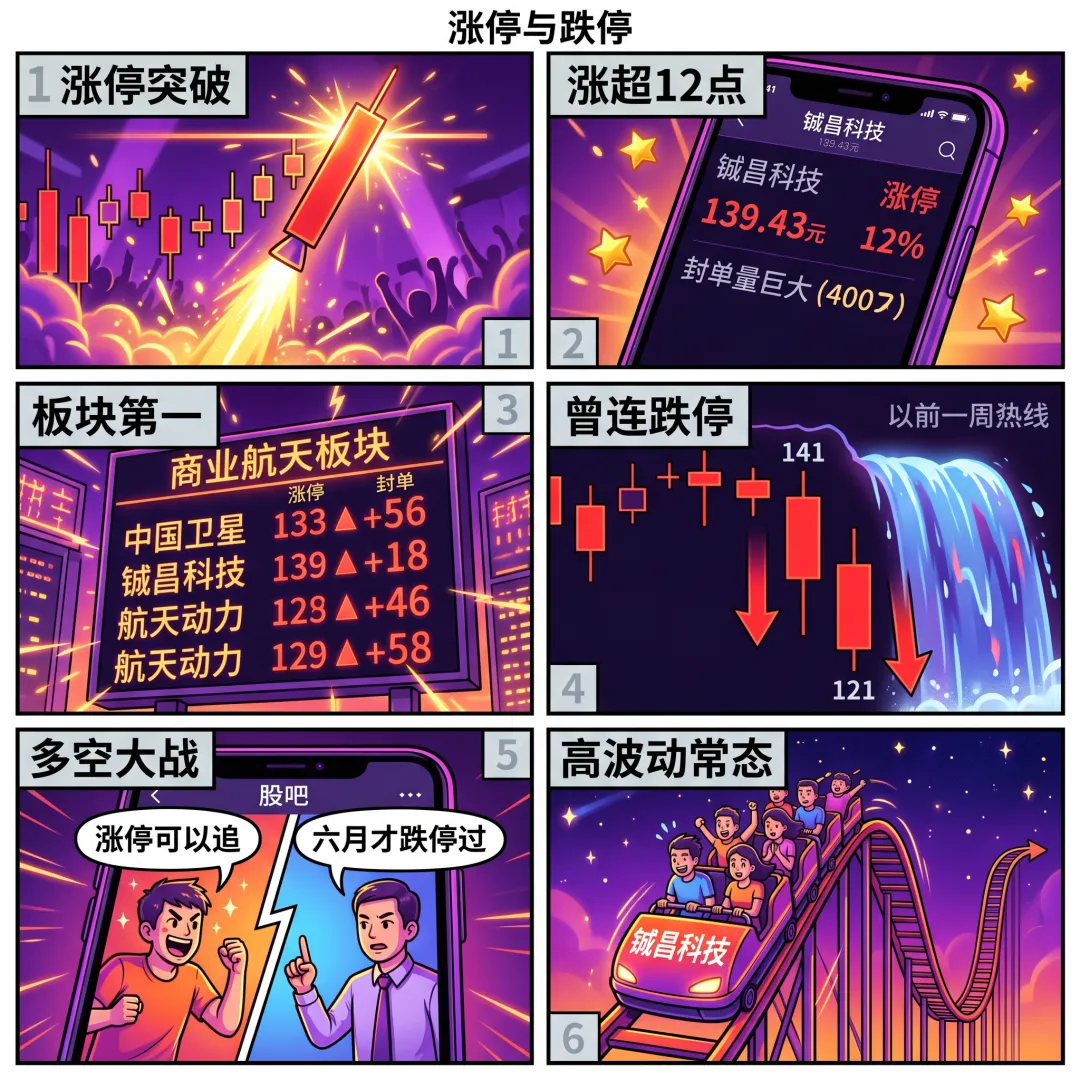

核心看点一:6月26日商业航天板块爆发——铖昌科技涨停 6月26日上海证券报报道,商业航天板块爆发,900亿市值巨头中国卫星涨停,铖昌科技、航天动力等多股涨停。同日界面新闻统计,铖昌科技涨停入选当日涨停股名单。中国基金报报道称,在日本股市暴跌背景下,A股商业航天概念逆市走强。

核心看点二:互动平台密集回复——T/R芯片应用场景明确 6月24日证券日报连续3次报道,铖昌科技在互动平台明确:①T/R芯片是相控阵天线系统的核心元器件;②市场定位清晰,专注T/R芯片设计开发;③产品应用于相控阵雷达(星载、机载、地面、舰载)和低轨卫星通信两大领域。这些回应直接强化了公司的商业航天逻辑。

核心看点三:成功摘帽——5月中下旬撤销退市风险警示 5月18日发布撤销退市风险警示公告,5月19日停牌1天,5月20日起复牌并恢复10%涨跌幅。从6月3日起,所有公告股票简称已从"*ST铖昌"变回"铖昌科技"。摘帽直接消除了一个重大不确定性。

基本面

铖昌科技的核心业务就是设计和销售一款叫T/R芯片的东西。这种芯片是相控阵雷达的核心部件,想象一下——每个雷达里需要成千上万个T/R组件,每个组件里都有一颗或几颗铖昌的芯片。这就是它的商业模式:量不大但单价高、毛利极高。

2025年的业绩反转很漂亮。营收翻倍至4.05亿,净利从亏3112万到赚1.17亿。增长驱动力来自两方面:一是下游军工雷达列装加速,二是低轨卫星通信业务开始贡献收入。2026Q1延续高增长,营收1.04亿(+13%),净利4472万(+50%)。

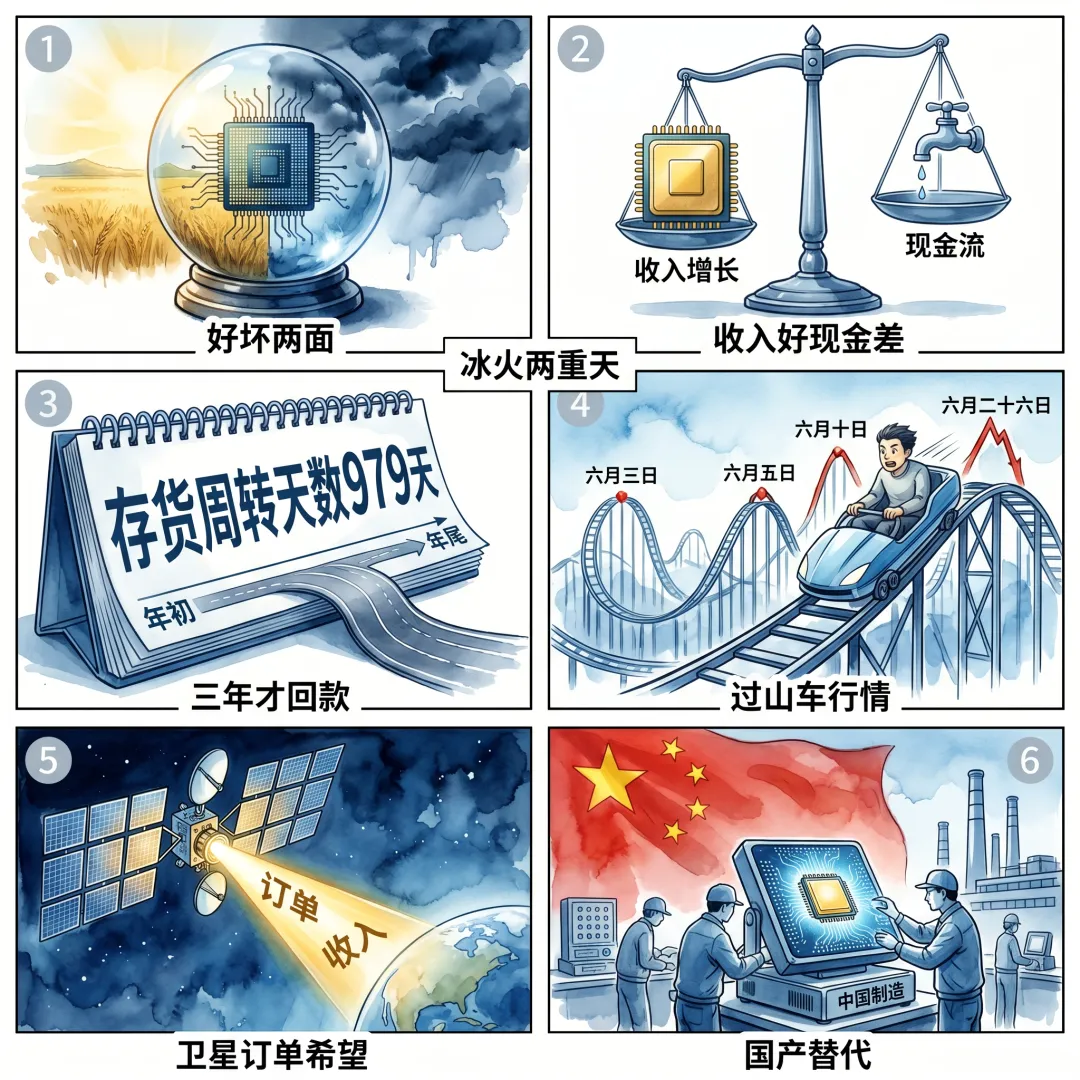

财务上最大的亮点是"几乎不用借钱"——资产负债率仅6.5%,账上货币资金充裕,几乎没有有息负债。毛利率高达82%(Q1),在A股芯片设计公司里也是顶尖水平。公司221名员工中有92人是研发人员(占42%),2025年研发投入1.46亿占营收36%,这种轻资产、高研发的模式很符合芯片设计公司的特征。

最大的隐忧是现金流。经营现金流连续多个季度为负,存货周转天数高达979天——也就是从做出来到卖给客户回款,要将近3年。这是军工行业的通病:客户付款慢、验收流程长。但考虑到几乎没有债务,短期内现金压力不大。

一句话总结:确定性的摘帽+高增长芯片明星,但现金流和波动率是硬伤。

辩证看法

保守派

摘帽后确定性提升,毛利率82%且零负债,基本面过硬。但现金流差+高波动率。

激进派

稀缺T/R芯片龙头+摘帽+商业航天风口,毛利率82%堪比茅台。注意140附近压力位和连续跌停的历史波动习惯。

风险提示

1. 经营现金流持续为负——回款能力有待改善

2. 存货周转天数979天——周期极长

3. 6月初连续跌停——高波动率风险

4. 营收规模仅4亿——市场集中度高

5. 商业航天概念持续性不确定——板块轮动快

未来看点

1. 千帆星座商业航天订单能否落地——下一催化

2. 2026半年报营收能否继续高增长——验证摘帽后成长性

3. 经营现金流能否转正——财务健康改善信号

4. 新领域拓展(卫星通信终端等)——打开估值空间

短中期评分

综合评分⭐⭐⭐⭐ | 钛合金基本面+温柔估值,等回调或债市转向时上车更舒服。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年6月27日分析数据来源:铖昌科技2024年年报、2025年年报、2026年一季报;

消息来源:上海证券报、界面新闻、证券时报、证券日报、中国基金报、东方财富图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #铖昌科技 #001270 #相控阵雷达 #T/R芯片 #商业航天 #低轨卫星 #摘帽