幻影视界今天分享的是:《光模块设备行业深度研究:光模块设备迎来成长拐点——AI光互联黄金赛道》,报告由国海证券发布。

本报告共计:34页。完整版PDF电子版报告下载方式见文末。

本篇报告解决了以下核心问题:1、光模块赛道的空间与方向在哪?2、制造与测试设备的产业链价值如何分布?3、CPO等新技术带来了什么增量设备机会?

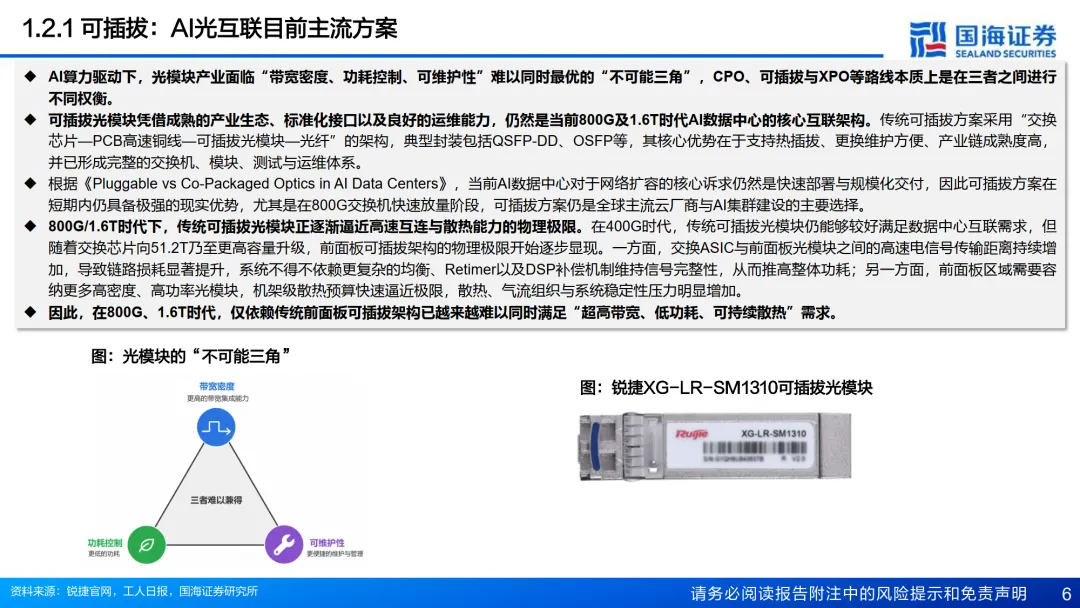

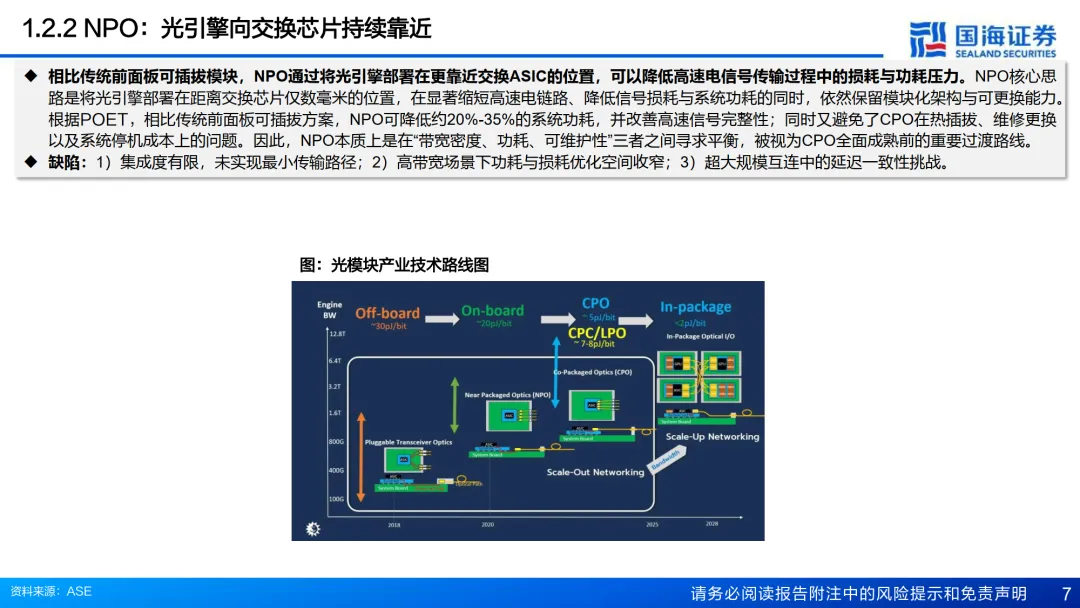

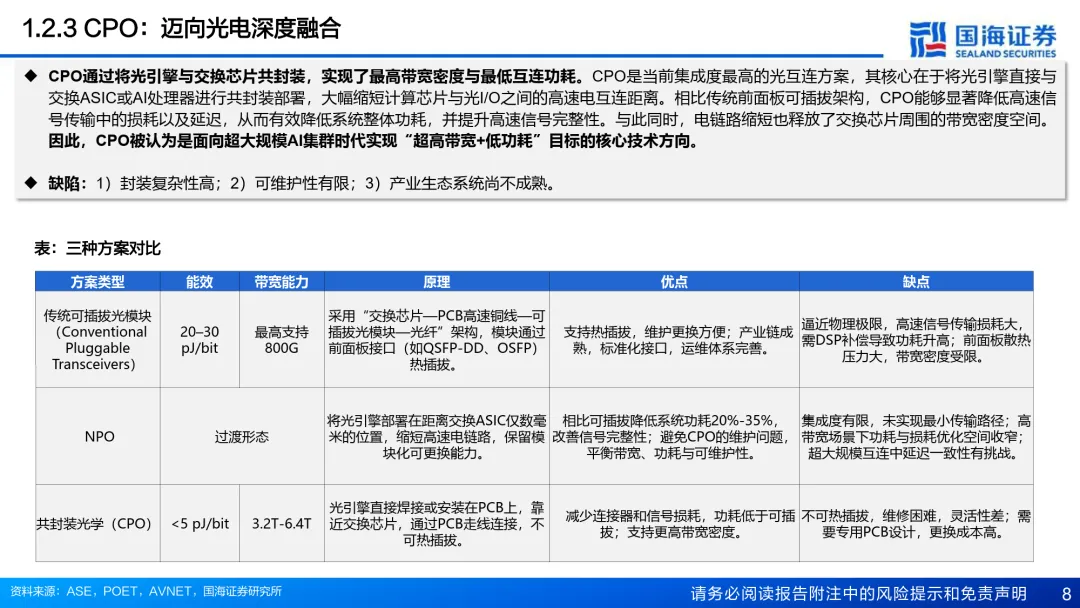

AI数据中心建设推动光模块持续向高速率、高带宽和低功耗升级,可插拔仍是当前主流方案,NPO和CPO逐步成为未来发展方向。根据POET,NPO可降低系统功耗约 20%-35%,CPO能效低于5pJ/bit,并支持3.2T-6.4T带宽能力。

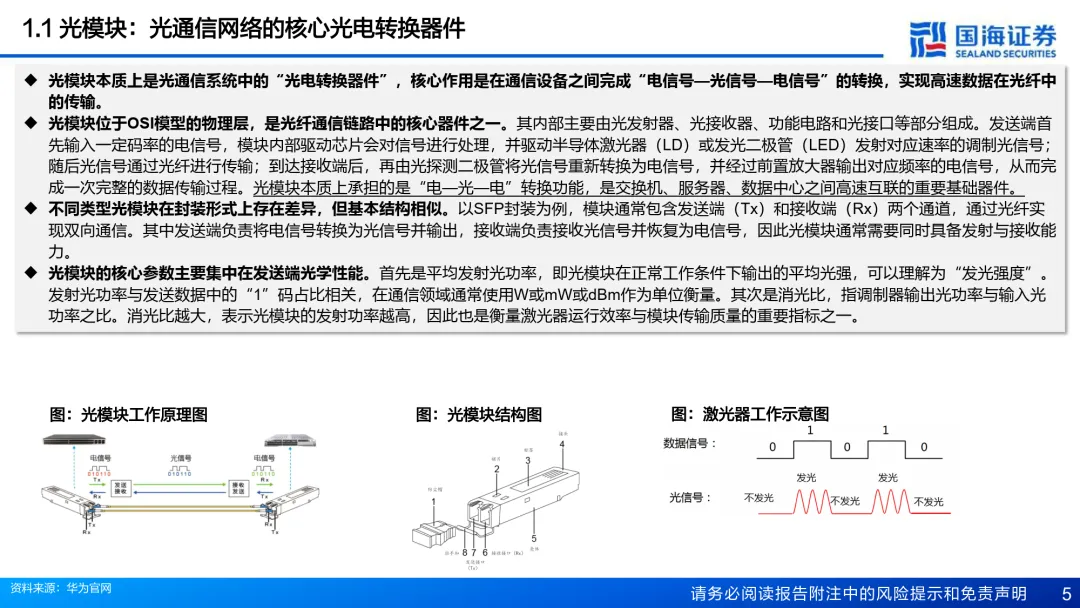

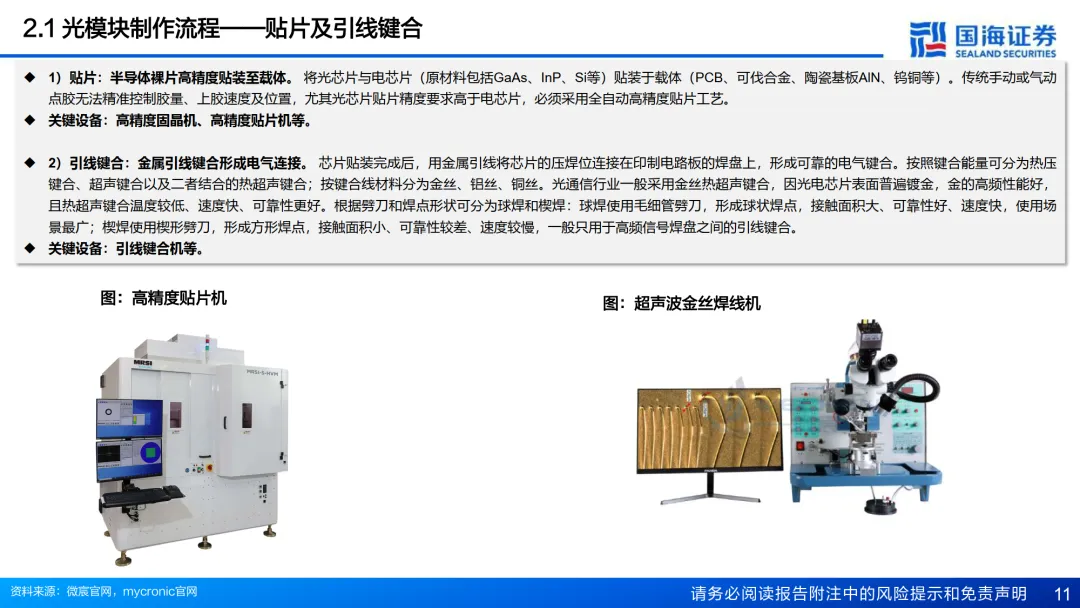

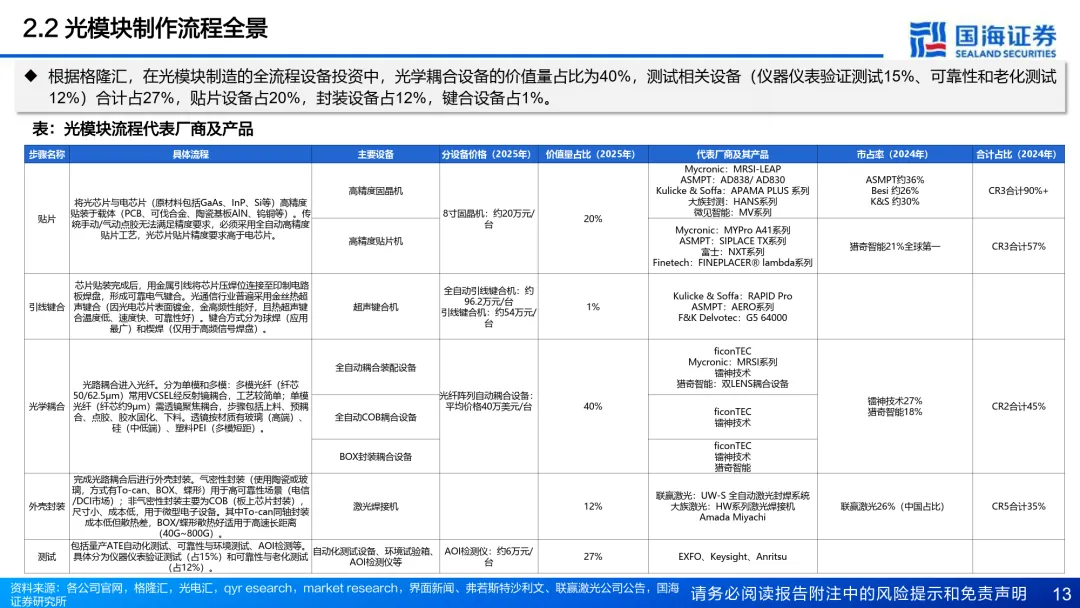

光模块制造主要包括贴片、键合、光学耦合、封装及测试五大环节,对设备精度和自动化要求持续提升。其中,光学耦合工艺复杂度最高,测试环节贯穿研发、量产及可靠性验证全过程。

根据思瀚产业研究院2026年3月数据,光学耦合设备是价值量最高环节,占比约40%;测试设备合计占27%,其中研发测试15%、可靠性测试12%;贴片、封装及键合设备分别占20%、12%和1%,高速率升级将持续提升高价值设备需求。

高端制造设备市场集中度较高,据弗若斯特沙利文及report prime,2024年贴片设备CR3约57%,固晶设备CR390%+,光学耦合设备CR2约45%。海外厂商占据领先 地位,国产设备正加快国产替代进程。

AI算力需求推动光模块行业进入新一轮高增长周期,我们预测全球市场规模预计由2023年的109亿美元增长至2028年的416.8亿美元,CAGR约30.8%。在可插拔仍占 主流的同时,LPO、NPO及CPO等新型光互连方案逐步渗透,为行业带来新的增长空间。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。