1、房地产行业概念

房地产业是指以土地和建筑物为经营对象,从事房地产开发、建设、经营、管理以及维修、装饰和服务的集多种经济活动为一体的综合性产业,是具有先导性、基础性、带动性和风险性的产业。

中国房地产在相当长的一段时间内,一直是国民经济支柱产业之一,投资规模大、从业人员多、产业链长、涉及面广、拉动效应大等特点。

房地产占据中国家庭部门60-70%左右财富,是商业银行40-50%的抵押资产,是地方政府40-50%的财政收入。房地产行业的繁荣兴衰极大地影响着整个经济情况,进而影响市场情绪。

地方政府依赖土地财政,房地产景气度影响拍地收入,进而影响地方政府财政收入,特别是缺乏产业支撑,严重依赖土地财政的三四线城市。房地产是中国居民最主要的资产配置,通过财富效应影响居民消费和信心。

房地产稳,则经济稳。十次危机九次地产,全球历次大的金融危机大部分都是由于房地产泡沫崩盘所致。

2. 我国的房地产历史

我国房地产行业的发展主要分为三个阶段——

第一阶段:1949-1978年,计划模式阶段,福利公房时代

建国之后到改革开放之前,我国并不存在真正意义上的房地产市场,福利公房时代

第二阶段:1978-1998,商品化开发试点阶段,“国企先行”

1981年,深圳、广州开始进行商品房开发试点;

第三阶段:1998至今,金融化开发阶段,“民企崛起”

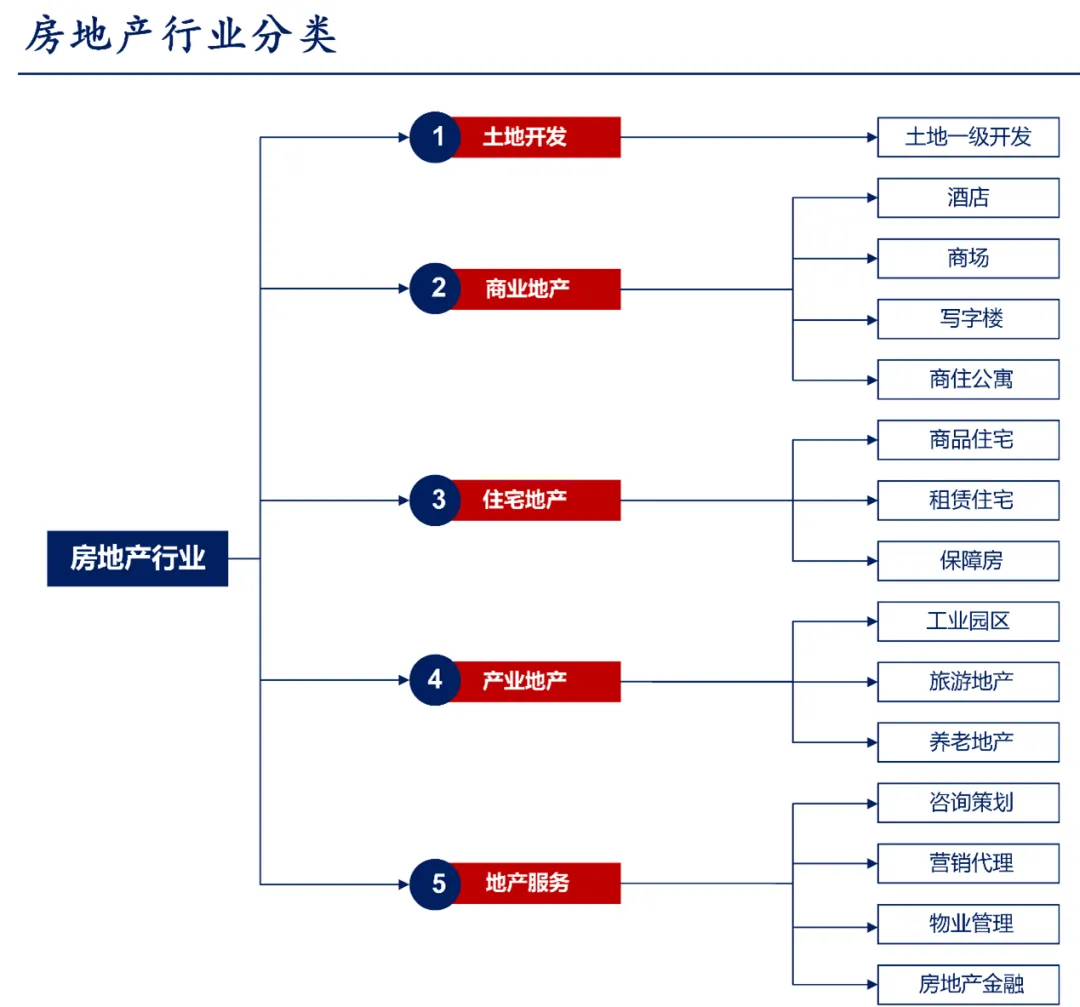

3. 行业分类

共有五种地产:住宅地产,商业地产,产业地产,地产服务,土地开发。

土地一级开发的代表:华夏幸福;住宅地产商的代表:万科;商业地产的代表:万达;工业地产的代表:华夏幸福;旅游地产的代表:华侨城;地产服务的代表:链家。

土地一级开发,是指由政府或其授权委托的企业,对一定区域范围内的城市国有土地、乡村集体土地进行统一的征地、拆迁、安置、补偿,并进行适当的市政配套设施建设,使该区域范围内土地达到“三通一平”、“五通一平”或“七通一平”的建设条件(熟地),再对熟地进行有偿出让或转让的过程。

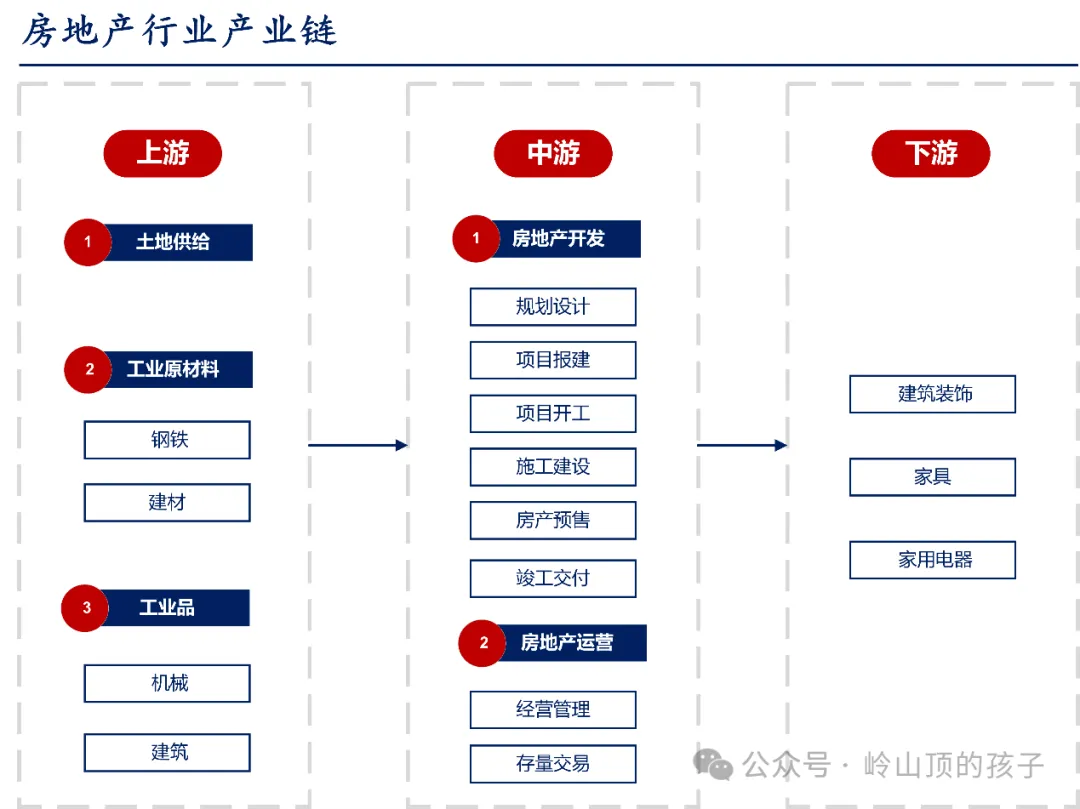

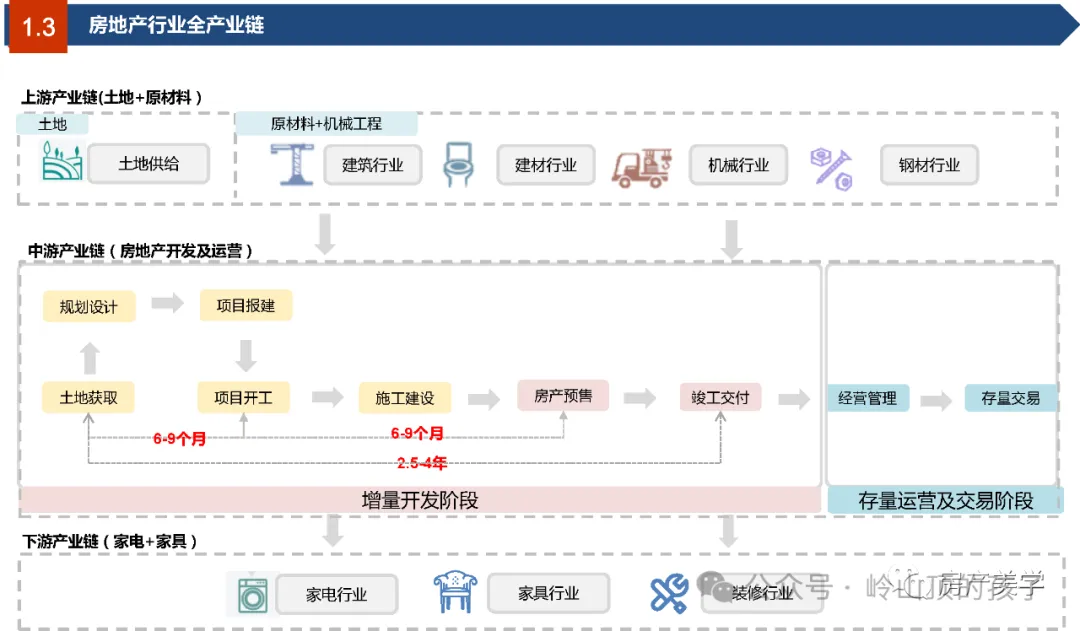

4. 产业链

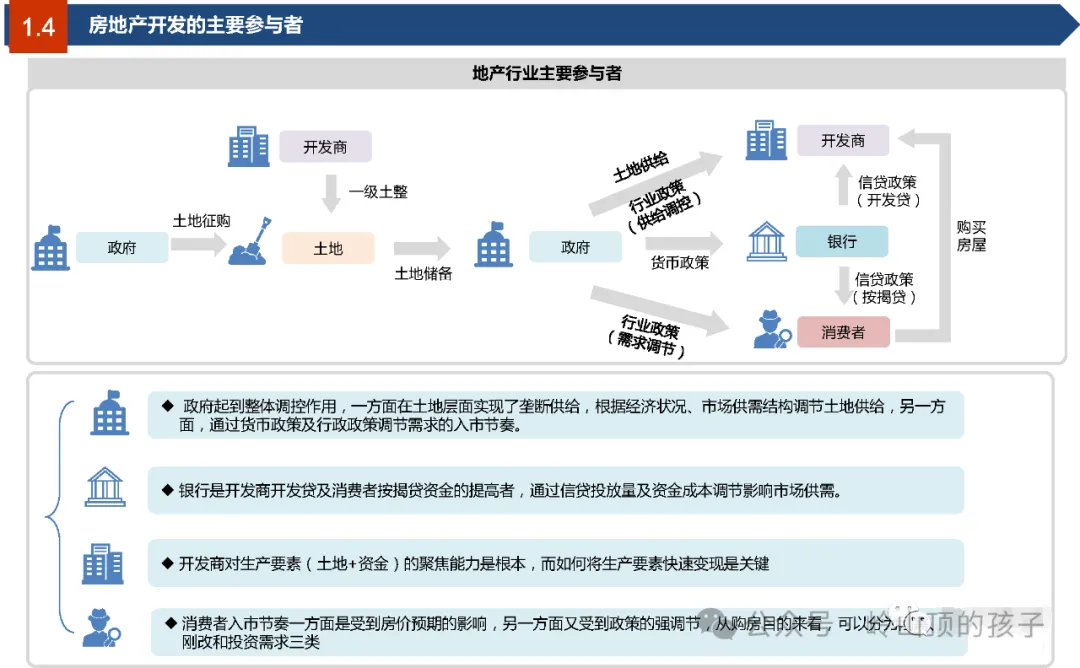

5. 房地产主要参与者:政府、开发商、银行、消费者。

6. 目前中国房地产行业商业模式一些特点:

优点

缺点

7. 几种不同经营策略模式

囤地模式

周期博弈

真正高周转

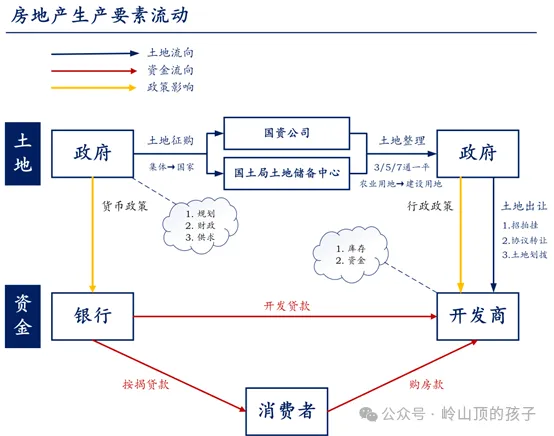

8. 生产要素

在房地产的生产过程中,土地和资金是最为重要的两个生产要素。

对于土地,我国对土地实行社会主义公有制,土地分为集体土地和国有土地。农村和郊区土地多为集体用地,城市土地都是国有土地。集体土地多为农业用地,国有土地多为建设用地。政府通过土地征用,将集体土地变为国有土地,由地方的土储中心或国资开发公司对这些未经开发的农用地、荒地进行整理,三/五/七通一平,使其变为建筑用地,成为政府的土地储备。政府再通过招拍挂、协议转让、土地划拨等方式将土地出让给地产开发商。至于政府出让多少地、开发商拿多少地,对于政府而言,要考虑城市的整体规划、财政状况和市场的供求关系,而开发商要考虑自身的资金状况和土地储备。这模式下,土地由地方政府统一垄断供应。

资金方面,银行向开发商提供用于地产开发的开发贷款,向消费者提供购房的消费贷款。

无论是土地还是资金,政府都在生产要素的流动中发挥着重要作用。政府一方面通过行政政策干预开发商拿地,另一方面通过货币政策影响银行放贷。政府调控在房地产行业的发展中发挥着重要作用。

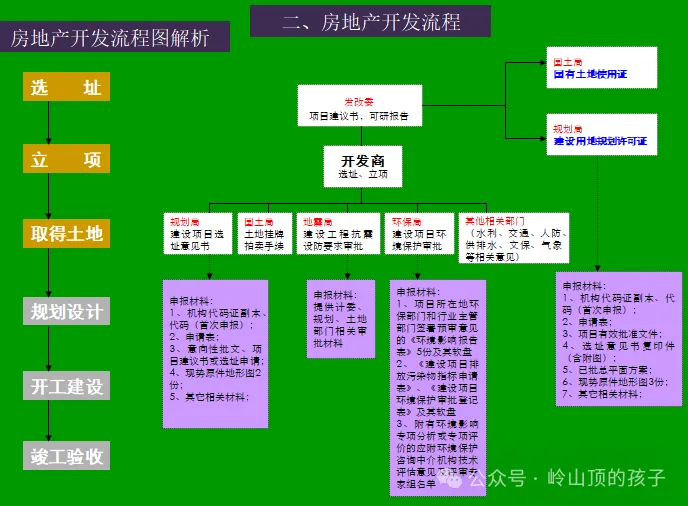

9. 房地产开发流程

房地产项目开发流程是一个复杂且系统的过程,涉及多个环节和多个参与方。主要有八个关键步骤:1:项目策划与市场调研;2:第二步:土地获取与用地规划;3:项目设计与规划;4:项目融资与资金筹备;5:项目施工与建设;6:项目预售与推广;7:项目交付与入住;8:项目后期运营与管理。

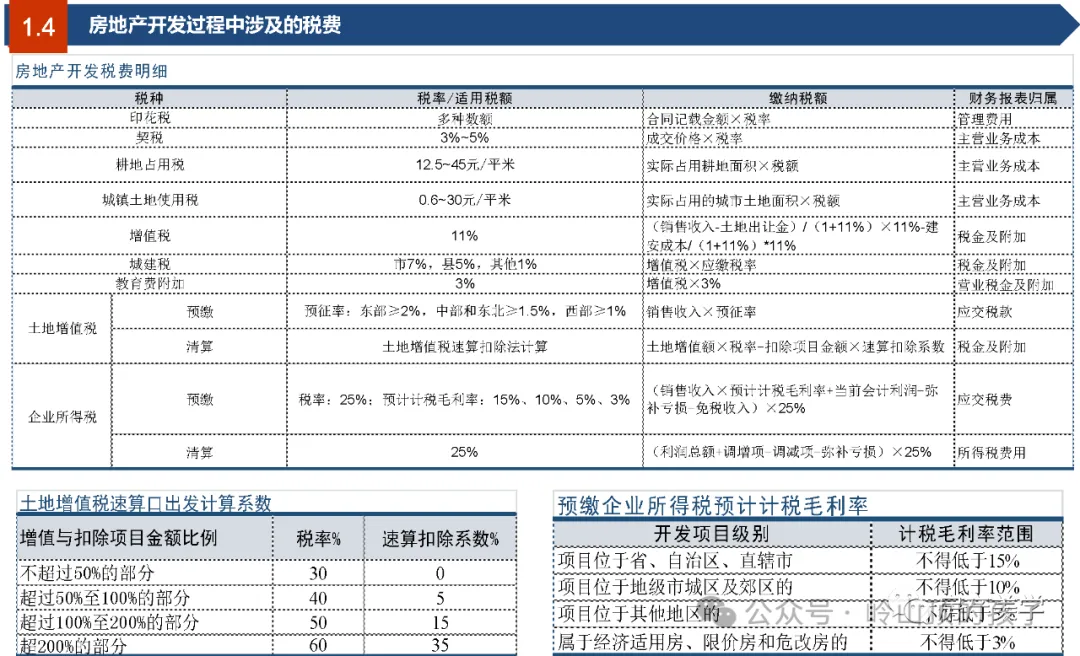

10 税费

房地产开发过程中的税费,大约有11个税种,其中企业所得税、土地增值税、契税(3%)、城镇土地使用税、房产税和印花税等是主要的税种。具体来说,企业所得税的税率为25%,土地增值税的税率根据增值额的不同而变化,通常介于2%至3%之间,契税是对所有权发生转移的不动产征收的财产税,城镇土地使用税以实际占用的土地面积为计税标准,房产税按房价或出租租金收入征收,印花税则针对各种合同和凭证征收。这些税种的税率和计税依据各不相同,企业需要根据实际情况进行申报和缴纳。

此外,房地产开发企业在经营过程中还需要考虑其他费用,如测绘费、房地产价格评估费、建筑垃圾处置费、市政公用设施配套费、工程质量监理费等,这些费用共涉及房管局、城管局、规划局等十余个部门。

总的下来,税费占到了房地产开发成本的2成。

税费加上土地出让金,往往占到了房价的8成左右。由于各个城市的房价不同,但建筑成本往往差距不会很大,在房价里面的占比就不同,所以这八成只是一个估值,房价越贵的地方,土地和税费成本占比就越高。