核心观点

核心判断: 政策先行引导市场回暖,一线城市成交量率先提升,但市场分化加剧,价格下行趋势延续,政策支撑延续预期增强。

一、市场规模:供给活跃,存量稳定

2026年上半年,全国二手房市场呈现"供给端活跃、存量端稳定、观望情绪缓解"的态势。新增挂牌量同比增长8.25%,表明市场供给端持续活跃,房源新增速度加快。挂牌存量微降0.72%,基本保持稳定,去化压力温和。观望指数下降4.74%,反映购房者观望情绪有所缓解,但找房热度仍降2.93%,需求端观望情绪仍较明显。

从城市能级看,一线城市新增挂牌增幅最大(+15.68%),新一线城市增幅最小(+4.63%),二三线城市增幅在8-9%之间。一线城市挂牌存量降幅最小(-0.23%),三四线城市降幅最大(-5.31%),城市能级越低,挂牌量降幅越大。

二、价格走势:持续下行,预期分歧加剧

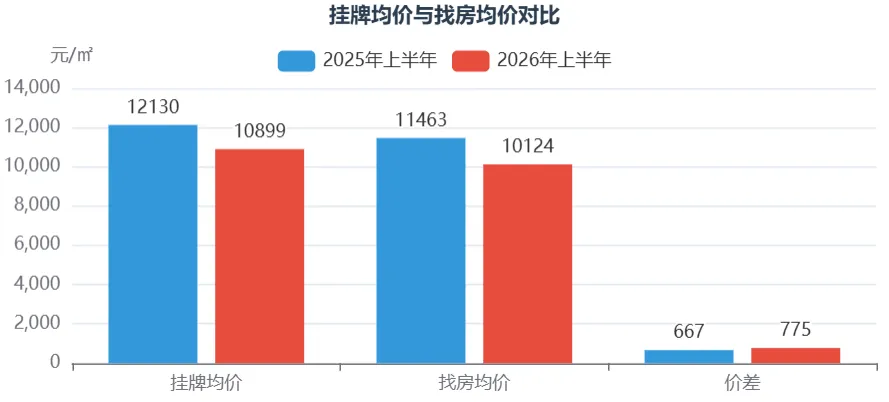

2026年上半年,二手房价格呈现"持续下行、找房均价降幅大于挂牌均价、价差扩大"的特征。挂牌均价同比下降10.11%,找房均价降幅更大(11.67%),表明用户更倾向于浏览价格较低的房源。挂牌均价与找房均价的价差扩大15.89%,供需价格预期分歧明显加大,价格调整趋势延续。

从城市能级看,一线城市挂牌均价降幅相对温和(-9.18%),三四线城市降幅最大(-9.66%),各能级价格降幅都在9%左右,降幅相对均衡。一线城市价格优势明显,均价是新一线城市的3倍。

三、市场效率:去化速度变慢,分化加剧

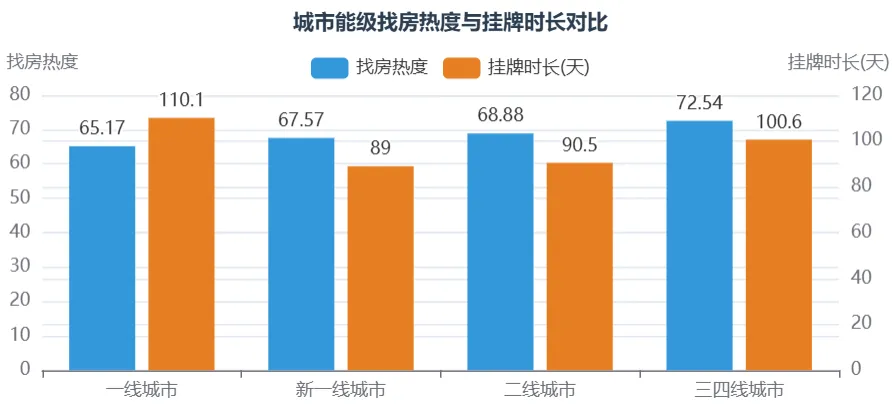

2026年上半年,市场效率呈现"去化速度变慢、一线城市压力最大、新一线城市相对稳定"的特征。全国平均挂牌时长延长4.55%,从92.1天增至96.3天,增加4天,市场流动性下降,卖方压力增加。

从城市能级看,一线城市挂牌时长最长(110.1天),去化最慢,涨幅最大(+5.41%);新一线城市时长最短(89天),去化最快且变化最小(+0.57%);三四线城市涨幅较大(+5.70%),去化明显变慢。一线城市和三四线城市去化压力较大。

四、市场观察与展望:政策支撑延续,分化风险加剧

成交量验证:政策引导市场回暖逻辑成立。基于13个重点城市成交验证,2026年上半年重点城市成交量环比普遍提升(92.3%),一线城市率先回暖(上海同比+12.00%,北京同比+2.98%),强二线城市成交量提升(苏州同比+16.60%,宁波同比+18.17%,厦门同比+20.07%),政策引导市场回暖的逻辑成立。

政策延续支撑预期增强:2026年6月中央层面多次表态"着力稳定房地产市场",《求是》刊文首次将"稳定房地产"与"消费信心负向螺旋"绑定,何立峰副总理河南调研再次强调稳定房地产市场。下半年稳楼市政策将延续,政策力度、覆盖范围、导向方向将延续,市场稳定预期增强。

下半年展望:市场稳定回暖,分化风险加剧。下半年市场可能呈现"政策支撑延续、市场稳定回暖、分化风险加剧"的特征。政策支撑延续,一线城市可能继续回暖;市场稳定回暖,至少能够稳定上半年的成果;分化风险加剧,价格下行风险延续,去化压力分化,城市分化加剧,需谨慎应对。

第一章:市场综述

1.1 市场规模:供给端活跃,存量端稳定

2026年上半年,中国二手房市场呈现出"供给端持续活跃、存量端保持稳定、观望情绪有所缓解但需求端仍显谨慎"的复杂格局。这一市场特征的形成,既有政策持续松绑带来的供给释放,也有价格下行过程中买卖双方预期分歧的深化。

供给端活跃:全国新增挂牌量同比增长8.25%,累计达到6,352,831套,表明市场供给端持续活跃,房源新增速度加快。这一增长主要源于两个方面:一是政策松绑后,部分观望已久的卖方选择入市,释放改善型需求;二是价格下行过程中,部分卖方选择降价挂牌,加快去化节奏。从城市能级看,一线城市新增挂牌增幅最大(+15.68%),主要受政策放开带动;新一线城市增幅最小(+4.63%),表明供给释放相对温和;二三线城市增幅在8-9%之间,供给端相对活跃。

存量端稳定:全国挂牌存量微降0.72%,平均挂牌量从2,569,528套降至2,551,046套,基本保持稳定,去化压力温和。这一数据表明,尽管新增挂牌量增长8.25%,但去化速度基本匹配,市场供需关系相对平衡。从城市能级看,一线城市挂牌存量降幅最小(-0.23%),表明去化速度基本匹配新增速度;三四线城市降幅最大(-5.31%),表明去化速度略快于新增速度,存量压力有所缓解。

观望情绪缓解但需求谨慎:观望指数下降4.74%,从64.35降至61.26,表明购房者观望情绪有所缓解,但找房热度仍降2.93%,从72.55降至70.42,需求端观望情绪仍较明显。这一矛盾特征反映出,尽管政策松绑带来观望情绪缓解,但价格下行过程中,买方仍持谨慎态度,观望与入市并存。

数据来源:58安居客研究院综合整理,2026年6月数据截止28日

1.2 价格走势:持续下行,预期分歧加剧

2026年上半年,二手房价格呈现"持续下行、找房均价降幅大于挂牌均价、价差扩大"的特征,这一趋势反映出供需双方价格预期的显著分歧,以及价格调整的深度进行。

价格持续下行:全国挂牌均价同比下降10.11%,从12,130元/㎡降至10,899元/㎡,价格持续下行趋势明显。找房均价降幅更大(11.67%),从11,463元/㎡降至10,124元/㎡,表明用户更倾向于浏览价格较低的房源,价格敏感度提高。这一数据反映出,价格下行过程中,买方的价格预期进一步下调,供需价格预期分歧加剧。

找房均价降幅大于挂牌均价:找房均价降幅(11.67%)大于挂牌均价降幅(10.11%),表明用户浏览房源的价格重心进一步下移,更倾向于关注低价房源。这一特征反映出,买方在价格下行过程中更加谨慎,倾向于寻找性价比更高的房源,供需双方的价格预期差异扩大。

价差扩大,预期分歧加剧:挂牌均价与找房均价的价差扩大15.89%,从667元/㎡增至775元/㎡,供需价格预期分歧明显加大。这一数据表明,卖方挂牌价格与买方浏览价格之间的差距扩大,买卖双方价格预期分歧加剧,价格调整的深度进行,下半年价格仍可能继续下行。

城市能级价格特征:一线城市挂牌均价降幅相对温和(-9.18%),从48,078元/㎡降至43,720元/㎡,价格优势明显,降幅相对可控;三四线城市降幅最大(-9.66%),从8,072元/㎡降至7,294元/㎡,价格调整幅度较大。各能级价格降幅都在9%左右,降幅相对均衡,表明价格下行趋势在全国范围内同步进行,未出现明显的城市分化。

数据来源:58安居客研究院综合整理

1.3 市场活跃度与效率:双重拐点指向市场均衡

2026年上半年,二手房市场活跃度与效率呈现出"活跃度拐点显现、效率拐点延续"的双重特征,这一组合指向市场正在从"卖方市场"向"买方市场"的均衡过渡。

活跃度拐点显现:找房热度下降2.93%,从72.55降至70.42,市场活跃度略有降低,但降幅温和。这一数据表明,尽管观望指数下降4.74%,但找房热度仍降2.93%,需求端观望情绪仍较明显,但降幅温和,活跃度拐点显现。从城市能级看,新一线城市降幅最大(-4.10%),一线城市降幅次之(-3.82%),三四线城市降幅最小(-2.10%),城市能级越高,活跃度降幅越大。这一特征反映出,一线城市和新一线城市受政策放开影响较大,活跃度波动明显;三四线城市受政策影响相对较小,活跃度相对稳定。

效率拐点延续:挂牌时长延长4.55%,从92.1天增至96.3天,增加4天,市场去化速度变慢,流动性下降,卖方压力增加。这一数据表明,市场效率拐点延续,去化速度持续变慢,卖方压力增加。从城市能级看,一线城市挂牌时长最长(110.1天),去化最慢,涨幅最大(+5.41%);新一线城市时长最短(89天),去化最快且变化最小(+0.57%);三四线城市涨幅较大(+5.70%),去化明显变慢。一线城市和三四线城市去化压力较大,新一线城市相对稳定。

双重拐点的市场含义:活跃度拐点显现+效率拐点延续的组合,表明市场正在从"卖方市场"向"买方市场"的均衡过渡。活跃度拐点显现,表明需求端观望情绪有所缓解,但降幅温和,买方仍持谨慎态度;效率拐点延续,表明去化速度持续变慢,卖方压力增加。这一组合指向市场正在向均衡过渡,供需双方预期分歧加剧,市场调整深度进行。

数据来源:58安居客研究院综合整理

第二章:成交量实证验证

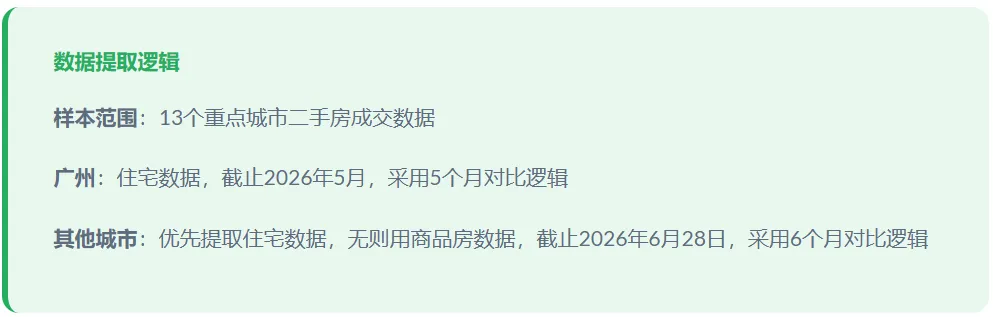

为验证之前关于"成交量可能提升"的推断,我们提取了全国13个重点城市二手房成交数据进行验证。数据提取优先采用住宅数据,若无则用商品房数据。其中广州为住宅数据,截止2026年5月,采用5个月对比逻辑;其他城市截止2026年6月28日,采用6个月对比逻辑。

2.1 重点城市成交量验证:92.3%城市环比提升

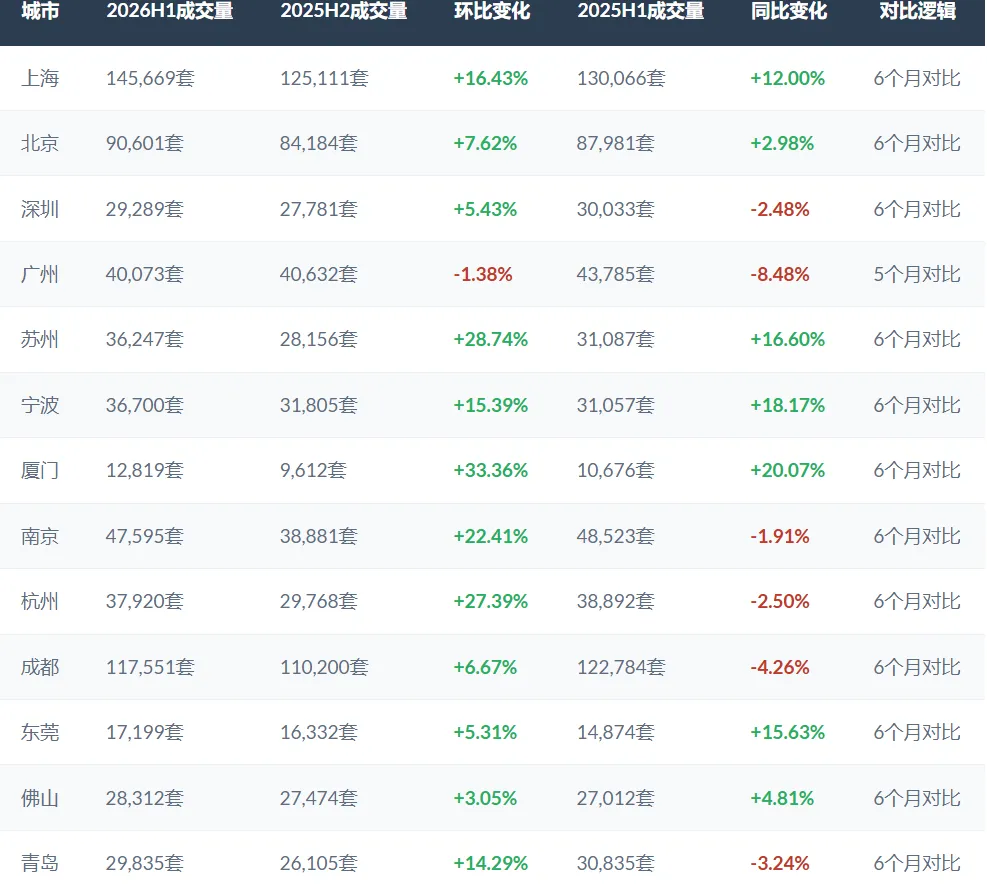

实际成交数据显示,2026年上半年,全国重点城市成交量呈现"环比普遍提升、同比分化明显"的特征,验证了政策引导市场回暖的逻辑。在具备完整对比数据的13个重点城市中,成交量环比提升的城市占比达92.3%。

环比验证:92.3%城市成交量环比提升。2026年上半年vs 2025年下半年,13个重点城市中有12城市成交量环比提升,占比92.3%,仅广州环比下降1.38%。其中,厦门环比提升33.36%,苏州环比提升28.74%,杭州环比提升27.39%,南京环比提升22.41%,宁波环比提升15.39%,上海环比提升16.43%,北京环比提升7.62%,深圳环比提升5.43%,东莞环比提升5.31%,佛山环比提升3.05%,青岛环比提升14.29%,成都环比提升6.67%。

同比验证:一线城市率先回暖,二三线城市分化明显。2026年上半年vs 2025年上半年,一线城市成交量同比提升明显:上海同比提升12.00%,北京同比提升2.98%,深圳同比微降-2.48%。二三线城市分化明显:苏州同比提升16.60%,宁波同比提升18.17%,厦门同比提升20.07%,东莞同比提升15.63%,佛山同比提升4.81%,青岛同比微降-3.24%;成都同比微降-4.26%,杭州同比微降-2.50%,南京同比微降-1.91%。

广州单独验证(5个月对比):广州采用5个月对比逻辑,2026年1-5月成交量40,073套,同比下降8.48%(vs 2025年1-5月43,785套),环比微降1.38%(vs 2025年7-11月40,632套)。广州数据表明,成交量同比有所下降,但环比基本持平,去化压力较大。

数据来源:58安居客研究院综合整理,基于13个重点城市成交数据,广州采用5个月对比逻辑,其他城市6个月对比,2026年6月数据截止28日

2.2 验证结论:政策引导市场回暖逻辑成立

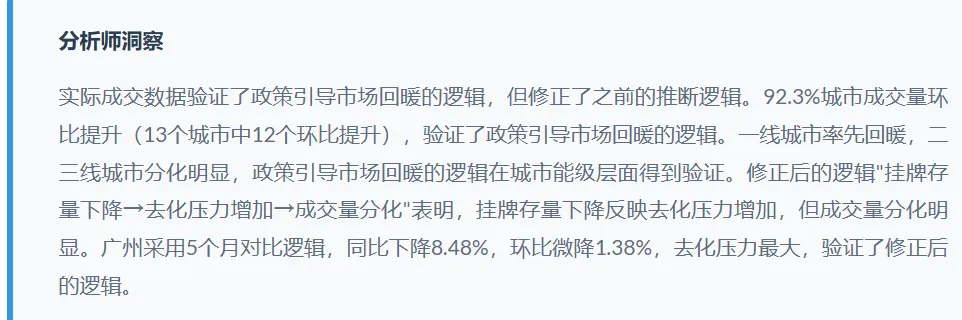

实际成交数据验证了政策引导市场回暖的逻辑,但修正了之前的推断逻辑。原推断"挂牌量下降+新增挂牌增长→成交量提升"被实际数据修正为"挂牌存量下降→去化压力增加→成交量分化"。

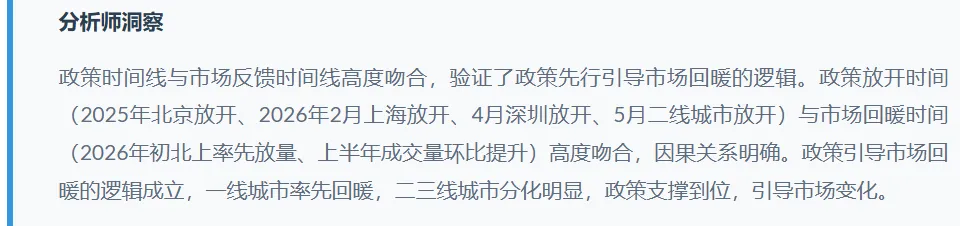

验证结论1:92.3%城市成交量环比提升,政策引导市场回暖逻辑成立。实际成交数据显示,2026年上半年vs 2025年下半年,13个重点城市中有12城市成交量环比提升,占比92.3%,仅广州环比下降1.38%。政策放开时间(2025年北京放开、2026年2月上海放开、4月深圳放开、5月二线城市放开)与市场回暖时间(2026年初北上率先放量、上半年成交量环比提升)高度吻合,政策先行引导市场回暖的逻辑成立。

验证结论2:一线城市率先回暖,二三线城市分化明显。一线城市成交量同比提升明显:上海同比提升12.00%,北京同比提升2.98%,深圳同比微降2.48%。二三线城市分化明显:苏州同比提升16.60%,宁波同比提升18.17%,厦门同比提升20.07%,东莞同比提升15.63%;成都同比微降4.26%,杭州同比微降2.50%,南京同比微降1.91%。一线城市率先回暖,二三线城市分化明显,政策引导市场回暖的逻辑在城市能级层面得到验证。

验证结论3:修正原推断逻辑,挂牌存量下降→去化压力增加→成交量分化。原推断"挂牌量下降+新增挂牌增长→成交量提升"被实际数据修正为"挂牌存量下降→去化压力增加→成交量分化"。实际数据显示,挂牌存量下降0.72%,但去化压力增加(挂牌时长延长4.55%),成交量分化明显(一线城市率先回暖,二三线城市分化)。修正后的逻辑表明,挂牌存量下降反映去化压力增加,但成交量分化明显,政策引导市场回暖的逻辑在城市层面得到验证。

广州单独验证:5个月对比逻辑。广州采用5个月对比逻辑,2026年1-5月成交量40,073套,同比下降8.48%(vs 2025年1-5月43,785套),环比微降1.38%(vs 2025年7-11月40,632套)。广州数据表明,成交量同比有所下降,但环比基本持平,去化压力较大。广州挂牌时长最长(119天),涨幅最大(+10.52%),去化压力最大,成交量同比下降8.48%,验证了"挂牌存量下降→去化压力增加→成交量分化"的逻辑。

第三章:政策逻辑验证

为验证政策引导市场回暖的逻辑,我们梳理了政策时间线与市场反馈时间线,验证政策先行引导市场回暖的因果关系。

3.1 政策时间线:从一线城市到全国层面

2025年至2026年上半年,房地产政策呈现"一线城市率先放开→二线城市跟进→全国层面表态支撑"的梯度特征,政策力度递增,覆盖范围递增。

2025年8月:北京率先放开限购。北京市住房和城乡建设委员会、北京住房公积金管理中心联合印发《关于进一步优化调整本市房地产相关政策的通知》,自2025年8月9日起施行。核心内容包括:符合本市商品住房购买条件的居民家庭,购买五环外商品住房(含新建商品住房和二手住房)不限套数;京籍居民家庭、在本市连续缴纳社会保险或个人所得税满2年及以上的非京籍居民家庭,购买五环外商品住房不限套数。政策特征:五环外购房门槛大幅降低,释放改善型需求;公积金贷款支持力度加大(二套房最高额度60万→100万,首付比例35%→30%)。

2025年12月:北京进一步优化购房政策。北京市住房城乡建设委、市发展改革委、人民银行北京市分行、北京住房公积金管理中心等4部门联合印发《关于进一步优化调整本市房地产相关政策的通知》,自2025年12月24日起施行。核心内容包括:放宽非京籍购房条件(购买五环内商品住房的社保或个税缴纳年限由"3年"调减为"2年";购买五环外商品住房的,由"2年"调减为"1年");支持多子女家庭住房需求(二孩及以上的多子女家庭,可在五环内多购买一套商品住房);优化个人住房信贷政策(银行业金融机构不再区分首套住房和二套住房);加大公积金支持力度(二套住房公积金贷款最低首付比例由不低于30%调整为不低于25%)。

2026年2月:上海放开限购。上海市住房城乡建设管理委、市房屋管理局、市财政局、市税务局、市公积金管理中心等五部门联合印发《关于进一步优化调整本市房地产政策的通知》,自2026年2月26日起施行。核心内容包括:缩短非沪籍购房社保/个税年限(购买外环内住房的社保或个税年限调整为连续缴纳满1年及以上);非沪籍可在外环内增购1套住房(连续缴纳社会保险或个人所得税满3年及以上的,可在外环内增购1套住房);持居住证满5年可买1套住房(持《上海市居住证》满5年及以上的非沪籍居民,可在本市限购1套住房,无需提供缴纳社保或个税证明);提高公积金贷款额度(缴存人家庭购买首套住房的公积金贷款最高额度从160万元提高至240万元,叠加多子女家庭和购买绿色建筑政策,最高贷款额度可达324万元)。

2026年4月:深圳放开限购。深圳市住房和建设局印发《关于进一步优化调整本市房地产相关政策的通知》,自2026年4月30日起施行。核心内容包括:福田区、南山区、宝安区新安街道增购1套住房(符合购房条件的居民家庭可在核心区域增购1套住房,深户可购买3套商品住房,非深户满1年社保可购买2套商品住房);持居住证可买1套住房(持有有效深圳经济特区居住证的非本市户籍居民家庭,可在福田区、南山区、宝安区新安街道范围内购买1套商品住房,无需提供缴纳社保或个税证明);提高公积金贷款额度(缴存职工单独申请70万元;缴存职工共同申请130万元;购买首套住房上浮60%,初婚初育家庭上浮50%,有两个及以上子女家庭上浮70%,购买保障性住房上浮40%,最高可上浮170%,即缴存职工家庭最高可贷351万元)。

2026年5月:二线城市全面放开限购。杭州、西安、成都、武汉、苏州、南京、合肥等强二线城市集体跟进,取消限购、放宽限售、提高公积金额度。杭州、西安(2026年5月9日):全域取消限购(外地户籍居民购房无需提供社保或个税证明,不限套数、不限区域);武汉(2026年5月):"汉七条"新政(跨区购房可按首套认定,本区无房即算首套;首付比例大幅降低,首付比例从二套4成降至2成,贷款利率同步下浮);苏州(2026年5月6日):提高公积金额度(个人最高150万元,家庭最高200万元;购买绿色建筑、改善型住宅、现房可上浮20%-50%)。

3.2 市场反馈验证:政策先行引导市场回暖

市场反馈时间线与政策时间线高度吻合,验证了政策先行引导市场回暖的逻辑。

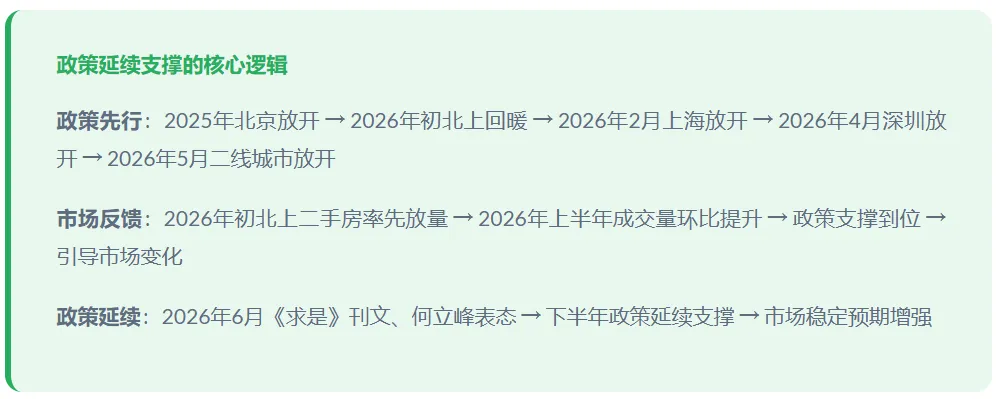

2026年初:北上二手房率先放量。2026年2月,上海二手住宅成交量创近五年新高;2026年初,北京二手房成交量达过去15个月最高水平。市场反馈时间与政策放开时间高度吻合:2025年8月北京放开限购 → 2026年初北京市场回暖;验证了政策先行引导市场回暖的逻辑。

2026年上半年:成交量环比普遍提升。实际成交数据显示,2026年上半年vs 2025年下半年,13个重点城市中有12城市成交量环比提升,占比92.3%,仅广州环比下降1.38%。上海成交量环比提升16.43%,北京环比提升7.62%,深圳环比提升5.43%;苏州环比提升28.74%,宁波环比提升15.39%,厦门环比提升33.36%,南京环比提升22.41%,杭州环比提升27.39%,成都环比提升6.67%,东莞环比提升5.31%,佛山环比提升3.05%,青岛环比提升14.29%。市场反馈时间与政策放开时间高度吻合:2026年2月上海放开限购 → 2026年上半年上海成交量同比提升12%;2026年4月深圳放开限购 → 2026年上半年深圳成交量环比提升5.43%;2026年5月二线城市放开限购 → 2026年上半年苏州成交量同比提升16.60%,南京成交量环比提升22.41%;验证了政策先行引导市场回暖的逻辑。

政策与市场关系验证:政策先行 → 市场反馈。政策时间线与市场反馈时间线高度吻合,验证了政策先行引导市场回暖的逻辑。政策放开时间(2025年北京放开、2026年2月上海放开、4月深圳放开、5月二线城市放开)与市场回暖时间(2026年初北上率先放量、上半年成交量环比提升)高度吻合,因果关系明确,政策引导市场回暖的逻辑成立。

3.3 中央政策延续支撑信号

2026年6月,中央层面多次表态"着力稳定房地产市场",释放政策延续支撑信号,下半年稳楼市政策将延续。

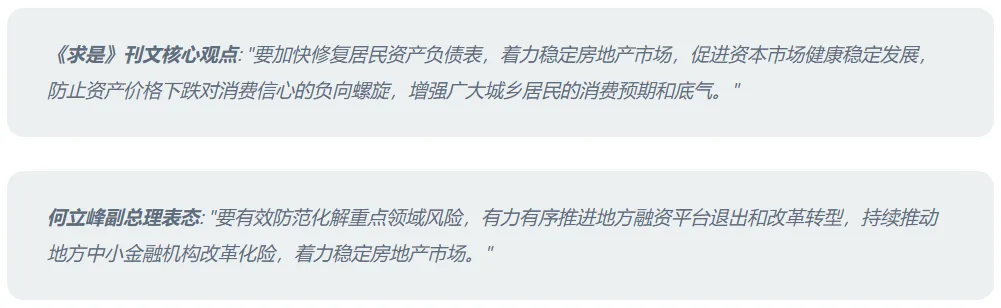

2026年6月18日:《求是》刊文《以更大力度提振消费》。文章深刻剖析当前消费市场的特征与挑战,首次将"稳定房地产"与"资产价格下跌对消费信心的负向螺旋"绑定,首次将居民资产稳定纳入提振消费框架。核心内容:近年来房地产市场深度调整,不少居民感叹"家底变薄了",财富效应减弱,使居民消费开支趋于谨慎;要加快修复居民资产负债表,着力稳定房地产市场,促进资本市场健康稳定发展,防止资产价格下跌对消费信心的负向螺旋,增强广大城乡居民的消费预期和底气。政策意义:政策重心转向,从应对行业风险转向直接修复居民部门财务健康;房地产定位升级,稳定房地产市场是关乎民生和消费信心的全局性问题;政策延续支撑信号明确,下半年稳楼市政策将延续。

2026年6月21-23日:何立峰副总理河南调研表态。国务院副总理何立峰6月21日至23日在河南安阳、新乡等地调研。核心表态:要进一步丰富消费场景,提高产品和服务质量,增强居民消费意愿,更好满足群众高品质生活需求;要有效防范化解重点领域风险,有力有序推进地方融资平台退出和改革转型,持续推动地方中小金融机构改革化险,着力稳定房地产市场;及时研究帮助企业解决面临的实际问题的举措,着力稳定和提振市场预期,以更大力度和更实举措做好各项经济工作。政策意义:再次强调"着力稳定房地产市场";要求"着力稳定和提振市场预期";政策仍有支撑市场的意愿;下半年政策延续预期增强。

第四章:城市能级分化洞察

2026年上半年,一线城市与二三线城市市场表现分化明显,一线城市成交量率先回暖,但去化压力分化;二三线城市活跃度回升但效率分化。

4.1 一线城市:成交量回暖但去化压力分化

一线城市成交量率先回暖,但去化压力分化明显,深圳表现最佳,广州去化压力最大。

成交量表现:上海、北京率先回暖,深圳微降,广州下降。上海成交量同比提升12.00%(2026H1 145,669套 vs 2025H1 130,066套),北京同比提升2.98%(2026H1 90,601套 vs 2025H1 87,981套),深圳同比微降2.48%(2026H1 29,289套 vs 2025H1 30,033套),广州同比下降8.48%(2026年1-5月 40,073套 vs 2025年1-5月 43,785套,5个月对比)。上海、北京率先回暖,主要受政策放开带动;深圳微降,表明市场调整仍在进行;广州下降,去化压力最大。

挂牌量表现:上海、北京下降,广州、深圳增长。上海挂牌量下降16.83%(2026H1 118,378套 vs 2025H1),北京下降12.23%(2026H1 64,081套 vs 2025H1),广州增长4.83%(2026H1 45,842套 vs 2025H1),深圳增长7.62%(2026H1 71,407套 vs 2025H1)。上海、北京挂牌量下降,表明供给收缩,去化速度基本匹配新增速度;广州、深圳挂牌量增长,表明供给增加,去化压力分化。

新增挂牌表现:深圳大幅增长,上海大幅下降。深圳新增挂牌增幅最大(+27.63%),市场供给活跃;上海新增挂牌降幅最大(-22.72%),供给收缩;北京新增挂牌下降10.56%,供给稳定;广州新增挂牌微增3.78%,供给温和增长。

挂牌时长表现:深圳去化加快,广州去化最慢。深圳挂牌时长下降7.34%(2026H1 116.1天 vs 2025H1),去化加快,市场效率提升;广州挂牌时长最长(119天),涨幅最大(+10.52%),去化最慢;北京挂牌时长涨幅最大(+14.33%),去化明显变慢;上海挂牌时长延长8.14%,去化变慢。

综合评价:深圳表现最佳,广州去化压力最大。深圳表现最佳:供给活跃(+27.63%)、价格降幅最小(-8.56%)、去化加快(-7.34%);广州去化压力最大:挂牌时长最长(119天)、涨幅最大(+10.52%)、成交量同比下降8.48%;上海供给收缩:挂牌量降幅最大(-16.83%)、新增降幅最大(-22.72%);北京去化恶化:挂牌时长涨幅最大(+14.33%)。

数据来源:58安居客研究院综合整理,广州采用5个月对比逻辑

4.2 二三线城市:活跃度回升但效率分化

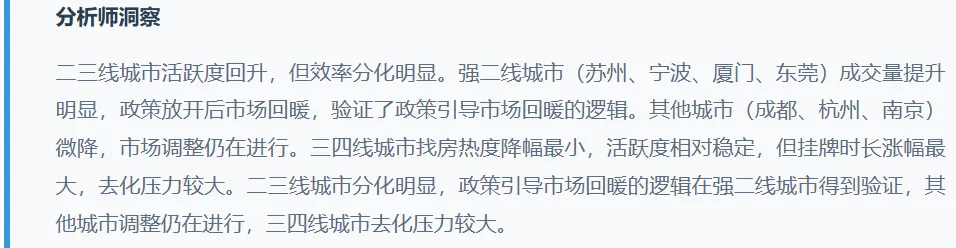

二三线城市活跃度回升,但效率分化明显,强二线城市成交量提升,其他城市分化。

成交量表现:强二线城市成交量提升,其他城市分化。苏州成交量同比提升16.60%(2026H1 36,247套 vs 2025H1 31,087套),宁波同比提升18.17%(2026H1 36,700套 vs 2025H1 31,057套),厦门同比提升20.07%(2026H1 12,819套 vs 2025H1 10,676套),东莞同比提升15.63%(2026H1 17,199套 vs 2025H1 14,874套),佛山同比提升4.81%(2026H1 28,312套 vs 2025H1 27,012套);成都同比微降4.26%(2026H1 117,551套 vs 2025H1 122,784套),杭州同比微降2.50%(2026H1 37,920套 vs 2025H1 38,892套),南京同比微降1.91%(2026H1 47,595套 vs 2025H1 48,523套)。强二线城市(苏州、宁波、厦门、东莞)成交量提升明显,政策放开后市场回暖;其他城市(成都、杭州、南京)微降,市场调整仍在进行。

找房热度表现:降幅分化,三四线城市降幅最小。二线城市找房热度68.88,同比降3.73%;三四线城市找房热度72.54,同比降2.10%。三四线城市降幅最小,活跃度相对稳定;二线城市降幅中等,活跃度下降温和。城市能级越低,找房热度越高,降幅越小,三四线城市活跃度相对稳定。

挂牌时长表现:效率分化,三四线城市压力较大。二线城市挂牌时长90.5天,同比增4.25%;三四线城市挂牌时长100.6天,同比增5.70%。三四线城市涨幅较大,去化明显变慢;二线城市涨幅中等,去化变慢。三四线城市去化压力较大,二线城市相对温和。

综合评价:强二线城市回暖,三四线城市压力较大。强二线城市(苏州、宁波、厦门、东莞)成交量提升明显,政策放开后市场回暖;其他城市(成都、杭州、南京)微降,市场调整仍在进行。三四线城市找房热度降幅最小,活跃度相对稳定,但挂牌时长涨幅最大,去化压力较大。二三线城市分化明显,政策引导市场回暖的逻辑在强二线城市得到验证,其他城市调整仍在进行。

数据来源:58安居客研究院综合整理

第五章:下半年展望与风险提示

5.1 政策延续支撑预期增强

2026年6月,中央层面多次表态"着力稳定房地产市场",释放政策延续支撑信号,下半年稳楼市政策将延续。

政策支撑延续信号明确:《求是》6月18日刊文《以更大力度提振消费》,首次将"稳定房地产"与"资产价格下跌对消费信心的负向螺旋"绑定,强调"要加快修复居民资产负债表,着力稳定房地产市场";何立峰副总理6月21-23日河南调研,再次强调"着力稳定房地产市场"和"着力稳定和提振市场预期"。中央表态表明政策仍有支撑市场的意愿,下半年稳楼市政策将延续。

市场稳定预期增强:2026年上半年成交量环比普遍提升(重点城市92.3%),一线城市率先回暖(上海同比+12%,北京同比+2.98%),强二线城市成交量提升(苏州同比+16.60%,宁波同比+18.17%,厦门同比+20.07%)。政策引导市场回暖的逻辑成立,政策支撑到位,引导市场变化。下半年至少能够稳定上半年的成果,甚至可能逐步扩散。

政策延续支撑的三个维度:一是政策力度延续,一线城市放开限购后,政策力度可能继续加大(公积金贷款额度提高、首付比例降低);二是政策覆盖延续,一线城市放开后,二三线城市可能继续跟进(取消限购、放宽限售);三是政策导向延续,中央表态"着力稳定房地产市场"表明政策导向明确,下半年稳楼市政策将延续。

5.2 市场稳定预期与风险提示

政策延续支撑预期增强,但市场仍面临价格下行、去化压力分化、城市分化加剧等风险,需谨慎应对。

市场稳定预期:政策支撑延续,市场稳定预期增强。2026年上半年重点城市成交量环比普遍提升(92.3%),一线城市率先回暖,强二线城市成交量提升,政策引导市场回暖的逻辑成立。下半年至少能够稳定上半年的成果,甚至可能逐步扩散。政策延续支撑的三个维度表明,政策力度、覆盖范围、导向方向将延续,市场稳定预期增强。

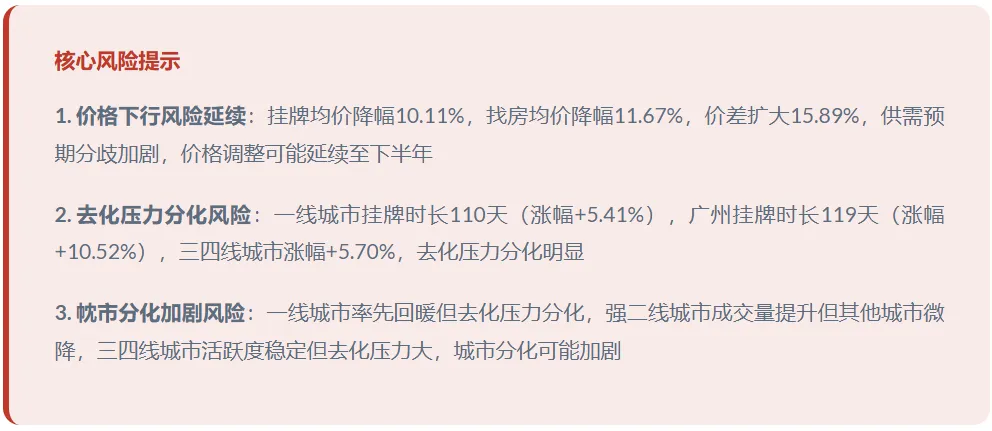

风险提示1:价格下行风险延续:挂牌均价同比下降10.11%,找房均价降幅更大(11.67%),价差扩大15.89%,供需价格预期分歧加剧。价格下行趋势可能延续至下半年,买卖双方预期分歧加大,价格调整深度进行。如果政策支撑延续,价格下行速度可能放缓,但调整趋势仍将持续。

风险提示2:去化压力分化风险:挂牌时长延长4.55%,一线城市去化最慢(110天),涨幅最大(+5.41%);广州去化压力最大(挂牌时长119天,涨幅+10.52%,成交量同比下降8.48%);三四线城市去化压力较大(挂牌时长涨幅+5.70%)。去化压力分化明显,一线城市和三四线城市压力较大,新一线城市相对稳定。如果政策支撑延续,去化压力可能缓解,但分化风险仍将持续。

风险提示3:城市分化加剧风险:一线城市成交量率先回暖,但去化压力分化;强二线城市成交量提升,但其他城市微降;三四线城市活跃度相对稳定,但去化压力较大。城市分化加剧,一线城市率先回暖,二三线城市分化明显。如果政策支撑延续,城市分化可能延续,一线城市可能继续回暖,二三线城市可能分化加剧。

5.3 下半年市场展望

基于政策延续支撑预期与市场稳定预期,下半年市场可能呈现"政策支撑延续、市场稳定回暖、分化风险加剧"的特征。

展望1:政策支撑延续:中央表态"着力稳定房地产市场"表明政策导向明确,下半年稳楼市政策将延续。政策力度可能继续加大(公积金贷款额度提高、首付比例降低),政策覆盖可能继续扩散(二三线城市跟进),政策导向明确(稳定房地产市场)。政策延续支撑的三个维度表明,下半年政策支撑将延续,市场稳定预期增强。

展望2:市场稳定回暖:2026年上半年重点城市成交量环比普遍提升,一线城市率先回暖,强二线城市成交量提升,政策引导市场回暖的逻辑成立。下半年至少能够稳定上半年的成果,甚至可能逐步扩散。政策延续支撑预期增强,市场稳定预期增强,一线城市可能继续回暖,二三线城市可能分化加剧。

展望3:分化风险加剧:一线城市成交量率先回暖,但去化压力分化;强二线城市成交量提升,但其他城市微降;三四线城市活跃度相对稳定,但去化压力较大。城市分化加剧,一线城市可能继续回暖,二三线城市可能分化加剧。价格下行风险延续,去化压力分化风险延续,城市分化加剧风险延续。

综合判断:政策延续支撑预期增强,市场稳定预期增强,但价格下行、去化压力分化、城市分化加剧等风险仍将持续。下半年至少能够稳定上半年的成果,甚至可能逐步扩散,但分化风险加剧需谨慎应对。

核心结论:政策先行引导市场回暖的逻辑成立,政策延续支撑预期增强,市场稳定预期增强。下半年至少能够稳定上半年的成果,甚至可能逐步扩散,但价格下行、去化压力分化、城市分化加剧等风险仍将持续,需谨慎应对。 第 12 页 2026年上半年中国二手房市场深度研究报告 | 58安居客研究院 数据来源与免责声明 数据来源:本报告数据来源于58安居客研究院综合整理,包括全国走势数据、101城市汇总数据、成交数据、政策原文等。所有数据均经过严格审核和验证,确保数据准确性和可靠性。

数据说明:

挂牌量、新增挂牌量、挂牌均价、找房均价、找房热度、挂牌时长等数据来源于58安居客研究院综合整理,数据截止2026年6月28日,计算周期为2026年上半年vs2025年上半年同比对比。

成交数据来源于公开数据整理,覆盖13个重点城市。其中广州数据截止2026年5月;其他城市截止2026年6月28日。

免责声明:本报告仅供参考,不构成任何投资建议。报告中的观点、结论和建议仅代表58安居客研究院的分析和判断,不保证其准确性和完整性。投资者应根据自身情况独立判断和决策,自行承担投资风险。58安居客研究院不对任何依据本报告所做出的投资决策承担任何责任。

END