思源电气与特变电工同属电网设备核心权重公司,近两年共同受益于国内电网投资扩张以及AI带来的新增用电需求。整体行业进入景气上行周期,带动公司股价在前期显著上涨后进入高位震荡调整阶段。

相较特变电工,思源电气回调幅度更为温和,表现出一定抗跌性。

公司目前是配电设备行业中少数具备电力系统一次设备(传统机械类),二次设备(控制类)、储能及电能质量治理相关设备的。

自2019年以来,公司进入盈利能力加速提升周期,2025年ROE达到23.09%,显著优于特变电工。

主要的驱动力来自于:

总资产周转率提升

营业净利润率提高

最近2年权益乘数有所提升

整体来看,公司已从“规模扩张型”逐步转向“效率+盈利双驱动”

2025Q4:

营业收入215.39亿,同比增长39.34%;净利润31.5亿,同比增长53.74%;扣非净利润29.52亿,同比增长57.13%。

点评:增速更增利,盈利质量提升。

2026Q1:

营收同比增长41.6%;净利润同比增长23.17%;扣非净利润 12.79%。

点评:延续增长的趋势,但净利润增速边际放缓。

这一点相比特变电工,经营质量更好。

1、盈利与费用结构

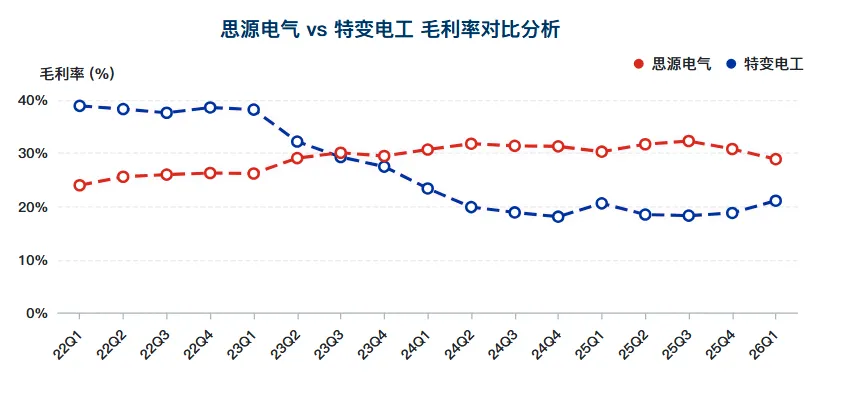

毛利率阶段性承压,但整体仍较稳定。

公司净利率与毛利率连续2个季度环比下降。

2026Q1营业成本同比增速高于营收,是毛利率下降的重要原因。

销售/管理费用增长需要来自人员薪酬

2、现金流、合同负债、债务结构:

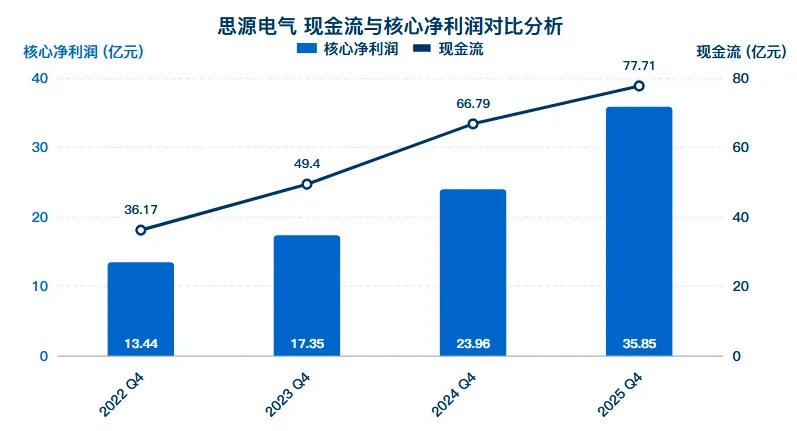

经营活动产生的现金流净额同比下降9.26%;

现金流与净利润匹配度较高(优于特变电工)

短期同比增长141.61%,但整体债务规模仍较小

现金流足够覆盖长短期借款。

作为一个制造企业,近四年的净现比大于1,表明公司的净利润含金量高。

2025年合同负债同比增长25.61%,2026Q1延续增长。

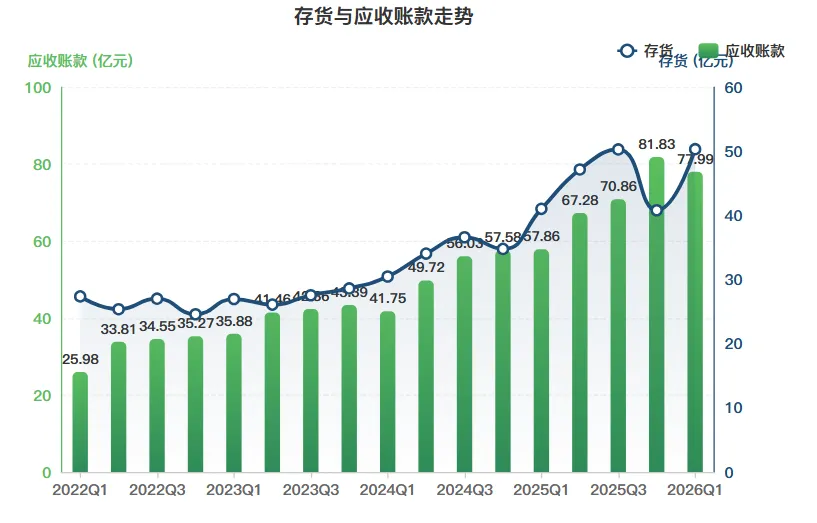

4、存货与应收款

2025年Q4,存货同比增长17.31%,资产减值损失同比改善。

2025年Q4,应收款同比增长42.12%,信用减值损失同比上升

该结构与特变电工存在一定相似性,均需关注回款质量。

1、公司业务情况

2025年Q4新订单增长34.64%

销售区域国内同比增长27.57%,其中华东同比增长46.27%;西北同比增长56.84%,西南地区同比增长175.95%

海外地区同比增长85.84%。

产品细项:开关类业务同比增长29.3%,变压器业务同比增长38.38%(特变电工同比也是增长,毛利率也增长),PEC类及存储系统 同比增长超过100%。

点评:增长已从单一设备扩展至“系统解决方案+储能”驱动。

2、行业情况

从全球行业,电力需求大于能源消费增速

电力行业正在经历系统化改革,呈现“能源消费电气化、电力生产清洁化、电力配置广域化、系统运行数智化”

清洁能源装机占比首次超过50%,发电量占比突破40%。

预计2030年全局在建发电装机容量三分之二来自太阳能和风电。

全球电网进入上行周期,尤其是海外市场空间。预计2035年电网相关年度投资将增至6500亿美元

综合来看,目前公司最大的特点可以概括为一句话:

行业高景气延续,公司增长与盈利质量同步兑现

目前值得关注的积极因素包括:

✅ AI、电网投资带来的长期需求仍在;

✅ 核心业务多数高增长(储能、EPC尤为突出)

✅ 毛利率持续稳定。

✅ 现金流质量优于同行。

与此同时,也存在 几个需要持续跟踪的风险:

1》关注应收款及信用减值

2》关注ECP及储能搞增速是否可持续。

3》关注公司合同负债同比情况

4》股东数连续增加,筹码趋于分散;