编者按

本案例是对外经济贸易大学本科生课程《企业财务报表分析》的课堂展示案例。同学们分小组对上市公司进行深入研究,并在课堂上进行了精彩的展示。课程希望通过案例微信分享调动同学们进行案例分析的积极性,并方便班级同学进一步学习和了解案例,帮助加深同学们对财务报表分析的理解。

一

公司简介

(一)基本概况

澜起科技股份有限公司成立于2004年,是全球领先的无晶圆厂(Fabless)IC设计企业,专注于云计算和AI基础设施的互连解决方案。公司于2019年7月作为首批企业登陆科创板(688008),2026年2月完成“A+H”双平台布局,在香港联交所主板挂牌上市(6809.HK)。公司无实际控制人,股权结构分散。

(二)主营业务

公司拥有互连类芯片和津逮服务器平台两大产品线。

2025年,互连类芯片实现销售收入51.39亿元,占比94.2%,毛利率65.57%,是公司的核心收入来源和利润支柱;津逮服务器平台实现销售收入3.08亿元,占比5.6%,毛利率仅7.42%,主要面向中国本土信创市场,目前仍处于市场培育期。

互连类芯片产品线包括四类核心产品:(1)内存接口芯片,公司已量产DDR5第四代RCD芯片,技术领先同业6-12个月。(2)PCIe Retimer芯片,自研PCIe SerDes IP,支持64GT/s传输速率。(3)CXL MXC芯片,全球首发,技术领先竞争对手2-3年。(4)时钟芯片,为系统提供精准的时钟脉冲信号。

二

行业分析

(一)行业规模与增速

公司所处行业为集成电路设计,细分领域为高速互连芯片。根据弗若斯特沙利文数据,全球内存互连芯片市场规模预计2030年将达到50.05亿美元,年复合增长率25.9%;PCIe互连芯片市场预计2030年将达到77.61亿美元,年复合增长率20.1%。

(二)竞争格局

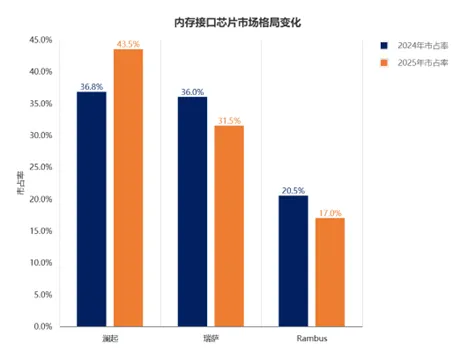

图1 内存接口芯片市场格局变化

资料来源:公司年报

内存接口芯片市场呈现高度集中的寡头垄断格局,前三家企业合计占据全球93%以上市场份额。2025年,澜起科技以43.5%的市占率位居第一,与第二名瑞萨电子的差距从2020年的-8.5个百分点反超至+12个百分点,绝对龙头地位进一步巩固。

PCIe Retimer芯片市场,澜起科技市占率从2022年的5.0%提升至2025年的19.0%,三年增长近4倍。CXL MXC芯片市场,公司凭借全球首发优势处于绝对垄断地位,2025年市占率高达92%-95%。

(三)行业驱动因素

一是AI服务器需求爆发,全球AI服务器出货量从2020年的50万台激增至2024年的200万台;二是DDR5渗透率持续提升,2025年超过85%;三是MRDIMM、CUDIMM等新型内存模组标准落地,为行业带来新的增长空间。

(四)客户资源

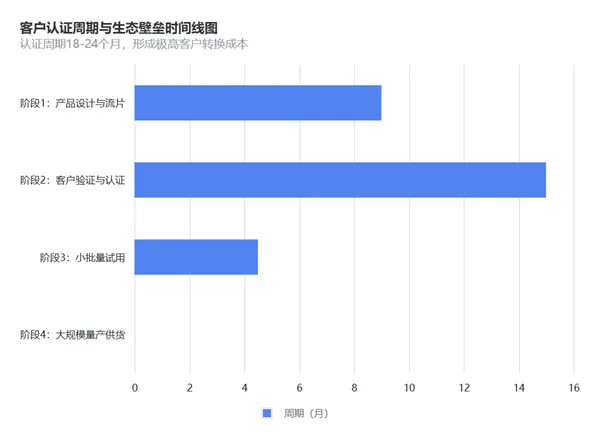

图2 客户认证周期与生态壁垒时间线

资料来源:公司年报

公司深度绑定全球头部客户,客户覆盖全球前10大存储厂商和前5大服务器厂商,包括英特尔、三星、SK海力士、美光等行业巨头,认证周期长达18-24个月,形成了极高的客户转换成本和生态壁垒。

三

资产负债表分析

(一)资产规模与结构

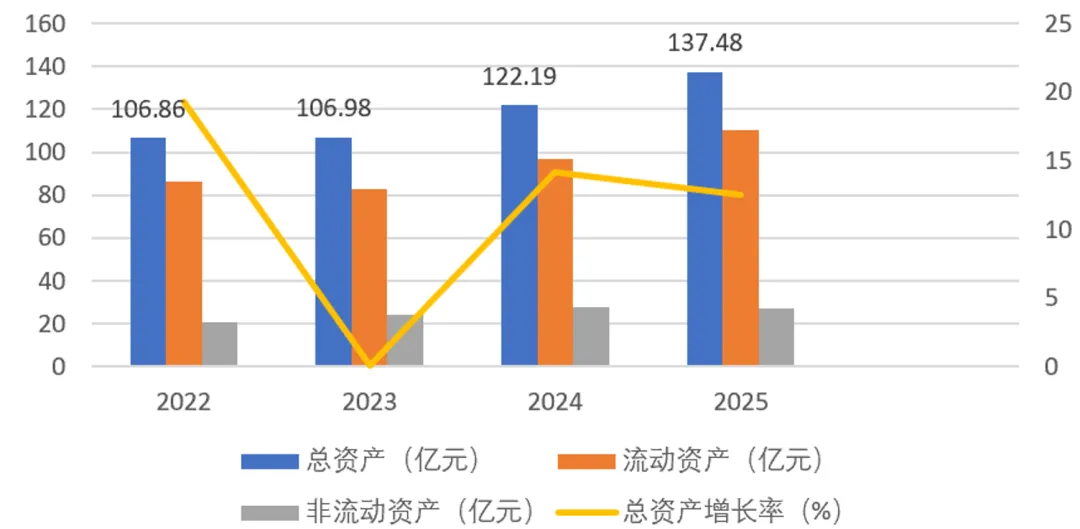

从资产结构看,公司流动资产占比约80%,非流动资产占比约20%,呈现典型的轻资产IC设计企业特征。2025年流动资产占比提升至80.3%,主要原因是港股上市后货币资金增加,以及为满足客户需求大幅增加备货。

图3 澜起科技2022-2025年总资产分析

资料来源:公司年报

(二)关键资产项目

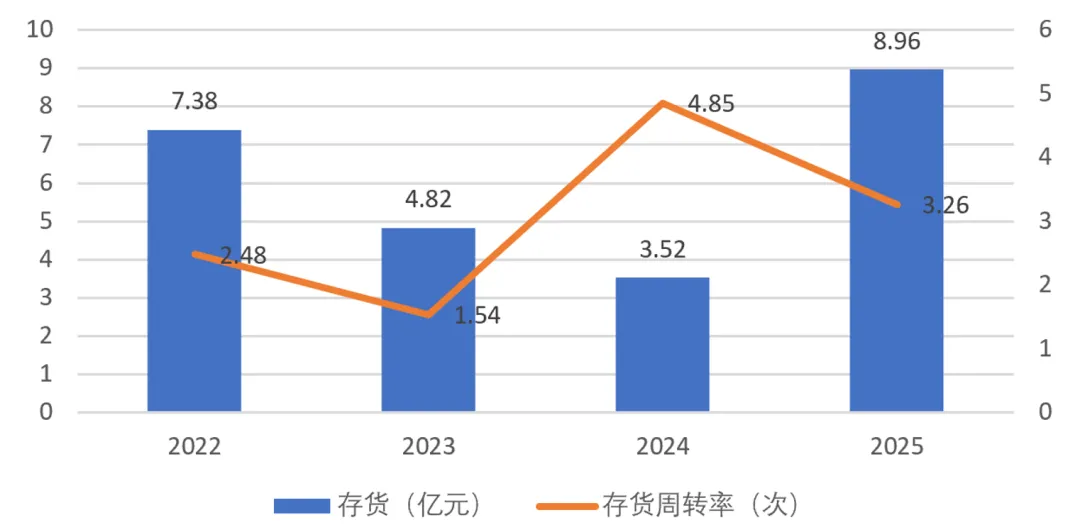

存货从3.52亿元增至8.96亿元,增长154.4%,存货周转率从4.85次降至3.26次。公司已计提存货跌价准备1.95亿元(占存货余额17.9%),体现了管理层对芯片技术迭代风险的有力管控。

考虑到公司客户认证周期长达18-24个月,且是全球唯一提供DDR5全子代芯片的厂商,客户粘性极强,存货积压风险相对可控

图4 澜起科技2022-2025年资产结构分析

资料来源:公司年报

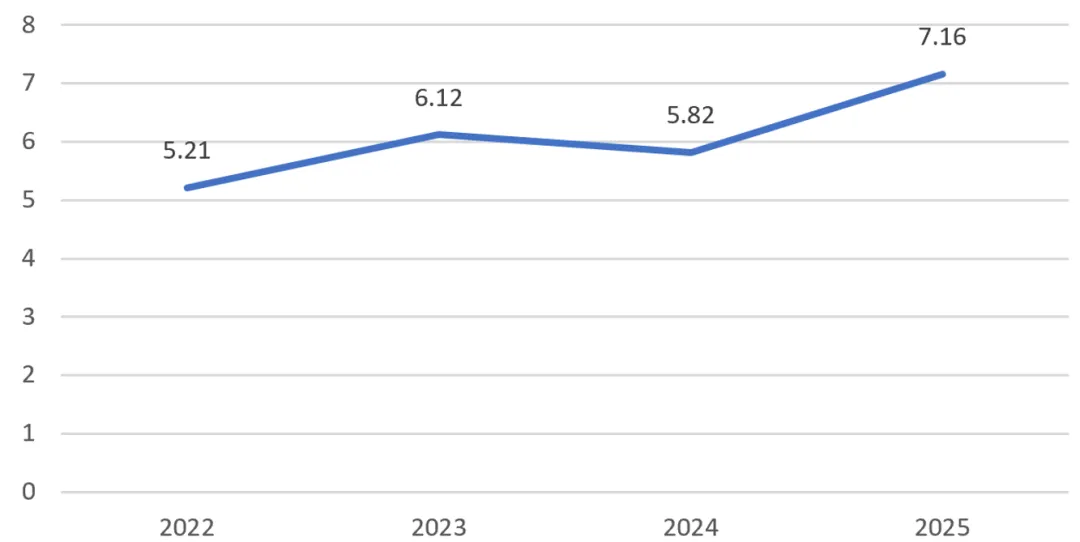

固定资产从5.82亿元增至7.16亿元,主要系临港研发中心建设推进。公司自研的高速SerDes IP(支持64GT/s)等核心IP,本质上是轻资产但高价值的技术积累。

图5 澜起科技2022-2025年固定资产净值分析

资料来源:公司年报

(三)偿债能力

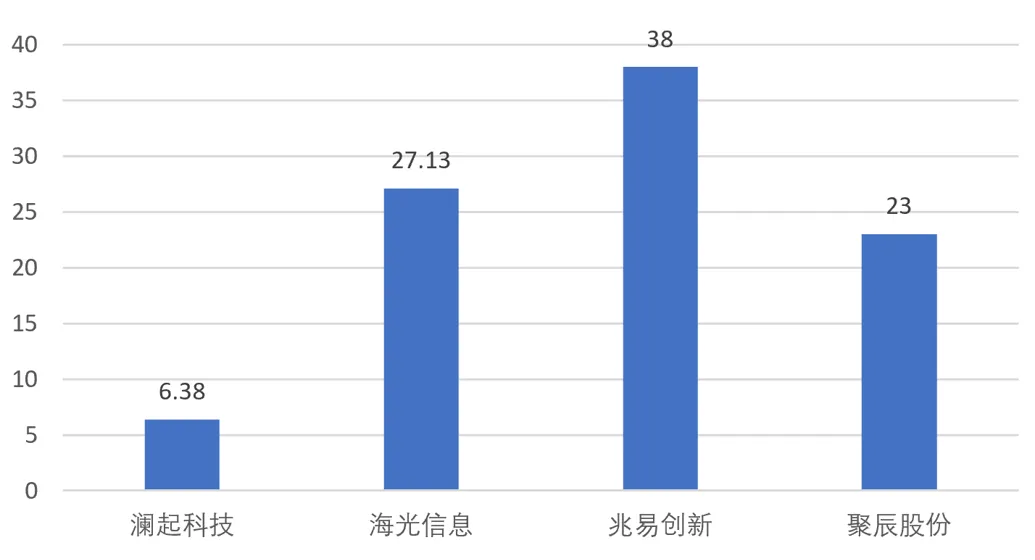

澜起科技的偿债能力在可比公司中最为稳健。2025年末,流动比率14.34,速动比率12.82,一般认为流动比率大于2、速动比率大于1较为安全。资产负债率从7.10%降至6.38%,连续四年维持在10%以下,是四家可比公司中最低的。

图6 2025年同行业资产负债率对比分析

资料来源:公司年报

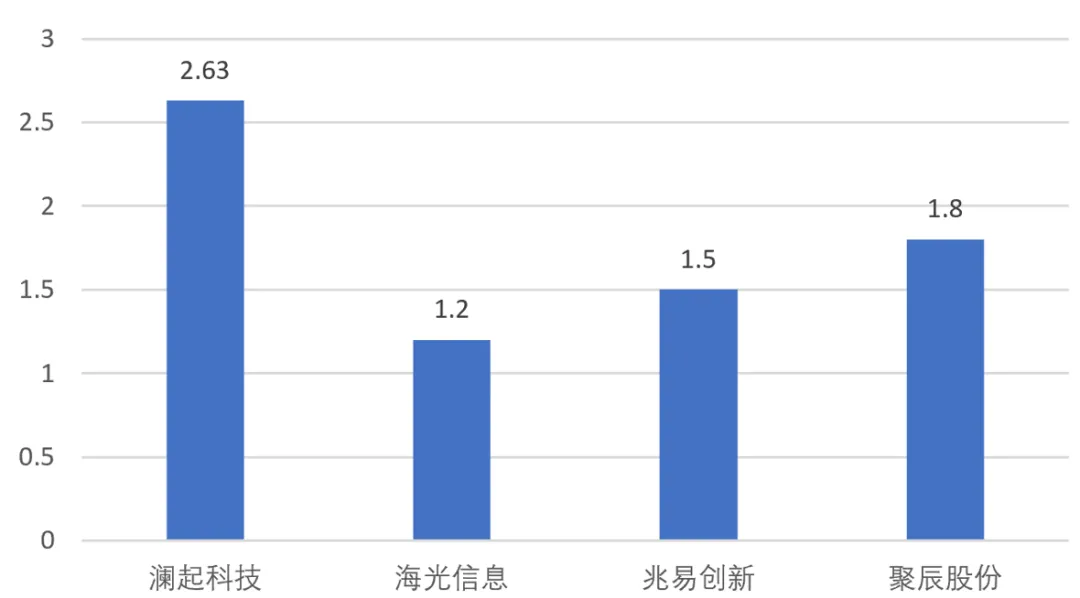

现金流动负债比达到2.63,在四家公司中遥遥领先。这意味着公司仅靠经营活动产生的现金就足以覆盖所有短期债务,即使不考虑账面货币资金。

图7 2025年同行业现金流动负债比对比分析

资料来源:公司年报

公司无短期借款等有息负债,经营性负债主要包括应付账款2.08亿元、应付职工薪酬2.94亿元、应交税费1.12亿元,均为正常经营产生。应收账款周转率11.44次,回款能力强。

四

利润表分析

(一)营业收入

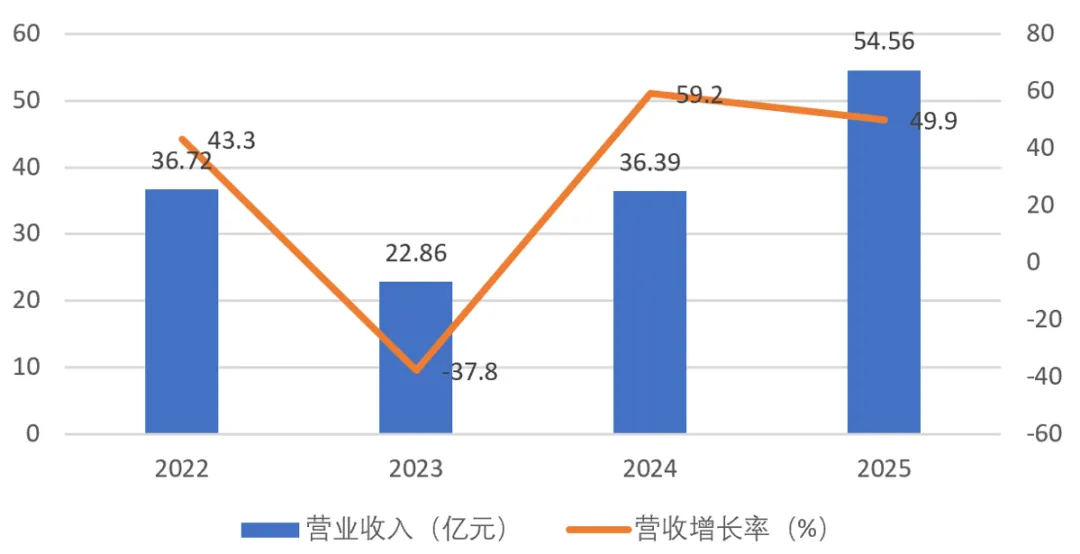

澜起科技的营收走势呈现 “创新高—回落—再创新高” 的轨迹,是半导体行业强周期性的典型体现。2023年,公司营业收入同比下降37.8%至22.86亿元,这是半导体行业周期性调整的典型表现——此前两年下游客户因供应链紧张超额备货,进入2023年后需求回落,客户集体去库存,导致公司DDR4内存接口芯片和津逮CPU订单明显减少,其中津逮产品线收入骤降90%。但互连类芯片毛利率反而提升至61.36%,反映出DDR5产品占比提升带来的结构优化。从季度看,公司经营指标逐季改善,行业去库存已接近尾声。

图8 2022-2025年澜起科技营业收入分析

资料来源:公司年报

2022年达到36.72亿元高点;2023年受行业去库存影响回落到22.86亿元(-37.8%);2024年随AI需求反弹至36.39亿元(+59.2%);2025年再创新高至54.56亿元(+49.9%)。公司能够在下行周期后快速恢复并超越前期高点,体现了其在内存接口芯片领域的核心竞争力。

从三年复合增长率看,澜起科技营收复合增长率约14.0%,净利润复合增长率约19.9%,显示出穿越周期的稳健增长能力。

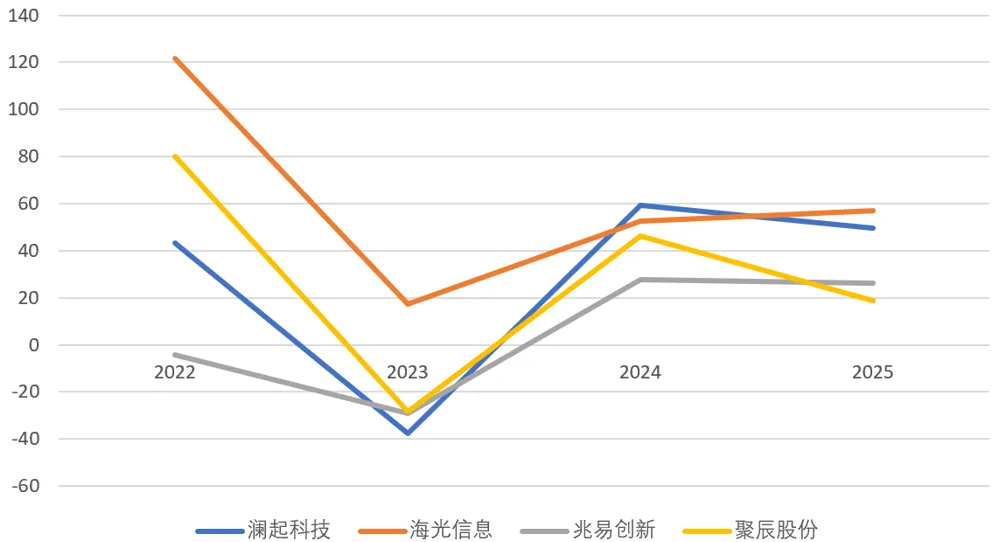

图9 2025年同行业营收增速对比分析

资料来源:公司年报

(二)毛利率与净利率

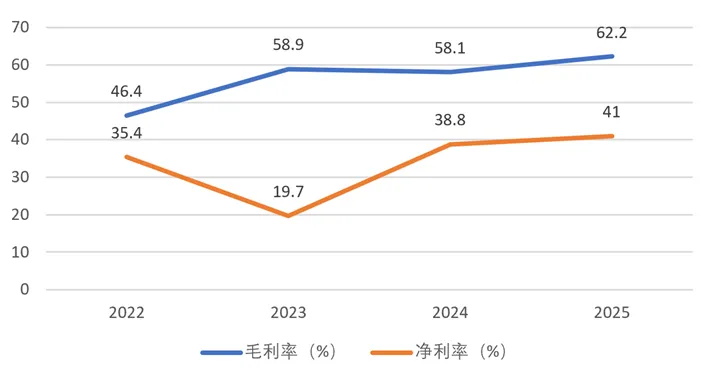

澜起科技的毛利率呈现持续上升趋势,从2022年的46.4%提升至2025年的62.2%,累计提升超过16个百分点。毛利率提升的主要原因是随着DDR5渗透率提升,毛利率较高的DDR5新子代产品收入占比持续增加。

图10 2022-2025年澜起科技毛利率与净利率分析

资料来源:公司年报

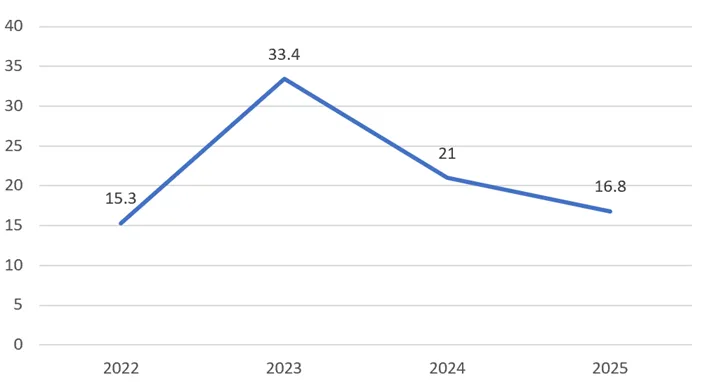

2023年出现毛利率约59%但净利率仅19.7%的背离,原因是当年研发费用率高达33.4%,大量研发投入侵蚀了利润。这反映了公司即使在行业下行周期中也没有削减研发投入的战略定力。

剔除股份支付影响后,2025年归母净利润26.47亿元,同比增长81.0%,真实盈利能力更强。

(三)费用

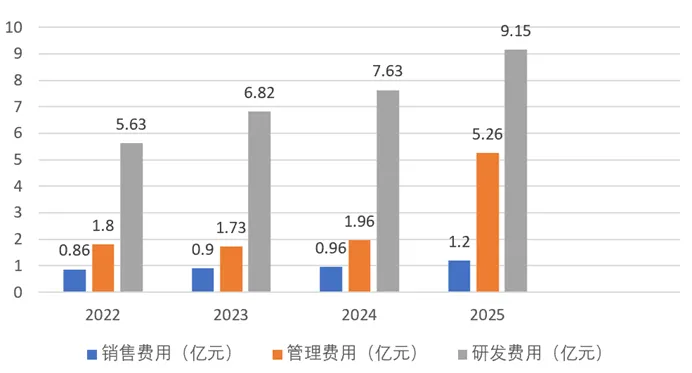

澜起科技的费用结构呈现 “高研发、低销售” 的典型科技企业特征。

图11 2022-2025年澜起科技费用分析

资料来源:公司年报

研发费用从2022年的5.63亿元增长至2025年的9.15亿元,四年增长62.5%。公司自研的高速SerDes IP和信号完整性技术等核心IP,大幅降低了对外部IP授权的依赖,这是公司能够实现技术领先且毛利率维持在60%以上的深层原因。

管理费用2025年异常增长至5.26亿元,主要原因是对核心高管实施股权激励产生股份支付费用4.31亿元,剔除后实际管理费用约0.95亿元。销售费用仅1.20亿元,销售费用率2.2%,获客成本极低。

图12 2022-2025年澜起科技研发费用率分析

资料来源:公司年报

(四)ROA与ROE

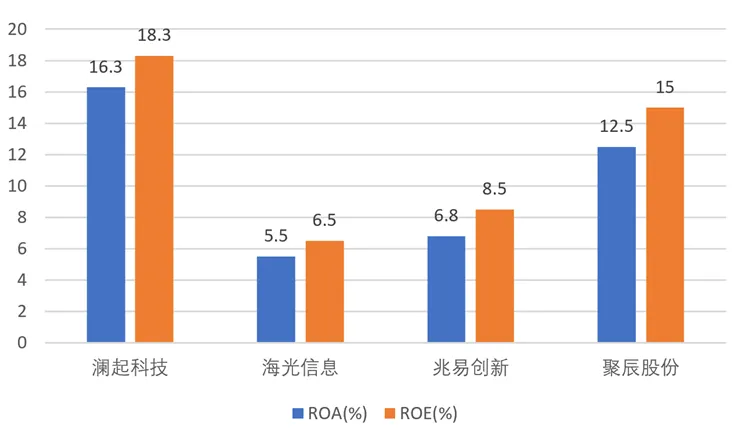

澜起科技ROA为16.3%,ROE为18.3%,在四家可比公司中均排名第一。

图13 2025年同行业ROE与ROA对比分析

资料来源:公司年报

澜起科技ROA和ROE领先的原因:一是毛利率和净利率均为四家最高,盈利能力最强;二是资产负债率极低,没有使用财务杠杆放大收益,盈利全部来自主业经营。

五

现金流量表分析

(一)经营活动现金流

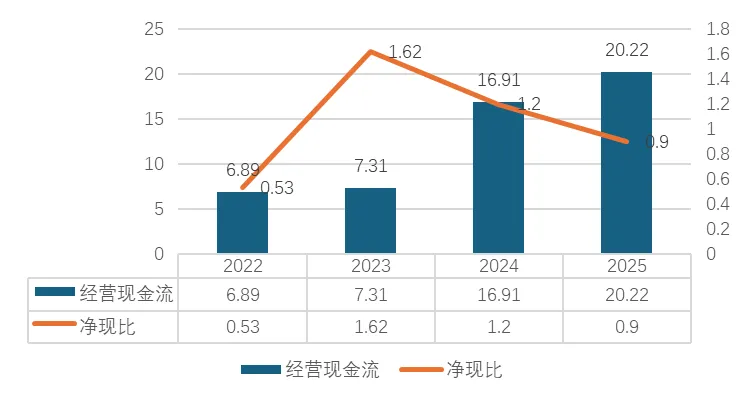

经营活动现金流量净额从2022年的6.89亿元增长至2025年的20.22亿元,四年增长近2倍,连续四年为正且持续增长。

图14 2022-2025年澜起科技经营活动现金流及净现比分析

资料来源:公司年报

1.净现比分析

2023年净现比高达1.62,说明当年利润含金量高。2025年净现比为0.90,略低于1,原因是公司为满足客户需求大幅增加备货,存货占用资金增加,这是主动备货行为,不代表盈利质量下降。

2.长期维度

2022-2025年累计经营现金流约55亿元,累计净利润约50亿元,整体净现比约1.10,表明公司长期盈利质量扎实。

(二)投资活动现金流

图15 2022-2025年澜起科技投资活动现金流分析

资料来源:公司年报

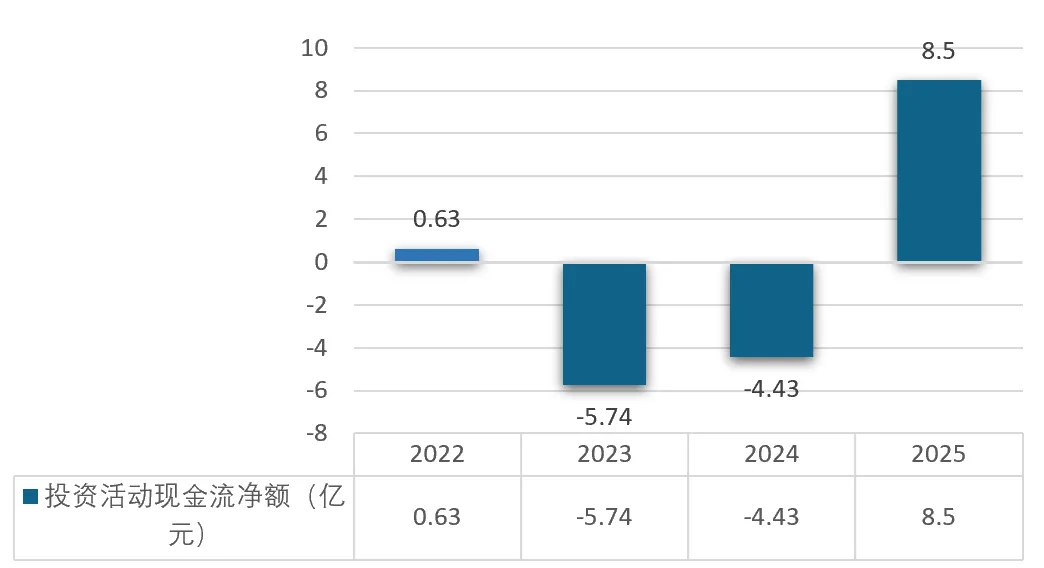

2025年,澜起科技投资活动现金流量净额为+8.50亿元,成功由负转正(上年-4.43亿元),主要因收回投资38.84亿元超过投资支付28.29亿元,前期理财进入回收期。资金去向:临港研发中心建设2.66亿元,理财产品配置28.29亿元。

近三年累计净流入约+4亿元,呈现“前期投入、后期回收”特征。公司投资现金流占营收比重+15.6%,而海光信息为-27.3%,表明澜起已率先进入投资回收期,海光仍处高强度投入阶段。

(三)融资活动现金流

2025年筹资活动现金流量净额为-10.29亿元(净流出),较上年-2.77亿元流出扩大。主要原因是公司加大了股东回报力度:分红6.70亿元、回购4.21亿元,合计占归母净利润的50.07%。

自2019年上市以来,公司已累计派发现金红利23.67亿元,累计回购股份14.30亿元。50%的分红比例在半导体设计公司中处于较高水平,体现了公司现金流充裕、回报股东意愿增强。

六

估值分析

(一)PE估值

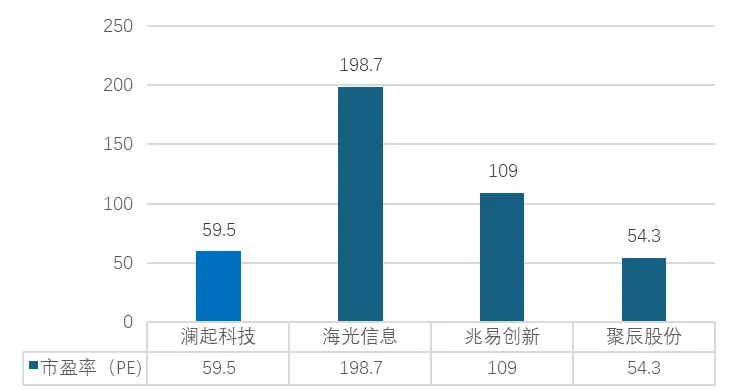

澜起科技当前PE约59.5倍,低于其历史PE均值(2024年约82.68倍),较历史均值低约36%。

图16 同行业市盈率对比分析

资料来源:公司年报

从估值时间序列看,2023年行业低谷期公司PE一度超过100倍(因利润大幅下滑),2024年恢复至80倍左右,2025年回落至60倍附近。当前估值处于近三年相对低位,反映市场已较充分消化了周期波动因素。

(二)PEG估值

澜起科技PEG约1.03(PE 60倍 / 净利润增速58%),基本匹配增长。考虑到公司在内存接口芯片的全球领先地位(市占率43.5%第一)和未来2-3年DDR5渗透率提升、新产品放量的确定性增长,当前估值具备合理性。

(三)PB估值

澜起科技2025年末PB约6.5倍,海光信息约12倍,兆易创新约4.5倍,聚辰股份约4倍。澜起科技的PB处于中等偏上水平,但考虑到公司ROE高达18.25%,PB/ROE比值约为0.36,低于海光信息的0.60,表明其高PB具有较高的盈利支撑。

(四)EV/EBITDA估值

从EV/EBITDA(企业价值倍数)角度看,澜起科技约45倍,低于海光信息的约120倍,与聚辰股份的约40倍接近。由于EV/EBITDA剔除了资本结构和折旧政策的影响,更能反映公司主营业务的估值水平,澜起科技在该指标下同样处于行业合理区间。

七

未来展望与风险

(一)短期驱动

DDR5渗透率持续提升是未来2-3年的确定性增长驱动。公司是全球唯一提供DDR5全子代芯片的厂商,已覆盖4800-9200MT/s全系列速率,技术领先同业6-12个月。2025年DDR5渗透率已超85%,预计将继续提升至90%以上。

(二)中期驱动

新产品矩阵进入放量阶段。MRCD/MDB芯片和CKD芯片已开始规模应用,随着MRDIMM、CUDIMM等新型内存模组标准落地,这些新产品将成为公司新的收入增长点。

PCIe Retimer芯片市占率快速提升,从2022年的5.0%提升至2025年的19.0%,自研的PCIe SerDes IP(64GT/s)是支撑这一增长的核心底层技术,已进入英伟达H200/H300供应链。

(三)长期驱动

CXL技术是下一代AI数据中心架构的关键。公司CXL MXC芯片市占率超92%,CXL 3.1版本技术领先竞争对手2-3年。CXL内存池化方案可将AI推理场景下的内存容量和带宽提升一倍以上,有望成为公司2027年后最核心的增长引擎。

(四)行业驱动因素

1.客户集中风险

前五大客户占营收77.24%,DRAM市场被三星、海力士、美光三巨头垄断。

2.存货跌价风险

存货8.96亿元,跌价准备17.9%,需持续关注后续消化情况。

3.技术迭代风险

半导体行业技术迭代快,研发投入不足可能导致落后。

4.贸易摩擦风险

对海外代工及EDA工具有依赖,可能受出口管制影响。

5.行业周期风险

半导体行业强周期性,需警惕未来周期波动。

对外经济贸易大学本科课程

《企业财务报表分析》第四组

组长:晏阳

组员:陈薪羽 尚励飞 冯语嫣