持续创造现金流的能力(Cash Flow Generation)

目录

核心观点(Executive Summary)

一、真正值得关注的,不是油井,而是现金流

二、两口油井12个月财报透露出的三个核心信号

三、现金流如何进入RWOA价值体系?

四、为什么连续12个月财报,比任何营销都重要?

五、从DCF模型看RWOA的估值逻辑

六、RWOA与传统Crypto最大的区别

七、投行视角:RWOA真正值得关注的不是"油井",而是"现金流协议"

结论:真正决定RWOA长期价值的,是持续经营能力,而不是短期价格波动

——基于加拿大成熟轻质油井连续12个月经营数据,对RWOA资产模型、现金流能力、Token价值支撑及长期增长逻辑的深度解析

从加拿大轻质油井连续12个月财务数据,看RWOA石油资产协议的价值逻辑

——基于真实现金流的投行研究

核心观点(Executive Summary)

资本市场真正关注的,从来不是故事,而是持续创造现金流的能力(Cash Flow Generation)。

Web3过去的大多数项目,本质上依赖市场流动性、融资能力或代币博弈驱动价值;而RWOA在构建的是一种不同的价值范式:将现实世界成熟油井持续产生的经营现金流,与链上Token经济模型深度绑定。

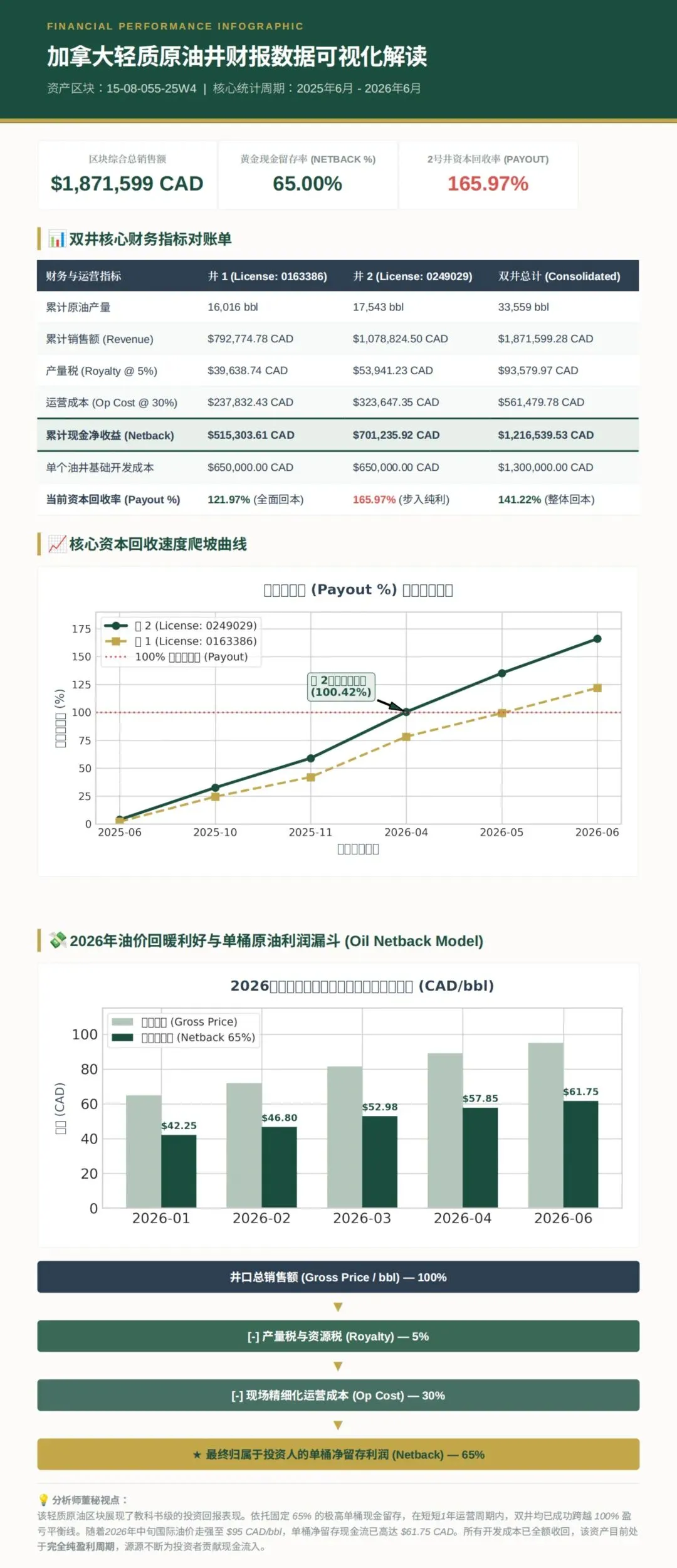

根据RWOA披露的加拿大两口成熟轻质油井连续12个月经营财报,可以看到,这两口油井已经具备了传统能源资产最核心的三个特征:

* 持续生产能力;

* 持续盈利能力;

* 持续现金流创造能力。

这意味着,RWOA所映射的不只是资产本身,更重要的是资产未来持续产生现金流的能力。

一、真正值得关注的,不是油井,而是现金流

在传统投行估值体系中,一项资产价值主要来自三个方面:

资产价值 = 资产净值(NAV)+ 持续经营能力 + 未来现金流折现(DCF)

房地产如此;

收费高速如此;

机场如此;

油田同样如此。

真正决定估值的,并不是地下还有多少石油,

而是:未来还能持续产生多少自由现金流(Free Cash Flow)。

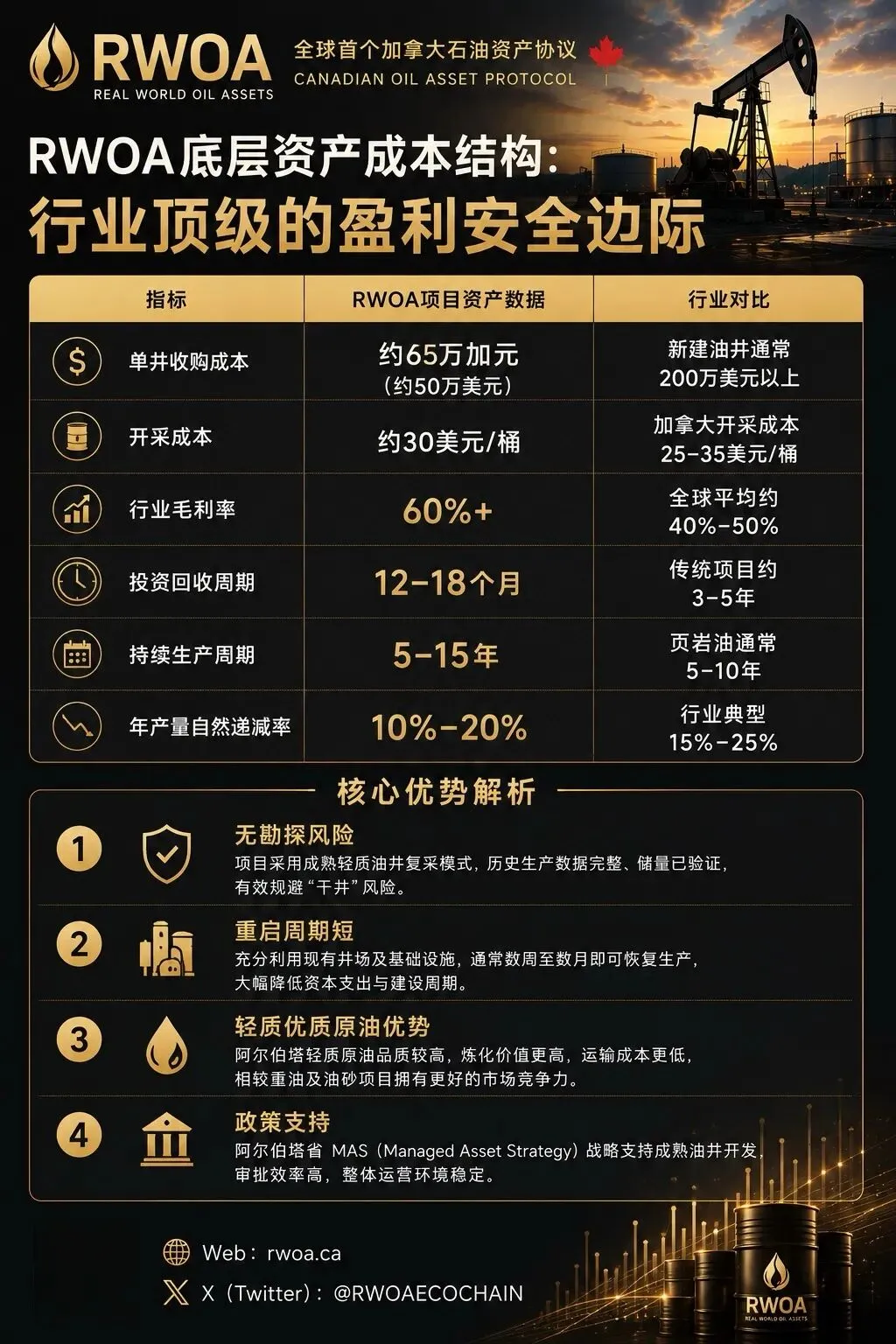

而加拿大成熟轻质油井最大的特点就在于:

* 已完成勘探;

* 已完成开发;

* 已完成基础设施建设;

* 已进入稳定生产阶段。

因此,其经营风险远低于新油田开发项目。

二、两口油井12个月财报透露出的三个核心信号

根据连续12个月经营数据,可以提炼出三个重要结论。

(一)生产具有持续性,而非一次性收益

财报显示,两口油井均保持连续生产。

意味着:

不是一次性出售资产;

不是短周期套利;

而是持续产生石油销售收入。

这也是能源资产区别于大部分RWA的重要特征。

很多RWA资产:

今天租出去;

明天可能空置。

但是油井只要保持正常生产,就会持续产生现金流。

因此:

RWOA映射的是持续经营资产(Operating Asset),而非静态资产(Static Asset)。

(二)收入来源真实且可验证

油井收入来自:

石油销售收入(Oil Revenue)

不存在:

* Token互相交易

* 流动性挖矿

* Ponzi收益

* 二级市场接盘

收入来自真实能源市场。

现金流来自:

全球能源消费。

因此:

收入来源与Crypto市场价格波动没有直接关系。

这是整个商业模式最大的区别。

(三)利润具有稳定性

根据财报可以看到:

经营成本主要包括:

* 开采成本

* 电力费用

* 人工维护

* 税费

* 管线费用

剩余形成经营利润。

而加拿大成熟轻质油井最大的优势就在于:

单位开采成本较低。

此前项目披露:

约30美元/桶左右。

当国际油价保持在相对合理区间时,

成熟轻质油井通常具有较好的盈利能力。

这意味着:

利润来源具备长期持续性。

三、现金流如何进入RWOA价值体系?

传统能源公司:现金流进入企业利润。股东分红。公司扩张。结束。

而RWOA增加了一层:Token价值闭环。

根据白皮书,其经济模型主要包括:创世资产、基于石油生产数据的POW机制、POS质押、IPFS数据存储激励,并以"新增油井资产对应新增RWOA"为约束,形成实体资产与代币发行绑定的机制。

更重要的是,项目设计中提出:

油井利润的50%用于二级市场回购并销毁RWOA,另外50%继续投资建设新的油井资产。

整个价值路径变成:

油井生产

↓

销售石油

↓

产生利润

↓

利润回购Token

↓

Token销毁

↓

流通减少

↓

新利润继续产生

↓

再次回购

↓

形成持续通缩循环。

这意味着:

实体现金流首次直接参与Token价值形成。

四、为什么连续12个月财报,比任何营销都重要?

对于专业投资机构来说:

真正重要的是:有没有数据。有没有现金流。有没有审计。有没有连续经营记录。

而不是:PPT。故事。社区。KOL。

连续12个月经营数据说明:这不是一个停留在概念阶段的项目。

而是:

真实资产正在持续经营。

真实收入正在持续产生。

真实利润正在持续累积。

这也是传统资本最关注的内容。

五、从DCF模型看RWOA的估值逻辑

投行不会简单按照:一口井值多少钱。

而是按照:未来还能赚多少钱。进行估值。

DCF(Discounted Cash Flow)模型关注的是:未来每一年自由现金流。折现率。

生命周期。残值。

因此:

如果油井未来仍然能够持续产生稳定现金流,

其资产价值并不会因为已经开采一年而立即归零。

这也是成熟油田长期被基金收购的重要原因。

RWOA本质上就是:将这种持续经营现金流,映射进入数字资产体系。

六、RWOA与传统Crypto最大的区别

绝大部分Crypto项目:

价值来源:资金进入。资金退出。价格波动。

而RWOA试图增加一个新的价值来源:现实世界现金流。

因此:

Token价格理论上不仅受到市场供需影响,

还可能受到:

* 油井数量增加;

* 石油产量增长;

* 利润增加;

* 回购规模扩大;

* 通缩速度提升;

等现实经营指标影响。

这意味着:

Token价值开始具有一定程度上的基本面分析基础。

七、投行视角:RWOA真正值得关注的不是"油井",而是"现金流协议"

很多人认为:

RWOA是在卖油井。

事实上并不是。

真正值得研究的是:

RWOA正在尝试构建一种"现实世界现金流协议(Real World Cash Flow Protocol)"。

如果未来能够持续完成:

* 更多成熟油井接入;

* 更多经营数据上链;

* 更多利润回购;

* 更多Token销毁;

* 更多真实现金流进入生态;

那么其价值增长,将更多依赖于现实世界资产经营能力,而非单纯依赖市场情绪。

结论:真正决定RWOA长期价值的,是持续经营能力,而不是短期价格波动

加拿大两口成熟轻质油井连续12个月财务数据,提供了一个重要观察视角:底层资产具备持续经营、持续生产和持续现金流创造能力。

从投行角度看,这类数据的意义不在于证明某一阶段收益率,而在于验证底层商业模式是否具备长期经营基础。结合RWOA白皮书提出的"生产数据上链""新增资产对应新增发行""利润回购与销毁""利润再投资扩张"等机制,其目标是构建一个由实体资产现金流驱动、并形成资产扩张与通缩循环的数字化协议体系。

RWOA未来价值仍取决于资产扩张能力、运营效率、油价周期、执行能力以及市场环境等多重因素。

真正值得长期跟踪的,不是某个月的收益率,而是:底层资产是否能够持续创造现金流,以及这些现金流是否能够按照既定机制稳定地反馈至整个协议生态。

往期阅读:

加拿大环链集团(ECOCHAIN):扎根北美,链接全球的生态型投资集团

加拿大环链集团(ECOCHAIN)董事长-袁鸿(Christian Yuan)

加拿大环链集团(ECOCHAIN)CEO - 江泰(Jiang Tai)

电力即算力:加拿大天然气发电,正在成为BTC挖矿 被低估的“印钞机”

能源与BTC的完美融合:加拿大环链集团“气电币”项目,赋能天然气与沼气发电市场!

加拿大算电协同产业深度:从“天然气发电”到“算力资产”,一个万亿美元级新基础设施的诞生

加拿大清洁电力产业投资分析报告(2026):天然气发电+农业分布式发电+沼气发电

加拿大环链集团:能源产业—油气井开发、天然气发电、废弃资源再造与数据中心建设运营

“石油开采成本30美元/桶、天然气发电0.015美元成本、40倍PE:加拿大‘能源算力股’IPO估值操盘炼金术(一)

全球15%比特币矿机开始亏钱:低成本加拿大能源正在重构比特币算力格局!

油价暴涨下的大赢家!加拿大石油开采2026年爆发式增长,产量指引全面上调,TMX红利+亚洲出口狂飙

中东产能“不可逆损毁”:低成本能源的确定性现金流,只属于加拿大!

加拿大:低成本安全稳定能源→电力→算力→AI输出Token=新时代“印钞机”

加拿大能源→电力→算力:三层价值重构,一支3-6倍估值跃迁的基金模型(一)

当“1亿加元国债上链”落地:加拿大正在打开一条能源RWA的万亿级现金流通道(IRR模型+基金结构+退出路径)

上市公司投资并购推介|加拿大油气井+电力+算力:三重高利润 现金流模型!

上市公司投资并购推介|加拿大油气井+电力+算力:三重高利润 现金流模型!

滞胀时代来了:全球资产在震荡,只有能源在“悄悄变贵”(最大赢家浮出水面)

投行视角:从资产到资本“加拿大能源×AI算力×美股SPAC×股票RWA”全流程方案

如何尽调 RWA咨询服务商?快速排除 无实操落地闭环交付的务虚型团队!

投行视角|加拿大能源金融新范式:美股SPAC+美股RWA+能源公链+能源资产RWA交易所

加拿大能源资产数字投行联盟|SPAC/IPO/RWA全周期资本运作模型!

投行视角|加拿大阿尔伯塔省成熟油气井(老井)尽职调查操作手册(专业版)

中东运费飙升→全球油流重构:中国开始溢价抢购加拿大原油!老油井资产涨价!

库存归零倒计时:全球石油冲击全面爆发,加拿大进入“安全现金流定价时代”

投行视角|加拿大油气行业融资全景与决策矩阵(2023–2025)

美股嘉楠(CAN)联手Bitforest:北美首个农业低碳“算力供暖”项目,能源基础设施进入重构时代

投行视角|加拿大油气行业融资全景与决策矩阵(2023–2025)

李嘉诚加拿大石油日产百万桶:占加国1/5,重塑能源格局,国内资本该学什么?

投行视角|天然气发电成本0.1元RMB:加拿大能源AI基础设施投资机会

投行视角|加拿大横山管道(TMX)解析:重构出口定价权与资本回报的关键基础设施

全国首家!环链集团获加拿大曼尼托巴省BTC算力项目环评许可!

投行视角|加拿大能源石油开采投资「三位一体」框架(机构可执行版)

原油分类(轻质/中质/重油/稠油) × 加拿大85万口油气井资产池!

投行视角|全球石油储量 × 风险 × 开采成本表(前十完整版)

加拿大环链集团:三大刚需产业“不需要销售端”高利润现金流资产平台

全球能源体系“去霍尔木兹化”:供应链断裂下的结构性机会——从地缘冲突到加拿大油气资产的确定性溢价

投行视角|产业基金投资加拿大油气开采项目SOP:老井+新井组合策略与全生命周期资本运作模型

投行视角|油井财报怎么读?从一口井,看懂加拿大石油开采的高利润与强现金流本质!

投行视角|产业基金投资加拿大油气开采项目SOP:老井+新井组合策略与全生命周期资本运作模型

投行视角|回归第一层:三层现实模型下加拿大能源与基础设施资产的价值重构

投行视角|产业基金法律结构图-加拿大油气资产投资(ODI+SPV+税务优化架构)

投行视角|AI全产业链投资清单(能源→电力→算力→数据→应用)

投行视角|加拿大石油资源全解析:从油砂到轻质原油的多类型供给体系

投行视角|阿联酋退出OPEC:供给秩序瓦解的起点,加拿大油气资产的定价权重估

投行视角|加拿大油井财报审计SOP(四大会计师事务所标准版)

投行视角|加拿大250亿主权财富基金落地:一个“资源国家”正在向“资本国家”跃迁!

投行视角|地方政府产业引导基金应战略性布局加拿大能源石油天然气资产

投行视角|加拿大石油开采从50万美金一口油井,到算力定价权:基于“能源→电力→算力”的可投、可算、可对比现金流模型

投行视角|生态位决定资本命运:加拿大能源资产,正在成为全球“能源→电力→算力”时代的超级财富入口

加拿大环链集团:“能源→电力→算力→农业→数字金融”超级基础设施现金流底座

环链集团完成新一轮加拿大阿省油气资产收购:31口油气井+完整基础设施

投行视角|加拿大石油开采·单口油井财报:隐藏在能源行业里的“非公开财富认知”

投行视角|“TACO”退潮,“NACHO”崛起:霍尔木兹风险重定价下,加拿大能源资产为何进入战略重估周期

投行视角|加拿大能源石油板块即将迎来“戴维斯双击”:从低估资源资产,到AI时代“能源定价权”的全球重估

投行视角|全球石油库存告急,将在一个月内爆发:加拿大能源产业 迎来历史级战略重估

投行视角|加拿大石油开采·单口油井财报:隐藏在能源行业里的“非公开财富认知”

投行视角|全球石油库存告急,将在一个月内爆发:加拿大能源产业 迎来历史级战略重估

投行视角|赚大钱的人,都在“走暗路,耕瘦田,进窄门”:加拿大能源资产,正在成为AI时代最隐秘的超级财富入口

投行视角|云锋4400万美元买入ETH后,再推黄金RWA:能源、大宗商品与石油资产,正在进入“链上金融化”时代

全球顶级富豪的家办,正在悄悄买油田:当ESG资本撤退后,真正理解周期的人,开始接管能源资产

投行视角|从“季度分红”看加拿大环链能源石油资产:真正的高利润 现金流公司,为什么敢持续分钱?

投行视角|从加拿大环链能源·油井财报,看季度分红,1个月投产,1年左右回本,为何“利润 + 现金流”才是真收益

投行视角|动荡周期已至,虚企易倾,唯有高利润·强现金流资产才能穿越风暴!

投行视角|加拿大成熟二手井/油田收购(A&D)全流程实操指南

中资参与加拿大石油天然气开采与贸易全景研究(2005–2026)

1个月投产、季度分红、1年左右回本:加拿大环链能源如何实现石油版“戴维斯三击”

季度分红背后,是加拿大能源石油资产的底层竞争力,为什么加拿大能源石油开采企业的股东回报能力,远超绝大多数A股与港股公司?