核心摘要

1、行业定位:

CXO 为医药全产业链研发生产外包服务商,分为 CRO(研发外包)、CDMO(研发生产外包)两大板块,覆盖药物发现、临床前、临床试验、商业化生产全流程,研发技术壁垒高、客户粘性极强,全球分工格局清晰。

2、景气周期:

行业自 2025 年进入新一轮上行周期,2026 年为业绩集中兑现大年;弗若斯特沙利文、华福证券一致上调全球及中国市场增速预期;中国凭借工程师、成本、全产业链配套优势,全球份额持续提升,2025 年国内 CXO 企业全球市占率达 22%,2028 年有望突破 30%。

3、竞争格局:

全球头部海外 CXO(IQVIA、Labcorp、Lonza、Boehringer Ingelheim)合计占据全球 68% 份额;国内形成药明康德(全产业链 CRDMO 龙头) 为核心,泰格医药(临床 CRO)、凯莱英(商业化 CDMO)、康龙化成(一体化第二梯队)、昭衍新药(安评细分龙头)分层竞争格局。

4、成长逻辑:

①全球生物医药投融资回暖 + 国内创新药 BD 出海双轮驱动,下游药企研发预算持续扩张;

②医药研发外包渗透率持续上行,2024 年全球外包率突破 51.9%,长期提升空间充足;

③GLP-1 多肽、ADC、寡核苷酸、CGT 四大新分子药物浪潮,带动行业量价齐升,毛利率较传统小分子提升 10-15pct;

④国内 MAH 制度、创新药政策持续落地,叠加全球供应链向中国转移,中长期替代空间广阔。

一、行业基础框架与市场规模

1.1 CXO 产业链价值拆分(新药研发全流程成本结构)

一款新药完整研发周期超 8 年,平均研发成本 22.3 亿美元(天风证券 2026 医药专题),外包环节占总研发投入 50% 以上。

CRO(研发环节)占 CXO 整体市场 54.8%:药物发现 22%、临床前安评 16%、临床 CRO16.8%; CDMO(生产环节)占 45.2%:传统小分子商业化生产 28%,多肽 / ADC / 寡核苷酸等新分子生产 17.2%;数据来源:弗若斯特沙利文《2024 全球医药外包白皮书》、万联证券 260309 CXO 深度报告。

1.2 全球市场规模与增速(Frost & Sullivan 官方数据)

2024 年全球 CXO 总销售额 916 亿美元,同比 + 11.8%;2025 年全球销售额 985 亿美元,同比 + 7.5%;2026 年预测 1065 亿美元,同比 + 8.1%;2024-2030 年长期 CAGR 11.5%;

驱动:全球药企研发投入持续扩容,2025 年全球医药研发总支出 3067.6 亿美元,2030 年达 4177.4 亿美元(BIO 2025 全球生物医药年报);全球创新 Biotech 数量持续增长,轻资产模式高度依赖外包。

1.3 中国大陆市场核心数据(全球增速最高单一市场)

1、规模:2025 年中国 CXO 市场 2450 亿元人民币,2026 年预期 2720 亿元,2027 年 3100 亿元;2023-2026 年国内市场 CAGR 12.8%,显著高于全球 9% 增速;2025-2027 三年国内 CXO 市场累计规模超 8200 亿元。数据来源:中商产业研究院、万联证券 260309 行业报告。

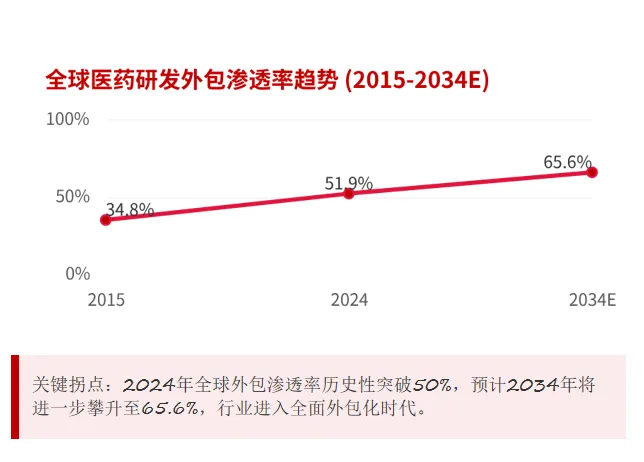

2、外包渗透率核心指标:2015 年全球医药研发外包率 34.8%,2024 年提升至 51.9%,2034 年预测 65.6%(药明康德 2025 投资者交流会,转引沙利文);国内创新药企外包率已超 60%,远高于海外传统药企。

3、区域格局:亚太区域全球 CXO 支出占比 42%,其中中国大陆(2450 亿元)> 欧洲(620 亿美元)> 北美(580 亿美元);国内企业海外收入占比普遍 70%-86%,深度绑定全球头部药企。全球海外巨头占据 68% 市场份额,国内仅药明康德进入全球前五,全球市占 8.2%;康龙化成全球市占 2.7%、凯莱英 1.9% 分列其后。

二、行业四大核心驱动逻辑

2.1 全球投融资回暖 + 国内 BD 出海共振,内外需求同步上行

数据来源:BIO 全球生物医药协会、医药魔方 2026Q1 医药交易报告、东吴证券 260628 医药周报

海外端:2024 年 9 月美联储开启降息周期,2025 年全球生物医药一级市场融资总额同比 + 57%,2025Q4 融资加速上行,海外 Biotech 管线扩张直接拉动早期药物发现 CRO、CDMO 订单。

国内端:2026Q1 国内创新药 BD 授权交易 98 笔,总交易规模 614 亿美元(首付款 36 亿美元),单季总额已超过 2024 全年 590 亿美元;国内药企管线出海后同步推进全球多中心临床与海外商业化生产,持续拉动临床 CRO、商业化 CDMO 中长期订单。

一级市场配套:2026 年 1-5 月国内医疗一级市场投融资 417 亿元,同比 + 57%,港股 18A 创新药 IPO 融资同比提升 60%,本土创新药企研发预算持续扩容。

2.2 研发成本抬升 + 效率诉求,外包渗透率持续提升

据天风证券测算,新药研发周期拉长至 100 个月、临床失败率持续走高,药企自建全链条研发生产成本高昂。

国内医药研发工程师薪资仅欧美 1/3-1/4,每年化学、药理相关专业毕业生超 30 万人,工程师红利持续释放;同时国内头部 CXO 同步通过 FDA、EMA、NMPA 三重 GMP 合规认证,全球药企主动转移订单压缩成本。

2.3 新分子药物浪潮打开量价齐升空间,高毛利增量赛道爆发

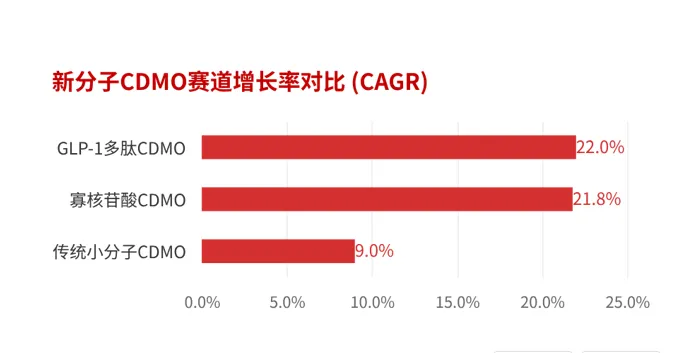

数据来源:MarketsandMarkets、华福证券 2606 新分子 CDMO 专题

GLP-1 多肽、ADC、寡核苷酸、CGT 四大赛道工艺壁垒高、外包率接近 100%,项目单价为传统小分子 3-5 倍,毛利率高出 10-15 个百分点。

多肽 CDMO 2024-2032 年 CAGR 达 22%;寡核苷酸 CDMO 2024-2029 年 CAGR 21.8%;全球在研 ADC 管线超 200 个,2026-2028 年集中进入商业化阶段,持续拉动吨级 CDMO 产能需求。

2.4 国内创新药政策持续加码,MAH 制度推动研发生产分离

国内持续优化创新药审批、上市、商业化配套政策,MAH 持有人制度全面落地,药企无需自建工厂,全部研发、生产环节对外外包;同时医保、创新药补贴持续倾斜,国内创新管线数量年均增长 15%,持续支撑本土 CRO 刚需。

三、细分赛道拆解(市场空间 + 景气度 + 国产龙头)

3.1 药物发现 CRO(市场占比 22%,海外订单占比最高)

全球 2026 年市场规模约 234 亿美元,国内空间 598 亿元;覆盖分子合成、化合物筛选、早期药理,行业壁垒为化学合成平台与人才储备。

国产龙头:

1、药明康德:全球药物发现龙头,覆盖 4000 + 全球 Biotech,小分子分子储备 3550 个;

2、康龙化成:药物发现收入占自身总营收 38%,海外 MNC 客户稳定增长;

3、药石科技:分子砌块细分龙头,上游原材料配套优势显著。

3.2 临床前安评 CRO(市场占比 16%,刚需壁垒赛道)

核心为药理毒理、非人灵长类动物安全性评价,创新药申报必备环节,渗透率超 60%;国内市场 2026 年规模 528.6 亿元。国产龙头:昭衍新药(国内非人灵长类产能稀缺,国内安评市占第一)、美迪西(一体化临床前全流程服务)。

3.3 临床 CRO(市场占比 16.8%,内需修复弹性最大)

覆盖 Ⅰ-Ⅳ 期全球多中心临床、SMO 现场管理、数据统计;2026 年国内市场 598 亿元,BD 出海带动全球临床需求快速增长。

国产龙头:泰格医药(国内临床 CRO 绝对龙头,覆盖 13 个海外国家临床运营团队)、普蕊斯(SMO 细分龙头)。

3.4 小分子商业化 CDMO(市场占比 28%,现金流稳定基本盘)

成熟原料药商业化生产,绑定全球大型药企长期订单,海外收入占比普遍 80% 以上;2026 年国内市场 1150 亿元。国产龙头:凯莱英、博腾股份,深度绑定诺和诺德、礼来、辉瑞等头部药企 GLP-1 商业化管线。

3.5 新分子 CDMO(多肽 / ADC / 寡核苷酸,增速最高赛道,市场占比 17.2%)

行业未来 3 年核心增量,外包率接近 100%,单价与毛利率显著高于传统业务;

1、GLP-1 多肽 CDMO:凯莱英、药明合联产能领先,2026 年多肽业务收入预期普遍翻倍;

2、ADC 偶联 CDMO:仅药明康德、凯莱英、康龙化成具备吨级商业化合规产能;

3、寡核苷酸 CDMO:药明康德、皓元医药率先突破,2026 年相关订单同比增速 90%+。

四、核心国产 CXO 公司概况

4.1 药明康德 —— 全球一体化 CRDMO 绝对龙头

业务与竞争优势

2025 全年研发投入 42.3 亿元,研发费用率 9.3%;2026Q1 末持续经营在手订单 597.7 亿元,同比 + 23.6%,锁定未来 2 年业绩增长。

产品线:

国内唯一完整覆盖药物发现、临床前、临床、小分子 / 生物 / 新分子 CDMO 全链条企业,服务全球 Top20 全部药企;化学业务(药物发现 + 小分子 CDMO)为核心增长引擎,2026Q1 收入 106.2 亿元,同比 + 43.7%,其中小分子 CDMO 收入 69.3 亿元,同比 + 80.1%。

技术壁垒:

ADC、多肽、寡核苷酸、CGT 同步布局,3550 个小分子在研分子,89 个商业化落地项目,新分子管线增速超 90%。

4.2 凯莱英 —— 商业化小分子 CDMO 龙头

业务与竞争优势

海外收入占比 86%,深度绑定全球 GLP-1 头部药企,连续流化学、酶催化合成专利 500 余项,工艺成本全球第一梯队。

核心增量:

2025 年多肽业务收入 10.28 亿元,同比 + 123.72%;现有多肽产能 4.5 万 L,2026 年底扩至 6.9 万 L,在手 52 个多肽临床项目,19 个减重管线进入临床后期;ADC 公斤级产线完成 FDA 验证,2026 年持续承接海外头部药企订单。

4.3 泰格医药 —— 国内临床 CRO 龙头

业务与竞争优势

国内临床市场份额第一,具备全球多中心临床运营能力,覆盖海内外数千家临床医院站点,受益创新药 BD 出海全球临床需求。

订单先行指标:

2025 全年新签订单增速 20.7%,2026Q1Ⅰ/Ⅱ 期临床订单同比 + 31%,内需创新药临床需求持续回暖。

4.4 康龙化成 —— 全产业链第二梯队龙头

业务与竞争优势

业务均衡覆盖药物发现(38%)、临床前安评(27%)、小分子 CDMO(22%)、大分子生物 CDMO(13%),海外收入占比 82%;生物 CDMO 产能持续投放,2026 年生物药订单增速预期 40%+。

4.5 昭衍新药 —— 临床前安评稀缺龙头

业务与竞争优势

非人灵长类实验动物产能壁垒稀缺,创新药临床前安评为刚性刚需,公司主动淘汰低价低毛利订单优化客户结构。

五、行业前景

2026 年中国 CXO 整体市场规模 2720 亿元;2028 年国内企业全球市占率突破 30%,国内市场规模突破 3800 亿元;景气拐点已通过订单、业绩双重验证。

药物发现、临床前、商业化 CDMO 三大赛道合计占据行业 75% 收入,是未来 2-3 年核心增长载体。

GLP-1、ADC、寡核苷酸等新分子药物带来量价齐升,成为未来 3 年行业核心增量,一体化龙头与高端商业化 CDMO 细分赛道具备持续配置价值。

长期三大底层逻辑不变:全球医药研发外包渗透率持续上行、全球创新药管线扩容、中国 CXO 全球供应链地位持续提升。

特别声明:相关内容源自公开资料整理,仅供研究探讨,不构成任何投资建议,勿以此为投资参考依据。如有不当,欢迎补充指正。理财有风险,投资需谨慎。

欢迎点赞和在文末留言交流。关注我,获得每日行业和消息梳理。