免责声明:本报告仅供参考,不构成投资建议

06

竞争格局与核心玩家

1

全球竞争格局

半导体竞争不是单一公司之间的竞争,而是“设计软件+设备材料+制造产能+先进封装+客户生态”的系统竞争。

全球格局可以大致概括为:

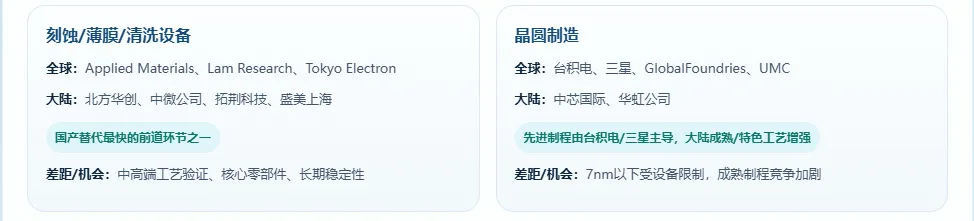

美国掌握EDA、IP、GPU/CPU和核心设备公司;

日本强在材料和部分设备;

荷兰ASML垄断EUV光刻机;

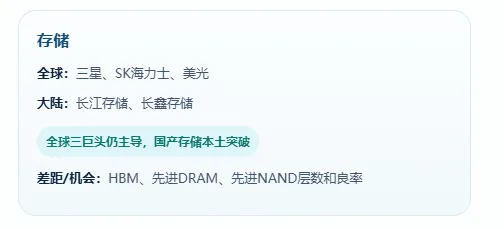

韩国强在存储;

中国台湾强在先进晶圆代工与先进封装;

中国大陆则在成熟制程制造、封测、设备国产替代、部分AI/CPU设计环节加速突破。

2

中国大陆核心玩家财务情况

以下数据优先采用企业2025年年报、2026年一季报或交易所/公司公告。

(1)2025年核心玩家营收对比(亿元)

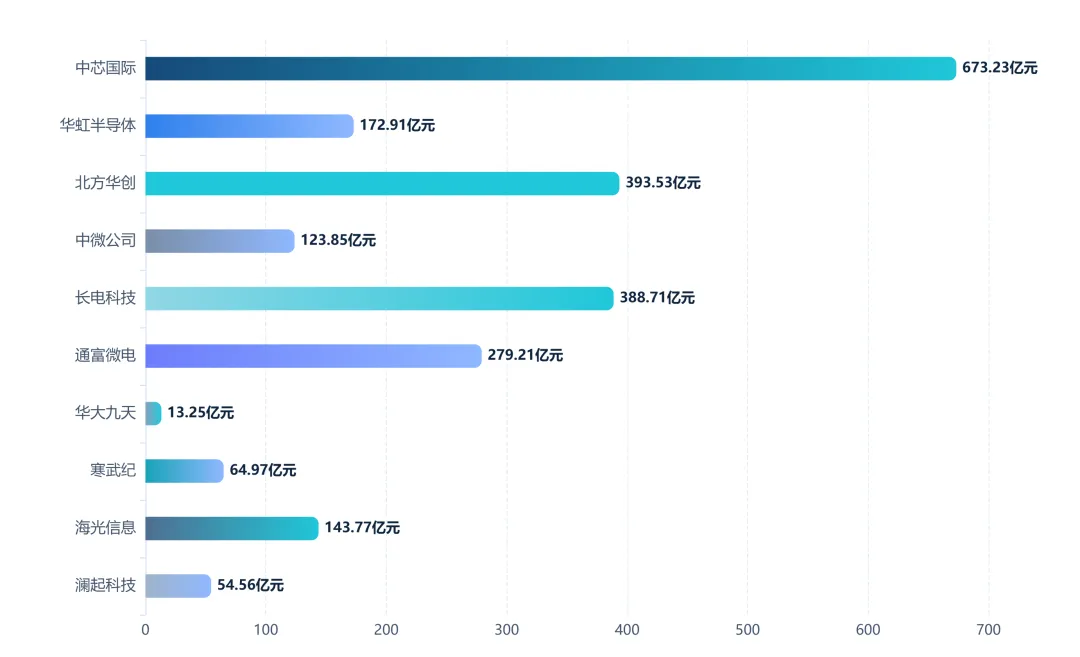

中芯国际(晶圆代工)

673.23亿元;未审计美元口径为93.27亿美元。

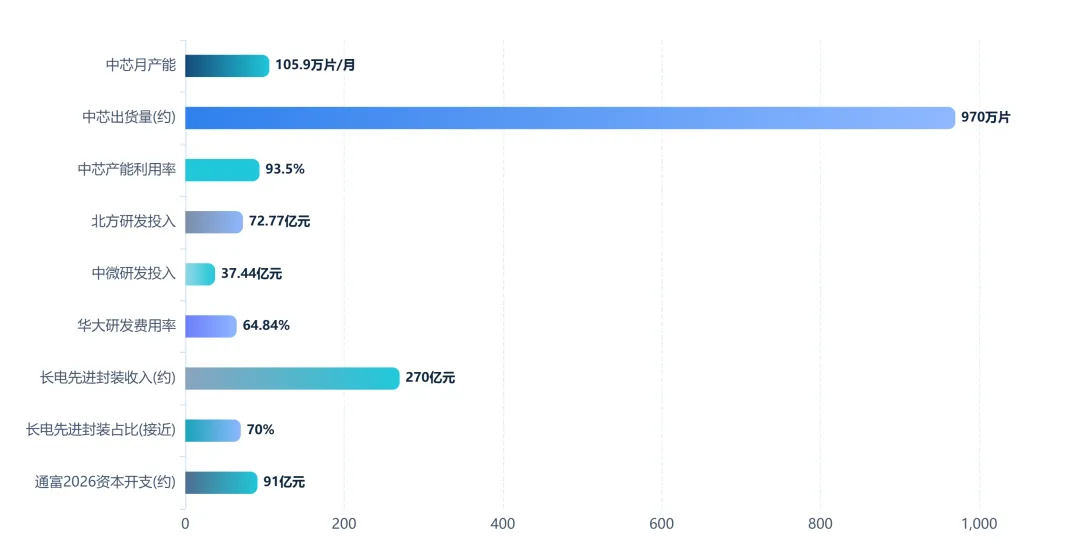

2025年等效8英寸月产能105.9万片,全年出货约970万片,产能利用率93.5%。

华虹半导体/华虹公司(特色工艺晶圆代工)

172.91亿元;晶圆代工收入164.26亿元。

12英寸收入贡献升至62.7%,2026Q2指引收入6.9-7.0亿美元。

北方华创(半导体设备)

2025年研发投入72.77亿元,电子工艺装备收入367.31亿元;刻蚀、薄膜、炉管、清洗形成平台化优势。

中微公司(刻蚀/薄膜设备)

2025年刻蚀设备收入98.32亿元,LPCVD/ALD薄膜设备收入5.06亿元;研发投入37.44亿元,占收入30.23%。

长电科技(封装测试)

2025年先进封装收入约270亿元,占比接近70%;2026年拟在上海临港投资78亿元建设高端先进封测工厂。

通富微电(封装测试)

与AMD深度绑定,2026年计划资本开支约91亿元,重点投向大尺寸多芯片服务器及AI产品。

华大九天

研发费用8.59亿元,研发费用率64.84%;技术服务收入2.01亿元,同比增长74.93%。

寒武纪(AI芯片)

2025年首次实现全年盈利;2026Q1研发投入3.24亿元,收入同比增长。

海光信息(CPU/DCU算力芯片)

2025年研发投入45.69亿元;CPU+DCU双芯战略,2026Q1收入同比增长68.06%。

澜起科技(内存接口/高速互连芯片)

2025年互连芯片收入51.39亿元,毛利率65.57%;2026Q1毛利率约69.8%。

(2)2025年归母净利润对比(亿元)

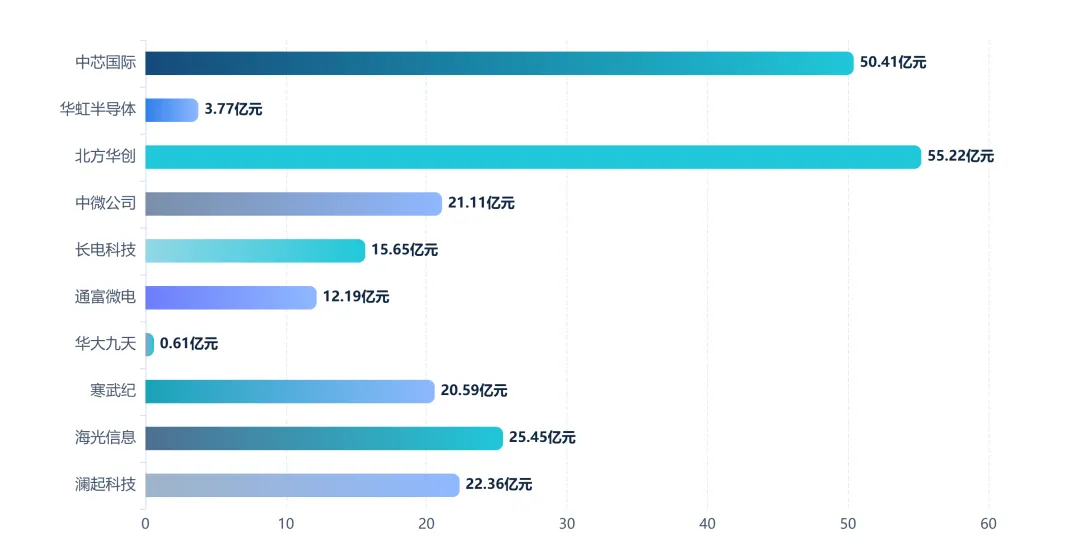

中芯国际(晶圆代工)

50.41亿元;未审计美元口径为6.85亿美元。

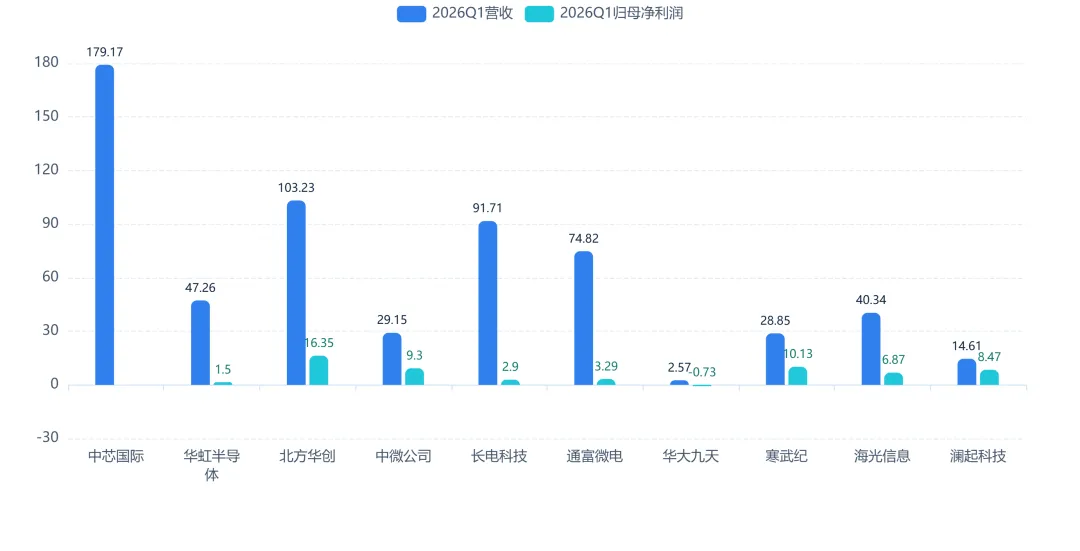

(3)2026Q1营收与归母净利润对比(美元口径按1:7.15折算)

中芯国际(晶圆代工)

2026Q1营收25.06亿美元,毛利率20.1%。

华虹半导体/华虹公司(特色工艺晶圆代工)

2026Q1营收6.61亿美元,毛利率13.0%。

2026Q1归母净利润0.21亿美元。

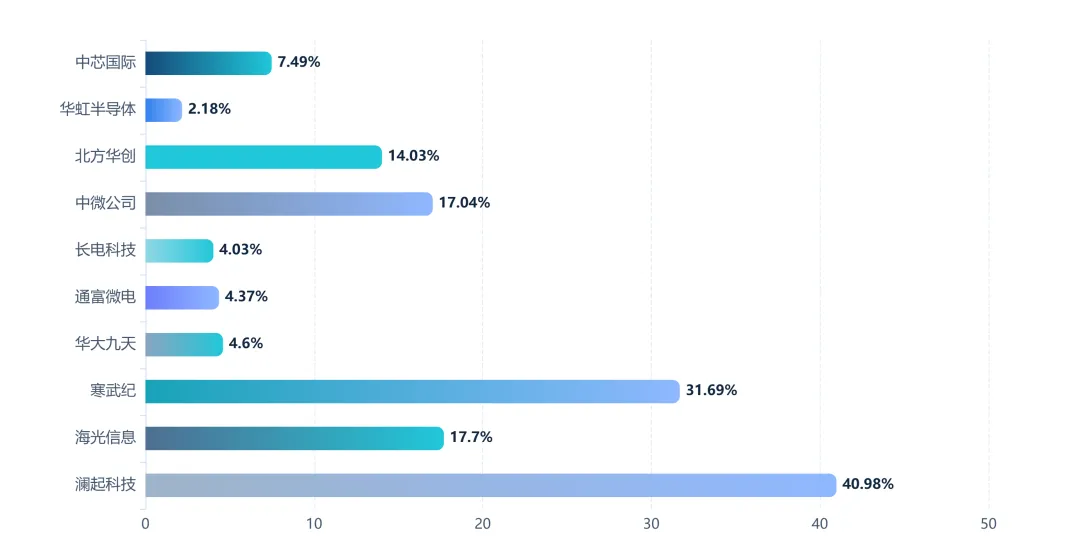

(4)2025年净利率对比(按归母净利润/营收测算)

(5)关键运营与研发指标

3

分环节竞争格局与头部玩家判断

晶圆制造:中芯国际规模领先,华虹聚焦特色工艺。

中芯国际是大陆晶圆制造的规模龙头,2025年收入673.23亿元,未审计美元口径收入93.27亿美元,同比增长16.2%;年底等效8英寸月产能105.9万片,全年出货约970万片,产能利用率93.5%。

它的护城河来自产能规模、客户覆盖、成熟/特色工艺平台和本土供应链协同,但先进制程受EUV等设备约束,短期更现实的增长来自本土成熟制程替代、显示驱动、MCU、电源管理、射频和部分AI配套芯片。

华虹更偏特色工艺,2026Q1收入6.61亿美元,12英寸收入贡献达到62.7%,MCU、独立闪存、BCD和电源管理是主要增长点。

华虹的机会在“成熟制程涨价+特色工艺客户黏性”,风险是新产能爬坡折旧压力。

半导体设备:北方华创走平台化,中微公司走高壁垒刻蚀深耕。

北方华创2025年收入393.53亿元,是国内设备平台化龙头,电子工艺装备收入367.31亿元,覆盖刻蚀、薄膜沉积、热处理、清洗、涂胶显影等多环节。

其优势不是单点设备,而是“多产品线+客户验证+并购补短板”的平台能力;短板是高研发投入压制利润,2025年研发投入72.77亿元。

中微公司2025年收入123.85亿元,刻蚀设备收入98.32亿元,LPCVD/ALD薄膜设备收入5.06亿元,同比增长224.23%;它的护城河来自CCP/ICP刻蚀反应台装机、先进存储高深宽比刻蚀验证和持续高研发投入。

设备环节的竞争核心不是价格,而是客户产线验证周期和稳定运行数据,一旦导入主流晶圆厂,替换成本高,护城河较深。

封装测试:长电科技规模领先,通富微电弹性更高。

长电科技2025年收入388.71亿元,是大陆封测规模龙头,2025年先进封装收入约270亿元,占总收入接近70%;2026Q1在收入同比小幅下降的情况下归母净利润同比增长42.74%,说明产品结构优化正在改善利润率。

通富微电2025年收入279.21亿元,2026Q1收入74.82亿元、归母净利润3.29亿元,同比增长224.55%,其弹性来自与AMD的长期合作、高端CPU/GPU封测、Chiplet/2.5D/3D和国产算力客户导入。

封测环节已经不是低端加工,而是AI芯片性能释放的重要瓶颈;未来竞争焦点在2.5D/3D、HBM配套、CPO、面板级封装和高端测试。

EDA:华大九天收入体量不大,但战略位置最高。

华大九天2025年收入13.25亿元,归母净利润0.61亿元,研发费用8.59亿元、研发费用率64.84%。

这类公司短期利润不应作为唯一评价指标,因为EDA竞争的核心是工具链完整度、工艺节点认证、客户设计流程嵌入和长期授权粘性。

华大九天的优势在模拟电路、平板显示、部分数字工具和3DIC方向;短板在先进数字全流程工具、生态兼容和国际三巨头的客户惯性。该环节市场规模不如制造和设备大,但对产业安全的约束极强。

算力芯片与高速互连:寒武纪、海光、澜起代表三类不同护城河。

寒武纪从亏损研发期进入规模盈利期,2025年收入64.97亿元、归母净利润20.59亿元,2026Q1收入28.85亿元、归母净利润10.13亿元;核心看点是国产AI算力需求和软件生态适配。

海光信息2025年收入143.77亿元、归母净利润25.45亿元,2026Q1收入40.34亿元,CPU+DCU双芯覆盖信创服务器和AI计算,生态兼容性是主要护城河。

澜起科技2025年收入54.56亿元、归母净利润22.36亿元,2026Q1毛利率接近70%,内存接口与高速互连芯片卡位AI服务器“数据搬运”环节,护城河来自国际标准参与、头部内存客户认证和高毛利产品迭代。

4

护城河分层:长期壁垒来自工艺验证、客户绑定和生态,而非单纯国产替代

5

产业链整合趋势

设备平台化:北方华创通过内生研发与外延并购补齐涂胶显影、真空镀膜等环节,目标是从单设备供应商转向前道工艺平台供应商。

刻蚀向薄膜/量测/湿法扩展:中微公司以刻蚀为基本盘,向薄膜沉积、外延、量测和湿法设备扩展,提升单客户价值量。

封测向系统级制造升级:长电科技、通富微电围绕AI/HPC、汽车电子、CPO、2.5D/3D等方向扩产,封测环节从“后道加工”升级为“系统性能实现”。

设计+制造+封测协同:国产AI芯片、CPU/DCU、存储芯片更依赖本土晶圆制造和封测产能协同,未来核心竞争会从单点突破转向供应链组合效率。

EDA+IP+验证平台融合:国产EDA公司通过并购、生态合作和硬件验证工具扩展,提升从“工具销售”到“设计平台”的客户黏性。

特色工艺:不追求最先进线宽,而是在功率、模拟、射频、嵌入式存储等领域形成差异化性能和可靠性。

产能利用率:实际生产量占可用产能的比例,是晶圆厂和封测厂利润弹性的核心指标。

客户验证:芯片制造设备、材料、EDA工具进入客户量产流程前的长期测试过程,通过后通常具有较强黏性。

Chiplet/2.5D/3D封装:把多个芯片通过先进封装组合成更高性能系统,是AI芯片突破单颗芯片面积和带宽限制的重要路径。

07

风险与挑战

1

地缘政治风险

美国出口管制持续加码,限制先进制程设备出口。

中芯国际在实体清单,无法获取EUV光刻机。

部分设备商被列入实体清单,影响供应链。

实体清单:美国商务部列出的受出口管制的企业名单。

2

技术瓶颈

EUV光刻机:ASML垄断,中国无法进口。

先进制程:7nm以下先进制程依赖EUV,国产替代受阻。

EDA全流程:先进制程全流程EDA工具链仍依赖国际三巨头。

3

产能过剩风险

成熟制程产能快速扩张,可能面临价格竞争。

存储芯片扩产周期可能带来产能过剩。

4

投资回报风险

芯片制造投资巨大,回报周期长。

技术迭代快,设备可能快速折旧。

5

人才短缺风险

半导体行业人才缺口大,高端人才尤其稀缺。

人才培养周期长,难以满足产业快速发展需求。

08

核心结论

1

核心判断

1. 国产替代进入加速期:设备、EDA、材料和成熟制程环节均在推进国产导入;其中可核验数据采用中国半导体行业协会、企业年报和集微咨询等来源,无法追溯到权威原始链接的国产化率比例已删除。

2. AI芯片是最大增长引擎:全球半导体市场2025年达7930亿美元(Gartner,2026年1月),AI半导体收入超2000亿美元,占全球近三分之一,AI需求是核心驱动力。

3. 先进封装是新赛道:摩尔定律放缓后,先进封装成为性能提升新路径,中国差距相对较小。

4. 结构性矛盾依然突出:先进制程(7nm及以下)仍被封锁,EUV光刻机、高端EDA等"卡脖子"问题尚未解决。

5.产业链协同是关键:设计、制造、设备、材料、EDA各环节需要深度协同。

2

关键机会

3

主要风险

1. 地缘政治风险:美国出口管制持续加码。

2. 技术瓶颈:EUV光刻机、先进制程突破困难。

3. 产能过剩:成熟制程可能面临价格竞争。

4. 投资回报:芯片制造投资大、周期长。

4

给入行新人的建议

1. 先搞懂产业链:从EDA到封测,理解各环节的价值和技术门槛。

2. 关注权威披露的国产导入进展:优先看企业年报、订单、收入结构、客户验证和量产交付情况。

3. 重点关注设备和材料:国产替代空间最大,增速最快。

4. 理解AI芯片产业链:GPU、CPU、存储、先进封装是关键环节。

5. 关注先进封装:这是中国最有可能实现弯道超车的领域。

6.学习政策和行业动态:半导体是政策驱动型行业,政策变化影响巨大。

免责声明:本报告仅供参考,不构成投资建议