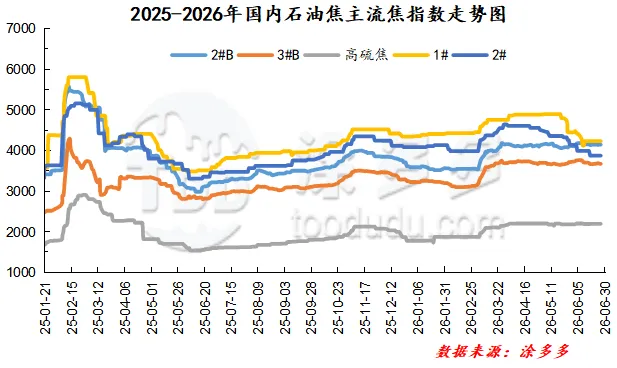

2026年第二季度,国内石油焦市场整体呈现先扬后抑、高位震荡的运行态势,价格重心较一季度有所抬升,但季末回落迹象明显。4月,石油焦市场延续一季度末的强势表现,各型号价格普遍上涨。进入5月,市场交投气氛转弱,价格拐点显现,各型号石油焦价格普遍下跌,但跌幅相对有限。6月跌势加剧,低硫焦价格大幅下挫,中高硫焦跌幅相对温和,维持在2%-3%区间。二季度石油焦价格仍处于近年同期高位,涨幅普遍在20%-60%之间,表明市场虽处下行通道,但底部支撑依然较为坚实。从供应端来看,二季度国内延迟焦化装置迎来集中检修季,涉及产能规模逐月扩大,叠加部分炼厂因利润持续压缩而主动降负,月度产量从3月高点持续下滑至6月低点,产能利用率累计下降逾10个百分点。进口方面,受地缘政治冲突导致霍尔木兹海峡通行受阻影响,中东方向石油焦运输成本大幅攀升,进口量自3月高位显著回落。国内减产与进口缩量形成双重供应约束,为石油焦价格维持高位提供了基本面支撑。需求方面:铝用炭素及负极材料领域需求稳健,但终端采购节奏有所放缓。电解铝开工率持续提升至97%以上,丰水期西南地区铝厂复产进一步拉动需求。负极材料领域二季度开工负荷维持在73%—76%之间,下游订单整体饱满,对低硫焦及储能焦形成支撑。但5月以来,随着石油焦价格持续高企,下游成本压力明显增加,采购策略由主动补库转为刚需为主,负极材料利润快速收窄甚至转为亏损,进一步抑制了采购意愿。成本利润方面,原料渣油价格持续上涨推高焦化成本,而石油焦价格自5月起连续下调,延迟焦化装置利润从4月的近400元/吨快速收窄至5月的盈亏平衡线附近,6月进一步转为亏损,倒逼部分炼厂降低加工负荷或提前安排检修。港口库存方面,4至5月进口缩量叠加刚需消耗,库存稳中有降。6月下旬集中到港推动库存反弹至395万吨附近,进一步压制了现货价格。综合来看,二季度市场核心逻辑为供应收缩托底、需求放缓压顶,供应端双重收缩使价格维持高位,而下游利润恶化、采购节奏放缓及港口库存反复则限制价格上行空间,季末高位回落体现了市场基本面与情绪面的理性回归。

后市预测:供应方面来看:7月检修炼厂仍多维持停工状态,但随着洛阳石化、扬子石化、舟山石化等共计逾700万吨/年产能陆续复产,国内产量预计自低位小幅回升。8-9月,前期检修炼厂逐步恢复正常生产,叠加部分新增产能释放预期,国内产量有望进一步恢复。进口方面,随着霍尔木兹海峡通航状况阶段性改善,国际石油焦贸易流逐步恢复,进口量有望从当前低位温和回升,但受制于地缘不确定性及航运成本高企,短期难以重返一季度高位。整体来看,三季度总供应量预计较二季度低点有所恢复,供应端对价格的边际支撑减弱但并未消退。需求方面来看:三季度下游消费大概率呈稳中趋弱态势。铝用炭素领域,电解铝开工率已处高位,进一步提升空间有限,预焙阳极需求增量不足,其采购基准价在经历二季度大涨后预计维持稳中小调,对石油焦的拉动作用减弱。负极材料领域需重点关注,当前企业利润已处亏损状态,若亏损延续,部分中小型企业可能选择降负或停产,预计开工率将从当前高位回落,对低硫焦及储能焦的需求支撑有所松动。综合来看,三季度石油焦价格预计呈跌—稳—分化的运行路径,低硫焦受负极材料需求增速放缓及石墨电极领域开工不足影响,下行压力最大。中硫焦受铝用炭素需求托底,下跌空间相对有限。高硫焦受燃料季节性需求及工业硅支撑,表现相对抗跌。

第一章 二季度石油焦市场分析以及后市预测

1.1 二季度石油焦市场行情综述

1.2 后市预测

第二章 二季度石油焦产量分析

2.1 2026年二季石油焦产量分析

2.2 2026年国内石油焦开工率分析

第三章 二季度中国石油焦进出口数据分析

3.1 2026年二季度中国石油焦进口量分析

3.2 2026年二季度中国石油焦出口量分析

第四章 国内石油焦港口库存数据分析

第五章 石油焦山东地区盈亏走势图

详情数据请联系多多能源或登录涂多多APP查看...