导读 Foreword

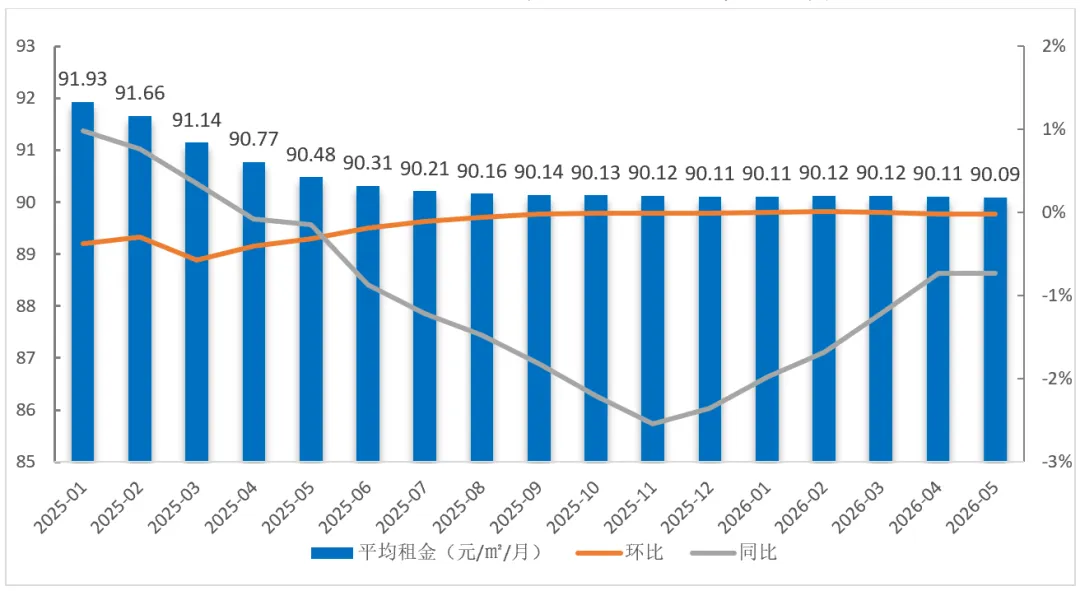

毕业季前夕客流集中释放,租赁需求阶段性提升2026年5月深圳租赁市场进入淡季尾声,毕业季前置需求小幅托底,整体步入租金平稳筑底阶段,市场抗波动韧性持续增强。全市租赁均价90.09元/㎡/月,环比微降、同比跌幅持续收窄,各业态走势分化格局清晰,呈现集中式公寓供给扩容、运营稳健,分散式公寓量价同步走弱,个人房源成交回暖、挂牌小幅收缩的运行特征。集中式公寓项目与在租房源同步增长,出租率稳居94%以上高位,租金止跌持平,运营商让利力度减弱;分散式公寓淡季需求持续低迷,出租规模进一步收缩,片区充足存量带动租金明显下行;个人租赁挂牌供给小幅出清,刚需提前入市推动成交小幅回升,优质房源占比提升带动挂牌、成交租金同步走高,此前持续的以价换量行情有所缓解。区域行情冷热分化,南山、宝安、龙华、龙岗租金小幅回调,其余片区租金保持平稳,核心城区依托产业配套资源租金韧性突出,后续伴随6月毕业季客流集中释放,租赁需求有望阶段性走高,租金大幅涨跌空间均有限,整体维持稳中微调格局。

数据概况 Data Overview

5月租赁市场步入淡季尾声,毕业季前置需求适度托底,全市平均租金为90.09元/月/㎡,环比小幅下行0.02%。各业态运行延续明显分化格局,整体呈现“集中式供给与去化同步改善、分散式量价同步走弱、个人租赁成交小幅回暖、挂牌小幅收缩”的核心特征。

各类公寓市场走势 Apartment Markets

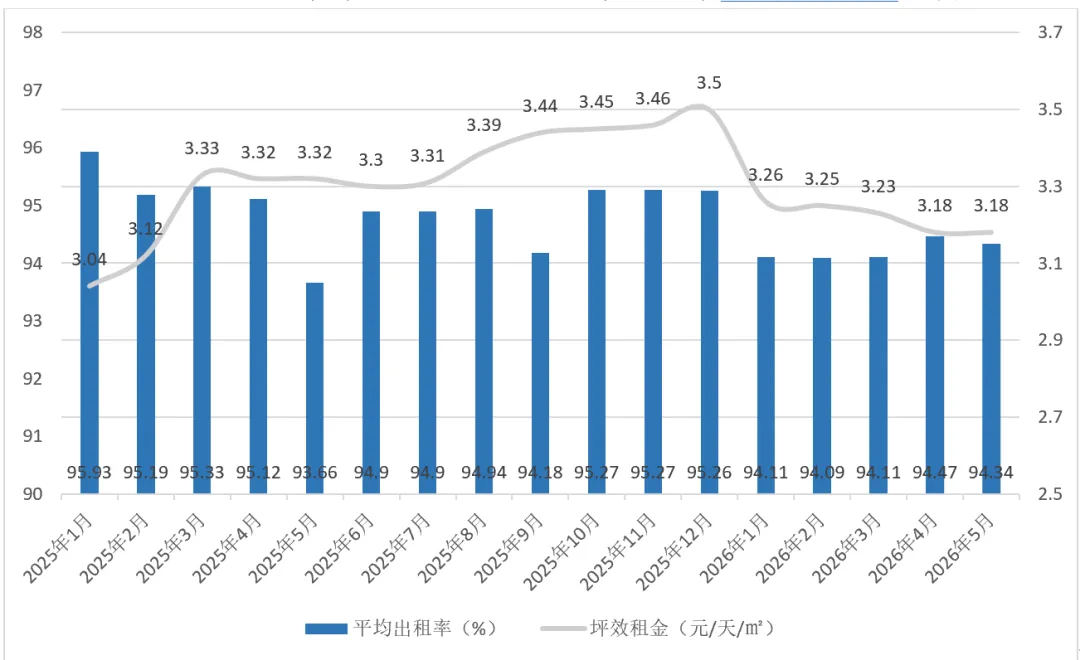

5月,深圳集中式长租公寓项目数919个,环比上升0.43%,在租房间数14025间,环比上升5.41%;平均出租率为94.35%,环比下降0.13%;坪效租金为3.18元/天/㎡,环比持平。

整体来看,市场呈现项目供给持续扩容、在租房源小幅回升、出租率高位小幅回落、租金延续低位持稳。全市集中式公寓项目数量、实际在租房源环比同步走高,新增房源持续投放市场,租赁供给端持续放量。步入传统租赁淡季尾声,全市出租率依旧站稳94%以上高位,整体房源去化底盘扎实,租赁市场抗波动能力较强。租金端环比延续小幅下滑态势,一方面淡季存量房源去化压力下运营商持续推出优惠折扣以锁定客流;另一方面保租房源持续新增入市,市场同质房源供给充足,行业租金竞争持续加剧,导致坪效租金低位平走。后续伴随6月毕业季集中租赁需求释放,客源规模将明显回暖,预计全市集中式公寓出租率有望止跌回升,租金短期维持低位震荡,大幅下跌空间不足,整体将呈稳中微调走势。

图:深圳集中式长租公寓平均出租率及坪效租金走势图

数据来源:CRIC租售系统

数据来源:CRIC租售系统

个人房源

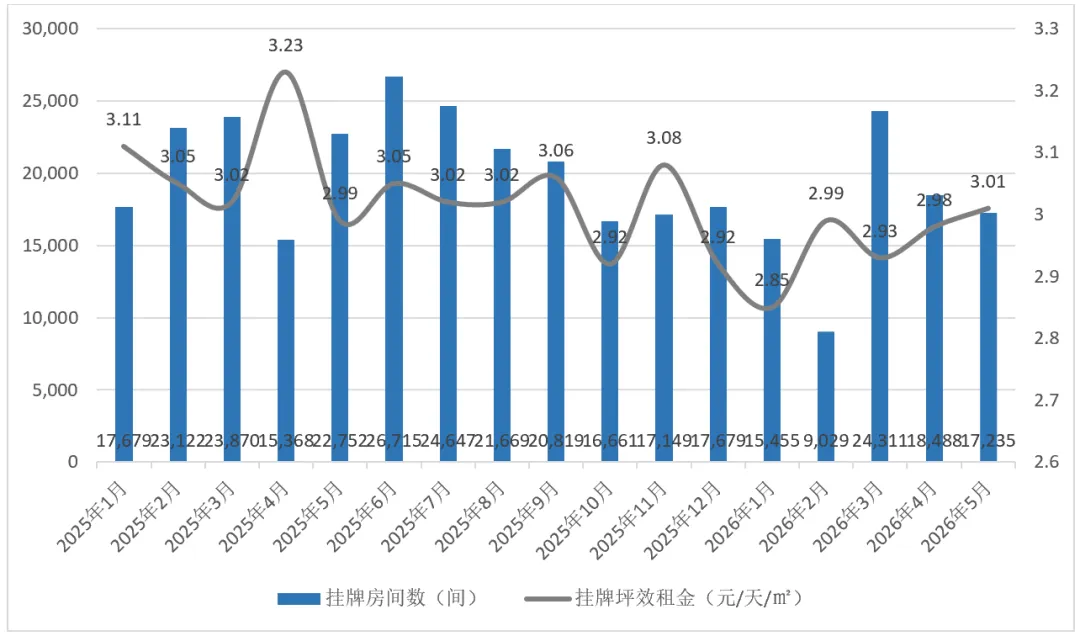

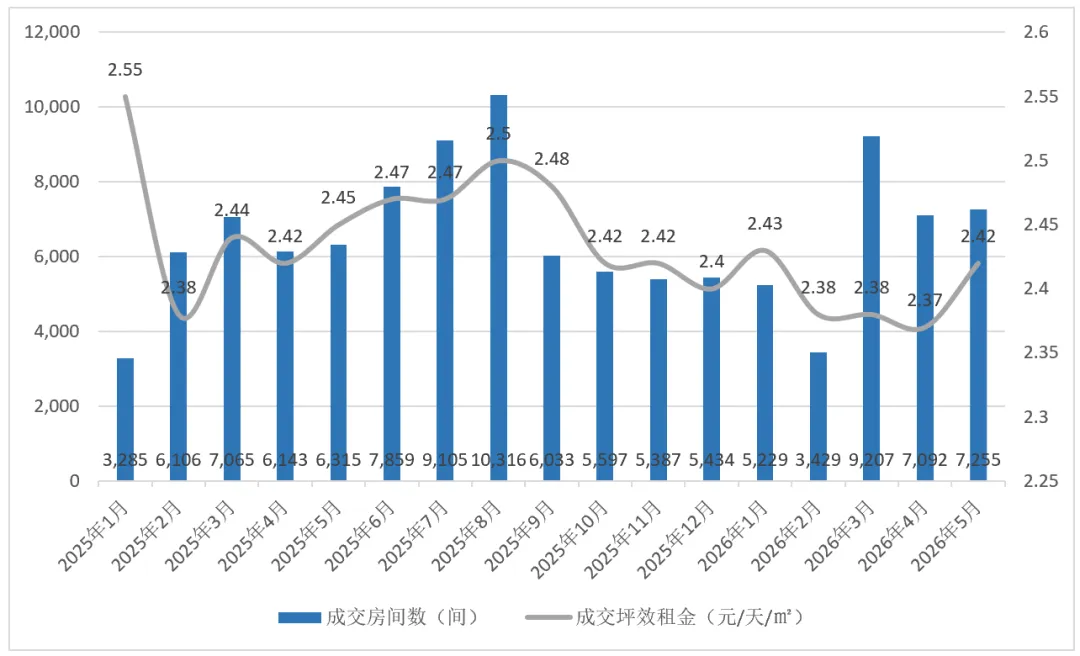

5月深圳个人房源挂牌量止跌回升,成交量环比小幅收窄,量价延续结构性分化走势。本月挂牌量为18235套,较上月18488套小幅下行1.37%;挂牌坪效租金3.01元/天/㎡,环比上行1.01%。成交方面,5月个人房源成交套数7255套,环比提升2.30%,成交坪效租金2.42元/天/㎡,环比上行2.11%。

个人房源租赁市场呈现挂牌小幅收缩、成交温和回暖、挂牌与成交租金同步上行的特征。步入淡季尾声叠加毕业季前置需求释放,部分刚需租客提前看房签约,带动月度成交规模小幅回升;挂牌总量微降,主要是部分低流通、老旧房源业主暂缓出租,整体挂牌供给保持稳定。需求端随求职、实习客流逐步进场,租赁需求边际改善,但保租房、集中式公寓持续分流刚需,个人房源成交修复力度有限。

租金层面延续“挂牌、成交同步走强”的格局:挂牌坪效租金环比小幅走高,核心是业主依托毕业季需求窗口期上调心理预期,核心片区优质小户型挂牌报价坚挺;成交租金同步回升,反映入市成交房源中配套完善、区位优质的房源占比提升,拉高整体成交均价,刚需租客为获取合适房源议价空间有所收窄。

图:深圳个人房源挂牌量价走势图

数据来源:CRIC租售系统

图:深圳个人房源成交量价走势图

数据来源:CRIC租售系统

市场租金监测 Rent monitoring

图:深圳各区租赁住房租金均价分布图

总结与展望 Summary and Outlook

2026年5月,深圳租赁市场结束传统淡季,毕业季前置需求托底行情,整体进入底部筑底修复阶段。全市租赁均价90.09元/月/㎡,环比微降0.02%,同比跌幅收窄至0.43%,租金下行压力持续缓解。市场业态分化格局明显,呈现集中式公寓供给扩容、运营稳健,分散式公寓量价同步走弱,个人房源成交回暖、挂牌小幅收缩的特征。集中式公寓房源供给稳步放量,出租率稳居94%以上高位,租金止跌企稳;分散式公寓需求持续低迷,成交规模收缩、租金明显回落;个人房源挂牌小幅出清,刚需前置签约带动成交回暖,优质房源占比提升推动买卖租金同步上行,以价换量态势有所缓解。区域行情冷热不均,南山、宝安、龙华、龙岗租金小幅回调,核心城区及东部片区保持平稳,整体呈现底部企稳、区域分化、结构性修复的运行格局。

短期来看,伴随6月毕业季需求集中释放,深圳租赁市场将迎来阶段性回暖,品质分化、结构优化仍是主基调。集中式公寓依托促销活动与充足供给,出租率将维持高位,租金低位震荡、无大幅下行空间;分散式公寓需求疲软,市场份额或将持续收缩。个人房源市场竞争仍存,郊区普通房源租金承压,核心区优质小户型租金韧性突出,价格分层进一步加剧。福田区将持续领跑市场,租金溢价保持稳定,优质集中式公寓、核心小户型成成交主力,分散式公寓规模持续收缩,市场加速迈入区位与品质主导的结构性调整阶段。

放眼中长期,国内住房租赁行业正迎来全方位的结构性迭代升级,行业发展逻辑逐步从粗放扩张转向规范提质、从增量开发转向存量深耕。政策层面,依托城市更新“十五五”规划落地与公共服务均等化改革推进,住房租赁行业将持续聚焦存量资源盘活与保障性住房补短板,通过分类施策盘活闲置物业、低效房源,精准匹配新市民、青年人的租住刚需。同时城市分级调控格局持续落地,一线重规范提品质、二线扩规模强配套、三四线去库存拓供给,差异化的行业发展体系逐步成型。资本层面,保租房REITs市场进入常态化分化运行阶段,尽管短期板块行情波动震荡,但核心城市保障性租赁资产凭借稳定的现金流、可持续的分红能力,长期投资价值凸显,持续引导社会资本聚焦优质核心资产,加速行业资源整合与优胜劣汰。运营层面,市场竞争维度全面升级,不再局限于房源规模比拼,品牌运营、社区服务、场景营销成为核心竞争力。整体行业格局不断完善,保租房、品牌公寓、存量个人房源形成互补发展的多元体系,租住需求加速向品质化、场景化、舒适化升级,未来住房租赁行业将持续夯实楼市稳定基本盘,实现高质量、可持续稳健发展。

--END--

来源:克而瑞不动产运营华南区域

本号持续深耕全国及深圳长租公寓市场,专注行业数据洞察。诚邀长租公寓企业垂询数据合作事宜,共探行业发展新机。欢迎关注公众号:克而瑞不动产运营华南。