和众多美国玉米、大豆种植者一样,卡登・斯威尼留意到,春季美伊冲突搅动全球市场,柴油、化肥等关键农业生产资料价格大幅飙升,也让本年度种植季的推进节奏充满不确定性。

最终,斯威尼还是延续了自己一贯的种植方案:将名下大约一半耕地种玉米,另一半种植大豆,采用这套久经考验的五五轮作模式。

美国农业部年度种植面积报告定于美国中部时间周二上午 11 点发布(北京时间周三0:00),这场持续数月的市场猜测也将尘埃落定,此前市场一直在研判地缘冲突带来的各类扰动会如何影响农户的种植抉择。化肥成本居高不下,此前市场一度猜测,农户可能会大规模减种玉米,相较于 2026 年初的市场预估,玉米播种面积或缩减 100 万至 300 万英亩。

不过目前种种迹象显示,农户从玉米改种大豆的实际面积增幅大概率不及此前预期。

汇总分析师调研得出均值预估:美国农业部或将把全美玉米播种面积下调至 9499.2 万英亩。该数值对比美国农业部 3 月份意向种植报告中的 9533.8 万英亩,仅减少约 34.6 万英亩,降幅 0.4%。其他几家权威市场机构调研预估数据如下:

农业市场网(AgMarket.Net)预估玉米播种面积 9490 万英亩,大豆播种面积 8530 万英亩,与调研均值基本接近。

StoneX预判玉米调减幅度更大,给出玉米播种面积 9465 万英亩,大豆播种面积 8535 万英亩。其首席大宗商品经济学家阿尔兰・苏德曼表示,以上几组数据都不足以引发市场剧烈震荡。他在近期伊利诺伊大学大宗商品周播客节目中谈到:“即便最终落地该数据,确实会在一定程度上改变供需平衡表;但倘若数据落在这个区间,我并不认为会成为驱动行情的重磅因素。另一个关注点在于库存数据是否会出现超预期变动。我们始终认为美国农业部预估的饲用玉米消费量偏高,本次库存数据会不会印证这一点?”苏德曼判断,饲用消费量数据要等到美国农业部 9 月报告才会迎来调整。

路透社调研均值显示,大豆播种面积或将上调约 66.9 万英亩,增幅 0.8%,至 8536.9 万英亩;此前部分分析师原本预期大豆种植面积增幅至少达到 100 万英亩。

斯威尼在伊利诺伊州中东部查尔斯顿周边经营农场,他的种植选择也能很好解释为何玉米种植面积依旧能维持历史偏高水平。

斯威尼同时兼任农业市场网套期保值策略师,他表示:“同等条件下,玉米更占优势。农户本身更倾向种植玉米,总会想方设法维持玉米种植规模。”

5 美元玉米价可以 “兜底消化诸多不利成本”

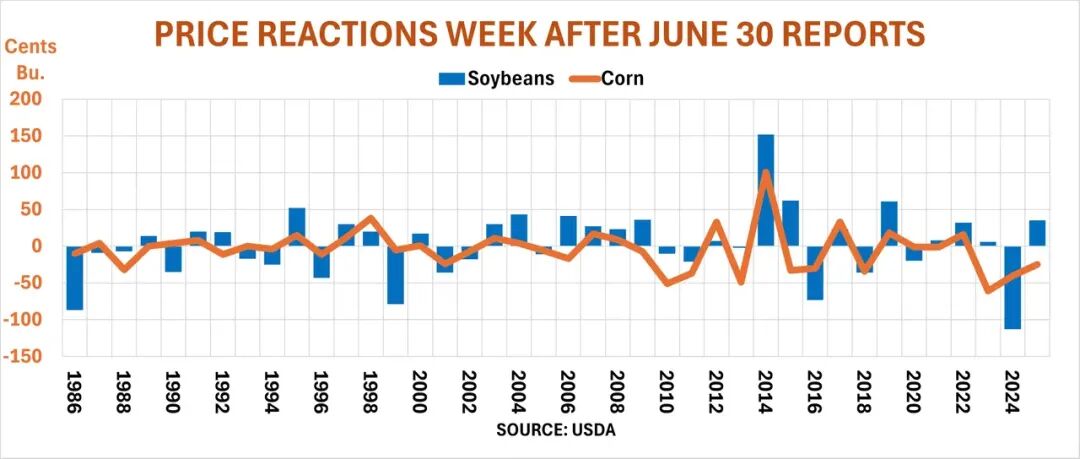

美国农业部 6 月末种植面积报告历来是每年关注度最高、对行情影响最强的核心数据之一,历年报告发布后,玉米、大豆期货动辄出现两位数涨跌。美国农业部也会在周二同步公布季度谷物库存报告。

不少分析师此前并不认可农业部意向种植面积预估,该调研是在 3 月前两周面向 7.4 万户农户开展,彼时美伊冲突刚爆发不久,原油、化肥价格还未触及本轮上涨高点。

今年春季玉米、大豆播种进度整体快于常年均值,周二出炉的正式种植面积数据也将更贴合真实种植现状。去年种植面积报告则是在 6 月前两周,针对近 6.8 万户农户调研统计得出。

斯威尼坦言,美伊冲突推高化肥成本,确实促使一部分农户把原定种玉米的土地改种大豆。但他在冲突爆发前就已经敲定了种子采购,大部分化肥备货也提前锁定。

但斯威尼认为,玉米带东部部分地区降雨偏多、播种被迫延后,才是农户改种大豆更主要的诱因。除此之外,今年春玉米期货价格一度冲高突破每蒲式耳 5 美元,也打消了农户大幅削减玉米种植面积的念头。

“我觉得 5 美元的玉米价格能抵消不少成本劣势,” 斯威尼称,“即便最终算账收益达不到理想水平,农户也愿意继续种玉米。”

此后中西部降水充沛、整体气候适宜作物生长,市场预期新作收成再度丰产,玉米期货价格大幅回落。玉米 12 月合约今日收盘报每蒲式耳 4.4150 美元,较 5 月 13 日创下的高点 5.0650 美元下跌近 13%;大豆 11 月合约收于每蒲式耳 11.5625 美元,低于 5 月高点 12.14 美元。

抛开种植面积博弈不谈,只要 7—8 月避开极端高温与干旱天气,美国农户大概率再度迎来丰收季,大豆产量甚至有望创下历史新高。

市场大豆播种面积均值预估约 8540 万英亩,较 2025 年六年低位大增超 400 万英亩,增幅 5.2%。参照美国农业部测算口径,若单产持平去年创下的 53 蒲式耳 / 英亩历史纪录,总产量或将达到 44.8 亿蒲式耳,超越 2021 年历史最高值。

若玉米单产接近去年 183 蒲式耳 / 英亩的创纪录水平,玉米总产量有望逼近 160 亿蒲式耳。该数值虽相较 2025 年 170 亿蒲式耳历史最高产量明显回落,但依旧位列历史高产年份梯队。

历年6 月 30 日报告发布后的价格反应

编译:油粕面

欢迎扫码加小编微信soymeal交流!