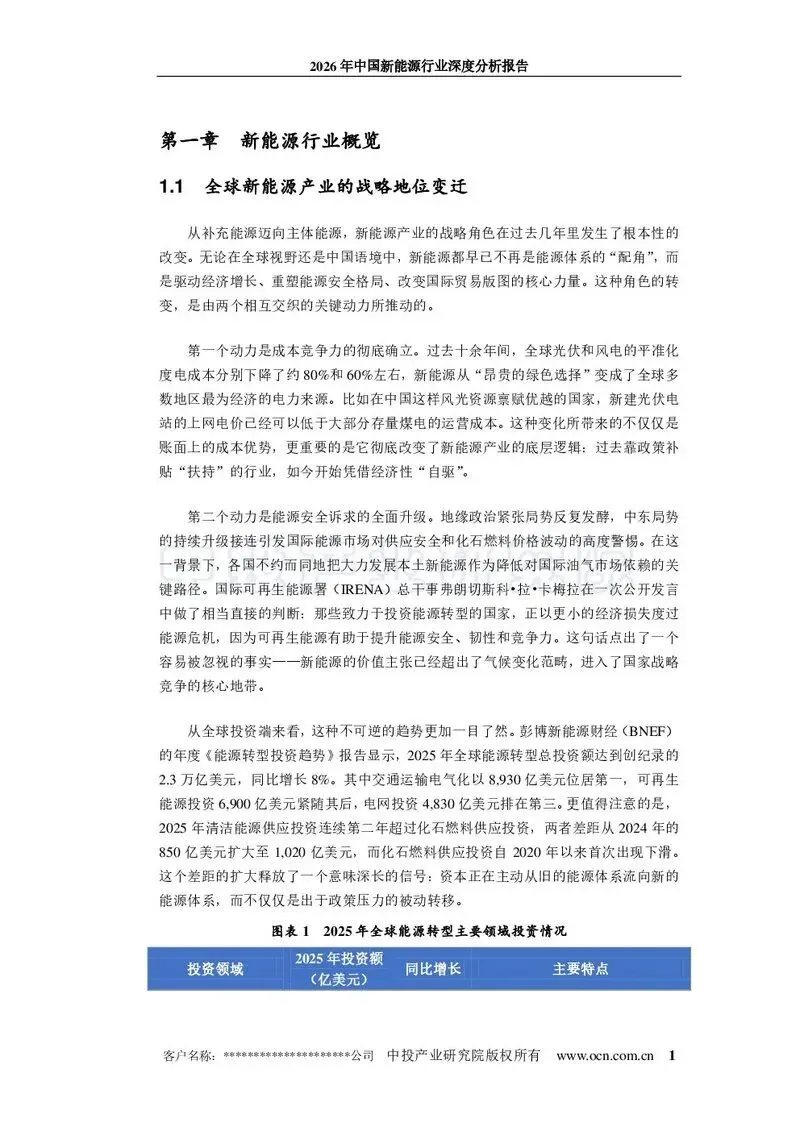

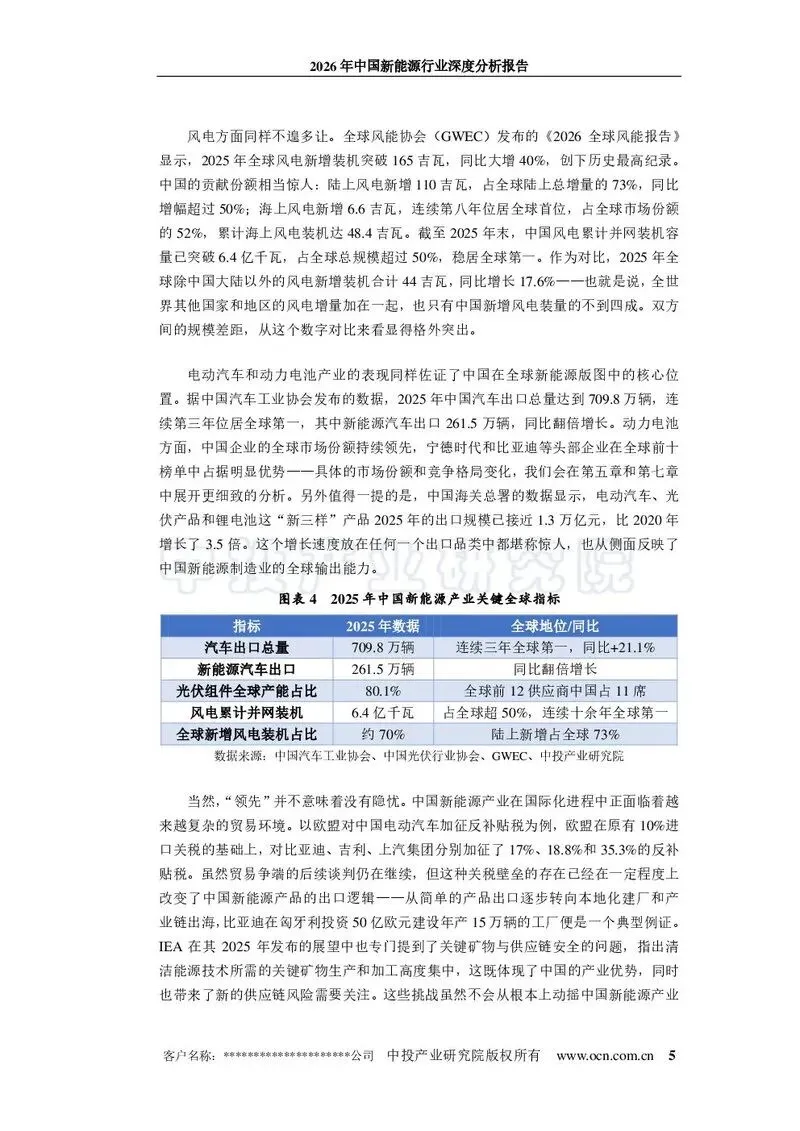

日前,中投顾问发布了《2026年中国新能源行业深度分析报告》,数据显示,中国新能源行业正经历从“补充能源”向“主体能源”的历史性跨越。

2025年,风电光伏合计装机超越火电,“新三样”(电动汽车、光伏、锂电池)出口规模突破万亿元,新能源汽车新车销量占比逼近50%。这些里程碑事件标志着能源转型已进入深度重构期,行业发展正从“规模扩张”转向“质量与效率驱动”。

我们基于这份报告的核心判断与数据,梳理中国新能源行业的五大核心发展趋势,以及由此衍生的六个创业赛道。

中国新能源行业五大发展趋势

趋势一:风光装机持续领跑,光伏2026年将首超煤电

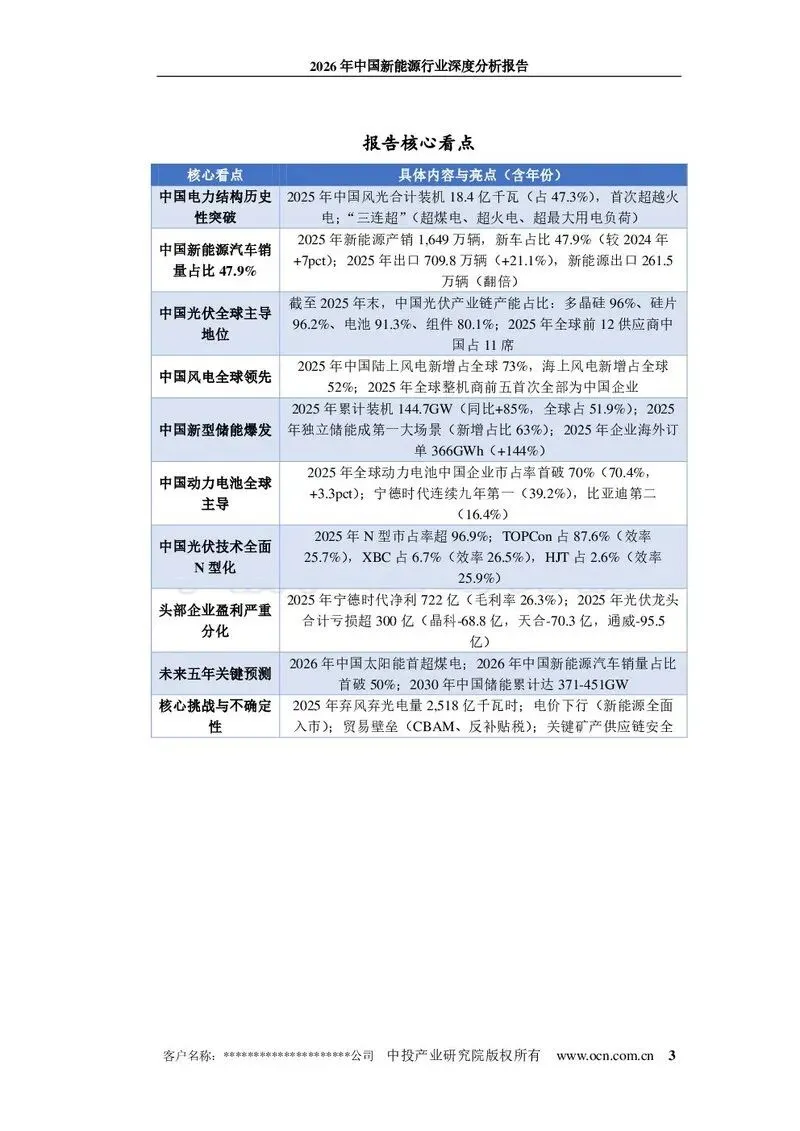

2025年,中国风电和太阳能发电装机合计达到18.4亿千瓦,占总装机容量的47.3%,成功超越火电装机。短短五年间,风光装机从2020年末的5.3亿千瓦增长到18.4亿千瓦,累计跨越了13个亿级台阶。

展望2026年,中电联预测全国发电装机将达到43亿千瓦左右,非化石能源发电装机占总装机比重约63%。

两个里程碑值得特别关注:第一,2026年太阳能发电装机规模预计将首次超过煤电装机规模,标志着光伏作为第一电源的时代正式开启;第二,2026年底风电和太阳能发电合计装机规模将达到总发电装机的一半。

趋势二:新能源汽车渗透率首破50%,进入“消费驱动”新阶段

2025年,中国新能源汽车产销分别完成1662.6万辆和1649万辆,新车销量占比达47.9%,乘用车渗透率更达53.9%。中汽协预计2026年新能源汽车销量将达1900万辆,同比增长15.2%,新车销量占比将首次突破50%。

中国新能源汽车市场正在从“政策驱动”走向“消费驱动”与“成本驱动”并存的阶段。2026年5月的最新数据也印证了这一趋势——当月新能源汽车新车销量占汽车新车总销量的比例进一步提升至56.9%。

趋势三:储能成为增速最快赛道,中国全球市占率首次过半

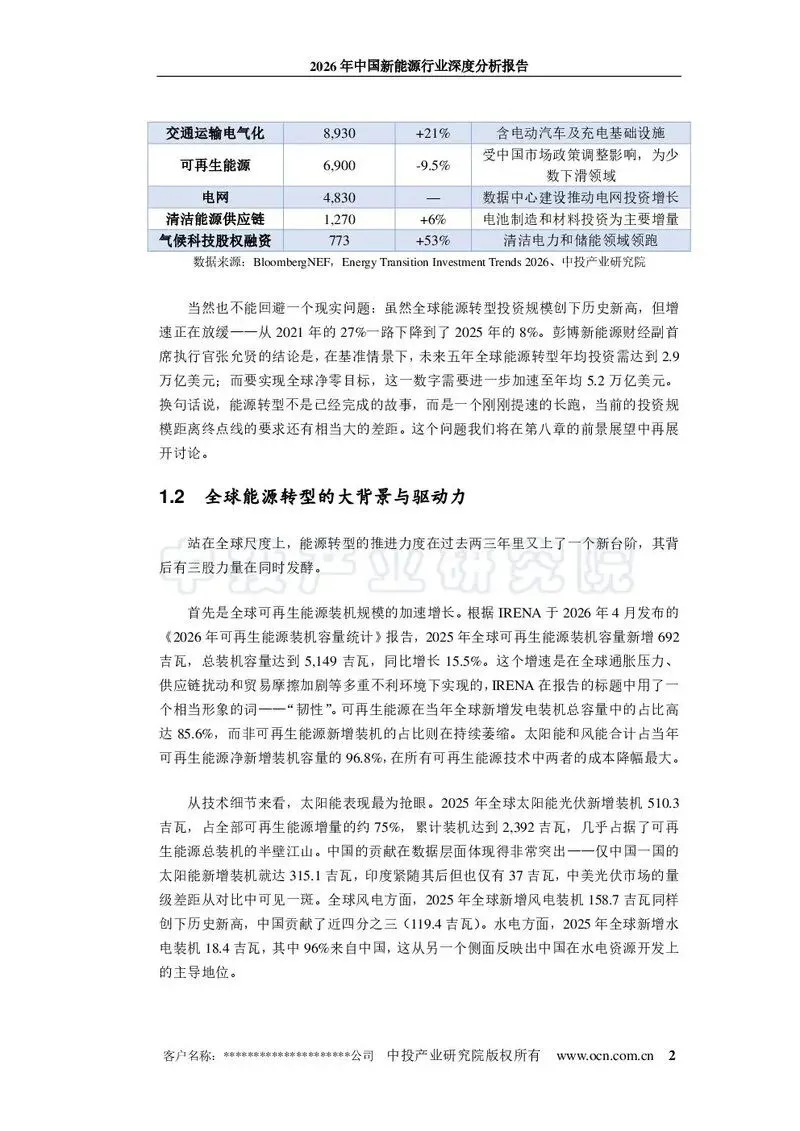

储能是2025年所有新能源细分赛道中增速最快的。全球年新增储能装机从10吉瓦到超过100吉瓦仅用了四年,而太阳能和风能达到同样规模分别花了八年和十五年。

中国在全球新型储能市场中的占比首次过半,达到51.9%。2025年中国新型储能新增装机规模达到66.4吉瓦/189.5吉瓦时,功率规模和能量规模分别同比增长约52%和73%。CNESA理事长陈海生对此概括:2025年是我国储能从规模化向市场化发展的关键一年。

趋势四:行业盈利能力严重分化,“技术壁垒”成为穿越周期的关键

有一个不容回避的现实:规模大不等于赚钱多。

光伏行业分化最为剧烈。隆基绿能归母净利润亏损64.20亿元,晶科能源亏损68.82亿元且毛利率转负,天合光能亏损70.31亿元,通威股份亏损95.53亿元——仅这几家头部企业亏损合计已超300亿元。但协鑫科技凭借颗粒硅技术(现金成本25.12元/公斤,同比降低25.1%)实现毛利率扭亏为盈至9.3%,成为逆势突围的样本。

储能领域则交出了亮眼成绩单。阳光电源2025年储能系统板块营收372.87亿元,同比增长49.39%,毛利率高达36.49%。

报告提炼出三条盈利分化的边界:海外市场边界、技术差异化边界、产业链站位边界。真正能穿越周期的不是规模最大的企业,而是技术壁垒最厚的企业。

趋势五:全球市场成为“必选项”,中国企业加速出海

2025年,中国光伏企业全球前10榜单占据11席;风电整机商全球排名前五首次全部来自中国;动力电池中国企业全球市占率首破七成;“新三样”出口规模已接近1.3万亿元。

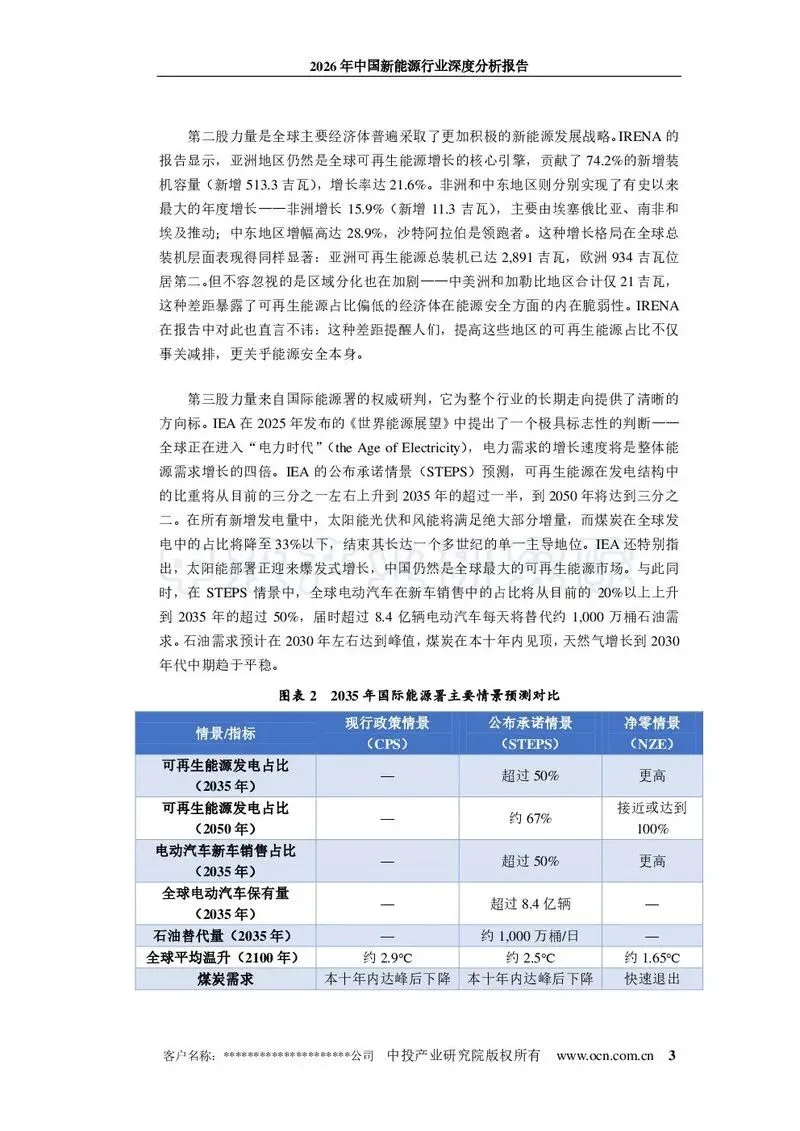

储能领域尤为突出——2025年中国储能企业新增海外订单规模达366吉瓦时,同比增长144%,覆盖全球超过60个国家和地区。报告明确指出,对中国新能源企业而言,“走出去”已经从增量选项变成了必选项。

中国新能源行业的创业赛道

机会一:光伏——技术差异化赛道(颗粒硅、BC电池)

光伏行业虽然整体承压,但技术差异化是穿越周期的唯一路径。协鑫科技凭借颗粒硅技术实现逆势突围的案例表明,成本领先的技术路线具有极强的竞争力。

在电池技术方面,报告指出XBC(背接触电池)技术是2025年最大黑马,市占率从个位数飙升至6.7%,量产平均效率高达26.5%,是目前量产效率最高的电池类型。“如果说2024年是N型替代P型的元年,那么2025年就是BC技术正式登堂入室的元年”。围绕BC电池的设备、材料、组件等配套创业方向值得关注。

机会二:储能——长时储能与钠离子电池

储能是增速最快的赛道,但行业正面临“内卷式”竞争压力。差异化是突围关键。

有两个明确的技术方向:长时储能(持续时间6小时及以上)正在快速发展;钠离子电池的规模化应用成为2025年一大看点,多家头部企业正在推进产业化布局。此外,液流电池、压缩空气、飞轮储能等技术虽占比尚小,但在各自应用场景中取得了突破。这些细分领域目前竞争尚不激烈,存在明显的创业窗口期。

机会三:新能源汽车——供应链细分与海外市场服务

2025年动力电池装车量达769.7GWh,磷酸铁锂电池占总装车量81.2%。巨大的装机量意味着上游材料、回收、设备等环节存在大量机会。

不过,新势力阵营正在崛起——2025年零跑汽车跻身行业前十并成为新势力销冠,小米汽车首年交付即突破40万辆。新势力车企的崛起带来了对差异化供应链服务的需求,包括电池管理系统、热管理、轻量化材料等细分领域。

海外市场方面,2025年汽车出口709.8万辆连续三年全球第一,新能源汽车出口261.5万辆同比翻倍。围绕新能源汽车出海的配套服务(充电桩出海、售后网络、本地化适配)存在广阔的创业空间。

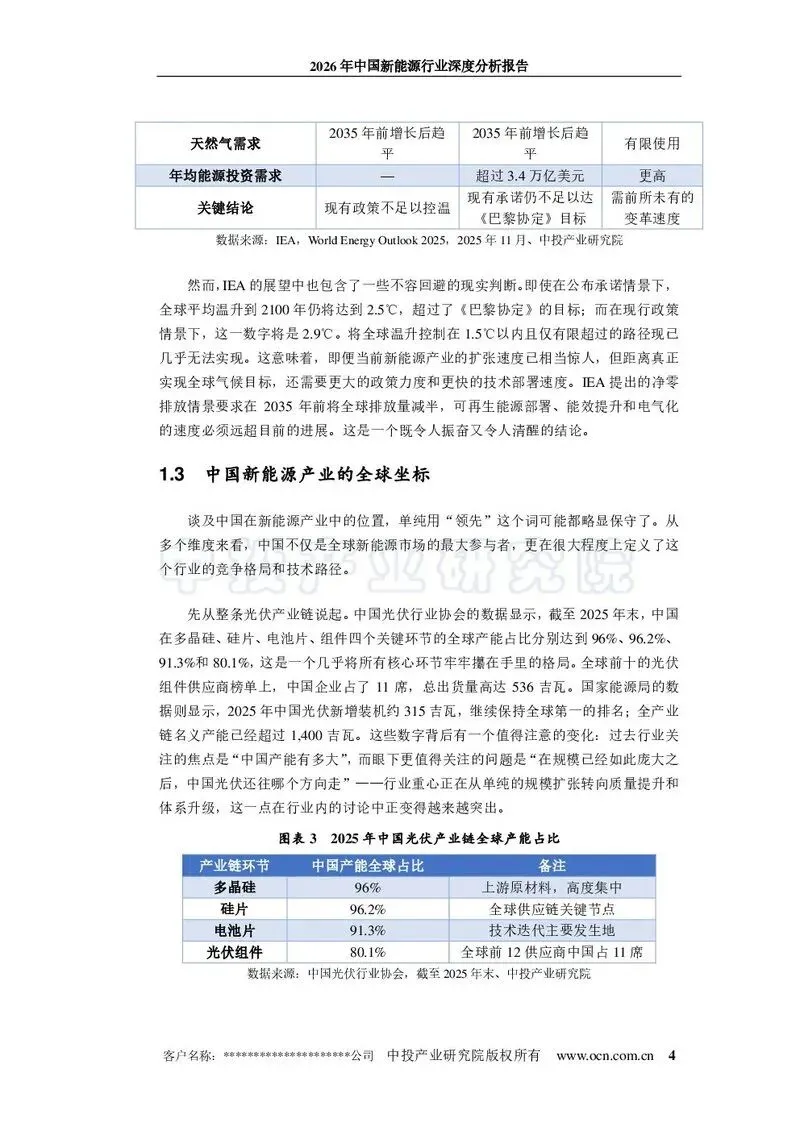

机会四:风电——深远海风电与南方新兴市场

海上风电新增主要集中在江苏、广东、山东等沿海省份,各省海上风电规划总装机已超100吉瓦,深远海风电占比有望在未来逐步提升。GWEC预测未来十年全球有望新增海上风电装机327吉瓦。深远海风电涉及的漂浮式基础、动态海缆、智能运维等细分领域,目前尚处于早期阶段,创业门槛虽高但先发优势明显。

另一个值得关注的趋势是,南方省份的新增风电装机正在快速攀升——例如广西2025年前三季度核准风电项目显著增加。“三北”地区占全国风电新增装机的79%,南方市场仍有较大渗透空间,适合区域性创业布局。

机会五:海外市场——储能与光伏的系统集成与服务

从众多数据来看,海外业务的利润率显著高于国内。阳光电源储能系统海外发货占比较高,毛利率达36%以上,远超国内平均水平。2025年中国储能企业新增海外订单366吉瓦时,同比增长144%。

这意味着,面向海外市场的储能系统集成、光伏电站EPC、本地化运维服务等领域,存在显著的创业机会。尤其是“一带一路”沿线国家和新兴市场,中国新能源产品的性价比优势明显,但本地化服务能力仍然薄弱。

机会六:动力电池回收与梯次利用

2025年国内动力电池累计装车量达769.7GWh,随着早期动力电池逐步进入退役期,电池回收与梯次利用市场将迎来爆发,巨大的装车量基数本身就是明确的市场信号。围绕电池拆解、材料再生、梯次储能等环节,存在从技术到服务的多层次创业机会。

中国新能源产业已经完成了从“补充能源”到“主体能源”的历史性跨越,但与此同时,消纳瓶颈、电价下行、贸易壁垒、关键矿产供应链安全等挑战也日益凸显。行业正在从“规模扩张”转向“质量与效率驱动”。

对于创业者而言,单纯拼规模、拼价格的时代已经结束了。未来的机会不在红海的价格战中,而在技术差异化的壁垒里、在海外市场的高溢价里、在细分赛道的早期布局里。谁能率先在颗粒硅、BC电池、长时储能、钠离子电池、深远海风电等方向上建立技术或服务的护城河,谁就能在下一轮行业洗牌中占据先机。