白糖现货市场综述

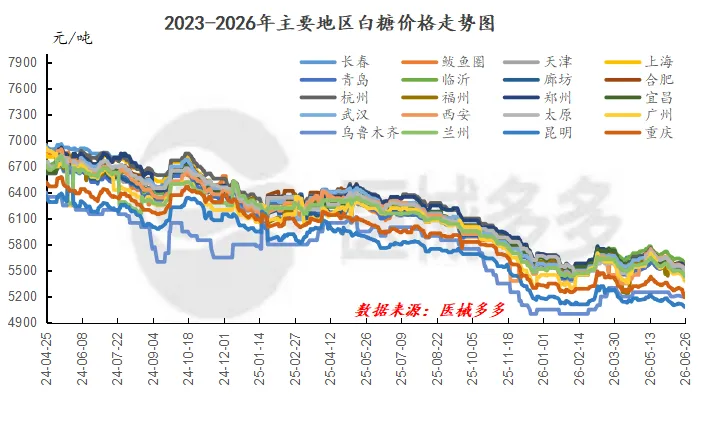

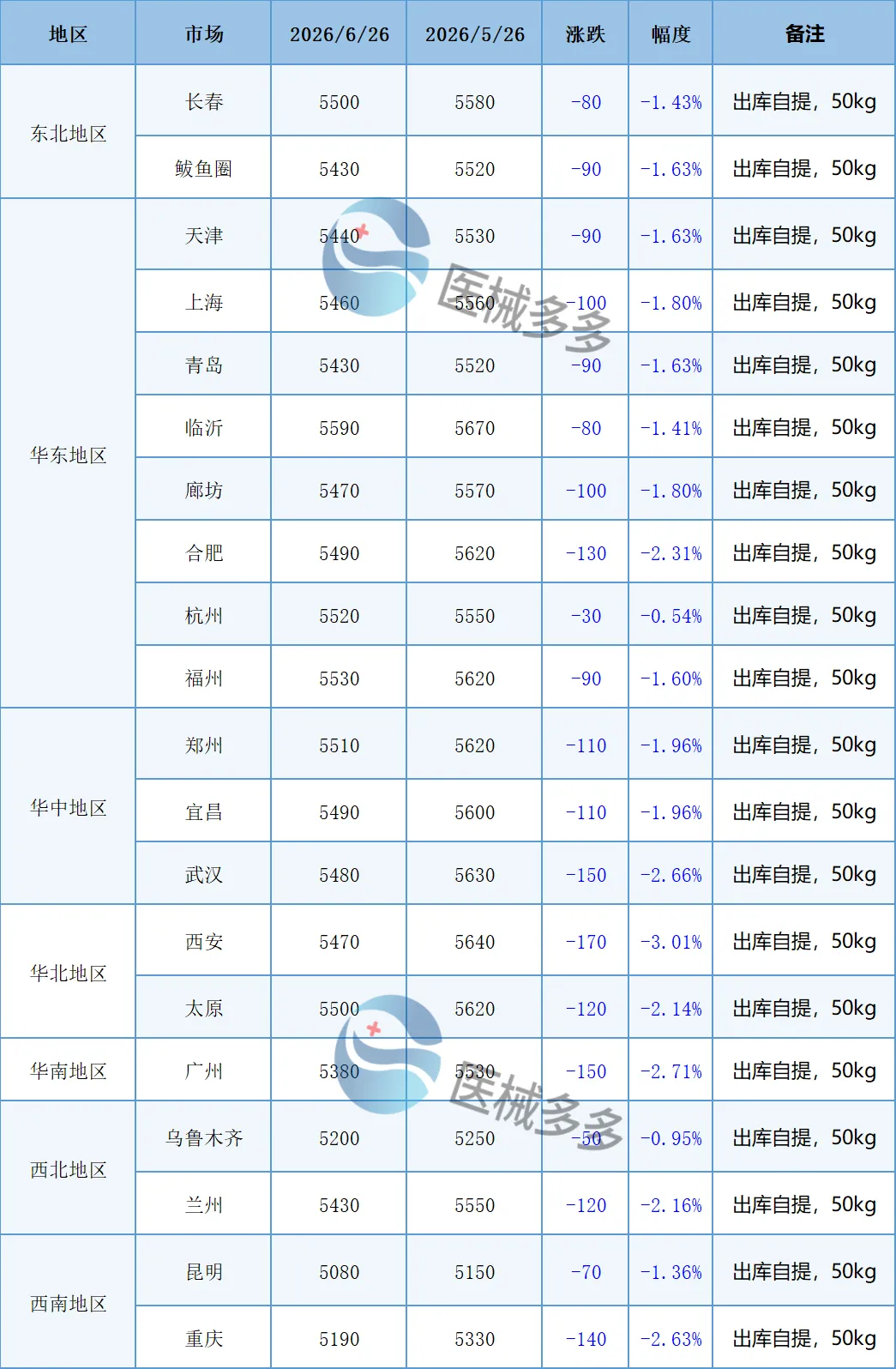

6月国内白糖市场延续了上有压力、下有支撑的震荡格局,但整体重心较5月出现明显下移。6月份期现两市的影响因素可归纳为:1、国际层面,宏观与供给双重压制原糖,但天气风险提供底部支撑,整体6月国际原糖整体承压偏弱运行,原油价格回落削弱乙醇比价支撑,均对原糖形成压制。不过,天气风险为糖价提供了底部支撑。若两国旱情持续,减产预期升温将限制原糖深跌空间。2、国内层面,国内市场的现实压力较5月更为显著。供应端榨季产糖同比增长,但产销率却极低,库存压力较大。进口方面,6月食糖进口20万吨,同比增长,进一步加大供应充裕预期。受此影响,现货报价持续下调。期货市场同样延续空头主导格局。期货主力合约从5月底5330-5430元/吨的震荡区间,一度跌破5200元/吨整数关口,触及近一年低点。6月国际糖价走弱、进口糖持续到港和库存压力持续施压。多头则依凭远期天气及成本支撑进行博弈。综合来看,6月国内白糖市场在旧季高库存+进口到港的现实压力与主产国干旱减产预期的远期利好之间反复博弈,整体延续了5月以来的震荡格局,但受原糖走弱和国内基本面压力加剧影响,价格重心较5月明显下移。月末对比月初现货价格:东北地区价格下调80-90元/吨,华东地区价格下调30-130元/吨,华中地区价格下调110-150元/吨,华北地区价格下调120-170元/吨,华南地区报价下调150元/吨,西北地区价格下调50-120元/吨,西南地区价格下调70-140元/吨。

月内白糖市场价格对比

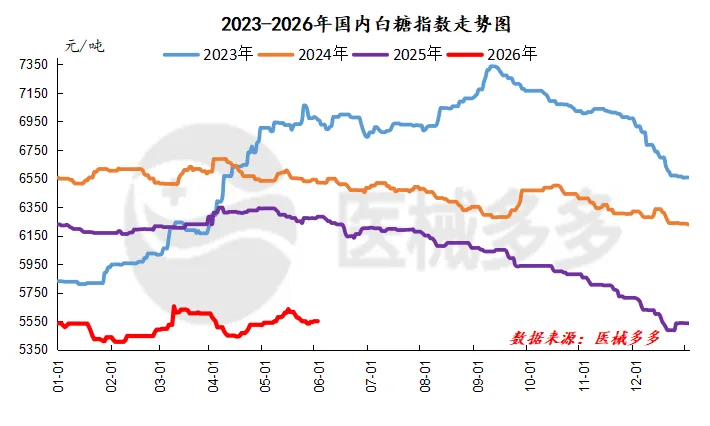

国内白糖价格指数

据医械多多数据测算,截止6月26日国内白糖价格指数为5429.5,较5月26日下调103.5,幅度1.87%。

后市预测

1、展望国内后市,7月郑糖在供应宽松压制下延续偏弱震荡,价格重心较6月仍有小幅下移可能。

2、国际层面来看,全球增产格局压制原糖反弹空间,但需警惕巴西糖醇比下调及印度季风异常带来的预期差修复风险。

3、7月核心变量在于国内夏季去库速度能否超预期,以及印度季风降雨进展。

本报告所提供的信息仅供参考

版权声明:本文由医械多多数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。