成人一次性内裤,这个曾经被视为"小众应急品"的品类,正在全球范围内经历一场前所未有的变革。在中国,它已成为电商渠道的爆款单品;在美国,它正从医疗护理用品向日常消费品转型。本文从市场规模、电商渠道、消费者画像、品牌竞争、产品结构、供应链、营销模式等十大维度,深度对比中美两国成人一次性内裤市场,为从业者和投资者提供全景式参考。

一、市场规模与增长趋势对比

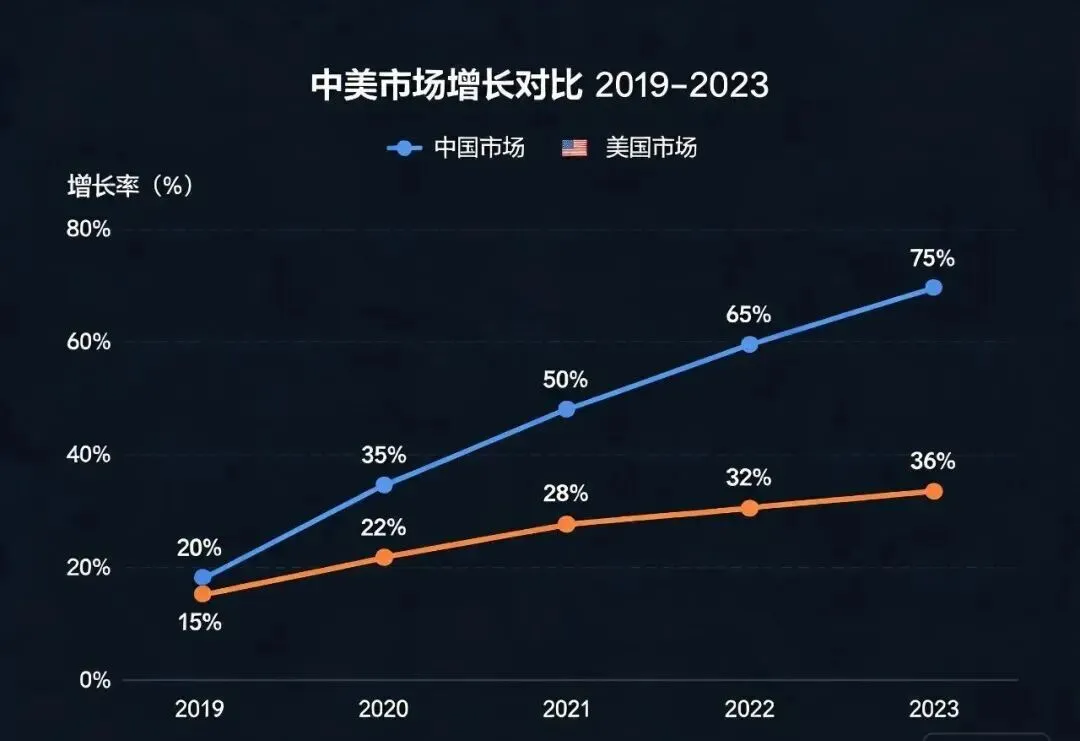

1.1 整体市场规模

以 C 端零售口径计算(不含 B 端医疗机构采购),中国成人一次性内裤市场在 2025 年已达到 62.96 亿元人民币(约 8.7 亿美元),而美国市场规模约为 5.2-5.8 亿美元(约 37-41 亿元人民币)。

关键发现:

中国市场虽起步晚,但已成为全球最大的成人一次性内裤消费市场;美国市场进入成熟期,增长主要来自产品升级和细分场景渗透;中国爆发式增长得益于电商渠道快速发展和消费者生活方式转变。

1.2 季节性特征对比

中国双 11 大促对市场的拉动作用远大于美国黑色星期五,单季贡献近一半销售额;而美国市场季节性分布相对均匀。

中美成人一次性内裤市场规模与增速对比

二、电商渠道格局对比

2.1 渠道结构对比

核心差异:中国电商是绝对主导渠道,消费者习惯在线上购买个人护理产品;美国线下药店和超市仍占主导地位,消费者更倾向于即时购买和专业咨询。

2.2 主要电商平台份额对比

中国电商平台多元化竞争激烈,抖音、小红书等内容平台快速崛起;美国则是亚马逊一家独大,占据近 70% 份额。中国形成了"天猫做品牌、京东做物流、拼多多做下沉、抖音做内容"的差异化格局,而美国电商主要以价格和配送速度竞争,内容电商发展相对滞后。

2.3 平台运营特点对比

美国电商的独特优势包括:约 20% 的在线购买采用订阅制,复购率高;部分医疗产品可用 FSA/HSA 账户支付;匿名配送和隐私包装服务完善。

三、消费者画像与需求洞察对比

3.1 核心消费者画像对比

3.2 主要购买场景对比

关键差异:中国市场以生活便利场景为主导,旅行、经期、产后三大场景合计占比超 70%;美国市场以医疗健康场景为主导,失禁护理和术后康复合计占比超 60%。在中国,一次性内裤仍被视为"应急用品";在美国,它已成为部分人群的"日常用品"。

3.3 消费者核心关注点对比

四、品牌竞争格局对比

4.1 整体竞争格局

中美品牌格局的关键差异在于:中国市场竞争激烈,本土品牌和白牌占据主导,价格战激烈;美国三大巨头(金佰利、爱适瑞、宝洁)控制了超过 50% 的份额,竞争主要集中在产品功能和创新上。

中美一次性内裤品牌竞争格局对比

五、产品结构与价格带对比

5.1 产品材质分布

5.2 价格带分布

关键发现:美国整体价格水平是中国的 2-3 倍;美国中高端产品(>$2)仅占 15% 的销量,却贡献了 35% 的销售额;中国市场价格竞争更激烈,低端产品占比大;美国产品溢价能力更强,品牌价值更高。

六、供应链与产业链对比

中国一次性内裤年产量约 300 亿条,占全球产量的 75% 以上;美国本土年产量约 50 亿条,约 45% 的产品从中国进口。中国单条中端产品成本约 1.8-2.8 元,美国约 0.8-1.2 美元(约 5.7-8.6 元人民币),成本差距显著。在灭菌方式上,中国 85% 采用 EO 环氧乙烷灭菌;美国 EO 占 60%,电子束占 40%,灭菌技术更为多元。行业标准方面,中国尚无强制性国标;美国需遵循 FDA 医疗器械标准,监管要求更为严格。

七、营销模式对比

中美营销模式与消费者沟通策略对比

八、发展趋势与机会点

共同趋势:产品向更舒适、更环保、更功能化方向升级;细分场景专属产品持续涌现;电商渠道占比持续提升;可降解材料和环保生产技术成为研发重点。

中国独特机会:男性市场目前占比仅 20%,增速达 32%;下沉市场渗透率仅约 15%,增长空间巨大;从"应急用品"向"日常用品"的转型;医美术后护理需求快速增长。

美国独特机会:中国品牌出海利用供应链优势抢占中低端市场;旅行场景占比仅 18%-22%,增长潜力大;DTC 品牌通过差异化定位挑战传统巨头;可持续产品消费者愿意支付溢价。

中美市场各自的机会与挑战解读

九、行业挑战与风险

中国市场:产品同质化严重,价格战激烈;缺乏强制性国标,劣质产品充斥;消费者存在"不干净、不环保"的认知误区;一次性塑料制品面临日益严格的环保政策压力。

美国市场:头部品牌垄断,新品牌进入门槛高;FDA 监管严格,认证成本高;物流成本是中国的 3-4 倍;消费者品牌忠诚度极高,新品牌建设需要大量投入。

十、对中国品牌的启示与建议

国内市场:差异化定位瞄准男性、医美、运动等细分赛道;品质升级严格把控质量;通过内容营销建立品牌信任;提前布局环保材料应对政策变化。

出海美国:产品初期主打旅行和日常场景,避开失禁市场;渠道以亚马逊为切入点,利用 FBA 服务;营销与旅行、生活方式类 KOL 合作场景化营销;合规严格遵守 FDA 法规,聘请当地法律顾问。

结语

中美两国成人一次性内裤市场虽处于不同发展阶段,但都具有巨大潜力。中国市场正处于高速增长期,机会在于市场普及和细分场景深耕;美国市场已进入成熟期,机会在于差异化竞争和中国品牌出海。对于中国品牌而言,应充分利用国内市场的先发优势和供应链优势,在巩固国内市场的同时,积极拓展海外市场,通过产品创新、品牌建设和精细化运营,在全球市场占据更重要的地位。

◆ ◆ ◆

?

觉得这篇报告对你有帮助?欢迎转发、收藏

评论区聊聊你对一次性内裤市场的看法