关注我们 | 聚焦液冷前沿动态

服务器液冷冷板市场正处在一个历史性的拐点,从一个服务于高性能计算(HPC)的利基组件,转变为推动人工智能革命的主流技术。2024年,该市场价值为1.53亿美元,预计到2031年将飙升至43.6亿美元,其复合年增长率(CAGR)将达到前所未有的62.3%。这一增长是新一代人工智能加速器带来的散热挑战的直接后果,传统风冷技术在这些挑战面前已显得力不从心。

寡头垄断的核心格局

当前市场并非一个碎片化的自由竞争领域,而是一个高度集中的寡头垄断市场。排名前五的制造商——奇鋐科技(AVC)、双鸿科技(Auras)、酷冷至尊(Cooler Master)、CoolIT Systems和博伊德公司(Boyd Corporation)——合计占据了全球约96%的市场份额。这种集中度凸显了市场的极高准入门槛,包括深厚的热管理工程专业知识、与服务器OEM厂商建立的稳固供应链关系,以及在严苛质量控制下进行规模化生产的能力。

人工智能是首要催化剂

来自NVIDIA、AMD和Intel等公司的高热设计功耗(TDP)GPU和AI加速器的普及,是推动市场增长的最重要单一因素。NVIDIA的GB200/GB300等平台明确指定采用单相直接芯片液冷(single-phase direct-to-chip cooling),这正在迫使整个数据中心生态系统进行系统性转变。

复杂且分层的供应链

竞争格局呈现多层次结构,主要包括:(1)专业的零部件制造商(即寡头集团);(2)提供完整直接液冷(DLC)模块的集成解决方案提供商;(3)开发专有解决方案的垂直整合服务器OEM厂商;以及(4)提供周边生态系统(如冷却液分配单元CDU等)的大型基础设施供应商。

战略展望

未来五年,市场竞争的决定性因素将是制造规模的扩张、战略性并购活动(如施耐德电气收购Motivair的案例所示),以及在商用零部件供应商与寻求加强对其散热解决方案控制的服务器OEM厂商之间可能出现的“权力博弈”。在冷板技术层面的创新能力(例如微对流设计)将成为关键的差异化优势。

第二部分:新的散热范式:市场格局与未来轨迹

2.1 市场规模与增长预测:前所未有的扩张

核心数据显示,服务器液冷冷板市场在2024年的估值为1.53亿美元,预计到2031年将达到43.6亿美元,复合年增长率高达62.3%。

这一惊人的增长率需要放在更广泛的、但增长相对较缓的数据中心液冷市场背景下进行审视。整个数据中心液冷市场预计将从2025年的28.4亿美元增长到2032年的211.4亿美元,复合年增长率为33.2%。进一步细分,直接芯片(DTC)液冷市场的规模在2024年为21.1亿美元,预计到2034年将达到127.6亿美元,复合年增长率为19.72%。

将这些数据并列分析,可以揭示出市场的内在结构性转变。冷板市场高达62.3%的复合年增长率,远超整体液冷市场约20%-30%的增长率,这清晰地表明,基于冷板的直接液冷(DLC)不仅是当前的主流,更是液冷领域中增长最快的技术路线。它正在蚕食其他技术(如完全浸没式液冷)在主流AI部署中的增长潜力。这一趋势的背后,是行业领导者的关键技术决策。例如,NVIDIA为其旗舰GB200/GB300平台指定采用单相DLC技术,这实际上为最大规模的AI部署强制规定了冷板作为标准散热方案。这一决定使得冷板技术相对于其他更小众的技术(如面临PFAS冷却液监管障碍的双相浸没式液冷)获得了巨大的市场推动力。因此,冷板不仅仅是液冷系统中的一个组件,它已成为定义当前液冷市场扩张阶段的关键枢纽。

2.2 主要增长动力:AI带来的无法回避的物理定律

AI加速器的散热难题

AI工作负载,特别是生成式AI,会驱动芯片达到其热设计功耗(TDP)的极限,产生巨大热量。生成式AI的能耗是传统计算任务的10到30倍。在数据中心中,冷却系统本身就可能消耗高达40%的总能源。

芯片功率密度不断攀升

传统风冷技术正面临一个硬性物理极限,通常认为其散热能力上限在每个机柜12-15kW左右。然而,如今单个AI服务器的功耗就已超过10kW,这使得直接液冷成为一种物理上的必需品,而不再是可有可无的节能选项。

数据中心密度与经济效益

液冷技术能够支持远高于风冷的服务器部署密度,使数据中心运营商能够在每平方英尺的物理空间内最大化算力输出,这是一个至关重要的经济驱动因素。

可持续性与PUE指令

全球范围内的环保压力和法规(例如,欧盟要求到2030年新建数据中心的电源使用效率PUE值达到1.3)正在推动行业从高能耗的风冷方案转型。液冷技术可以将PUE值显著降低至1.15以下,并将冷却系统的能耗降低40%至60%。

2.3 区域市场分析

北美

北美是全球最大的市场,在2024年占据了40%的市场份额。这主要得益于该地区高度集中的超大规模数据中心,其中美国拥有全球最多的5,387个数据中心。这些数据中心由Google、AWS和Microsoft等科技巨头运营,它们是AI基础设施最早和最大的采用者。

亚太地区

亚太地区是增长最快的市场,预计复合年增长率将达到22.7%。其增长动力来自于中国和印度等国家的大规模数字化进程和云基础设施建设,以及该地区强大的本土服务器制造业基础,如中国的浪潮信息和超聚变等。

欧洲

欧洲市场的增长得到了严格的能效指令和可持续发展目标的有力支持。

第三部分:冷板剖析:技术与创新深度解读

3.1 核心冷板技术对比分析

本节旨在阐明供应商在设计和制造过程中必须权衡的各种因素,并对四种主要的冷板技术进行分析:

●冲压式冷板(Stamped Cold Plates):利用铝材冲压工艺,实现低成本和轻量化结构。这种技术非常适合中等散热需求的应用,通过增加内部鳍片和采用可控气氛钎焊(CAB)工艺,其性能可以得到进一步提升。

●机加钎焊式冷板(Machined & Brazed Cold Plates):提供最高程度的定制化和性能。复杂的内部流道通过CNC精密加工成型,然后通过钎焊(可控气氛钎焊或真空钎焊)工艺将多个部件融为一体,形成一个坚固、无泄漏的整体。这是高性能计算领域的首选方案,因为这些应用对散热性能有极致要求。

●微通道冷板(Microchannel Cold Plates):通过在板内蚀刻或加工出大量微小通道,极大地增加了与冷却液接触的表面积,从而在高热流密度的应用中实现卓越的散热性能。然而,其制造工艺更为复杂,成本也更高。

●先进设计(微对流等):引入新兴技术,如JetCool公司专利的微对流冷却技术。该技术通过将冷却液射流直接对准热点进行冷却,声称其性能优于传统的微通道设计。

3.2 材料科学:铜与铝的权衡

●铜:拥有无与伦比的导热性能,是最高性能应用的首选材料,例如用于AI和GPU集群的纯铜冷板。

●铝:重量更轻,成本效益更高,常用于冲压式设计。

●铜铝混合:这是目前市场上的主流产品类型,占据了68%的市场份额。这种设计在关键区域使用铜以保证性能,而在结构部分使用铝以节约成本和减轻重量,为大规模部署的服务器提供了最佳的性能与成本平衡。

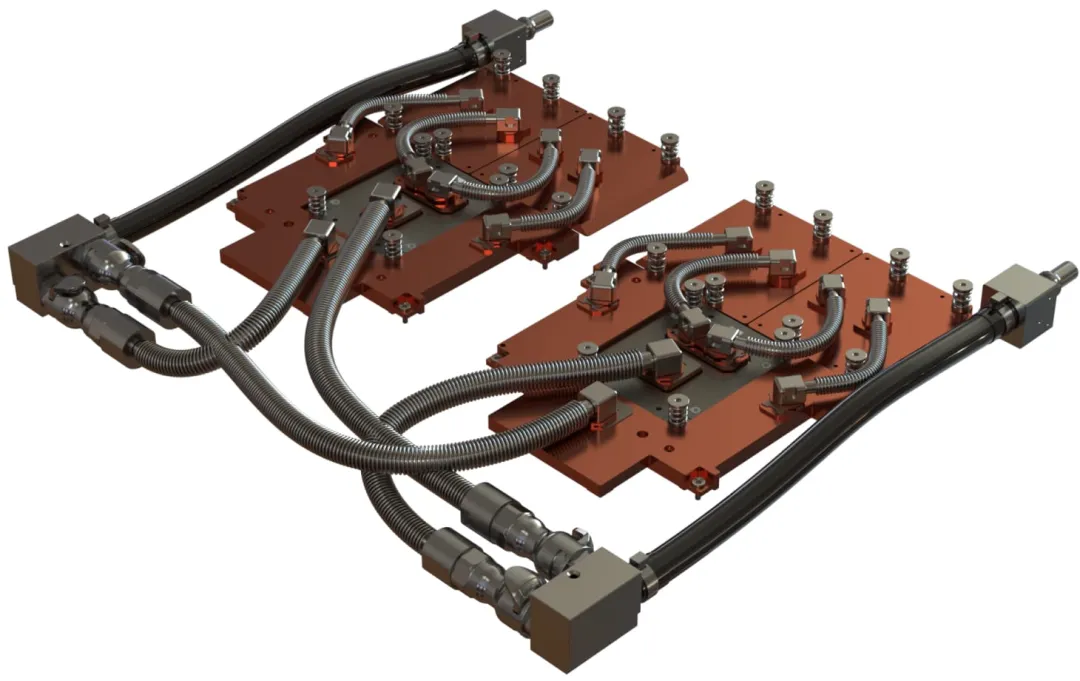

3.3 冷板在完整DLC生态系统中的角色

冷板只是整个直接液冷系统中的一个环节,该系统还包括:

●冷却液分配单元(CDU):作为系统的“心脏”,负责泵送和管理冷却液。Vertiv、施耐德电气和CoolIT Systems等专业公司是该领域的主要供应商。

●歧管(Manifolds):负责将冷却液从CDU分配到机柜内的每个服务器。

●快速断开接头(QDs):这是实现服务器热插拔维护的关键组件,允许在不排空整个系统冷却液的情况下更换服务器。

冷板的技术选择对整个系统架构具有连锁效应。例如,一个高性能但压降也极高的微通道冷板,可能需要CDU配备更强大、更耗能的泵来维持所需的流速。反之,像JetCool的微对流冷却或CoolIT的Split-Flow微通道架构等旨在最小化压降同时最大化性能的技术,则允许使用更小、更高效的CDU。这种在冷板层面的创新,不仅提升了组件本身的性能,还直接促使整个液冷回路的效率提升和成本降低,最终影响数据中心运营商的总拥有成本(TCO)。

表2:冷板技术对比矩阵

下表对不同的制造技术进行了清晰的技术比较,使采购经理或工程师能够快速评估哪种技术最适合其特定应用。

技术类型 | 相对散热性能 | 相对制造成本 | 典型压降 | 设计灵活性/定制化 | 理想应用场景 |

冲压式 | 中 | 低 | 中 | 低 | 通用服务器 |

机加钎焊式 | 高 | 高 | 中-高 | 高 | HPC/AI加速器 |

微通道 | 很高 | 高 | 高 | 中 | 高热流密度应用 |

微对流 | 很高 | 很高 | 低 | 高 | 极限性能AI/HPC |

第四部分:全球冷板供应商排名与分析(30强)

本节是报告的核心,首先呈现一个总览表,然后根据市场影响力与商业模式将供应商分为不同梯队进行深入分析。

表3:全球服务器液冷冷板供应商30强

公司名称 | 总部所在国家/地区 | 市场份额梯队 | 主要冷板技术 | 主要OEM/超大规模客户合作伙伴 | 商业模式 |

AVC | 中国台湾 | 寡头 | 机加钎焊、冲压 | HP, Lenovo, Dell, IBM | 零部件专家 |

Auras | 中国台湾 | 寡头 | 机加钎焊、微通道 | Dell, Quanta, Compal | 零部件专家 |

Cooler Master | 中国台湾 | 寡头 | 机加钎焊、先进设计 | 工业OEM | 零部件专家 |

CoolIT Systems | 加拿大 | 寡头 | 微通道 (Split-Flow) | Dell, HPE, Supermicro | 解决方案集成商 |

Boyd | 美国 | 寡头 | 冲压、机加钎焊 | NVIDIA, Intel, AMD | 零部件专家 |

Asetek | 丹麦 | 领导者 | 机加钎焊 (D2C) | Cray, Fujitsu (历史) | 解决方案集成商 |

Vertiv | 美国 | 领导者 | (主要提供CDU) | 多个数据中心 | 基础设施供应商 |

Schneider | 法国 | 领导者 | 机加钎焊 (通过Motivair) | HPC客户 | 基础设施供应商 |

ZutaCore | 以色列 | 技术颠覆者 | 双相、直接芯片 | Dell, Supermicro | 解决方案集成商 |

JetCool Technologies | 美国 | 技术颠覆者 | 微对流 | Dell, Flex | 解决方案集成商 |

浪潮信息 | 中国 | 垂直整合 | 专有冷板技术 | JD Cloud | 垂直整合 |

超聚变 | 中国 | 垂直整合 | 专有冷板技术 | 电信、金融客户 | 垂直整合 |

Wiwynn | 中国台湾 | 垂直整合 | 专有冷板技术 | 超大规模客户 | 垂直整合 |

Supermicro | 美国 | 垂直整合 | 多种技术 | 企业及HPC客户 | 垂直整合 |

戴尔科技 | 美国 | 垂直整合 | (与合作伙伴共同开发) | 企业及超大规模客户 | 垂直整合 |

HPE | 美国 | 垂直整合 | (与合作伙伴共同开发) | HPC及企业客户 | 垂直整合 |

尼得科 | 日本 | 生态系统 | 未知 | 未知 | 零部件专家 |

力致科技 | 中国台湾 | 生态系统 | 未知 | 未知 | 零部件专家 |

建准电机 | 中国台湾 | 生态系统 | 未知 | 未知 | 零部件专家 |

台达电子 | 中国台湾 | 生态系统 | 多种液冷系统 | 未知 | 基础设施供应商 |

深圳飞荣达 | 中国 | 生态系统 | 未知 | 未知 | 零部件专家 |

深圳垒石 | 中国 | 生态系统 | 未知 | 未知 | 零部件专家 |

英维克 | 中国 | 生态系统 | 专有冷板技术 | 国内服务器厂商 | 解决方案集成商 |

宁畅 | 中国 | 生态系统 | (与合作伙伴共同开发) | 国内互联网、电信客户 | 垂直整合 |

威图 (Rittal) | 德国 | 生态系统 | 多种液冷系统 | 未知 | 基础设施供应商 |

世图兹 | 德国 | 生态系统 | 多种液冷系统 | 未知 | 基础设施供应商 |

LiquidStack | 荷兰/美国 | 生态系统 | (主营浸没式) | 未知 | 解决方案集成商 |

三菱重工 | 日本 | 生态系统 | 直接芯片 | Dell, HP, Supermicro | 解决方案集成商 |

富士通 | 日本 | 生态系统 | 直接芯片 | HPC客户 | 解决方案集成商 |

Chilldyne | 美国 | 生态系统 | 专有冷板技术 | 未知 | 解决方案集成商 |

4.1 第一梯队:寡头集团——五大主导制造商(合计市场份额约96%)

该梯队的公司通过规模、长期的OEM合作关系和全面的技术组合控制着市场。

1.奇鋐科技 (AVC) (中国台湾):成立于1991年,是一家在台湾上市的热管理解决方案巨头。作为行业先驱,AVC在中国大陆和越南拥有庞大的生产基地。其产品线覆盖从风扇、散热片到先进的液冷系统,包括为NVIDIA H100等高端GPU设计的液冷板。AVC是HP、联想、戴尔、IBM等全球主要PC和服务器OEM厂商的核心供应商,其主导地位源于巨大的生产规模、成本效益和根深蒂固的供应链关系。

2.双鸿科技 (Auras) (中国台湾):成立于1998年,从笔记本散热器起家,现已发展成为服务器散热领域的重要参与者。公司提供全面的气冷和液冷解决方案,包括用于AI和HPC的机架式系统,集成了冷板、智能歧管和CDU。Auras正积极开发带有集成监控功能的智能液冷系统。其长期客户包括戴尔、广达、仁宝、纬创和和硕等顶级OEM和ODM厂商。

3.酷冷至尊 (Cooler Master) (中国台湾):在PC爱好者市场拥有超过30年的品牌历史,并将其在工业服务器散热领域的经验应用于高端系统。尽管以消费级产品闻名,但其工业级OEM业务是其位列前五的关键。其“Cooling X”系统展示了集成了侧板散热器和定制CPU/GPU水冷头的先进液冷技术。

4.CoolIT Systems (加拿大):专注于直接液冷(DLC)技术的领导者,总部位于卡尔加里,在北美和亚洲拥有重要业务。公司最近获得了KKR的战略投资。CoolIT专注于模块化的机架级DLC解决方案(Rack DLC™),以其专利的Split-Flow和OMNI™全金属冷板以及广泛的CDU产品线而闻名。为满足AI需求,公司正在将其制造能力扩大25倍 。CoolIT与几乎所有主要的服务器OEM厂商都有深入且公开的合作,包括戴尔、HPE、超微和技嘉。

5. Boyd Corporation (美国):拥有超过90年历史的全球性多元化工程材料和热管理解决方案制造商 。总部位于加州普莱森顿,在全球三大洲拥有庞大的制造网络。Boyd提供最广泛的冷板技术组合之一,包括冲压式、机加钎焊式、圆管式和扁管式设计。公司还为NVIDIA、Intel和AMD的芯片提供参考设计,并宣布与NVIDIA合作以简化AI部署。

4.2 第二梯队:集成解决方案领导者与技术颠覆者

该梯队的公司或提供完整的解决方案,或拥有独特的颠覆性技术,对现有市场格局构成挑战。

6.Asetek (丹麦):一体式(AIO)液冷散热器的发明者,在PC和数据中心/HPC市场拥有深厚的积累。提供直接芯片(D2C)解决方案,包括集成的泵/冷板组件和InRackCDU™ 。其历史上的重要OEM合作伙伴包括Cray和富士通。

7.维谛技术 (Vertiv) (美国):数据中心基础设施领域的巨头,提供一整套热管理解决方案。其Vertiv™ CoolChip CDU系列产品主要用于支持直接芯片液冷应用,但公司本身更侧重于提供CDU等周边基础设施,而非自主制造冷板。

8.施耐德电气 (Schneider Electric) (法国) (通过Motivair):另一家基础设施巨头,通过战略性收购美国HPC液冷专家Motivair,获得了强大的直接芯片液冷能力。Motivair的产品组合包括CDU、冷板和背板热交换器。

9.ZutaCore (以色列):凭借其HyperCool®技术成为关键创新者,这是一种双相、无水、直接芯片的解决方案。该技术利用介电液体在芯片表面沸腾来高效传热。其合作伙伴包括戴尔和超微,并已获得Intel和AMD的认证。

10.JetCool Technologies (美国):凭借其专利的微对流冷却®技术成为技术颠覆者。该技术使用微小的冷却液射流直接对准热点,而非通过通道。据称其性能比微通道冷板高出25-37%。公司与戴尔和伟创力(Flex)在制造和部署方面进行合作。

4.3 第三梯队:垂直整合的服务器巨头

这些是主要的服务器制造商,它们设计并集成自己的液冷解决方案,既是冷板市场的客户,也是商用供应商的竞争对手。

11.浪潮信息 (Inspur Information) (中国):中国顶级的服务器制造商,明确提出了“All in液冷”战略。公司提供全栈液冷产品,包括用于CPU、GPU、内存和VRM的专有冷板。浪潮信息在中国液冷服务器市场占据超过40%的主导份额 ,并与京东云等客户进行大规模部署合作。

12.超聚变 (xFusion) (中国):前身为华为服务器业务,现已成为全球领先的服务器基础设施提供商。提供FusionPoD等机架级全液冷服务器,采用专有的冷板技术。在中国液冷服务器市场排名第二。

13.纬颖科技 (Wiwynn) (中国台湾):为超大规模数据中心供货的主要ODM厂商。开发自己的冷板液冷技术,包括单相(水)和双相(介电液体)冷却解决方案。其设计注重兼容性和易于维护,如采用盲插连接器。

14.超微电脑 (Super Micro Computer) (美国):领先的高性能服务器供应商,提供从冷板等独立组件到配备CDU和冷却塔的完整机架级系统的全面液冷解决方案。公司也与CoolIT等专业厂商合作提供部分解决方案。

15.戴尔科技 (Dell Technologies) (美国):全球服务器市场的领导者,将液冷技术集成到其PowerEdge服务器产品线中。戴尔与CoolIT(用于Zenith超级计算机)和ZutaCore等专业公司紧密合作,同时也开发自己的解决方案。

16.慧与科技 (Hewlett Packard Enterprise, HPE) (美国):HPC和企业服务器领域的主要参与者。HPE为其Cray超级计算机系列与CoolIT合作,采用其被动式冷板回路。

4.4 第四梯队:更广泛的生态系统——关键零部件供应商和区域专家

该梯队的公司包括其他重要的零部件制造商和在特定区域有影响力的参与者,共同构成了完整的市场生态。

17.尼得科 (Nidec) (日本):全球性的电机和零部件制造商,被认为是冷板市场的重要参与者之一。

18.力致科技 (Forcecon) (中国台湾):一家热管理模块制造商,同样被视为关键参与者。

19.建准电机 (KENMEC) (中国台湾):另一家在热管理组件领域知名的公司。

20.台达电子 (Delta Electronics) (中国台湾):全球电源和热管理解决方案的领导者,提供包括液冷系统在内的多种解决方案。

21.深圳飞荣达 (Shenzhen FRD) (中国):一家被提及的材料和组件公司。

22.深圳垒石新材料 (Shenzhen Cotran New Material) (中国):另一家在生态系统中被提及的材料公司。

23.英维克 (Envicool) (中国):中国专业的环境控制设备制造商,提供“Coolinside”全链条液冷解决方案,包括用于服务器和数据中心的冷板 。

24.宁畅 (Nettrix) (中国):一家快速增长的中国服务器制造商,在国内液冷服务器市场排名第三。与Intel和NVIDIA有合作关系。

25.威图 (Rittal) (德国):全球数据中心基础设施的领导者,提供先进的冷却解决方案。

26.世图兹 (STULZ) (德国):专注于精密空调和数据中心冷却解决方案的专家。

27.LiquidStack (荷兰/美国):双相浸没式液冷的领导者,但在更广泛的液冷领域也被视为有潜力的参与者。

28.三菱重工 (Mitsubishi Heavy Industries) (日本):提供直接芯片冷却解决方案,并有在戴尔、惠普和超微服务器上成功安装的记录。

29.富士通 (Fujitsu) (日本):提供端到端IT解决方案,拥有先进的直接冷却技术,尤其在HPC领域。

30.Chilldyne (美国):提供标准和定制化的冷板,采用独特的“湍流器”(turbulator)技术来增强热吸收,并提供负压液冷系统。

第五部分:战略要务与未来展望

5.1 关键战略问题与竞争动态

垂直整合与商用供应的博弈

服务器OEM厂商(如浪潮信息、超聚变、纬颖)开发自有专有冷板的趋势,与依赖商用市场(第一梯队的寡头)的传统模式之间存在战略张力。这种动态将塑造未来的市场结构。OEM厂商寻求通过垂直整合来优化性能、控制成本和供应链,而商用供应商则凭借其规模、专业知识和跨平台兼容性来维持市场地位。

供应链集中与地缘政治风险

排名前三的供应商(AVC、双鸿、酷冷至尊)高度集中于中国台湾地区,这对全球数据中心产业构成了重大的地缘政治和供应链风险。这一现实将促使全球客户寻求供应链多元化,从而为北美(如博伊德、CoolIT)和欧洲的供应商带来战略机遇。

并购与市场整合

施耐德电气对Motivair的收购案预示了未来的趋势。大型基础设施供应商可能会继续收购专业的液冷技术公司,以提供从“芯片到冷却塔”(chip-to-chiller)的端到端解决方案,从而在快速增长的市场中占据更有利的竞争地位。

替代技术的潜在威胁

尽管目前基于冷板的DLC技术占据主导地位,但完全浸没式液冷(由GRC和LiquidStack等公司引领)在超高密度应用场景中仍具有长期潜力。未来,浸没式液冷技术是否会因其更高的散热效率而在特定领域挑战冷板市场,仍是一个值得关注的变量。

5.2 五年市场与技术展望

技术演进

为应对超过1500W TDP的芯片散热需求,预计更先进的冷板设计(如微通道、微对流)将成为主流。双相冷却技术(如ZutaCore的方案)如果能够在大规模部署中证明其可靠性和成本效益,其市场份额可能会增加。

竞争格局变化

随着JetCool和ZutaCore等创新者的崛起以及服务器OEM厂商内部能力的增强,前五大供应商96%的市场份额可能会略有下降。然而,由于行业的高准入门槛,市场不太可能出现大规模的碎片化。

“智能”冷却的兴起

将传感器和智能控制系统直接集成到冷却回路中(如双鸿科技正在探索的方向)将成为一个关键的增值点。这将实现预测性维护、动态性能优化和更高的能源效率,为数据中心运营商提供更精细化的管理能力。

5.3 对主要利益相关者的行动建议

对于服务器OEM厂商和超大规模数据中心运营商:

应制定双源采购战略,在依赖台湾寡头供应商的同时,积极与北美/欧洲的供应商和创新者建立合作关系,以降低供应链风险。同时,投资于内部热管理工程团队,以便与供应商共同设计解决方案,避免被锁定在单一供应商的生态系统中。

对于零部件供应商(寡头集团):

应通过大力投资下一代冷板技术的研发来捍卫市场份额。提供更集成的解决方案(例如,预先验证的液冷回路),以简化小型服务器制造商的采用过程,巩固客户关系。

对于投资者:

冷板市场是投资AI热潮的“镐和铲”策略。关注第一梯队的供应商可以获得市场规模的敞口,而投资第二梯队的创新者则可能带来高增长、高风险的机会。Motivair的收购案表明,专业的液冷公司是极具吸引力的并购标的。

感谢您的点赞、分享!

|