手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

2026汽车行业出口深度研究报告

日期:2026-06-26 23:58:25 来源:网络整理 作者:本站编辑

评论:0

2026汽车行业出口深度研究报告

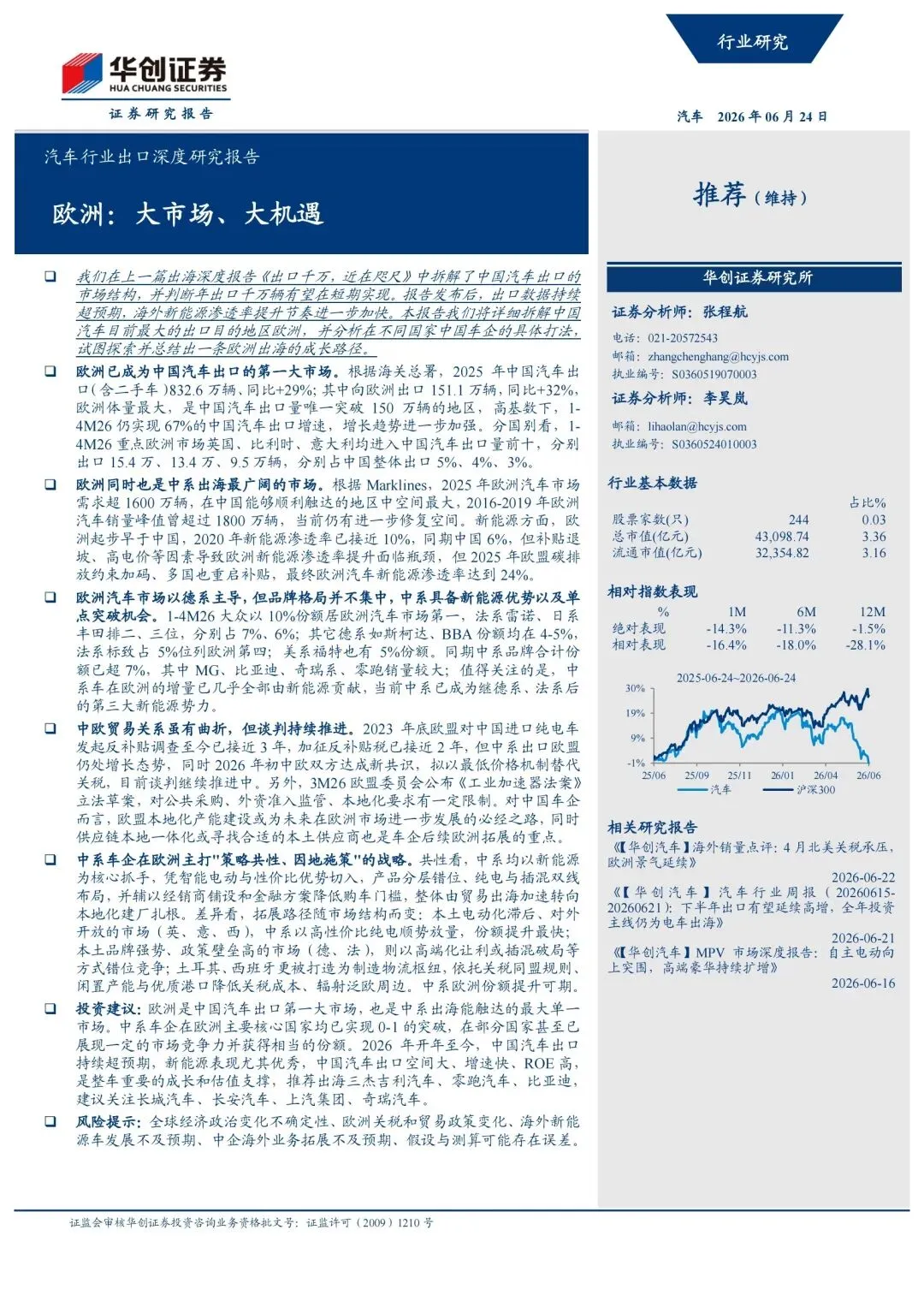

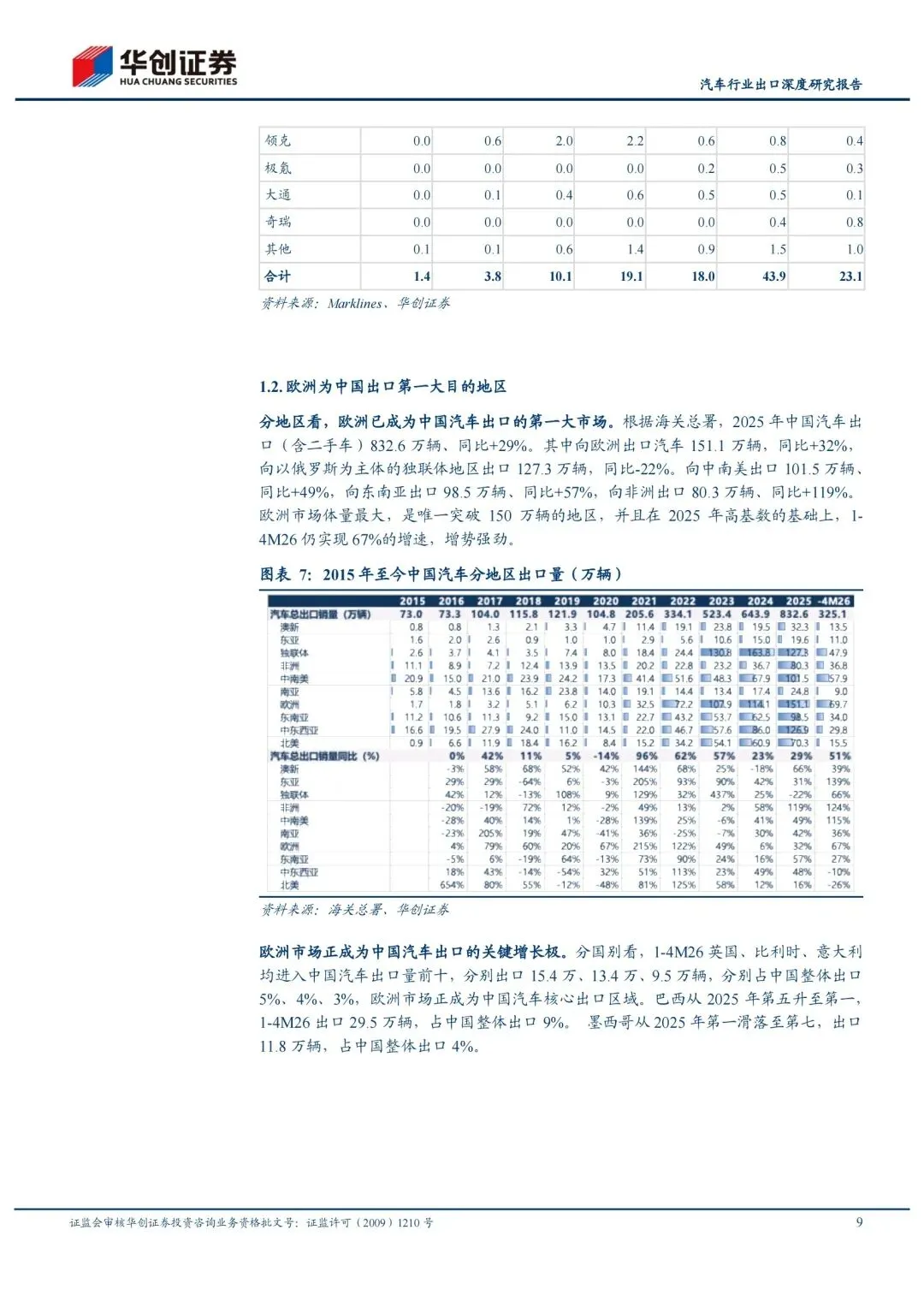

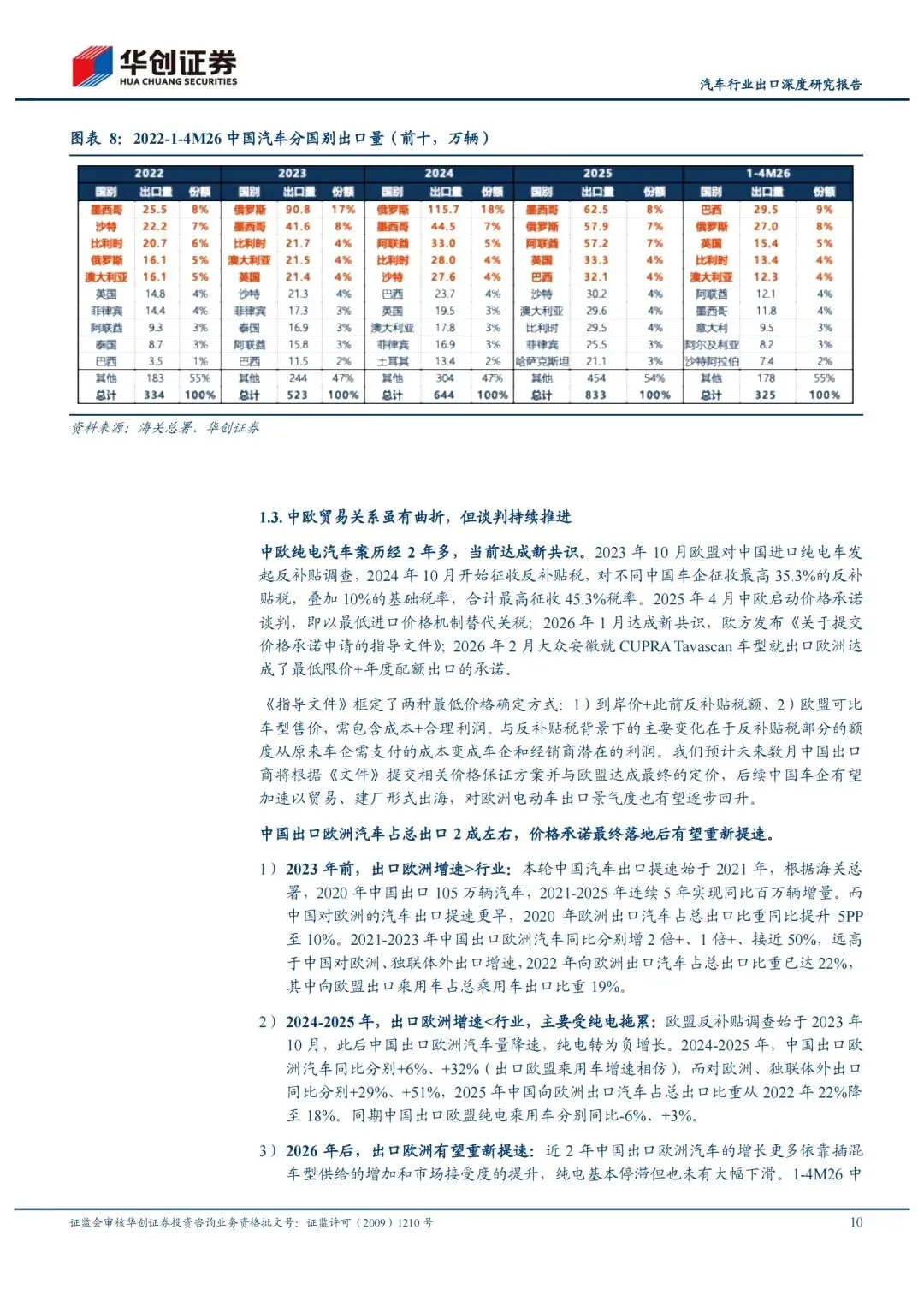

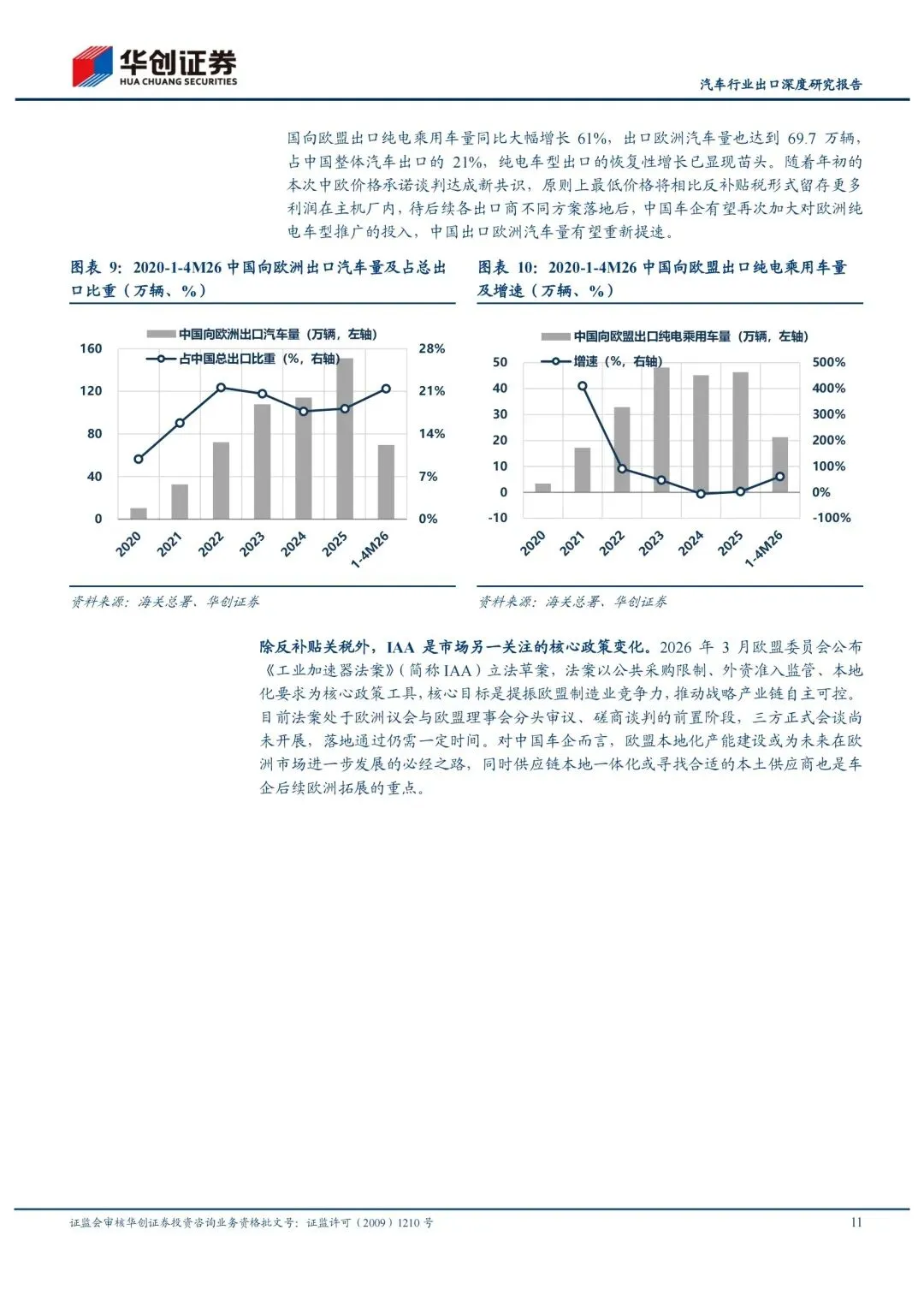

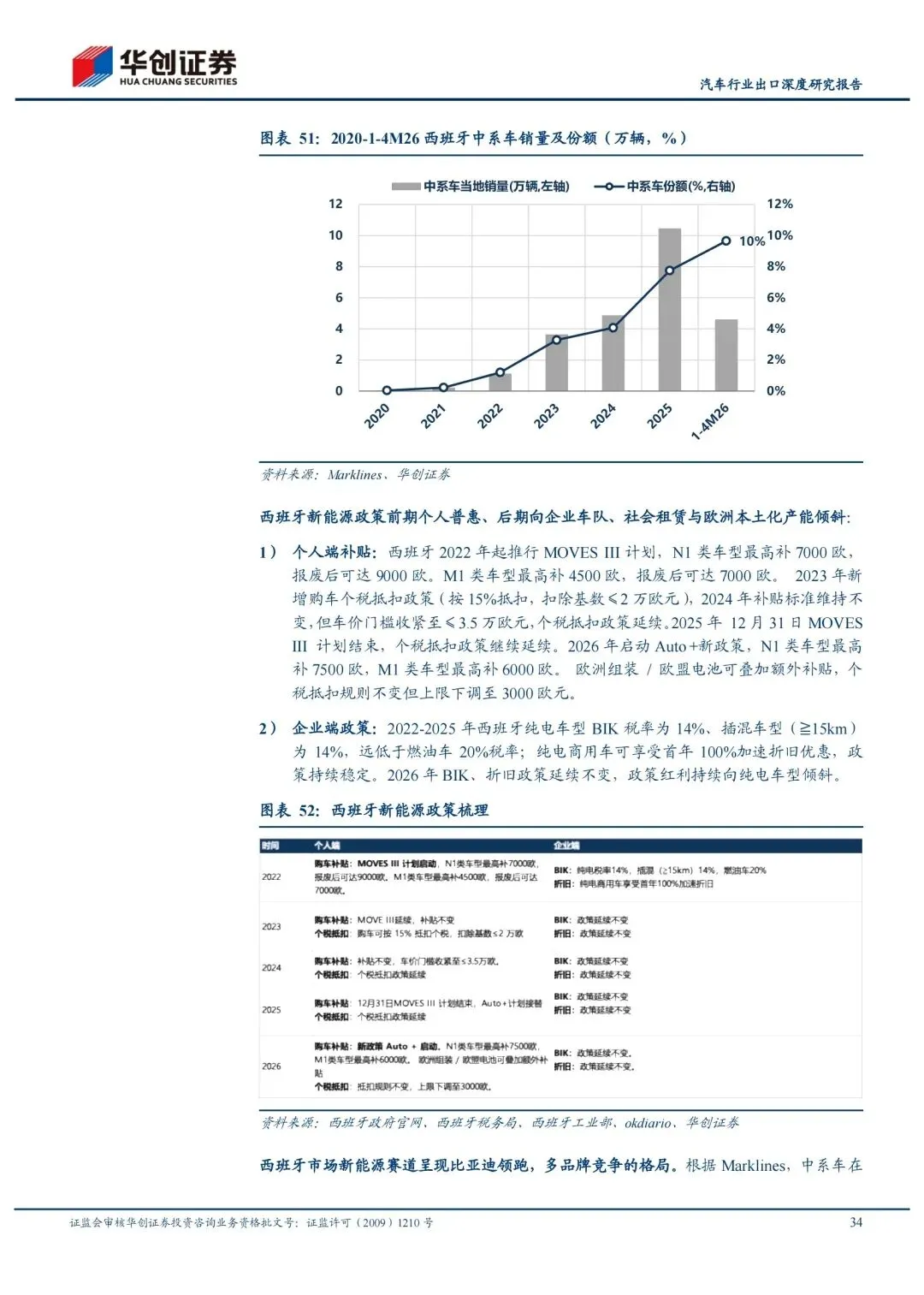

欧洲已超越东南亚和拉美,成为中国汽车出口的第一大市场。2025年,中国对欧出口汽车151万辆,同比增长32%,今年1-4月增速更是飙升至67%。英国、比利时、意大利均位列中国出口前十国别。

这背后的核心驱动力,是欧洲超1600万辆的年需求大盘,以及正突破瓶颈的新能源市场——2025年渗透率重回24%,今年前四个月已达25.8%。

但我想提醒你,更值得关注的是质的变化。中系车在欧洲的增量,几乎已全部由新能源贡献。我们正在从“德系、法系”手中抢夺新能源话语权,目前已是当地第三大新能源势力。

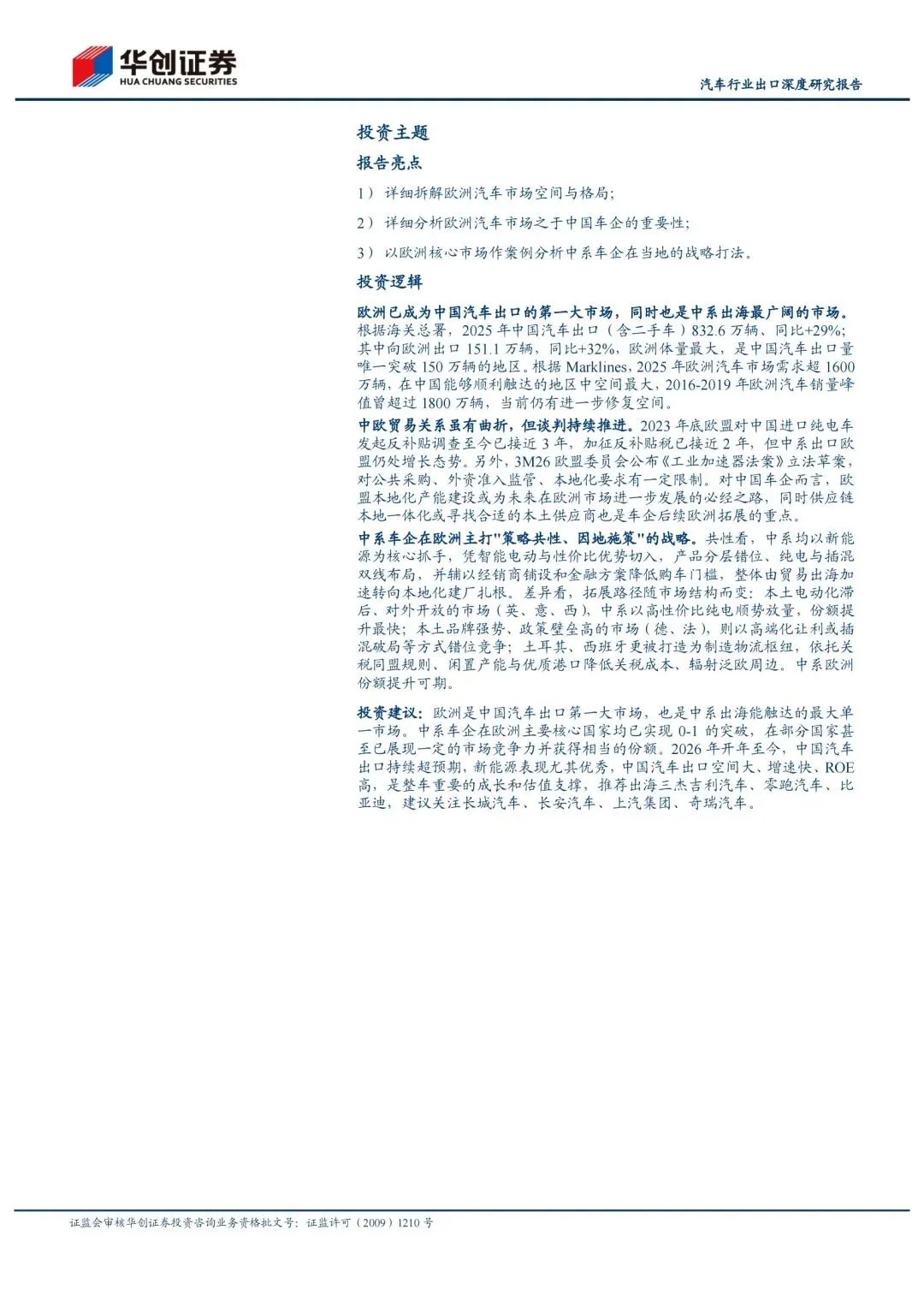

贸易摩擦是插曲,本地化是终局

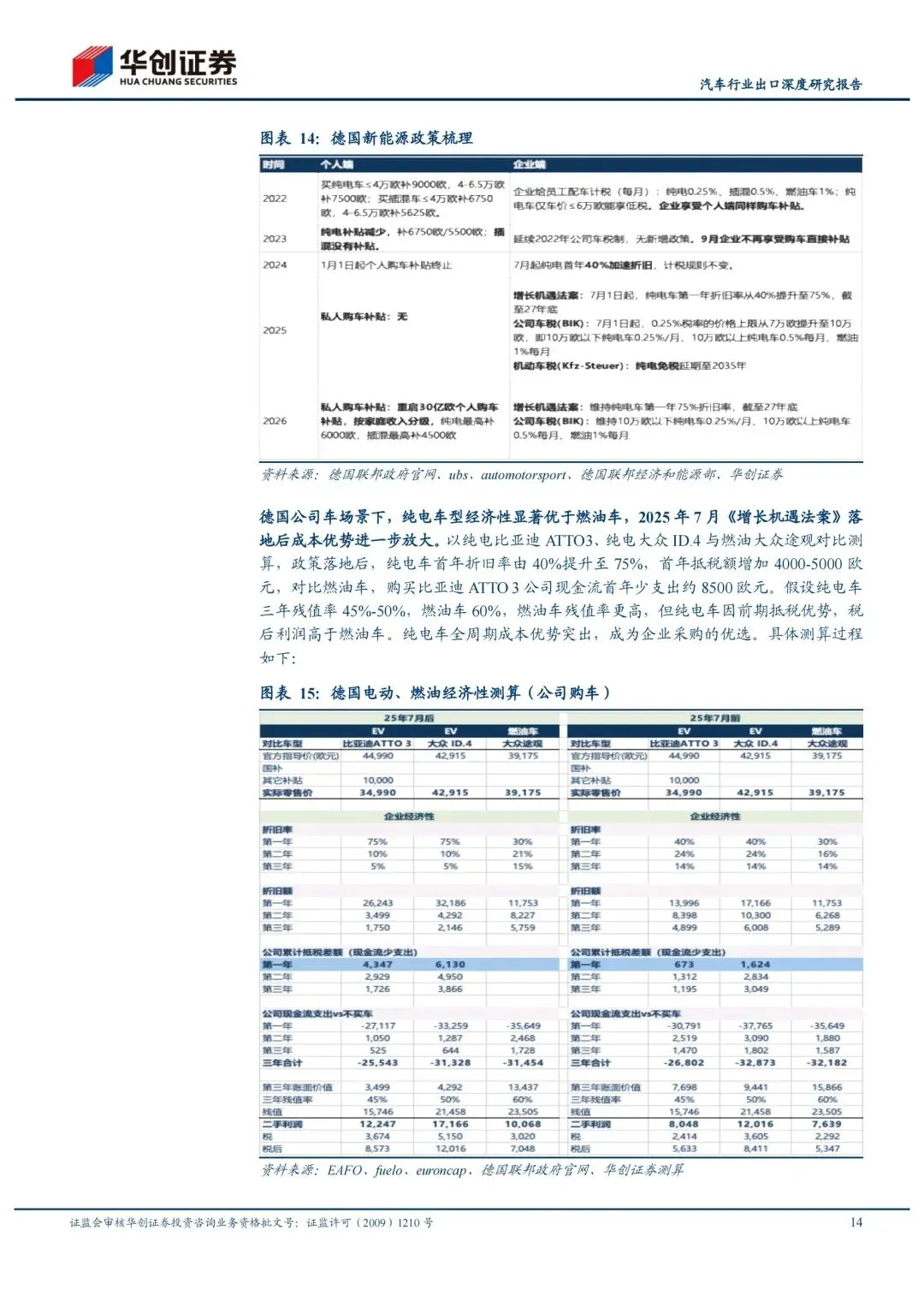

中欧电动车关税谈判历经两年多,近期迎来转机。从“加征最高35.3%反补贴税”到探讨“最低价格机制”,本质上是博弈从对抗走向合作。

今年初大众安徽已率先达成“最低限价+配额”出口承诺。一旦价格承诺全面落地,将比单纯交税留存更多利润给车企,纯电出口有望重新提速。叠加欧盟《工业加速器法案》对本地化的隐性要求,结论很明确:单纯贸易出海窗口期在缩短,本地化建厂、供应链一体化才是深耕欧洲的必经之路。

打法:共性中的差异

中国车企在欧洲并非“一招鲜”,而是有一套清晰的组合拳:

核心抓手是新能源与性价比:无论是纯电还是插混,产品力是敲门砖。

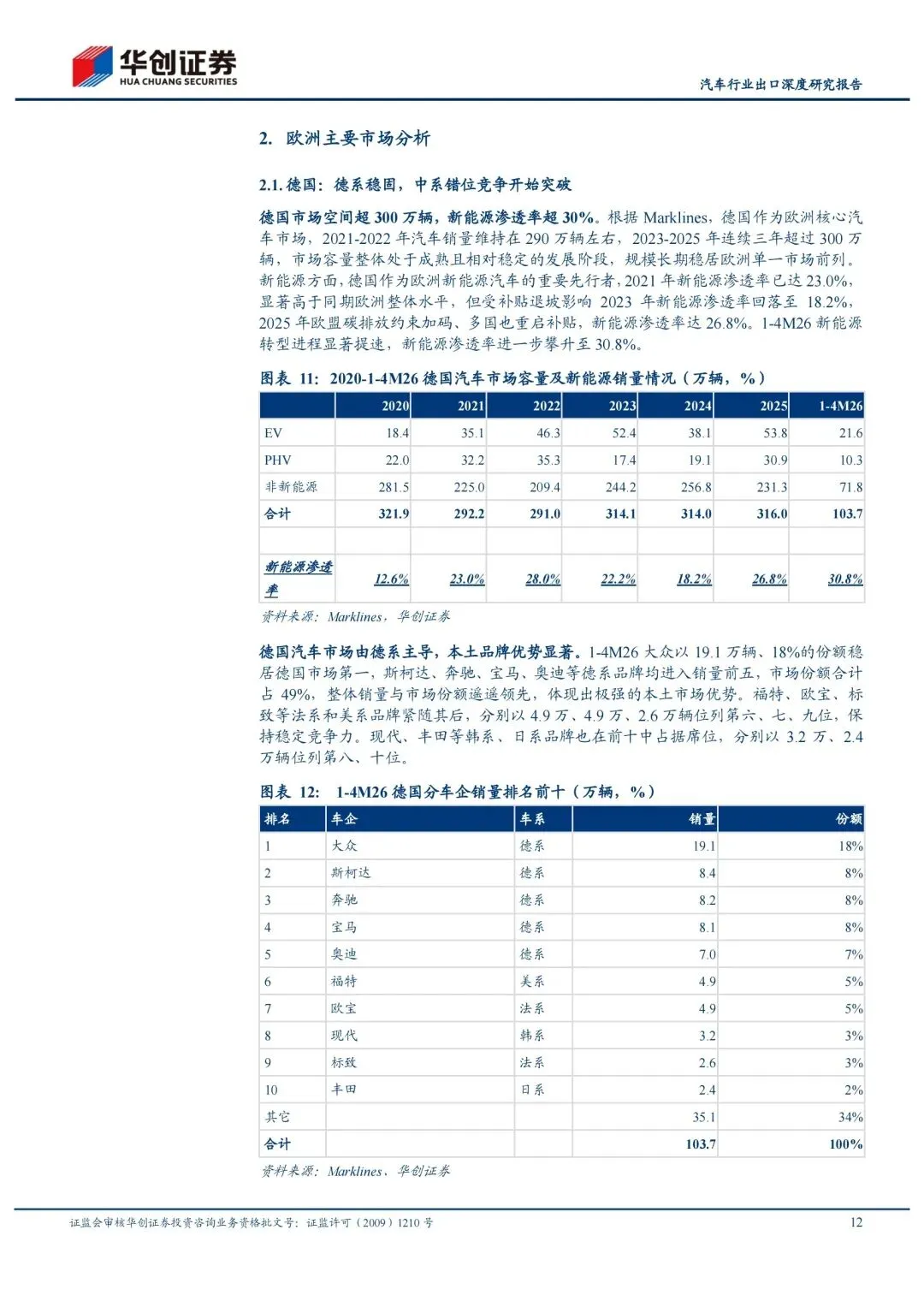

市场策略因地施策:

英、意、西(开放市场):本土品牌不强或电动化慢,直接上高性价比纯电走量,份额提升最快。

德、法(强势市场):德系太强就错位竞争,卖高端或打插混;法系有壁垒就借力本地租赁,轻资产运营。

土耳其、西班牙(枢纽市场):利用关税同盟和闲置产能,将其打造为辐射泛欧的制造物流基地。

我的几点判断

第一,欧洲市场的钱没那么好赚,但空间足够大。 不像东南亚,欧洲消费者对品牌有执念,但也愿意为技术买单,这给了技术储备深厚的中国车企机会。

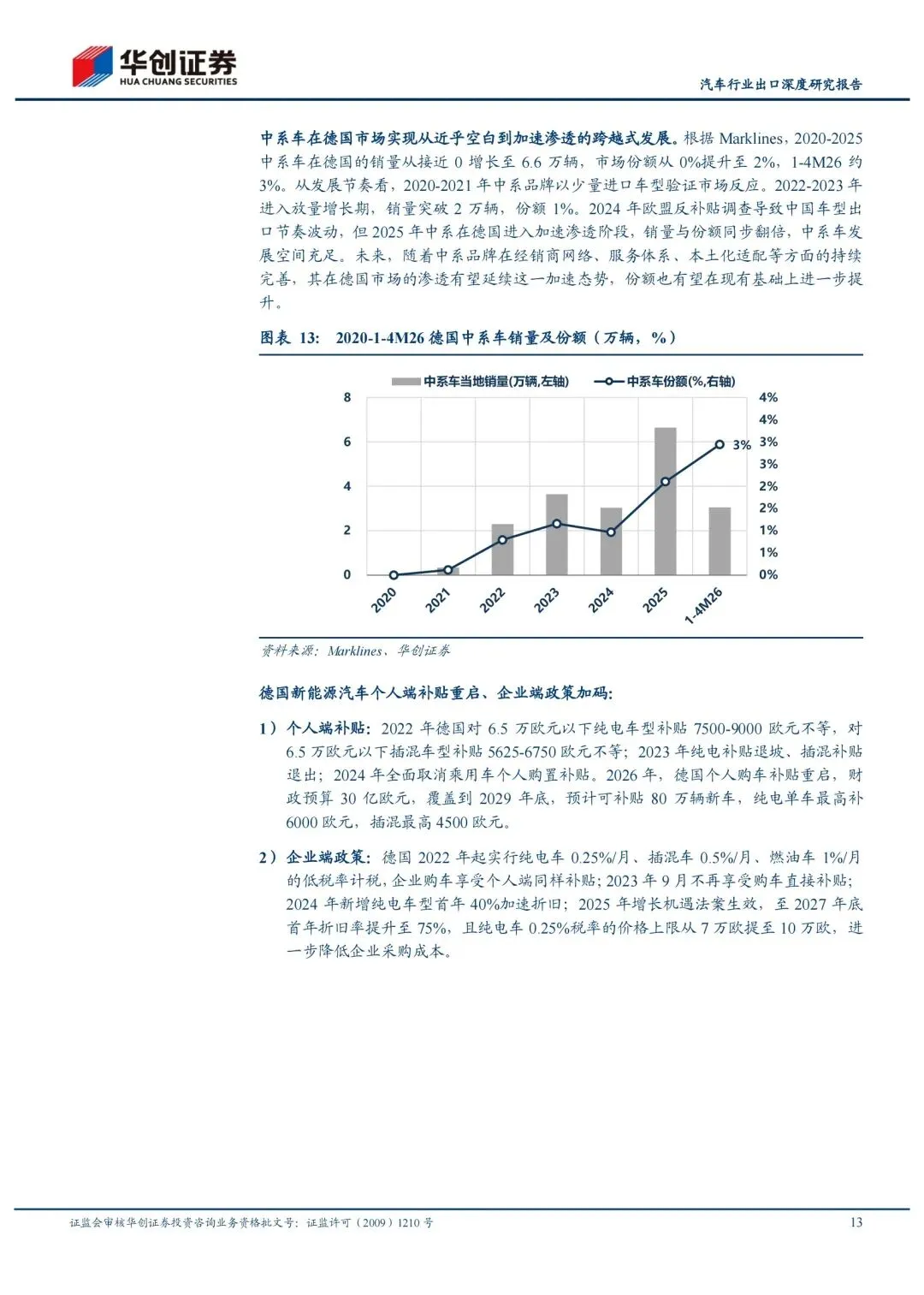

第二,插混在欧洲被低估了。 在法国这类市场,纯电受碳足迹门槛限制,插混反而成了撕开口子的尖刀。纯电是终局,但插混是现阶段获取份额的现实路径。

第三,真正决定胜负的是“在地化”能力。 从雇佣当地工人、融入社区,到建立本土供应链,谁先完成从“中国出口”到“欧洲制造”的身份转换,谁就能吃到下一波红利。

中国汽车的出海故事,上半场靠贸易,下半场靠扎根。欧洲,正是这场变革的主战场。

2026年汽车行业出口深度研究报告 | 43页|PDF文件:如下图所示,消息主页底部的菜单栏「资料下载」可批量下载;单篇或有疑问私信交流

打赏

更多

>

同类资讯

• 阅读英伟达2026年财报:奈何车已远�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

钝刀子割肉之拼多多财报大跌

0

2

从"亏损王"到"盈利王" 寒武纪财报里的三个真相

0

3

2026年美国市场智能马桶研究报告

0

4

全球5G标准必要专利及标准提案研究报告2026【40页】

0

5

2026财报季|中国海洋石油【3】,股权结构,成本优势分析,具备哪些竞争优势

0

6

大麦娱乐不只是卖票了:一份高增财报背后的估值切换

0

7

理想汽车一季度交出亮眼财报:季度交付量95142辆,超额完成业绩指引

0

8

粒子图像测速仪 行业竞争格局市场报告:占有率排名、业务收入与销售趋势

0

9

2026财报季|中国海洋石油【7】,风险因素分析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved