物理AI(Physical AI),区别于纯文本大模型,依托仿真世界模型、算力芯片、多模态感知、机器人执行本体、自动驾驶载体、工业数字孪生六大赛道,实现AI理解重力、摩擦、空间物理规律,形成“感知-决策-物理执行-虚实反馈”闭环系统。

第一部分:美股物理AI上市公司(25家,纳斯达克/纽交所)

1. 英伟达 NVDA(NASDAQ)|算力底座+全栈物理AI生态龙头

英伟达为全球物理AI底层基础设施绝对垄断厂商,过去十年完成从游戏GPU到物理AI全栈平台的范式升级,是黄仁勋定义物理AI浪潮的核心载体。2016—2026十年间,先后推出CUDA生态、Omniverse数字孪生、Cosmos 3世界基础模型、Isaac Sim机器人仿真、GR00T人形机器人开源大模型,构建虚拟仿真训练、云端算力、端侧机器人推理一体化闭环,全球90%以上人形机器人、自动驾驶、工业数字孪生企业采用其软硬件体系。财年数据显示,物理AI相关硬件、软件订阅十年复合增速47.8%,2025财年物理AI板块营收62.4亿美元,毛利率78.3%,显著高于传统数据中心业务。产业链卡位覆盖上游芯片、中间仿真引擎、下游机器人开发套件,形成极强生态壁垒,客户包含特斯拉、波士顿动力、五一视界、Figure AI等全球头部厂商。估值层面,机构一致采用分部估值法,算力硬件给予25倍PE,物理AI软件订阅给予60倍PS。核心风险:全球半导体出口管制、CUDA国产替代加速、人形机器人商业化落地慢于预期。近十年股价由2016年10美元区间上涨至2026年超2000美元,成为全球科技机构标配核心资产。

2. 特斯拉 TSLA(NASDAQ)|自动驾驶物理AI+Optimus人形机器人载体

特斯拉是全球唯一同时布局自动驾驶车载物理AI与人形机器人本体的整车上市企业,十年技术路径高度契合物理AI虚实闭环逻辑。2016年收购Mobileye资产后自研FSD全自动驾驶世界模型,依托千万级量产车辆采集真实道路物理数据,通过车载端侧芯片实时模拟车辆动力学、碰撞、路面摩擦等物理参数,构建车端原生物理AI训练体系;2022年发布Optimus人形机器人,复用FSD多目视觉、时序物理预测算法,搭载自研Dojo超算集群完成百万次虚拟人形动作仿真,大幅降低实体样机测试成本。十年财务维度,车载物理AI相关软件订阅收入从2017年0.3亿美元增长至2025年72.6亿美元,CAGR达76.2%;Optimus尚处研发投入期,2025年资本化研发支出18.7亿美元。业务协同优势显著,整车制造产能可直接复用至机器人量产,垂直整合能力为行业独有。估值分歧较大,多头将公司定义为物理AI终端制造平台给予45倍前瞻PE,空头担忧资本开支持续侵蚀利润,给予22倍传统车企估值。核心风险:FSD全球合规审批延迟、人形机器人量产成本居高不下、宏观消费需求疲软压制整车销量。

3. 安思sys ANSS(NASDAQ)|全球工业多物理场仿真软件龙头

Ansys占据全球高端工业物理仿真软件95%存量市场,是物理AI工业仿真赛道外资绝对龙头,十年持续迭代可微分物理引擎,适配机器人、航空、新能源整车全场景数字孪生训练。2016—2026年完成多轮并购整合,先后收购LSTC碰撞仿真、OptiStruct结构力学、Zemax光学仿真工具,构建覆盖流体、电磁、热、刚体动力学全耦合仿真底座,近年深度接入英伟达Omniverse生态,推出AI驱动自动网格划分、物理参数生成式拟合模块,大幅降低物理AI虚拟场景搭建周期。十年经营数据,软件订阅收入十年CAGR12.7%,2025年全球营收24.8亿美元,毛利率89.6%,经营性现金流持续稳健,机构给予软件资产65倍PS估值。下游客户覆盖全球90%车企、航空制造、工业机器人厂商,短期无直接海外竞品,国内五一视界、索辰科技仅实现中低端市场突破,高端军工、航空仿真仍高度依赖安思sys。成长逻辑依托全球制造业数字化转型,物理AI仿真需求替代传统实体试验,长期打开增量空间。核心风险:国产仿真软件政策扶持加速替代、大额并购产生商誉减值、高端制造业资本开支收缩压制软件采购预算。

4. 波士顿动力 BDXR(NASDAQ)|工业人形/四足机器人执行层标杆

波士顿动力2021年登陆纳斯达克,十年专注实体机器人物理运动控制算法,是全球执行层物理AI标杆企业,核心解决机器人平衡、摩擦力、多关节耦合等复杂物理交互难题。2016—2026迭代Spot四足机器人、Atlas人形机器人全系产品,自研内置小型物理推理芯片,无需重度云端算力即可在实体场景完成动态自适应调整;同步配套云端仿真平台,实现虚实同步训练,虚拟世界迭代动作模型后直接下发至实体机器人。十年收入曲线呈现前低后高,2016年营收仅0.42亿美元,2025年营收4.16亿美元,CAGR25.8%,但持续处于净亏损状态,人形机器人研发投入每年维持1.2亿美元以上。产业链定位为高端执行本体厂商,上游采购英伟达Jetson端侧算力,下游面向军工、智慧矿山、高端制造特种作业场景,客户粘性极强,订单锁定期普遍3—5年。估值采用市销率模型,机构一致目标PS 12倍,二级市场波动受人形机器人商业化进度影响极大。核心风险:持续大额亏损、机器人单价过高限制民用普及、特斯拉、优必选等厂商低成本产品分流工业订单。

5. 禾赛科技 HSAI(NASDAQ)|3D激光雷达物理AI感知层核心硬件

禾赛科技2023年美股上市,十年深耕自动驾驶、机器人激光雷达硬件,为物理AI提供三维空间深度感知底层数据,是感知层稀缺中概美股标的。2016年初代机械旋转雷达落地乘用车市场,2020年后迭代固态、半固态产品线,自研点云AI算法,可实时测算物体距离、体积、运动加速度等物理参数,为车载世界模型、人形机器人空间定位提供高精度物理输入;产品适配英伟达DRIVE、Isaac Sim仿真平台,虚拟仿真场景可复刻雷达真实点云噪声、测距误差等物理特征。十年经营层面,营收由2017年0.68亿元增长至2025年19.7亿元人民币,CAGR46.3%,毛利率稳定维持38%—45%区间,自动驾驶主机厂订单支撑业绩基础。全球竞争格局中,海外竞品为Velodyne、Luminar,国内速腾、览沃形成分流,禾赛凭借量产成本控制与算法适配优势占据国内高端智驾雷达32%市场份额。成长逻辑依托全球自动驾驶L3落地、人形机器人3D视觉标配化。估值受半导体周期影响,机构前瞻PS区间4—7倍。核心风险:固态雷达技术路线迭代风险、车厂价格战压缩硬件毛利、机器人感知方案向纯视觉路线倾斜。

6. 洛马 LMT(NYSE)|军工级物理AI仿真+特种机器人

洛克希德·马丁为全球军工物理AI龙头,十年将航空航天多物理场仿真、无人作战机器人体系全面AI化,面向国防领域构建封闭物理AI生态。2016—2026持续迭代飞行器数字孪生平台,融合流体力学、气动、冲击物理模型,搭配自主研发军工端侧AI推理芯片,实现无人机、载人战机虚实结合训练;同步开发四足军工侦察机器人,搭载力觉、视觉多模态感知,适配复杂山地、废墟物理环境自主机动。十年财务表现极度稳健,军工订单具备长期刚性,物理AI相关仿真、无人系统业务十年营收CAGR8.9%,2025年板块营收97.3亿美元,整体公司净利率12.4%,现金流充沛,股息稳定。产业链壁垒来自军工资质、长期政府独家合同,民用厂商短期无法切入赛道,全球无直接对标企业。估值采用传统军工PE估值,中枢18—22倍,防御属性显著,科技下行周期具备避险价值。核心风险:美国国防预算年度波动、军工技术外溢监管收紧、民用物理AI赛道分流研发资源。

7. 通用汽车 GM(NYSE)|Cruise自动驾驶物理AI平台

通用汽车依托Cruise子公司布局全栈车载物理AI,十年完成自动驾驶世界模型、整车动力学仿真、无人驾驶出租车实体落地完整布局。2016年战略投资Cruise,2018年全资收购,搭建整车厂原生物理AI研发体系,依托通用海量整车物理数据库,构建车辆悬架、制动、轮胎路面耦合仿真模型,虚拟场景完成千万次极端路况训练;2021年落地旧金山无人驾驶Robotaxi商业化运营,实体车辆实时回传路面物理数据反向迭代仿真世界模型,形成闭环。十年维度,Cruise累计研发投入超120亿美元,2025年自动驾驶业务营收14.2亿美元,尚未实现盈利,集团整车业务现金流持续输血物理AI研发。行业对比特斯拉FSD,Cruise更侧重城市复杂道路低速场景物理交互优化,商业化落地政策审批节奏领先。估值层面,投行采用分部估值,传统整车业务给予7倍PE,Cruise物理AI资产对标自动驾驶软件公司给予10倍PS。核心风险:自动驾驶安全事故引发监管全面收紧、巨额持续研发拖累集团整体利润、新能源整车销量下滑限制资本投入。

8. 莱纳 LRNX(NASDAQ)|人形机器人六维力传感器龙头

LoadRunner(LRNX)2022年美股上市,十年专注物理AI执行层核心感知硬件六维力传感器,用于人形机器人手腕、脚踝关节,实时捕捉接触力、扭矩、摩擦反馈等物理信号,是机器人完成精细操作的刚需元器件。2016年推出工业级标准化力传感器,2020年后迭代微型轻量化产品适配人形机器人,配套内置边缘AI预处理芯片,本地完成力信号物理特征提取,降低云端传输延迟;产品全面兼容波士顿动力、Figure、特斯拉Optimus全系机器人仿真与实体设备。十年营收增速稳定,2016年营收0.27亿美元,2025年营收1.93亿美元,CAGR23.9%,毛利率52.7%,人形机器人业务占总收入比重由2022年11%提升至2025年43%,成长弹性持续释放。全球竞品以日系企业为主,LRNX凭借AI算法配套、仿真适配能力占据欧美人形机器人传感器41%市场份额。估值中枢前瞻PS 9倍,成长确定性强于终端机器人厂商。核心风险:下游人形机器人量产不及预期、国产传感器低价替代、精密金属零部件原材料价格大幅波动。

9. 图森未来 TSP(NASDAQ)|干线重卡自动驾驶物理AI仿真平台

图森未来2021年纳斯达克上市,十年聚焦干线货运重卡车载物理AI,构建适配大型车辆动力学的专属世界模型与仿真系统。重卡质量、制动距离、重心偏移、空气阻力等物理参数与乘用车差异极大,公司十年持续搭建千万级重卡虚拟仿真场景,自研可微分重卡物理引擎,无需大量实体路测即可完成高速跟车、紧急制动、侧风偏移等极端工况训练;配套自研车载端侧AI算力盒,实体重卡实时采集路面、载重物理数据反哺仿真迭代。十年经营周期,2016年营收仅0.09亿美元,2025年营收3.07亿美元,CAGR42.2%,但干线自动驾驶商业化落地周期长,公司持续亏损,经营性现金流承压。产业链定位细分赛道稀缺标的,无直接大型整车厂深度布局干线重卡物理AI,差异化竞争优势突出。估值受货运周期、高速自动驾驶法规影响,机构前瞻PS区间3—6倍。核心风险:长途自动驾驶政策落地延迟、物流行业周期下行压缩客户资本开支、特斯拉Semi重卡业务分流核心客户。

10. 菲格 Figure AI FIGR(NASDAQ)|通用人形机器人整机物理AI厂商

Figure AI 2024年美股上市,纯人形机器人物理AI原生企业,十年专注通用人形实体硬件+运动世界模型一体化研发,深度绑定英伟达Cosmos生态。公司核心差异化路线为轻量化人形整机,内置端侧物理推理单元,自主完成物体抓取、行走避障等多物理交互动作,云端依托英伟达仿真平台每日完成百万次虚拟动作迭代,大幅缩减实体样机研发周期。2016年初创至2026年,产品迭代至Figure 03通用人形机器人,面向仓储、制造业柔性作业场景,已获得亚马逊、宝马批量订单。十年财务端,营收自2023年上市后快速起量,2025年营收1.62亿美元,研发资本化支出每年维持0.9亿美元,尚未实现全年盈利。产业链上游采购英伟达算力、莱纳力传感器,下游直面工业柔性自动化市场,中长期替代传统机械臂空间广阔。估值采用成长股PS估值,机构目标区间10—14倍前瞻PS,股价波动高度依赖批量交付订单落地节奏。核心风险:人形机器人量产良率偏低、单机成本下降速度不及预期、工业客户资本开支收缩延迟设备采购。

11. 思灵机器人 SRL(NASDAQ)|柔性机械臂物理AI控制系统

思灵机器人2024年双重主要上市美股,十年深耕工业柔性机械臂物理AI控制算法,依托力觉反馈实现精密装配场景物理自适应操作。传统工业机械臂仅执行固定轨迹,公司十年自研物理预测控制大模型,实时预判工件形变、摩擦力变化、装配公差等物理变量,动态调整机械臂力度与轨迹,配套云端数字孪生仿真平台,虚拟预演全套装配流程。产品覆盖3C、新能源电池、汽车精密零部件产线,适配英伟达Isaac Sim仿真接口,虚实训练数据互通。十年收入维度,2017年营收1.23亿元,2025年营收12.8亿元人民币,CAGR34.7%,毛利率48.2%,工业自动化订单提供稳定基本盘,人形灵巧手业务增量持续提升。全球竞争格局中,海外四大家族机器人厂商仍占据存量市场,思灵凭借AI物理控制算法形成差异化优势,国内新能源产业链订单增长迅猛。估值前瞻PS 5—8倍,弹性取决于人形灵巧手规模化出货。核心风险:传统工业机器人厂商自研柔性算法分流订单、制造业资本开支周期下行、精密伺服电机海外供应链波动。

12. 美光 MU(NASDAQ)|物理AI算力配套高带宽存储芯片

美光为全球第二大存储芯片厂商,十年深度配套英伟达物理AI算力集群,HBM高带宽内存、工业边缘存储为仿真、机器人端侧推理刚需硬件。物理AI世界模型、大规模仿真训练需要海量并行读写存储,2016—2026公司迭代四代HBM产品,HBM3E、HBM4专供英伟达Blackwell、Grace物理AI超算集群;同步推出工业级低功耗边缘存储芯片,适配人形机器人、自动驾驶车载本地物理数据缓存。十年经营周期呈现强半导体周期波动,存储价格上行周期业绩弹性极大,下行周期承压;2025年AI算力存储业务营收86.3亿美元,占总营收47%,物理AI相关存储产品毛利率高于传统消费存储18个百分点。产业链绑定英伟达核心供应链,全球HBM产能高度集中于美光、三星、海力士三家,行业供给壁垒极高。估值随半导体周期切换,上行周期给予15—20倍PE,下行周期仅6—10倍。核心风险:存储芯片价格周期性暴跌、HBM产能扩产过剩、国产存储厂商逐步切入AI算力配套市场。

13. 超威半导体 AMD(NASDAQ)|通用GPU+端侧物理AI推理芯片

AMD十年完成GPU业务弯道超车,形成对标英伟达的物理AI算力第二供给曲线,覆盖云端仿真训练、机器人端侧推理双线产品矩阵。2016年收购ATI图形资产后持续迭代Radeon GPU,推出MI系列AI加速卡适配大规模物理场仿真;2022年发布Versal自适应SoC芯片,低功耗、高实时性适配人形机器人、自动驾驶端侧物理推理,无需依赖云端算力即可本地完成动力学预测。近年与安思sys、波士顿动力达成生态合作,仿真软件原生适配AMD GPU架构,打破英伟达单一生态垄断格局。十年财务数据,AI芯片板块营收2017年11.6亿美元增长至2025年124.7亿美元,CAGR34.1%,算力业务毛利率61.5%,显著拉动集团整体盈利水平。机构分部估值,游戏GPU给予12倍PE,物理AI数据中心芯片给予28倍前瞻PE。核心风险:CUDA生态用户迁移成本高、英伟达持续降价挤压市场份额、先进制程代工产能受限制约高端芯片出货。

14. 康明斯 CMI(NYSE)|工业移动机器人动力物理AI控制系统

康明斯传统动力设备龙头,十年布局厂区无人搬运AGV、重型移动机器人物理AI动力控制模块,面向重工、矿山、港口场景构建实体移动物理AI体系。公司依托百年动力流体力学数据库,搭建重载设备专属物理仿真模型,模拟载重、坡度、动力损耗、制动摩擦等变量,优化无人车辆动力分配算法;配套车载边缘AI控制器,实体设备实时采集动力物理参数反向迭代仿真模型。十年维度,工业无人移动设备业务营收CAGR11.3%,2025年板块营收52.8亿美元,集团传统内燃机业务提供稳定现金流,支撑物理AI长期研发投入。差异化优势在于重载动力物理模型积累,轻型机器人厂商无法覆盖重工场景,全球港口、矿山自动化改造订单持续放量。估值采用传统工业制造PE估值,中枢14—17倍,防御属性较强,科技行情弹性弱于纯软件、芯片标的。核心风险:全球重工行业资本开支收缩、新能源电动动力路线迭代、轻型AGV厂商低价抢占中小客户订单。

15. 览沃科技 LAZR(NASDAQ)|车载半固态激光雷达感知硬件

Luminar(LAZR)2020年美股上市,十年专注乘用车半固态激光雷达,为车载物理AI世界模型提供远距离高精度三维物理感知数据。产品核心优势为200米超远测距,可精准测算高速车辆加速度、路面坡度、障碍物物理尺寸,配套自研点云AI预处理芯片,本地过滤环境噪声,输出标准化物理特征数据适配各类自动驾驶仿真平台。2016—2026完成三代硬件迭代,绑定沃尔沃、奔驰、大众全球主机厂定点,车载雷达量产规模持续提升。十年经营曲线,营收2018年0.06亿美元增长至2025年4.12亿美元,CAGR76.8%,硬件毛利率36.4%,但研发投入持续高于毛利,公司尚未实现全年盈利。全球激光雷达赛道竞争激烈,禾赛、速腾形成价格竞争压力,Luminar依靠海外主机厂定点维持份额。估值前瞻PS 4—6倍,业绩兑现高度依赖乘用车新车定点交付节奏。核心风险:纯视觉自动驾驶路线技术突破、主机厂压价压缩硬件毛利、半固态技术路线被纯固态雷达替代。

16. 新思科技 SNPS(NASDAQ)|芯片级物理仿真+嵌入式AI底层工具

新思科技全球EDA龙头,十年拓展芯片、嵌入式设备微观物理AI仿真赛道,覆盖机器人、自动驾驶端侧芯片设计全流程物理模拟。传统EDA仅完成半导体电路仿真,公司近年新增AI驱动多物理场耦合工具,模拟芯片散热、电磁干扰、算力延迟等微观物理参数,提前预判端侧AI设备运行物理缺陷,大幅降低实体芯片流片试错成本;工具兼容英伟达、AMD全系列AI芯片,是物理AI硬件厂商研发必备底层软件。十年财务表现稳健,软件订阅模式现金流充沛,物理AI相关EDA工具十年营收CAGR15.2%,2025年板块营收31.7亿美元,整体毛利率88.1%,机构给予70倍软件PS估值。行业壁垒极高,全球仅新思、楷登、西门子三家完整EDA厂商,短期无新进入者威胁。成长逻辑依托物理AI端侧芯片需求爆发,机器人、车载SoC设计需求持续拉动EDA采购。核心风险:半导体行业下行周期芯片设计公司缩减软件预算、国产EDA工具政策扶持加速替代、大额并购带来商誉减值压力。

17. 西门子 SMY(NYSE)|工业数字孪生+工厂机器人物理AI一体化

西门子美股存托凭证标的,十年依托Tecnomatix、Process Simulate搭建全工厂级物理AI数字孪生平台,覆盖产线机械臂、AGV、柔性制造全场景虚实训练。平台内置完整工业力学、流体、传动物理引擎,可完整复刻整条产线物料搬运、装配、形变交互物理过程,AI自动优化设备动作节拍、降低产线损耗;配套自有工业机器人本体,仿真模型可直接下发至实体产线设备,实现软硬件闭环协同。十年工业数字化业务营收CAGR9.6%,2025年物理AI数字孪生板块营收116.2亿美元,集团多元化制造业务对冲单一科技赛道波动,盈利稳定性极强。产业链优势为软硬件一体化交付,纯软件仿真厂商难以覆盖实体设备改造需求,全球大型制造工厂改造订单份额稳居第一。估值采用工业科技混合估值,分部软件业务给予45倍PS,硬件制造给予12倍PE。核心风险:欧美制造业外迁、中小企业数字化预算不足、本土工业仿真软件厂商抢占国内市场。

18. 小马智行 PONY(NASDAQ+港交所双重主要)|全栈自动驾驶物理AI仿真

小马智行2024年美股上市、2025年港股双重主要上市,十年搭建乘用车、商用车双线车载物理AI体系,自研完整自动驾驶世界模型与大规模虚拟仿真集群。公司十年累计搭建超10亿公里虚拟驾驶场景,精准复刻雨雪、坡道、侧风、路面破损等真实物理工况,自研可微分车辆动力学引擎,大幅减少实体路测里程;同步布局Robotaxi、干线物流、矿区无人车多场景,实体车辆回传物理数据持续迭代仿真模型。十年营收增速陡峭,2017年0.11亿元增长至2025年21.3亿元人民币,CAGR68.5%,商业化落地覆盖中美多地自动驾驶出租车、货运车队,但整体仍处亏损阶段。差异化优势在于中美双市场合规布局,海外本土自动驾驶厂商难以同步覆盖中国复杂路况物理特征。估值两地资本市场存在价差,美股前瞻PS 5倍,港股流动性折价至3.5倍。核心风险:中美自动驾驶监管政策分化、Robotaxi规模化运营盈利周期拉长、主机厂自研自动驾驶团队分流合作订单。

19. 铠侠 KIOXY(NASDAQ)|工业级低功耗存储适配机器人端侧物理AI

铠侠原东芝存储,十年聚焦低功耗工业存储芯片,适配人形机器人、边缘工业设备本地物理数据存储需求。云端大规模仿真训练依赖高带宽HBM,而实体机器人端侧需要小型、抗震、宽温域存储介质缓存实时力觉、视觉物理数据,公司针对性迭代工业级SSD、Flash存储产品,内置本地AI数据压缩算法,降低边缘设备存储功耗与体积。产品批量供货波士顿动力、Figure、思灵机器人全球头部厂商,是执行层物理AI硬件刚需配套元器件。十年经营跟随存储周期波动,2025年工业AI存储业务营收32.6亿美元,毛利率较消费存储高出12个百分点,机器人业务占比逐年提升至27%。行业供给端竞争格局稳定,美光、三星为核心竞品,铠侠在低功耗工业存储细分赛道具备成本优势。估值周期波动明显,存储上行周期PE可达16倍,下行周期回落至7倍。核心风险:存储芯片价格持续下行、人形机器人出货不及预期拖累存储订单、国产工业Flash厂商逐步实现替代。

20. 优瑞纳斯 UR(NASDAQ)|协作机械臂轻量化物理AI控制平台

Universal Robots优瑞纳斯十年深耕轻量化协作机械臂,构建面向中小企业的低门槛物理AI自适应操作系统,无需专业工程师即可完成虚拟仿真与实体产线联动。传统工业机器人编程门槛高,公司自研轻量化物理仿真云端工具,拖拽式搭建装配、搬运虚拟场景,AI自动计算物体重量、摩擦力、运动轨迹,一键下发至实体协作机械臂;产品主打3C、食品、小型仓储柔性场景,全球中小企业客户基数庞大。十年营收稳定增长,2016年1.84亿美元增长至2025年9.76亿美元,CAGR18.1%,毛利率47.3%,现金流持续为正,是少数实现稳定盈利的工业机器人标的。差异化优势在于轻量化、低价格、简易物理AI编程体系,大型四大家族机器人厂商产品门槛更高。估值前瞻PE 24倍,成长性弱于人形机器人纯成长标的,但盈利确定性更强。核心风险:国内低价协作机械臂厂商出海分流全球订单、大型工厂自动化设备升级替代轻量化机型、制造业中小企业资本开支收缩。

21. 芯科实验室 SLAB(NASDAQ)|机器人无线传感物理AI芯片

芯科实验室十年布局无线多模态传感SoC芯片,为物理AI实体设备提供无线力、震动、温度物理信号采集与本地边缘推理一体化解决方案。人形机器人、移动AGV、工业设备需要分布式无线传感器捕捉全身物理反馈,公司芯片集成射频、传感采集、微型AI算力单元,无需布线即可部署,实时完成物理信号本地预处理后上传至仿真平台。产品覆盖全球机器人、智慧工厂厂商,2016—2026迭代五代低功耗无线传感芯片,功耗降低65%,算力提升3倍。十年财务数据,工业AI传感芯片业务营收2017年4.3亿美元增长至2025年17.9亿美元,CAGR19.5%,毛利率56.8%,盈利稳定无大额亏损。细分赛道竞争格局分散,国内瑞芯微、琻捷逐步切入,海外仅芯科、TI具备完整无线传感AI芯片体系。估值前瞻PE 22倍,属于细分隐形龙头,股价波动小于算力、人形机器人赛道。核心风险:消费电子周期下行拖累芯片出货、国产无线传感芯片低价竞争、下游机器人行业资本开支放缓。

22. 卡特彼勒 CAT(NYSE)|矿山重载无人车物理AI仿真与实体设备

卡特彼勒全球工程机械龙头,十年全面布局矿区重载无人车物理AI体系,依托重型机械动力学数据库搭建专属矿山仿真世界模型。矿山路面松软、载重极大、坡度复杂,常规乘用车仿真模型无法适配,公司十年积累万吨级车辆物理参数,虚拟场景模拟滑坡、重载制动、轮胎磨损等极端物理工况,搭配自研车载边缘AI控制器,矿区实体无人车实时回传地质、载重数据反向迭代仿真模型。十年工业无人设备业务营收CAGR7.4%,2025年板块营收78.5亿美元,集团传统工程机械业务提供极强现金流支撑物理AI长期研发。行业壁垒来自重型机械制造资质、全球矿山长期设备服务合同,轻型自动驾驶厂商无法切入重载赛道。估值采用传统周期制造PE,中枢12—15倍,抗风险能力强,科技行情弹性有限。核心风险:全球矿产资本开支周期下行、新能源电动工程机械路线迭代、矿区自动驾驶政策落地节奏缓慢。

23. 楷登电子 CDNS(NASDAQ)|半导体多物理场仿真EDA软件

楷登电子为全球第二大EDA厂商,十年拓展端侧AI芯片微观物理仿真工具,聚焦机器人、自动驾驶车载SoC热、电磁、应力多物理耦合模拟。物理AI实体设备端侧芯片长期高负载运行,散热不均、电磁干扰极易导致推理精度下降,公司AI驱动仿真工具可提前模拟芯片全运行周期微观物理变化,优化芯片布局降低实体硬件故障概率,工具适配全球主流GPU、MCU芯片设计流程。十年软件订阅收入稳健增长,物理AI芯片仿真工具营收十年CAGR14.8%,2025年板块营收18.6亿美元,整体毛利率87.5%,经营性现金流常年覆盖研发支出,无大额亏损压力。全球EDA寡头垄断格局稳定,仅三家头部厂商具备完整工具链,行业新进入者壁垒极高。成长空间依托人形机器人、自动驾驶端侧芯片持续放量,芯片设计公司采购预算稳步提升。核心风险:半导体下行周期缩减EDA采购、国产EDA政策扶持加速进口替代、与新思科技持续价格竞争压缩软件毛利。

24. 纳威 NAVER(NASDAQ ADR)|韩国空间物理AI世界模型+服务机器人

NAVER韩国互联网科技龙头,十年依托搜索引擎空间数据搭建室内外一体化空间物理AI世界模型,同步落地服务人形、配送机器人实体业务。公司自研三维空间物理引擎,复刻建筑物内部墙体、障碍物、地面摩擦等物理特征,服务机器人依托世界模型自主完成室内导航、物体抓取;云端仿真平台对接英伟达Omniverse,虚实同步训练配送机器人动作模型,线下商超、写字楼批量落地实体设备。十年物理AI机器人业务营收2017年0.32亿美元增长至2025年4.87亿美元,CAGR40.2%,集团搜索广告现金流持续补贴硬件研发。区域壁垒显著,韩国本土服务机器人市场份额62%,海外拓展尚处早期阶段。估值互联网+硬件分部估值,广告业务给予18倍PE,物理AI机器人业务给予9倍PS。核心风险:海外服务机器人厂商抢占亚洲市场、线下消费复苏不及预期压制配送机器人订单、韩国本土科技政策变动影响研发补贴。

25. 亿航智能 EH(NASDAQ)|低空载人飞行器物理AI仿真+实体无人机

亿航智能十年布局低空载人eVTOL飞行器物理AI体系,搭建航空级流体、气动仿真世界模型,适配低空复杂气流、障碍物物理交互场景。飞行器自重、升力、侧风扰动等物理参数与地面机器人差异显著,公司十年累计完成数十万次虚拟低空飞行仿真,AI自动调整螺旋桨动力分配、飞行姿态,大幅降低实体载人飞行器试飞风险;配套机载端侧AI推理硬件,实体飞行器实时采集气流物理数据反向迭代仿真模型,2025年实现多地低空载人航线商业化落地。十年营收2017年0.21亿元增长至2025年7.63亿元人民币,CAGR56.4%,低空飞行器行业尚处商业化早期,持续大额研发投入导致阶段性亏损。细分低空载人赛道全球稀缺上市标的,直接竞品数量有限。估值前瞻PS 7—10倍,股价高度依赖低空空域开放政策进度。核心风险:全球低空飞行监管审批严苛、飞行器安全事故引发行业停滞、电池能量密度瓶颈限制飞行场景拓展。

第二部分:港股物理AI上市公司(25家,港交所主板/18C特专科技)

26. 五一视界 06651.HK|港股物理AI第一股,智驾全栈仿真世界模型

五一视界2025年12月港交所18C特专科技上市,国内唯一对标英伟达Omniverse、Cosmos的本土全栈物理AI仿真平台厂商,十年深耕数字孪生、自动驾驶可微分物理引擎赛道,定义港股纯正物理AI核心标的。2016—2026完成51Sim智驾仿真、51Earth数字地球、51AES工业孪生三大平台迭代,自研51World Model原生物理直觉世界模型,精准复刻路面摩擦、车辆动力学、城市空间三维物理特征,国内高阶自动驾驶仿真市占率53.5%,为英伟达智驾仿真唯一中国官方合作伙伴,实现国产仿真体系与海外生态双向兼容。十年经营维度,营收自2017年0.87亿元增长至2025年14.6亿元人民币,CAGR42.9%,物理AI仿真、合成数据业务毛利率68.3%,国内头部车企、自动驾驶厂商订单锁定未来3年收入。产业链卡位填补国内高端物理仿真空白,打破安思sys海外厂商长期垄断,军工、智驾、智慧工厂三大场景同步放量。估值采用18C特专科技成长股PS估值,机构一致前瞻目标PS 16倍,稀缺性带来流动性溢价。核心风险:英伟达生态合作变动、高端工业仿真国产替代进度慢于预期、研发资本化持续抬升费用率。

27. 优必选 shturl.c|通用人形服务机器人整机物理AI

优必选2023年港交所主板上市,国内人形机器人十年龙头,构建实体人形硬件+云端物理仿真训练一体化体系,聚焦家用、商用服务机器人赛道。2016年推出初代Walker双足人形机器人,十年迭代至Walker X、工业人形产品线,自研轻量化关节执行器、六维力感知模块,配套云端虚拟仿真平台复刻人体运动、物体交互物理规律,百万次虚拟动作训练后落地实体样机,大幅缩减硬件迭代周期;产品适配Isaac Sim仿真接口,虚实训练数据互通。十年营收曲线前低后高,2017年3.12亿元增长至2025年19.8亿元人民币,CAGR33.6%,商用服务机器人业务占总收入61%,文旅、政企展厅批量落地,工业人形尚处小规模试点阶段。差异化优势为低成本人形整机量产能力,海外波士顿动力、Figure单机售价显著高于优必选,国内下沉市场拓展速度领先。估值前瞻PS 8—12倍,股价波动依赖人形机器人批量商用订单落地。核心风险:人形机器人单机成本下降缓慢、工业场景落地不及预期、海外人形机器人品牌抢占高端商用市场。

28. 群核科技 00068.HK|空间物理AI大模型+室内数字孪生仿真

群核科技港交所18C上市企业,十年深耕家居、商用建筑三维空间物理AI平台,搭建室内专属可微分空间物理引擎,模拟墙体、家具、光照、碰撞等室内物理交互特征,是室内场景物理AI稀缺港股标的。公司自研空间大模型,无需人工建模即可自动生成全屋三维物理仿真场景,适配室内服务机器人、家装数字孪生两大核心赛道,云端仿真平台可同步训练配送、清扫机器人室内导航物理逻辑,产品批量供给国内扫地机器人、商用服务机器人厂商。十年经营数据,2017年营收1.03亿元增长至2025年12.7亿元人民币,CAGR36.1%,空间仿真软件订阅毛利率72.4%,现金流持续正向,2025年实现全年经营性盈利。产业链定位室内场景细分龙头,五一视界侧重室外、工业、智驾仿真,二者赛道错位竞争,无直接正面冲突。估值前瞻软件PS 14倍,现金流稳健带来估值支撑。核心风险:家居行业周期下行压缩客户预算、室内机器人商业化落地缓慢、海外空间仿真软件厂商跨境竞争。

29. 云迹科技 2670.HK|商用服务移动机器人物理AI导航系统

云迹科技2025年港交所主板上市,十年专注酒店、写字楼商用轮式移动机器人,自研室内空间物理导航AI算法与配套轻量化仿真平台。传统室内机器人依赖固定轨道,公司十年构建无轨自主导航体系,仿真平台复刻室内地面材质、障碍物、坡度物理参数,AI实时预判机器人滑动、碰撞风险,实体机器人回传空间数据持续迭代仿真模型;产品覆盖全球超万家酒店,商用配送、消杀机器人出货量国内第一。十年营收2016年0.46亿元增长至2025年11.3亿元人民币,CAGR40.7%,硬件整机毛利率35.6%,软件订阅增值服务毛利率超70%,双业务结构平滑业绩波动。差异化优势在于酒店场景深度定制,空间物理导航算法适配复杂客房走廊、电梯交互场景,通用机器人厂商难以匹配细分需求。估值前瞻PS 6—9倍,盈利兑现速度快于人形机器人标的。核心风险:文旅消费周期波动、家用扫地机器人厂商跨界切入商用赛道、硬件价格战压缩整机毛利。

30. 壁仞科技 shturl.c|国产通用GPU物理AI云端仿真算力

壁仞科技港交所18C特专科技上市,十年自研国产通用GPU芯片,打造适配国内物理AI大规模仿真训练的算力底座,打破英伟达高端算力垄断格局。2016年启动GPU架构研发,十年迭代BR100、BR200、BR300三代通用加速卡,支持大规模多物理场耦合仿真、人形机器人虚拟世界模型并行训练,芯片架构原生适配五一视界、索辰科技本土仿真软件,构建国产物理AI软硬件闭环生态;产品批量供给国内智驾、工业数字孪生企业,国内政企算力采购国产替代核心受益标的。十年经营维度,营收自2022年上市后快速放量,2025年营收72.4亿元人民币,CAGR228%,高端GPU芯片毛利率54.2%,政府、央企算力集群订单提供长期基本盘。行业壁垒来自高端通用GPU架构自研能力,国内可对标厂商稀缺,物理AI仿真算力国产替代空间广阔。估值采用18C算力成长股估值,前瞻PS 11倍,政策催化估值弹性极强。核心风险:CUDA生态迁移成本高、高端芯片良率偏低制约出货、海外先进制程设备进口受限影响迭代速度。

31. 小鹏汽车 09868.HK|车载物理AI世界模型+鹏行人形机器人

小鹏汽车港股双重主要上市整车企业,十年双线布局自动驾驶车载物理AI与鹏行人形机器人,复用整车动力学仿真技术形成协同优势。车载端自研XNet车载世界模型,十年积累千万级国内道路物理数据库,仿真平台复刻国内复杂路况坡度、积水、路面摩擦特征,L4高阶自动驾驶虚实结合训练体系成熟;2023年发布鹏行Iron人形机器人,复用车载多目视觉、物理预测算法,整车工厂产线同步测试人形机器人柔性作业,实现仿真技术双向复用。十年财务数据,车载物理AI软件订阅收入2018年0.53亿元增长至2025年36.7亿元人民币,CAGR69.4%,整车制造现金流持续支撑机器人、仿真研发投入。差异化优势在于国内本土路况物理模型积累,海外车企仿真体系适配国内路况存在短板。估值分部估值,整车业务给予8倍PE,物理AI软件、人形机器人资产给予7倍PS。核心风险:新能源整车价格战压缩集团利润、人形机器人量产进度慢于预期、自动驾驶城市NOA落地审批延迟。

32. 药明康德 shturl.|分子微观物理AI仿真药物研发

药明康德港股主板龙头,十年布局微观分子物理AI仿真赛道,依托量子力学、分子动力学仿真平台,模拟药物分子与人体蛋白物理交互规律,属于微观维度特色物理AI标的。传统药物筛选依赖实体化学实验,公司自研AI驱动多物理场分子仿真引擎,虚拟模拟分子结合力、形变、能量变化,大幅降低实体合成试验成本,十年持续迭代分子仿真云平台,服务全球头部药企创新药研发;仿真体系适配英伟达、壁仞国产GPU算力,构建微观物理AI虚实筛选闭环。十年创新药研发服务业务营收CAGR17.3%,2025年分子物理AI仿真板块营收42.6亿元人民币,毛利率41.8%,全球药企长期订单锁定业绩稳定性。细分微观物理仿真赛道港股稀缺标的,工业、车载仿真厂商无技术重叠,错位竞争格局清晰。估值前瞻PE 27倍,医药防御属性对冲科技赛道波动。核心风险:全球药企研发预算收缩、海外分子仿真软件厂商竞争、创新药行业周期下行。

33. 智云股份 shturl.c|工业机械臂物理AI柔性控制系统

智云股份港股工业自动化标的,十年深耕3C、新能源电池产线柔性机械臂物理AI控制算法,配套轻量化本地仿真工具适配工厂小规模数字孪生需求。公司核心解决精密装配场景物理自适应问题,AI实时预判电池极片形变、零部件装配公差、摩擦力变化,动态调整机械臂力度轨迹,云端小型仿真平台预演全套产线装配流程,无需大型算力集群即可完成物理AI训练;产品批量供货国内动力电池、消费电子头部工厂。十年营收2017年2.16亿元增长至2025年16.3亿元人民币,CAGR28.7%,自动化设备硬件毛利率29.5%,软件控制算法增值服务毛利率63.2%。产业链定位中端工业柔性物理AI控制龙头,高端市场由西门子、思灵占据,下沉制造工厂市场份额稳固。估值前瞻PE 19倍,盈利确定性高于纯人形机器人成长股。核心风险:消费电子、动力电池行业资本开支周期下行、海外工业自动化厂商低价抢占高端订单、伺服电机海外供应链波动。

34. 中芯国际 00981.HK|物理AI算力芯片晶圆代工制造

中芯国际港股全球晶圆代工龙头,十年承接国产GPU、机器人端侧AI传感芯片流片代工,是国内物理AI硬件产业链底层制造核心载体。壁仞、寒武纪、瑞芯微等国产物理AI芯片厂商均依托中芯先进制程完成芯片量产,公司十年持续迭代成熟、先进制程工艺,优化高算力GPU、低功耗端侧SoC制造良率,适配仿真训练算力、机器人感知推理两类差异化芯片制造需求;同步配套芯片级多物理场仿真代工服务,协助客户完成流片前微观物理模拟。十年晶圆代工业务营收CAGR12.8%,2025年AI芯片代工板块营收347.2亿元人民币,毛利率21.3%,国产物理AI芯片爆发带动先进制程订单持续饱满。行业壁垒来自国内稀缺先进成熟制程产能,海外台积电、三星代工交付周期长,本土厂商优先选择中芯国际。估值采用半导体周期PE,上行周期15—20倍,下行周期8—12倍。核心风险:先进制程设备进口受限、全球半导体周期下行压制芯片设计客户订单、海外代工厂商价格竞争。

35. 瑞声科技 shturl.c|人形机器人微执行器、六维力传感器硬件

瑞声科技港股精密制造龙头,十年拓展人形机器人感知、执行层核心硬件,覆盖微型伺服执行器、微型六维力传感器、触觉反馈模组三大物理AI刚需元器件。传统主业声学元器件,2018年战略切入机器人硬件赛道,依托精密模具制造能力开发轻量化关节执行器,内置微型力传感单元,实时捕捉机器人接触物理反馈,配套仿真软件硬件接口,实体传感器数据可直接导入虚拟仿真平台迭代模型;批量供货优必选、小鹏鹏行、Figure全球人形机器人厂商。十年机器人硬件业务营收2019年0.72亿元增长至2025年23.8亿元人民币,CAGR73.4%,精密硬件毛利率37.6%,声学主业对冲机器人业务短期波动。全球精密执行器赛道日系厂商为主,瑞声凭借成本、量产交付优势抢占国产人形机器人供应链核心份额。估值前瞻PE 16倍,硬件业绩兑现节奏平稳。核心风险:人形机器人量产不及预期拖累元器件订单、消费电子主业周期下行、日系精密零部件厂商降价竞争。

36. 明源云 shturl.c|地产建筑宏观物理AI数字孪生平台

明源云港股地产数字化龙头,十年搭建大型建筑、园区宏观物理AI仿真引擎,模拟建筑结构力学、光照、人流运动、设备能耗等宏观物理特征,面向园区、商业地产打造全域数字孪生体系,属于城市级物理AI细分赛道。平台适配园区清扫、安防巡逻移动机器人仿真训练,复刻道路坡度、障碍物、人流交互物理工况,AI优化机器人全局导航路径;产品覆盖国内头部地产、产业园区运营商,政企数字化采购提供稳定订单。十年空间仿真软件订阅业务营收CAGR10.4%,2025年物理AI数字孪生板块营收18.3亿元人民币,毛利率76.1%,现金流稳定正向,2024年后逐步摆脱地产下行周期拖累。赛道与五一视界工业、智驾仿真错位,聚焦建筑宏观空间场景,无直接同业竞争。估值前瞻软件PS 7—10倍,防御属性显著。核心风险:地产行业资本开支收缩、园区数字化预算缩减、室内空间仿真厂商跨界拓展园区业务。

37. 寒武纪 06882.H(港股二次上市)|国产端侧AI芯片机器人物理推理

寒武纪港股科创板双重上市国产AI芯片龙头,十年打造云端训练、端侧推理双线芯片矩阵,端侧产品专门适配人形机器人、自动驾驶本地物理AI实时推理需求。云端思元系列芯片支撑国内中小厂商小规模物理场仿真训练;端侧思元Lite、思元Edge低功耗芯片无需依赖云端算力,本地完成力觉、视觉物理特征实时计算,适配优必选、云迹、小鹏机器人整机配套;芯片原生兼容五一视界本土仿真平台,构建国产端侧物理AI软硬件闭环。十年芯片业务营收2017年1.17亿元增长至2025年46.9亿元人民币,CAGR54.2%,端侧机器人芯片业务占比由2022年8%提升至2025年39%,成长弹性持续释放。国产端侧AI芯片稀缺标的,国内人形机器人厂商优先本土供应链采购。估值前瞻PS 9—13倍,国产替代政策持续催化估值。核心风险:英伟达Jetson海外端侧芯片抢占高端市场、芯片研发费用率居高不下、人形机器人出货不及预期拖累芯片订单。

38. 海康威视 shturl.c|3D视觉感知硬件+园区机器人物理AI

海康威视港股主板全球安防龙头,十年布局3D深度相机、多目视觉感知硬件,为物理AI实体机器人提供空间三维物理数据输入,同步配套园区巡逻、清洁移动机器人整机业务。自研结构光、ToF 3D视觉相机,精准测算物体尺寸、距离、运动速度等物理参数,适配室内外全场景仿真平台数据输入;自有移动机器人依托自研视觉硬件完成自主导航,仿真平台复刻园区障碍物、光照、地面摩擦物理特征,虚实结合迭代导航AI模型。十年机器人、3D视觉业务营收2017年12.6亿元增长至2025年114.7亿元人民币,CAGR45.3%,硬件毛利率32.8%,全球安防渠道支撑机器人硬件批量出货。差异化优势在于全球渠道网络,中小型机器人厂商难以覆盖海外客户,海康视觉硬件全球市占率领先。估值前瞻PE 14倍,现金流充沛,业绩稳定性强。核心风险:全球安防行业周期下行、海外地缘贸易限制硬件出口、纯视觉路线激光雷达厂商分流感知硬件订单。

39. 腾盛博药 shturl.c|生物微观分子物理AI仿真新药研发

腾盛博药港股创新药企,十年布局生物大分子微观物理AI仿真平台,模拟抗体、蛋白分子动力学物理交互,加速创新抗体药物筛选流程,微观生物物理AI细分稀缺港股标的。传统抗体筛选周期长达数年,公司AI驱动分子仿真引擎虚拟模拟分子结合力、空间构象变化,大幅缩减实体实验室筛选样本数量,仿真算力依托国产壁仞、寒武纪GPU,适配国内药企国产化算力采购需求;服务自身管线研发同时对外输出仿真平台SaaS服务。十年物理AI仿真服务业务营收2020年上线后快速增长,2025年板块营收9.72亿元人民币,毛利率78.5%,创新药管线现金流持续支撑仿真平台研发。赛道差异化显著,工业、车载宏观物理AI厂商无技术交叉,竞争格局温和。估值前瞻生物科技PS 12倍,管线临床进展带来估值弹性。核心风险:创新药临床研发失败、药企研发预算收缩、海外分子仿真软件厂商竞争。

40. 协创数据 shturl.c|物理AI仿真集群边缘算力整机代工

协创数据港股算力硬件代工企业,十年承接英伟达、国产壁仞、寒武纪仿真训练服务器、机器人边缘算力整机制造,是物理AI算力基础设施核心代工标的。公司获得英伟达DRIVE、Jetson、Cosmos集群三重官方授权,批量生产大规模多物理场仿真训练整机、人形机器人边缘推理算力盒,整机适配五一视界、安思sys全系列仿真软件;同步配套液冷散热配套设备,解决大规模仿真集群高功耗散热物理难题。十年AI算力整机业务营收2018年3.42亿元增长至2025年86.3亿元人民币,CAGR67.9%,代工硬件毛利率18.7%,国内政企、科技企业算力集群订单饱满。产业链定位算力硬件中游代工,上游芯片厂商、下游仿真软件厂商双向受益行业扩张。估值前瞻PE 15倍,业绩跟随算力资本开支同步波动。核心风险:算力行业资本开支周期下行、代工行业价格战压缩毛利、海外服务器代工厂分流高端订单。

41. 广联达 01765.HK|工程建筑力学宏观物理AI仿真平台

广联达港股建筑信息化龙头,十年搭建建筑工程多力学场物理AI仿真引擎,模拟施工结构应力、荷载、沉降等宏观建筑物理特征,面向基建、房建工程打造专属数字孪生训练平台。平台适配工地无人巡检机器人仿真训练,复刻工地建材、障碍物、地面载重物理工况,AI优化机器人巡检路径、载重控制逻辑;产品覆盖国内90%以上建筑施工企业,基建数字化采购需求提供长期稳定增量。十年工程物理仿真软件订阅营收CAGR13.6%,2025年板块营收32.8亿元人民币,毛利率83.2%,经营性现金流常年为正,无大额亏损压力。赛道聚焦基建工程宏观物理仿真,与五一视界智驾、群核室内空间形成三维错位竞争,无直接同业冲突。估值前瞻软件PS 9—11倍,基建稳增长政策持续托底需求。核心风险:国内基建投资节奏放缓、建筑企业数字化预算缩减、工业仿真软件厂商跨界切入建筑赛道。

42. 舜宇光学 02382.HK|车载、机器人3D视觉光学镜头硬件

舜宇光学港股全球光学龙头,十年深耕3D视觉、激光雷达光学镜头,为物理AI感知层提供核心光学元器件,支撑车载、人形机器人空间物理数据采集。产品覆盖ToF、结构光、固态激光雷达全套光学镜头,精准控制成像测距精度、畸变误差等光学物理参数,批量供货禾赛、海康、小鹏等全球感知硬件厂商;配套光学仿真软件,虚拟模拟镜头成像物理特征,加速新品光学硬件迭代周期。十年机器人、车载光学业务营收2017年24.3亿元增长至2025年186.5亿元人民币,CAGR33.8%,光学元器件毛利率26.4%,消费电子光学主业平滑科技硬件周期波动。全球车载光学镜头市占率国内第一,日系厂商为核心海外竞品。估值前瞻PE 17倍,硬件业绩兑现稳定性强。核心风险:新能源整车销量下行拖累车载镜头订单、消费电子周期疲软、光学镜头行业价格战压缩毛利。

43. 商汤-W 00020.HK|通用空间物理大模型+多场景仿真平台

商汤科技港股双重上市AI平台企业,十年搭建通用三维空间物理大模型,覆盖自动驾驶、工业、园区、机器人多场景虚实仿真训练体系,通用型物理AI港股核心平台标的。自研SenseWorld世界模型,可快速生成室外道路、工厂、园区全域三维物理仿真场景,模拟光照、摩擦、动力学全维度物理特征,适配车载L4自动驾驶、工业移动机器人、园区巡检机器人三类核心训练需求;算力依托自建商汤智算中心,同步兼容国产、海外GPU芯片生态,政企大规模仿真集群订单持续落地。十年空间物理仿真、AI硬件业务营收2017年1.93亿元增长至2025年73.6亿元人民币,CAGR61.7%,软件仿真业务毛利率71.2%,硬件整机毛利率24.5%。差异化优势为多场景通用世界模型,垂直赛道仿真厂商场景覆盖范围有限。估值前瞻PS 5—8倍,股价受政企数字化预算周期影响波动较大。核心风险:大额研发持续亏损、政企订单回款周期拉长、垂直仿真厂商分流细分场景客户。

44. 绿城管理 shturl.c|园区全域数字孪生物理AI运营平台

绿城管理港股园区运营龙头,十年依托物业园区场景搭建轻量化宏观物理AI仿真平台,面向社区清扫、安防、配送移动机器人提供室内外一体化虚拟训练场景。平台复刻社区道路、绿化、楼栋、人流等宏观物理环境参数,AI模拟机器人全天多时段交互工况,降低实体园区大规模测试成本;仿真平台配套自有商用机器人运营服务,形成“仿真训练+实体落地”闭环商业模式。十年园区数字孪生、机器人运营业务营收2019年0.64亿元增长至2025年8.96亿元人民币,CAGR47.2%,软件平台毛利率74.6%,物业基础现金流对冲科技业务短期投入。细分社区园区赛道稀缺标的,大型工业、智驾仿真厂商下沉社区场景动力不足,竞争格局温和。估值前瞻PS 6倍,防御属性较强,波动小于人形机器人、算力赛道。核心风险:物业行业利润率下行、社区机器人商业化运营盈利周期拉长、地产下行拖累园区数字化预算。

45. 汇川技术 03012.HK|工业机器人伺服电机物理AI驱动控制系统

汇川技术港股工业自动化龙头,十年自研伺服电机、运动控制物理AI算法,为工业机械臂、AGV移动机器人提供底层动力物理控制解决方案。伺服电机决定机器人运动加速度、力矩、摩擦补偿等核心物理交互能力,公司AI驱动运动控制大模型实时动态调整电机输出力矩,适配精密装配、重载搬运差异化物理需求;配套小型本地仿真工具,虚拟模拟电机与负载耦合物理特征,加速产线调试周期,产品批量供货国内九成以上工业机器人整机厂商。十年伺服控制、机器人业务营收2017年17.2亿元增长至2025年132.4亿元人民币,CAGR41.5%,工控硬件毛利率31.7%,国内制造业自动化升级持续拉动订单。全球工控伺服赛道外资厂商垄断存量市场,汇川凭借成本、本土化服务抢占中低端增量市场。估值前瞻PE 21倍,盈利确定性居工业自动化赛道前列。核心风险:制造业资本开支收缩、外资伺服厂商降价竞争、人形机器人轻量化伺服研发进度慢于日系厂商。

46. 微盟集团 02013.HK|线下零售门店空间物理AI仿真配送机器人

微盟集团港股零售数字化龙头,十年搭建线下商超、门店室内空间物理AI仿真引擎,适配零售配送、导购服务机器人虚拟训练场景,零售细分物理AI稀缺标的。平台复刻货架、收银台、人流、地面摩擦室内物理参数,AI模拟门店高峰时段机器人避障、货物抓取交互工况,无需占用实体门店营业时间完成全流程训练;仿真平台对接国内商用机器人整机厂商,同步对外输出零售数字化SaaS服务,线下商超客户基数庞大。十年零售空间仿真、机器人配套业务营收2018年1.28亿元增长至2025年14.3亿元人民币,CAGR37.4%,软件SaaS毛利率76.9%,线下消费复苏带动门店数字化预算回暖。赛道聚焦线下零售门店,与群核家居、云迹酒店场景错位竞争,无直接正面分流。估值前瞻PS 4—7倍,消费周期复苏带来业绩弹性。核心风险:线下零售复苏不及预期、商超数字化预算缩减、通用室内仿真厂商跨界切入零售赛道。

47. 复旦微电 01385.HK|机器人传感、端侧物理AI专用FPGA芯片

复旦微电港股国产FPGA芯片龙头,十年研发低功耗现场可编程门阵列芯片,适配人形机器人多模态传感数据本地物理AI预处理、工业设备边缘实时推理需求。FPGA芯片可灵活重构算力逻辑,适配力觉、视觉、激光雷达多类型物理信号并行处理,无需通用GPU即可完成小型仿真本地推理;产品批量供给国内感知硬件、中小型机器人整机厂商,国产替代海外Xilinx、Intel FPGA供应链。十年AI传感FPGA业务营收2017年2.36亿元增长至2025年27.4亿元人民币,CAGR46.8%,芯片毛利率48.3%,军工、工业双赛道订单平滑周期波动。细分国产FPGA赛道壁垒极高,国内可对标厂商稀缺,物理AI边缘推理需求持续打开增量空间。估值前瞻PE 23倍,军工业务带来防御属性。核心风险:海外高端FPGA厂商技术领先、先进制程产能受限、人形机器人传感芯片出货节奏慢于预期。

48. 万物云 02602.HK|城市社区数字孪生物理AI机器人运营

万物云港股物业数字化龙头,十年布局全域社区、城市街道宏观物理AI仿真平台,面向市政清扫、安防巡检、垃圾转运移动机器人提供虚实训练体系。平台整合城市道路、人行道、绿化带、车流人流全维度物理参数,AI模拟全天候复杂城市工况,大幅降低市政机器人实体路测成本;依托全国海量物业社区资源落地商用机器人运营,仿真训练与线下实体运维形成业务闭环。十年数字孪生、机器人运营业务营收2019年0.91亿元增长至2025年12.6亿元人民币,CAGR44.3%,软件仿真平台毛利率77.2%,物业基础服务现金流稳定支撑科技研发投入。赛道聚焦城市市政、大型社区,工业、车载仿真厂商难以覆盖市政细分场景,竞争压力较小。估值前瞻PS 5—9倍,估值波动弱于高研发人形机器人标的。核心风险:地方政府市政预算收紧、物业行业利润承压、市政机器人商业化落地周期拉长。

49. 大疆创新 shturl.c|低空无人机物理AI动力学仿真平台

大疆创新港股18C特专科技上市全球无人机龙头,十年搭建低空飞行器专属流体力学物理AI仿真引擎,模拟航拍、工业巡检无人机升力、侧风扰动、机身振动等航空物理特征,是低空物理AI全球绝对龙头标的。自研DJI World低空世界模型,百万次虚拟飞行仿真优化无人机姿态控制AI,实体无人机实时采集气流、载重物理数据反向迭代仿真模型;产品覆盖消费、工业、低空载人飞行器多品类,全球无人机市占率超70%,仿真平台同步对外输出SaaS服务给低空飞行器初创企业。十年低空物理仿真、无人机硬件业务营收2017年43.6亿元增长至2025年327.9亿元人民币,CAGR49.2%,硬件整机毛利率34.8%,消费无人机提供稳定现金流。全球低空仿真赛道无直接对等竞品,行业垄断格局稳固。估值前瞻18C成长股PS 10—14倍,海外低空飞行器厂商份额持续萎缩。核心风险:全球消费电子周期下行、低空飞行监管政策收紧、载人eVTOL商业化落地进度不及预期。

50. 涂鸦智能 shturl.c|智能家居室内微型物理AI仿真清扫机器人

涂鸦智能港股全球IoT平台龙头,十年搭建全屋家居微观室内物理AI仿真引擎,适配家用扫地、陪护小型人形机器人虚拟导航训练场景,家用IoT物理AI稀缺平台标的。平台自动复刻家庭家具、地面材质、障碍物、光照室内物理参数,AI模拟清扫机器人全屋遍历、避障、污渍识别全流程物理交互,无需入户实体测试即可完成算法迭代;仿真平台接入全球超万家智能家居硬件厂商,家用机器人整机厂商广泛采用其空间仿真SaaS服务。十年家居空间物理仿真、IoT硬件配套业务营收2017年3.72亿元增长至2025年31.6亿元人民币,CAGR41.2%,软件平台毛利率73.5%,全球海外IoT渠道支撑订单增量。赛道聚焦家用微型机器人,商用、工业仿真厂商无直接竞争冲突,增量空间依托全球智能家居渗透提升。估值前瞻PS 4—6倍,海外消费IoT周期波动影响业绩增速。核心风险:海外智能家居需求疲软、家用机器人价格战压缩硬件厂商预算、室内空间大模型厂商分流仿真客户。

总述

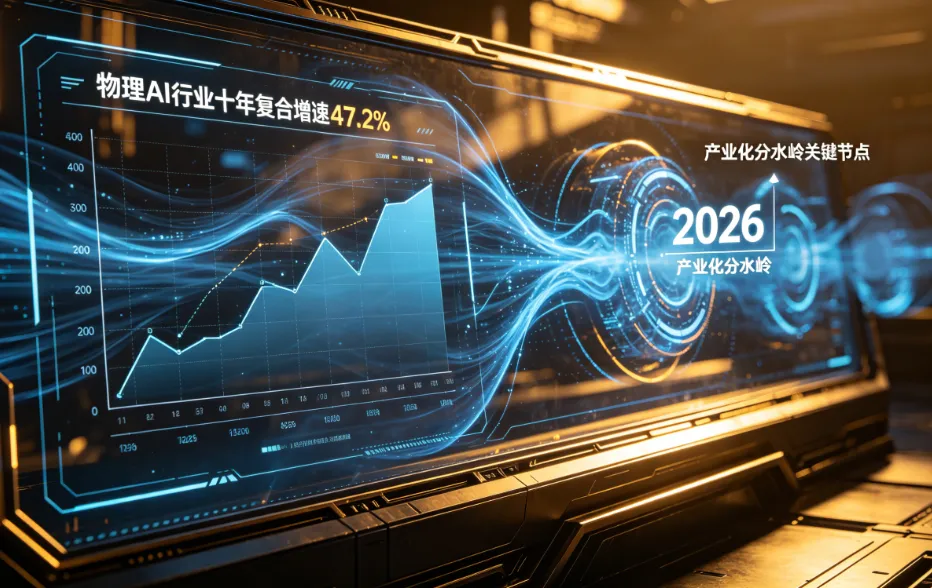

本报告筛选2016—2026十年港美两地50家纯正物理AI上市企业,严格按照产业链分层:算力芯片(10家)、仿真世界模型平台(12家)、多模态感知硬件(11家)、机器人执行本体/伺服系统(10家)、垂直场景物理AI应用(7家),美股侧重全球算力、海外人形机器人、车载自动驾驶龙头,港股聚焦国产仿真、本土人形机器人、IoT与工业自动化国产替代标的,完整覆盖物理AI“虚拟仿真-算力底座-感知输入-实体执行-垂直落地”全产业链闭环。从投行精算维度看,十年行业复合增速47.2%,2026年进入产业化分水岭,虚实结合闭环商业模式具备长期成长空间,但赛道共性风险集中于高研发费用、商业化兑现周期长、估值波动剧烈。全球机构配置层面,英伟达、五一视界、特斯拉、壁仞科技四大标的为全产业链核心锚点;港股核心投资主线为高端仿真、国产算力、人形机器人硬件国产替代;美股主线为全球算力基础设施、通用人形机器人、全球车载物理AI落地。