执行摘要

2025 年黄金行业在金价超级牛市驱动下实现业绩爆发,全年营收、利润大幅增长,盈利能力、现金流、资产负债结构全面优化。金价全年大涨、避险与投资需求共振,叠加产能释放、成本稳定,行业呈现高景气、高盈利、高现金流、低负债格局。

行业龙头效应显著,资源禀赋与成本管控决定分化,行业集中度持续提升。在全球不确定性延续背景下,黄金配置价值凸显,行业中长期景气具备强支撑。

一、宏观环境

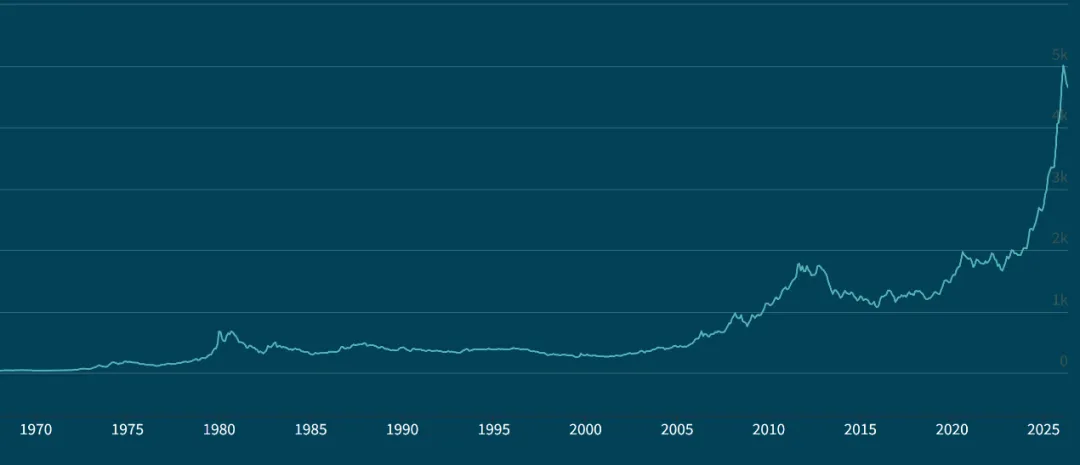

2025 年全球宏观环境不确定性显著抬升,地缘冲突频发、经济放缓预期增强、美联储降息预期升温,多重因素共振推动国际金价全年大涨、年内 50 余次刷新历史新高,成为全球表现最优资产类别。美元走弱、实际利率下行显著降低黄金持有机会成本,全球央行持续战略性购金,形成长期刚性支撑;避险资金与 ETF 投资需求双旺,黄金金融属性全面强化。

(伦敦金银市场协会黄金交易价格,单位:千美元/盎司,数据来源:www.lbma.org.uk)

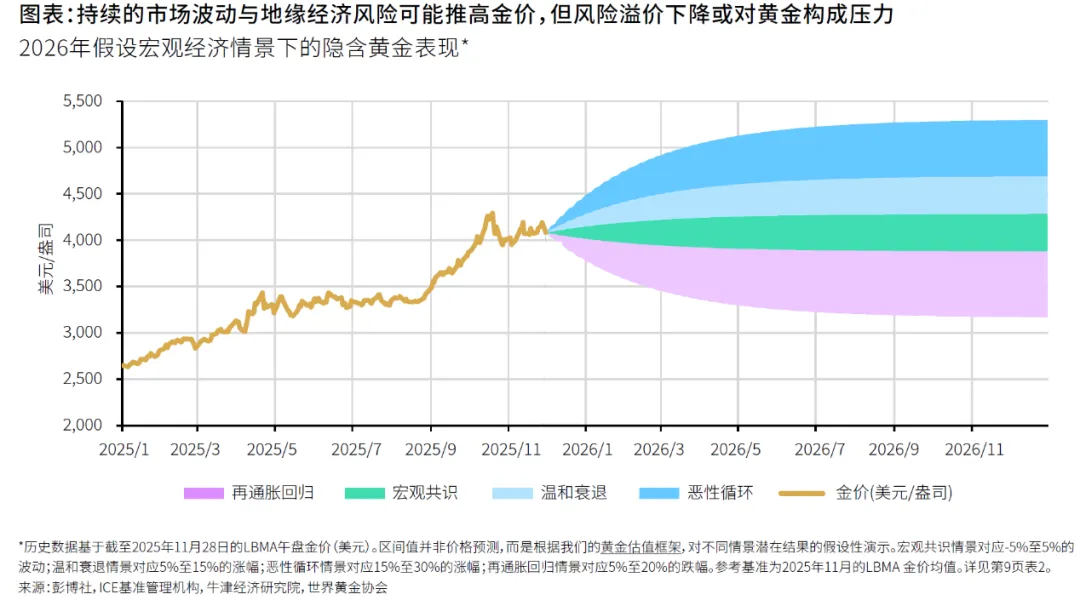

现在投资者最关注的无非就是黄金价格还会不会继续上涨?幸运的是,伦敦金银市场协会(LBMA)也给出了答案(其实并没有明确的答案):

“展望2026 年,持续的地缘经济不确定性将继续影响黄金市场前景。金价大体反映了市场对宏观经济的共识预期,若当前环境保持不变,金价可能继续维持区间波动。然而参照今年的趋势来看,2026年黄金表现很可能再度出人意料。若经济增长放缓且利率进一步下行,黄金或将实现温和上涨;倘若全球风险攀升导致经济严重衰退,黄金则可能迎来强劲涨势。相反,若特朗普政府的政策取得显著成效,推动经济加速增长且地缘政治风险下降,则将带动利率上升与美元走强,从而对金价构成压力。”(LBMA,《2026年全球黄金市场展望》)

(图表来源:www.lbma.org.uk)

简而言之,展望 2026 年,黄金的价格趋势存在居高不下的不确定性。对于沪深A股的上市公司而言,未来的业绩恐将更加分化。

接下来我们先来复盘一下沪深A股黄金行业的上市公司在2025年Q4季度暨全年业绩。

1、行业[1]上市公司数量、股本与市值

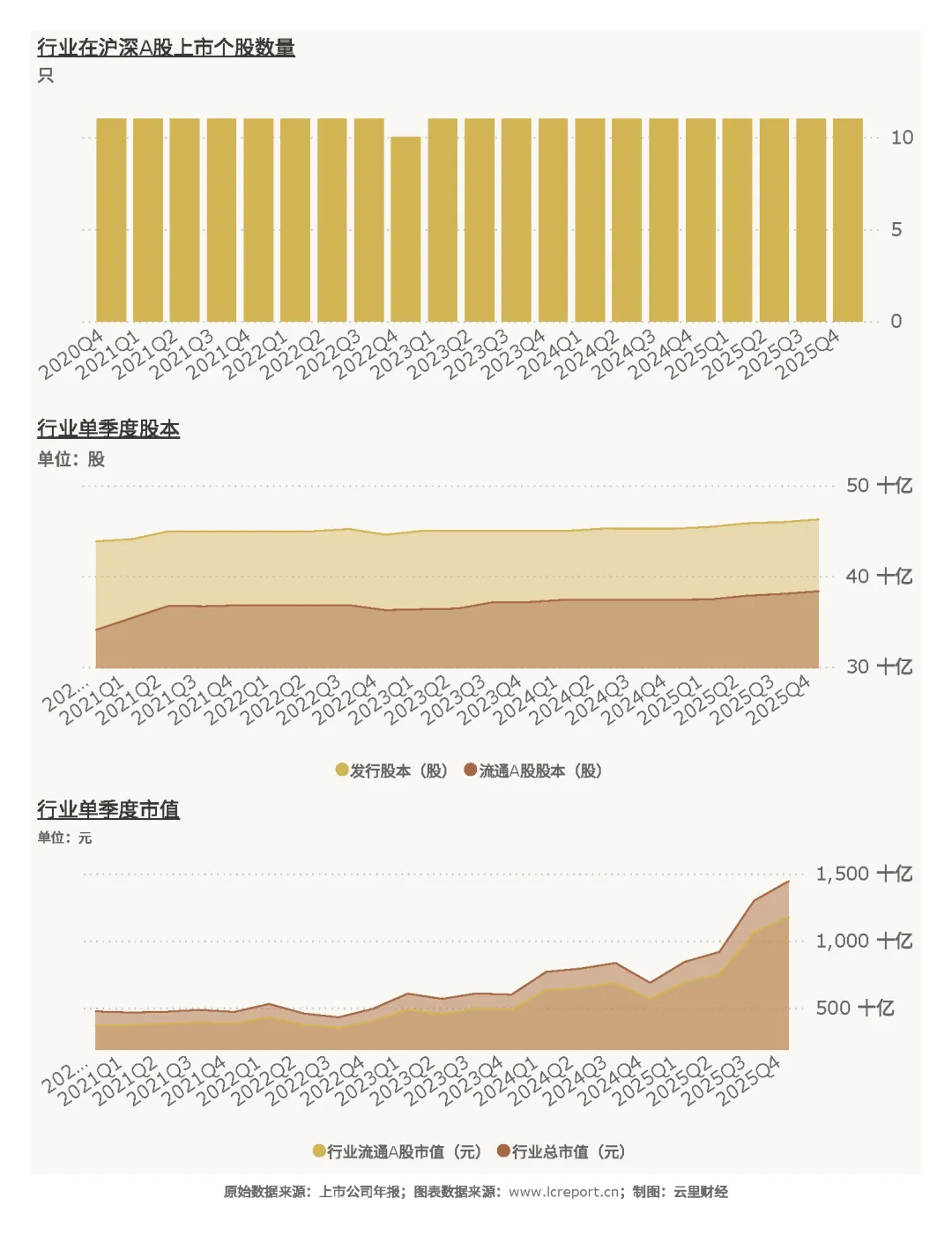

截止至 2025Q4 季度,黄金行业[2]共有上市公司[3] 11 家,流通 A 股的股本为 383.47 亿股,流通市值为 11766 亿元。

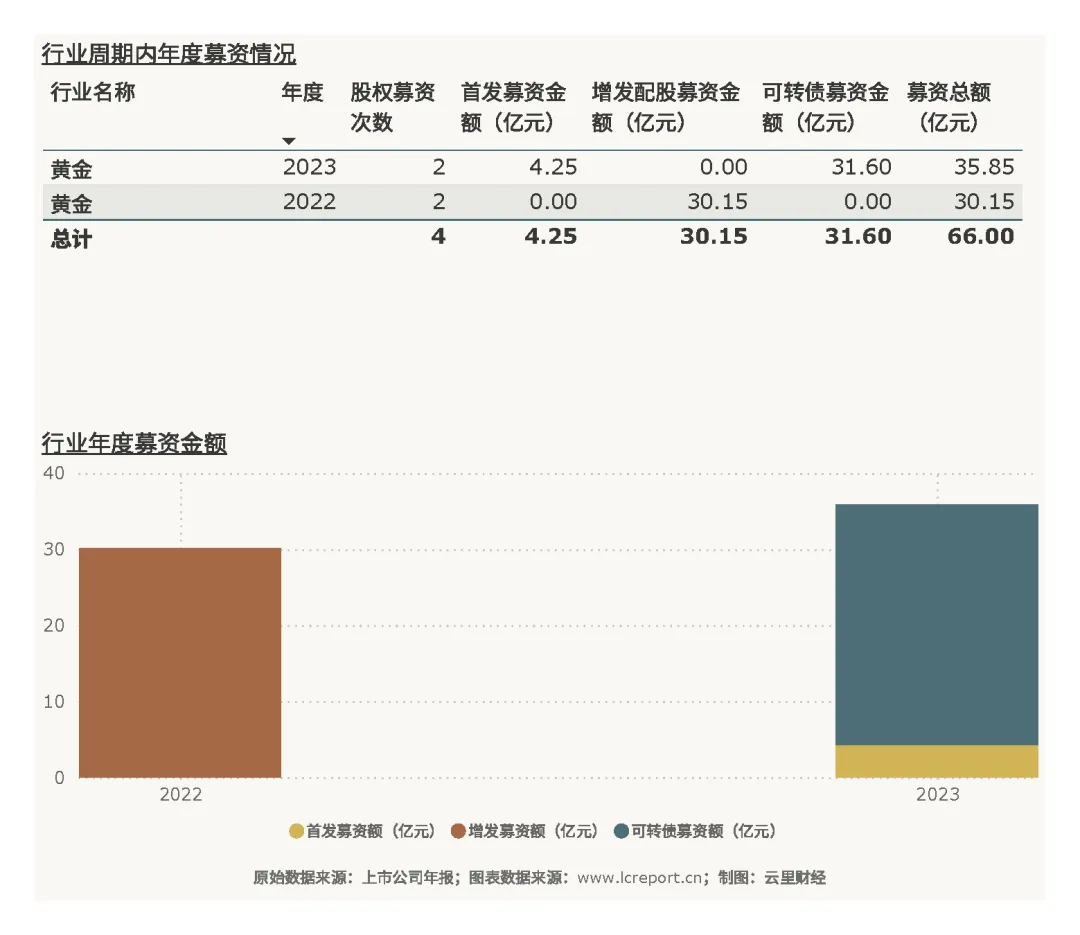

以五年为周期(指从 2021Q1-2025Q4,下同),黄金行业共发生股权融资事件 4 起,募资金额66亿元。

周期内,黄金行业总发行股本增加了 5.51 %,总市值增幅为 204.58 %;流通 A 股股本增加了 12.44 %;而流通 A 股市值增幅则为 220.29 %。市值增幅远超股本增幅,毫无疑问,该行业简直是“炙手可热”。

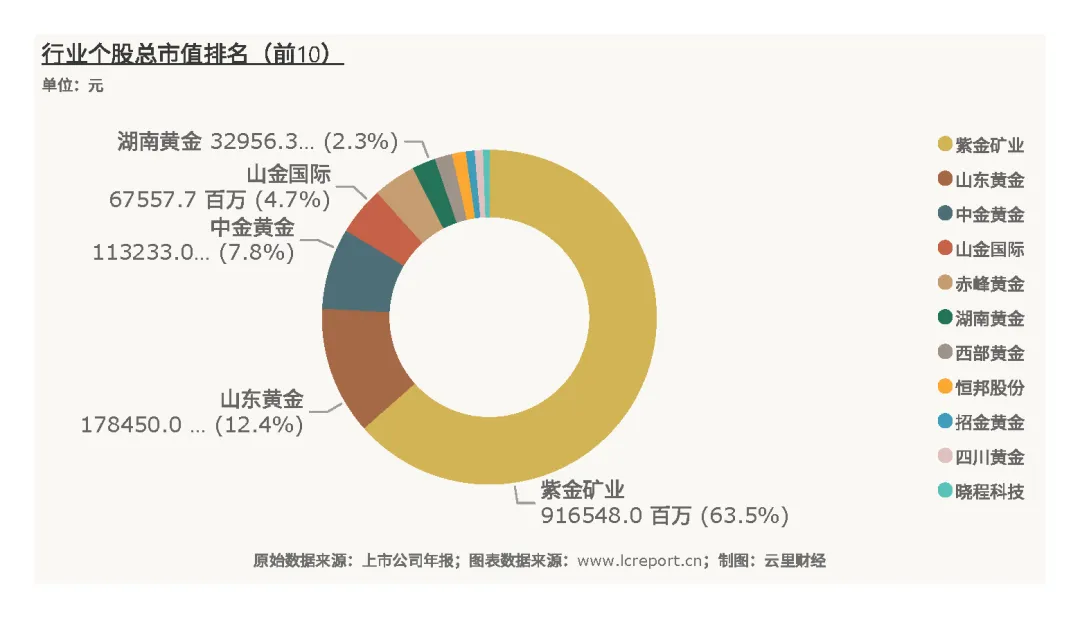

该行业总市值最大的个股是紫金矿业 (601899),截止至 2025Q4 季度的总市值为 9,165.48 亿元——市值规模在该行业可谓是“一骑绝尘”;总市值最小的个股是晓程科技 (300139),总市值为 83.19 亿元。行业市值呈现显著集中特征,紫金矿业一家独大,龙头规模优势突出,中小上市公司市值差距悬殊,行业梯队分化明显。

2、行业估值

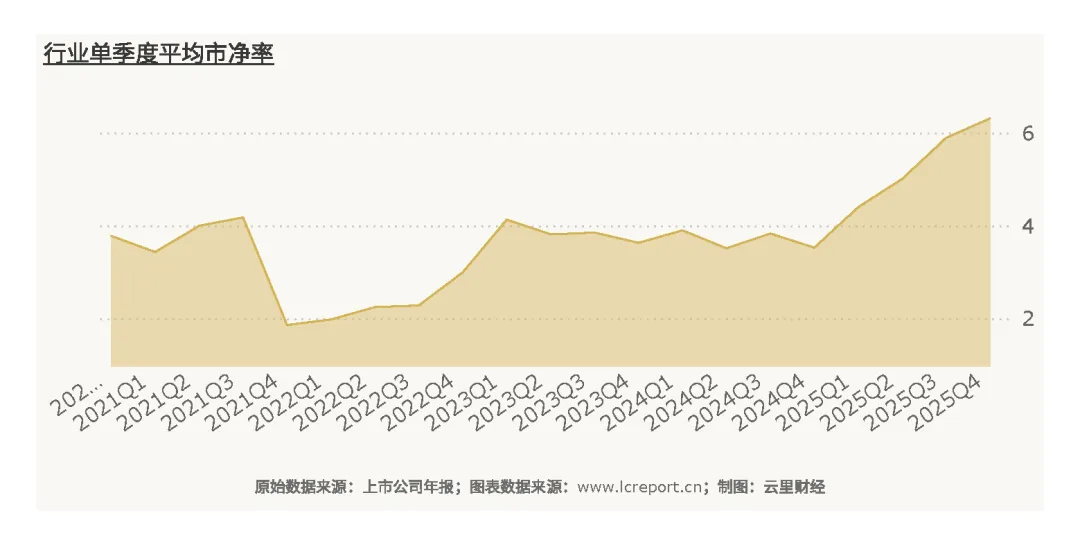

黄金行业在 2025Q4 季度的整体市净率[4]为 6.31 倍,而历史最高市净率为 25.48 倍,历史平均市净率为 4.72 倍。当前估值高于历史均值,反映市场对黄金高景气周期的一致预期,估值处于合理偏上区间。

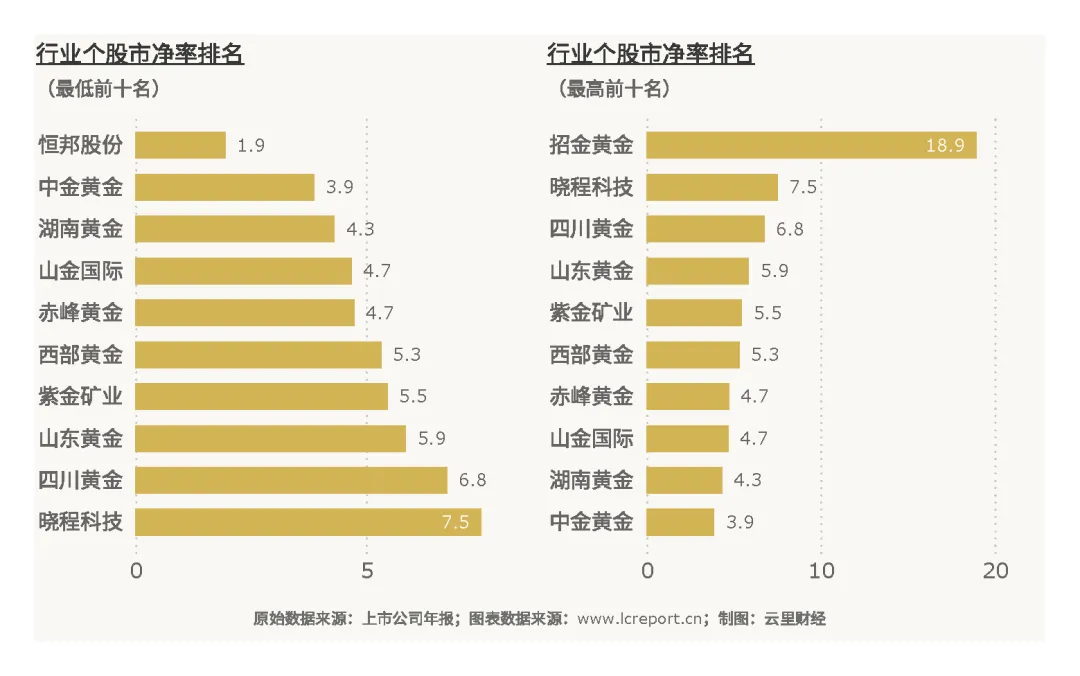

该行业当季无破净股[5],市净率最小的个股是赤峰黄金(000506),市净率为 1.94 倍;而市净率最大的是招金黄金(000506),当季市净率为 18.95 倍。个股估值分化极大,低估值标的安全边际高,高估值标的反映成长预期,估值差异本质是资源禀赋、盈利稳定性与市场预期的直接映射。

3、行业盈利能力

(1)营业收入

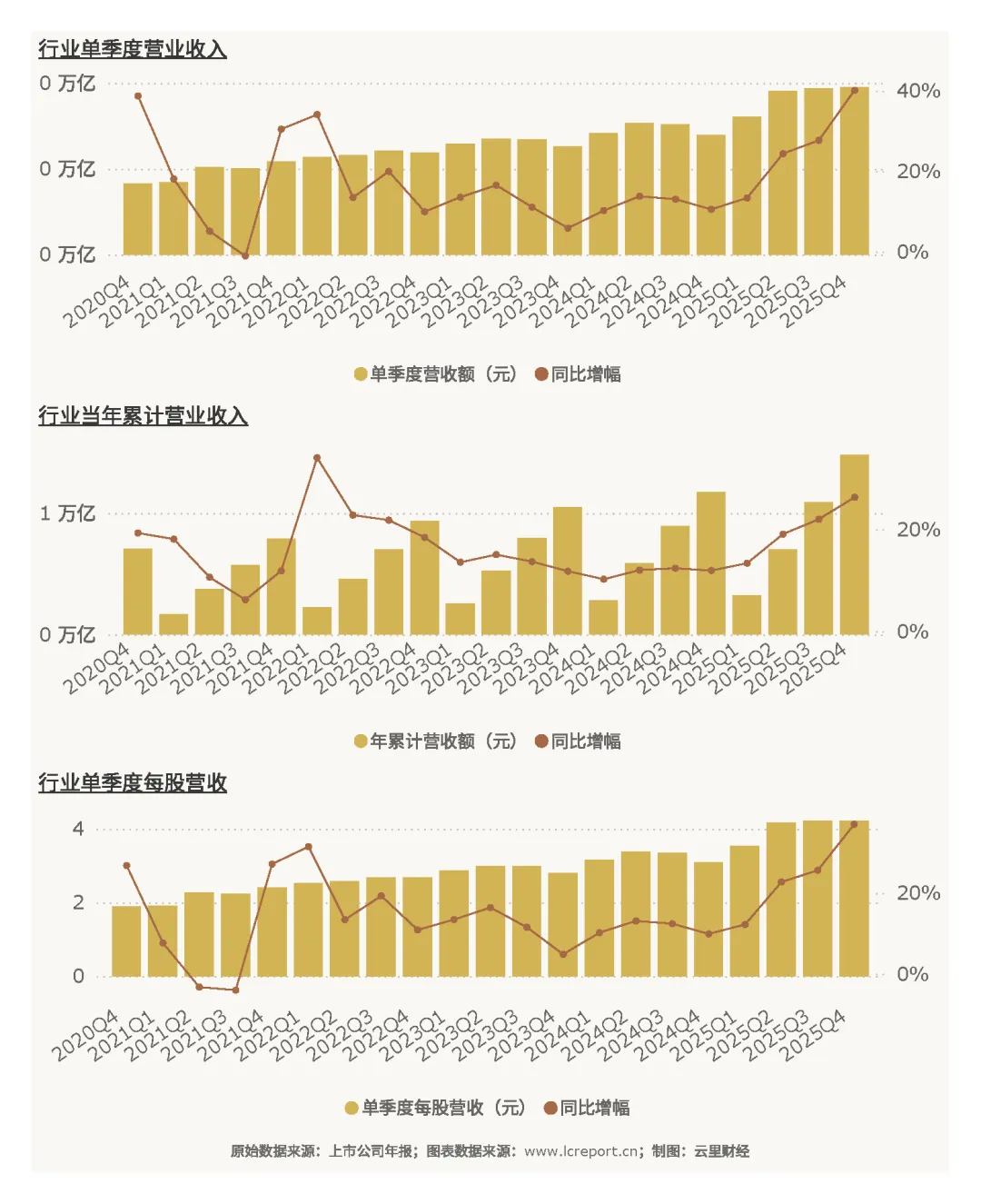

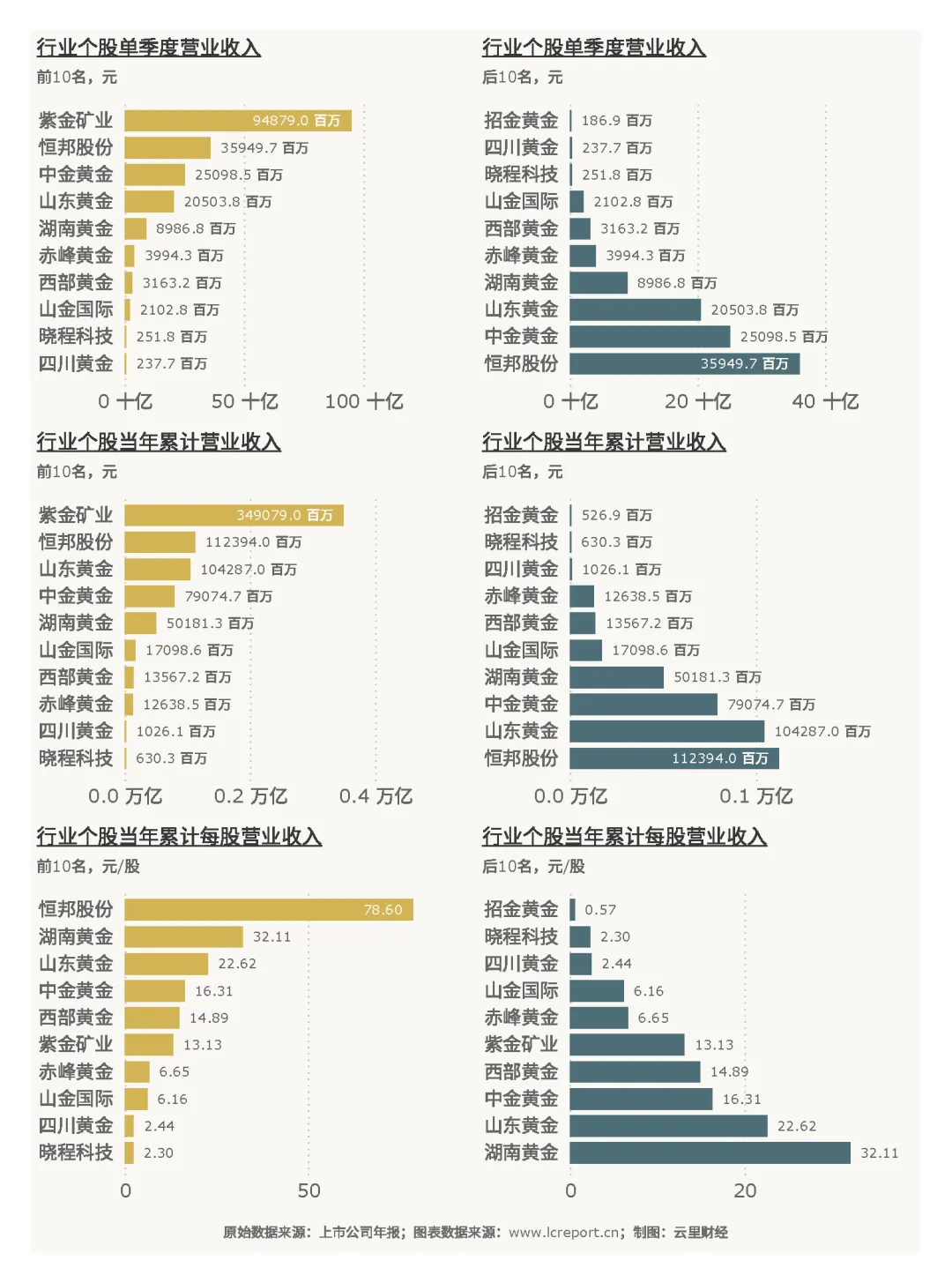

黄金行业在 2025Q4 季度总共实现营业收入 1,953.55 亿元、同比增长 40.11 %,今年前 4 个季度累计实现营业收入 7,405.04 亿元、同比增幅为 26.30 %;当季每股营业收入为 4.22 元、同比增长 37.02%。季度与全年营收均实现大幅增长,核心受益于金价大涨、矿产产能释放、金饰与投资需求旺盛,旺季效应显著,营收弹性十足。

个股单季度营收最大值为紫金矿业(601899)的 948.79 亿元,单季度营收最小值为招金黄金(000506)的 1.87 亿元,单季度平均营收为 177.60 亿元;今年前 4 个季度,累计营收最大值为紫金矿业(601899)的 3,490.79 亿元,累计营收最小值为招金黄金(000506)的 5.27 亿元;单季度每股营收最大值为恒邦股份(002237)的 25.14 元 / 股,每股营收最小值为招金黄金(000506)的 0.20 元 / 股。营收规模与单股效率分化明显,龙头企业规模与效率双优,中小上市公司体量偏小、效率偏弱。

(2)盈利能力

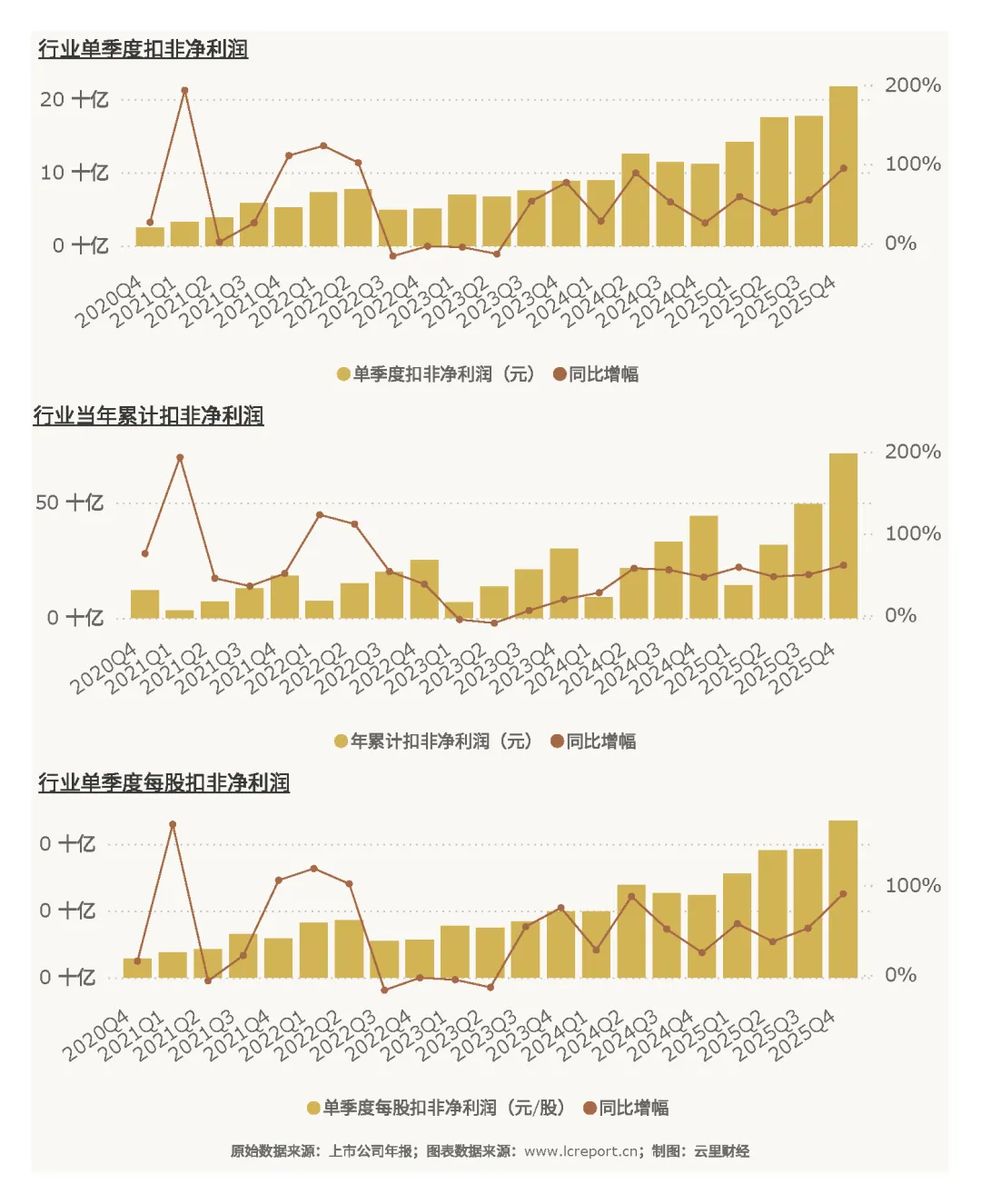

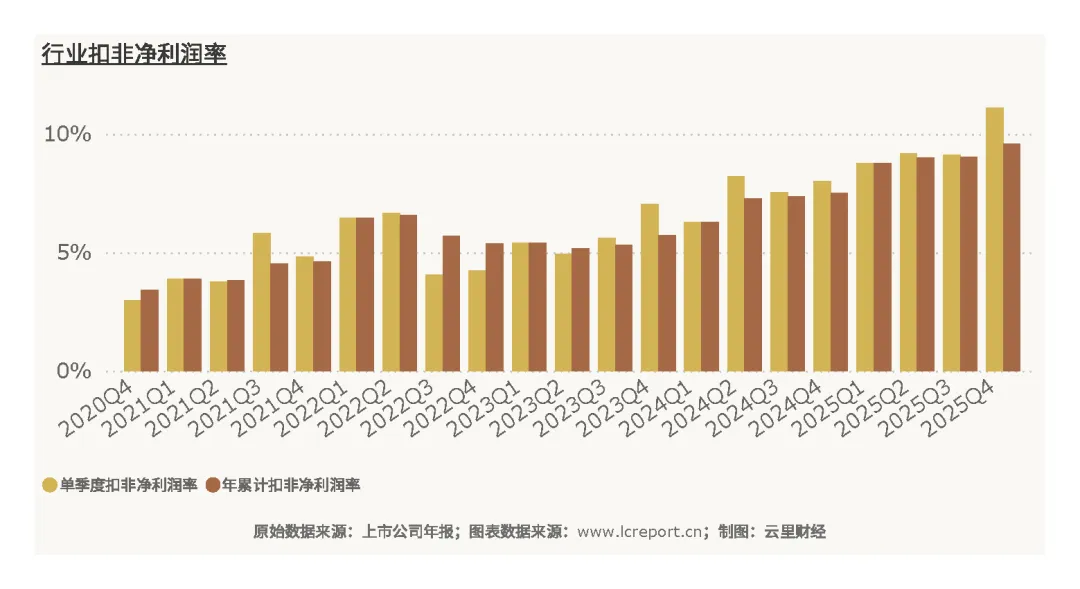

黄金行业在 2025Q4 季度总实现扣非净利润为 217.28 亿元、同比增长 94.78%,今年前 4 个季度累计实现扣非净利润 710.21 亿元,同比增长 61.25%;当季每股扣非净利润为 0.4698 元,同比增长 90.510%。季度与全年扣非净利润均实现翻倍级增长,金价大涨带动毛利大幅扩张,矿产企业盈利弹性充分释放,行业盈利迎来爆发期。

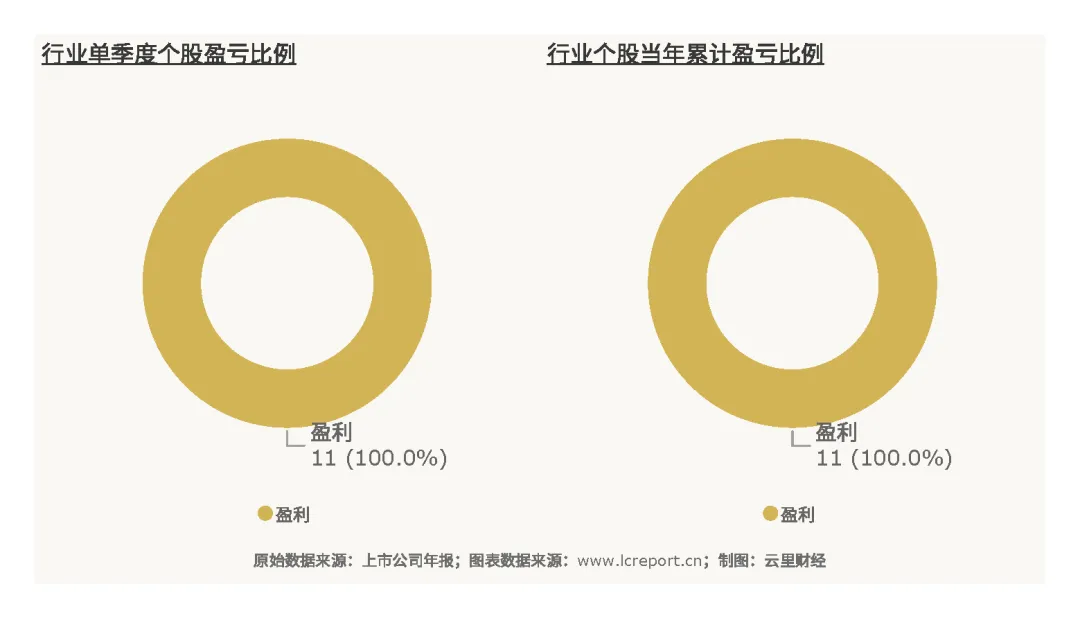

2025Q4 季度黄金行业有 11 家沪深 A 股上市公司录得盈利,占比 100%。

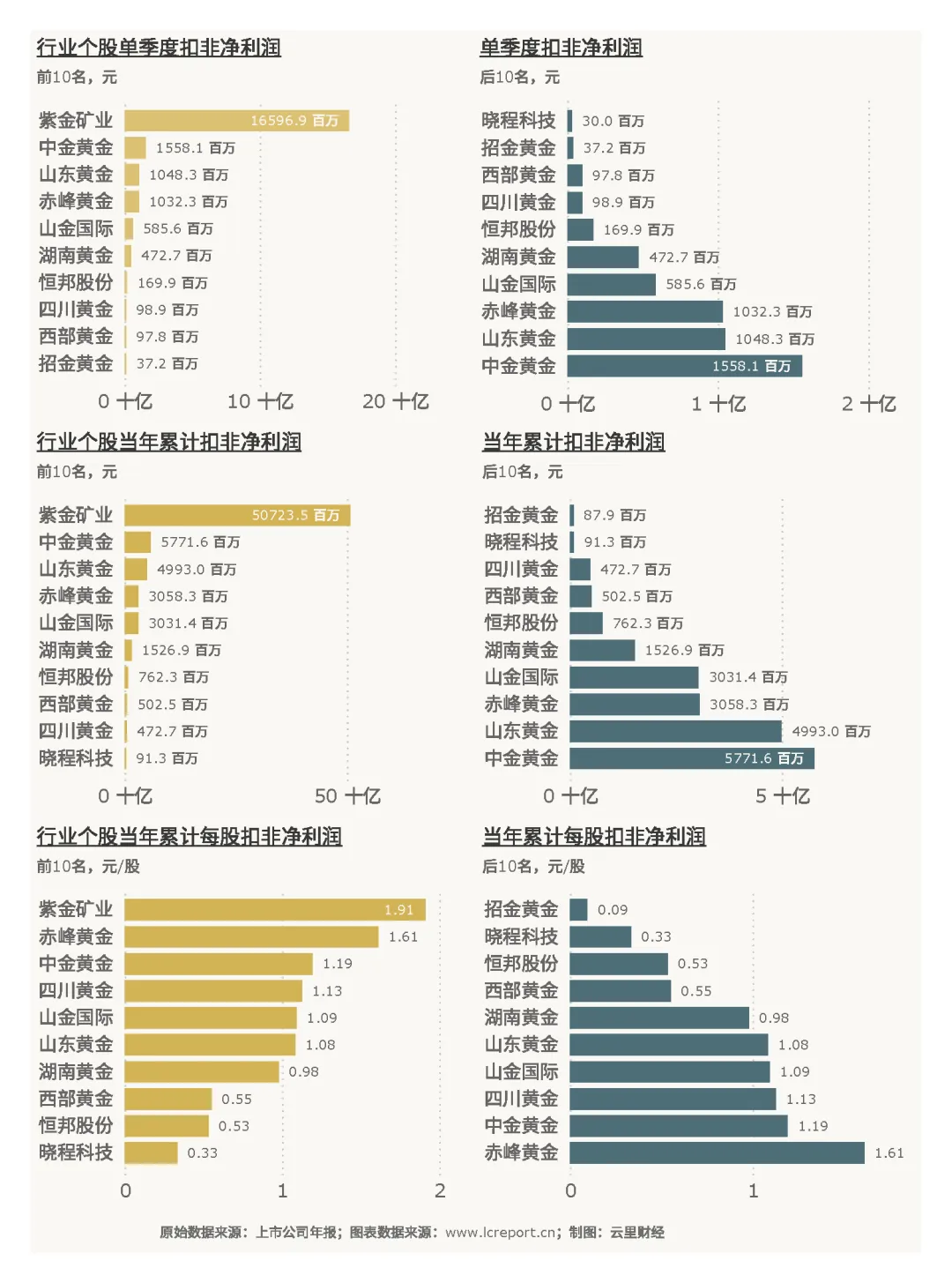

当季扣非净利润最大值为紫金矿业(601899)的 165.97 亿元,当季扣非净利润最小值为晓程科技(300139)的 0.30 亿元,该行业当季平均扣非净利润为 19.75 亿元;当年累计扣非净利润最大值为紫金矿业(601899)的 507.24 亿元,累计扣非净利润最小值为招金黄金(000506)的 0.88 亿元;前 4 个季度,累计每股扣非净利润最大值为紫金矿业(601899)的 1.91 元 / 股,累计每股扣非净利润最小值为招金黄金(000506)的 0.09 元 / 股。行业实现全盈利,利润高度集中于龙头企业,紫金矿业贡献绝大部分利润,中小上市公司盈利规模偏小,盈利分化显著。

(3)盈利质量

2025Q4 季度黄金行业的当季平均扣非净利润率为 11.12 %,前 4 个季度累计扣非净利润率为 9.59%。五年周期内,该行业盈利质量大幅提升,金价上行带动毛利增厚,规模效应摊薄成本,行业整体盈利水平显著改善。

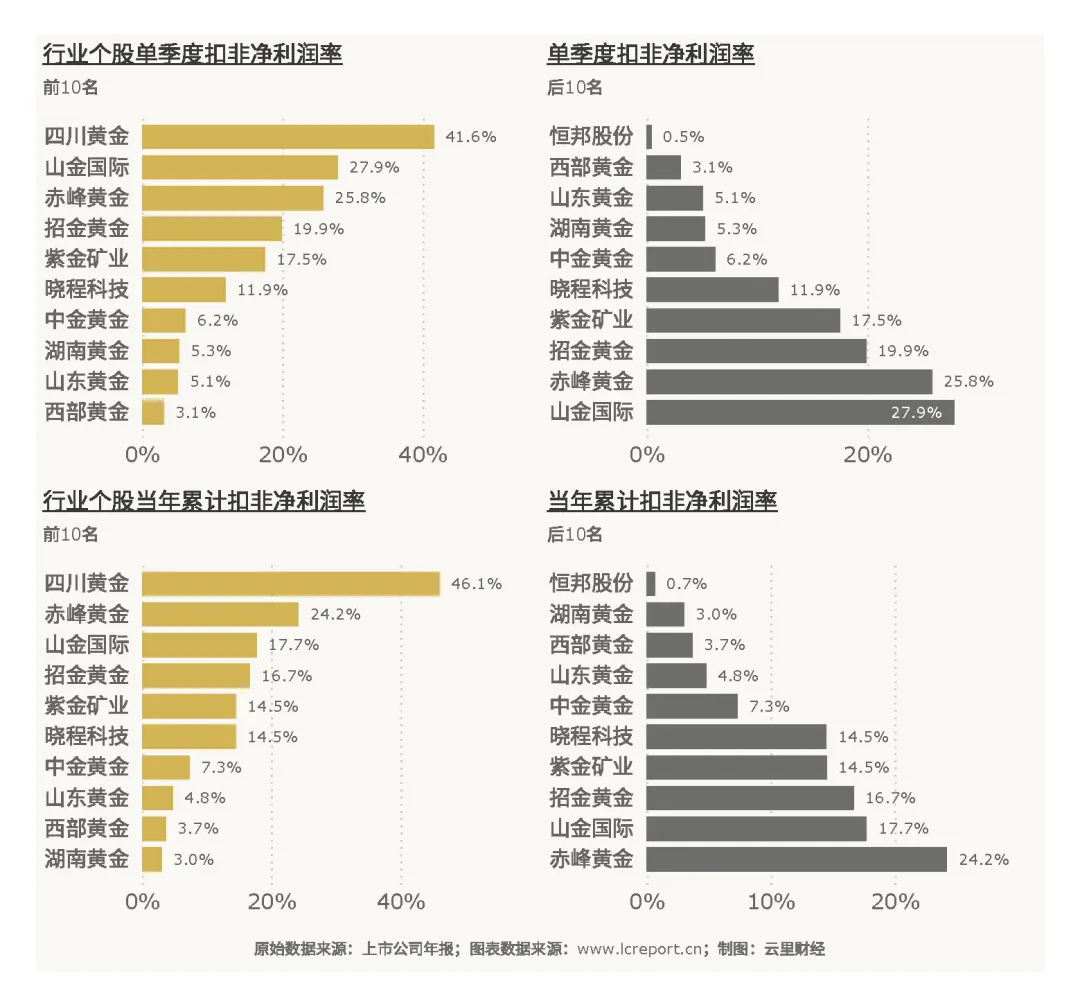

当季扣非净利润率录得最大值的是四川黄金(001337)的 41.62 %,最小值为恒邦股份(002237)的 0.5%。个股净利率差异悬殊,高品位矿山企业净利率领先,冶炼加工企业净利率偏低,资源禀赋与业务模式直接决定盈利质量高低。

(4)主营业务盈利能力

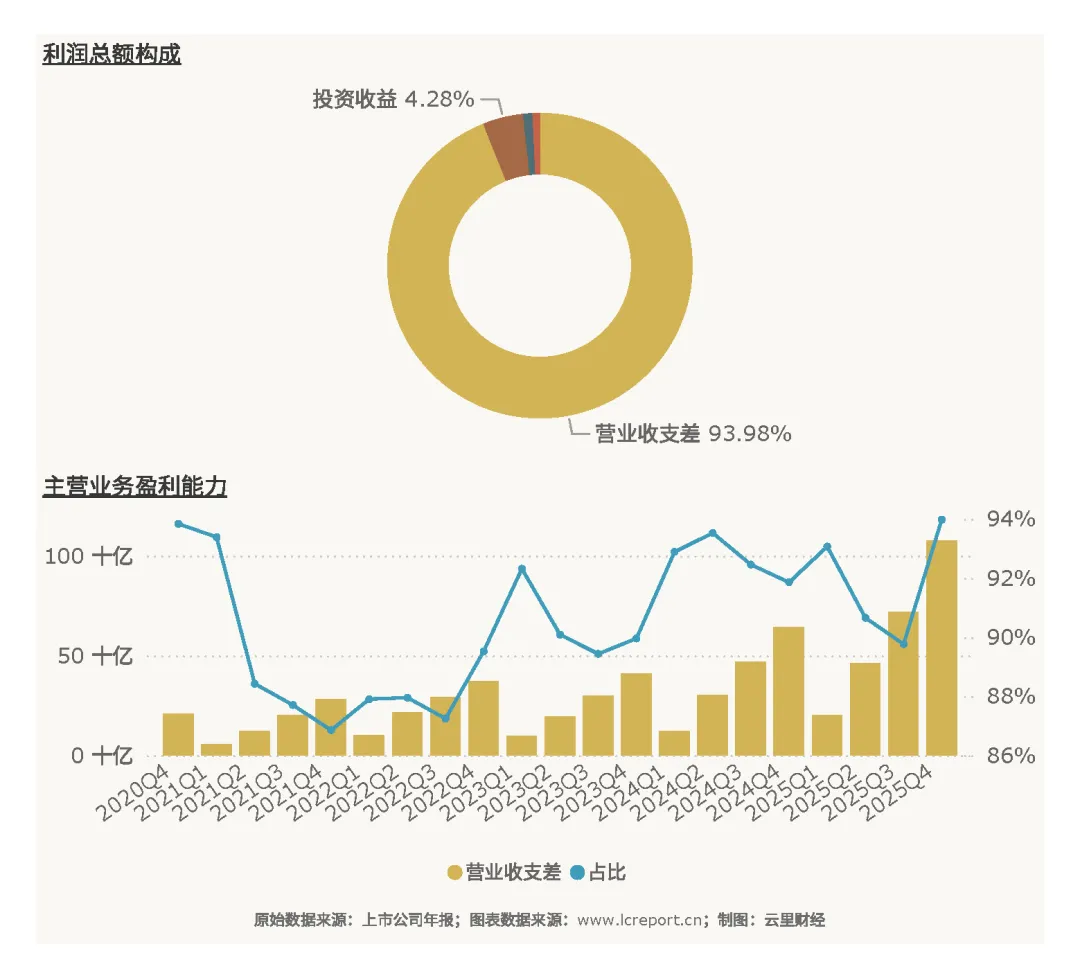

我们用营业收支差[6]来评估行业及个股的主营业务盈利能力。2025Q4 季度期末,黄金行业实现营业收支差 1,077.18 亿元,同比变化为 67.44 %,占该行业前 4 个季度利润总额的比例为 93.98 %。行业主营业务贡献度极高,盈利完全依赖主业,非经常性收益占比极低,主业造血能力强劲,盈利扎实可靠。

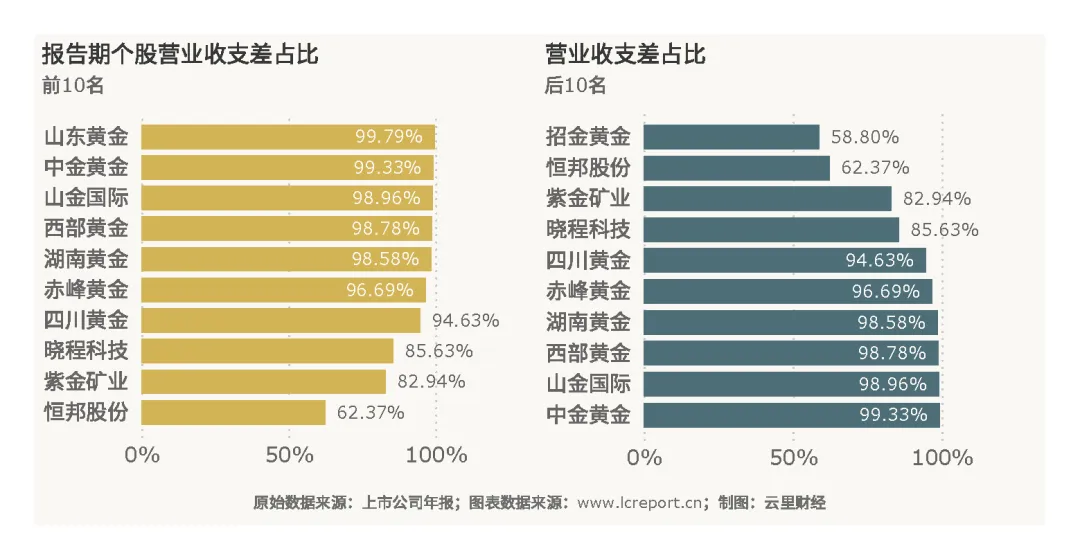

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是山东黄金(600547),营业收支差占利润总额比例达到 99.79%;主营业务盈利能力相对最弱的个股是招金黄金(000506),营业收支差占比仅 58.80 %;无上市公司主营业务录得亏损。多数企业主业贡献度超 80%,主业盈利稳定性强,仅少数企业盈利依赖副业,主业分化较小。

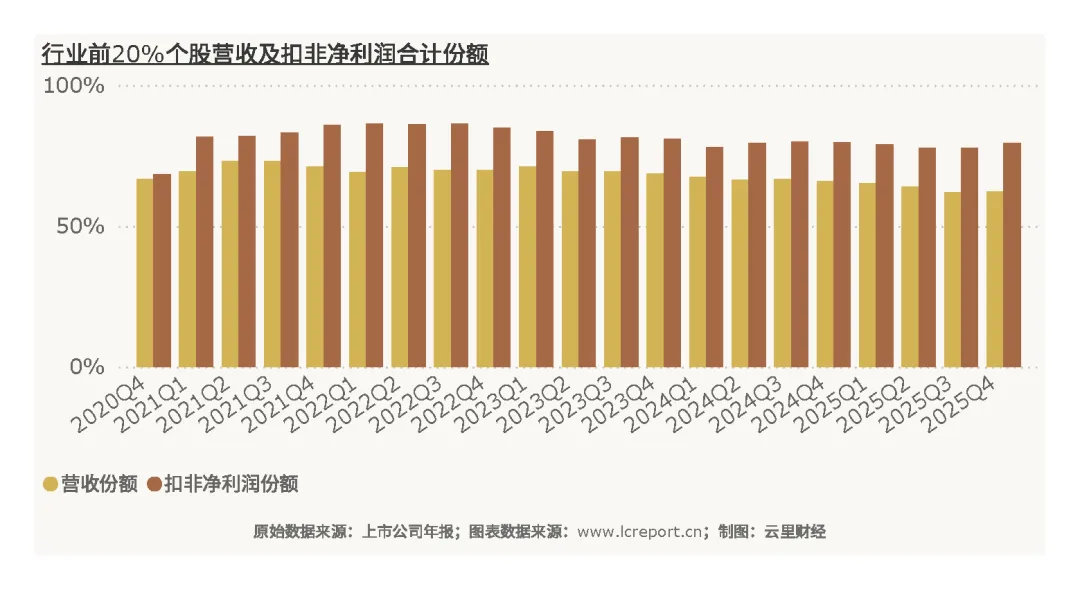

(5)行业集中度

以年累计营业收入为标准,黄金行业前 20% 的上市公司在 2025Q4 季度的累计份额为 62.32%;以年累计扣非净利润为标准,前 20% 的上市公司的累计份额为 79.55%。行业呈现营收中度集中、利润高度集中特征,龙头企业凭借资源、产能、成本优势占据主导,利润向头部集中趋势明显,行业马太效应凸显。

(6)个股成长性

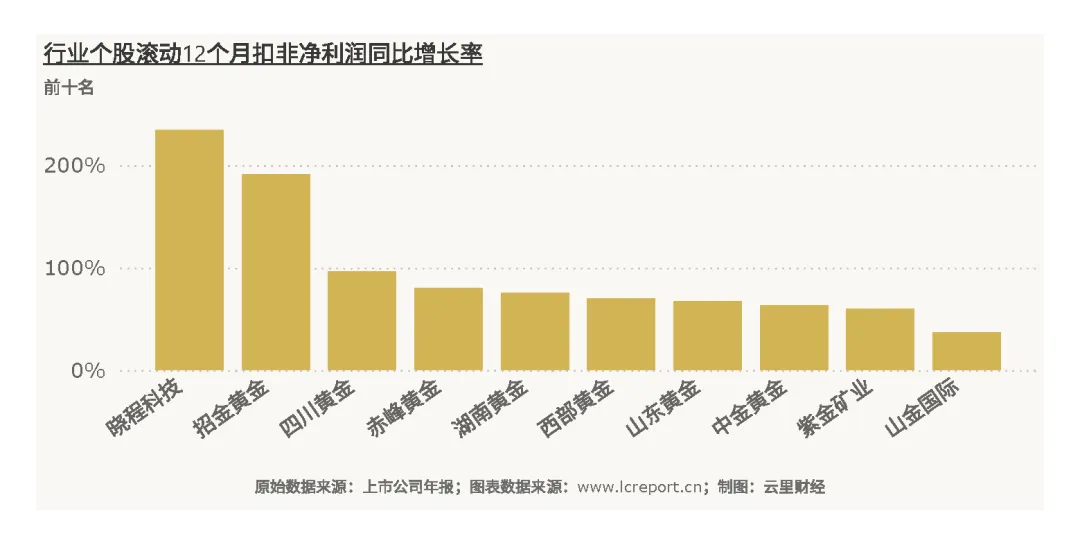

个股而言,短期成长性指标我们采用滚动 12 个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是晓程科技(300139),滚动 12 个月扣非净利润同比增长率为 233.96 %;成长性最弱的个股是恒邦股份(002237),滚动 12 个月扣非净利润同比增长率仅 31.66%。短期成长性分化极大,中小弹性标的增速亮眼,龙头冶炼企业增速稳健。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股是招金黄金(000506),扣非净利润复合年增长率为 273.35 %;成长性最弱的个股是四川黄金(001337),扣非净利润五年复合年均增长率仅 0.00 %。长期成长性差异源于资源扩张、产能投放节奏,中小成长标的长期弹性突出,新上市矿山企业基数低增速慢。

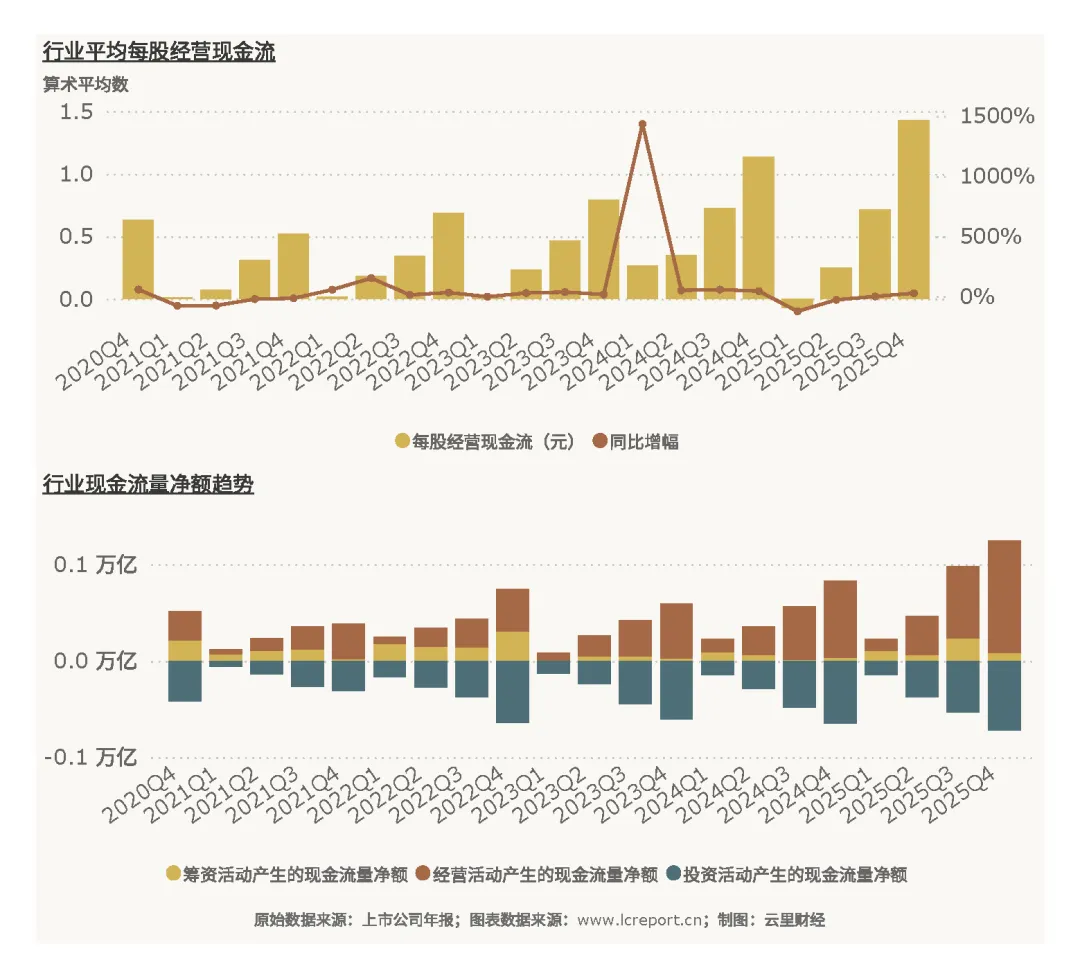

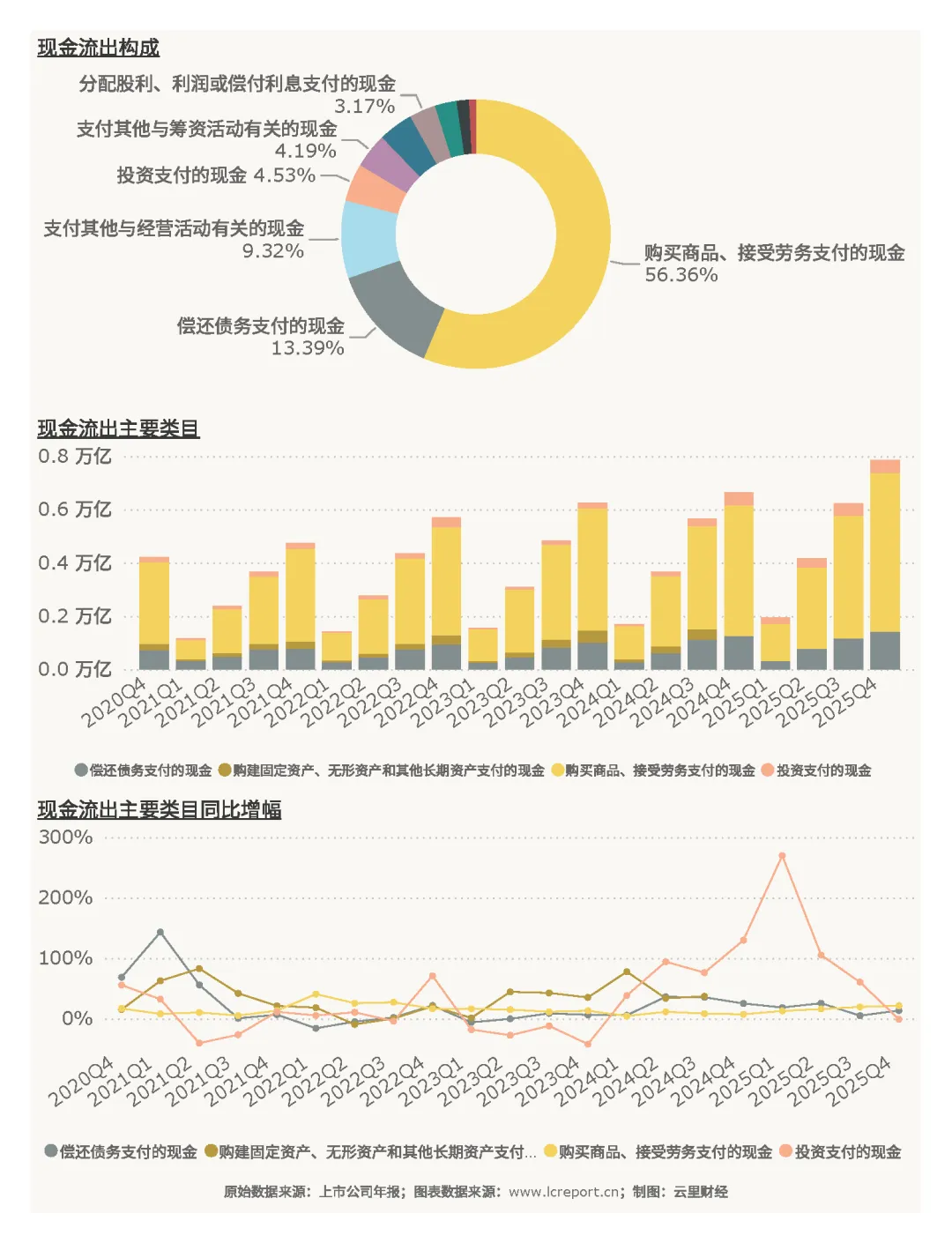

4、行业现金流

2025Q4 季度黄金行业实现平均每股经营现金流 1.43 元,同比增幅为正。行业经营现金流表现强劲,金价高位带动销售回款良好,矿产销售现金回笼迅速,终端金饰与投资需求旺盛,现金流入稳定充裕。

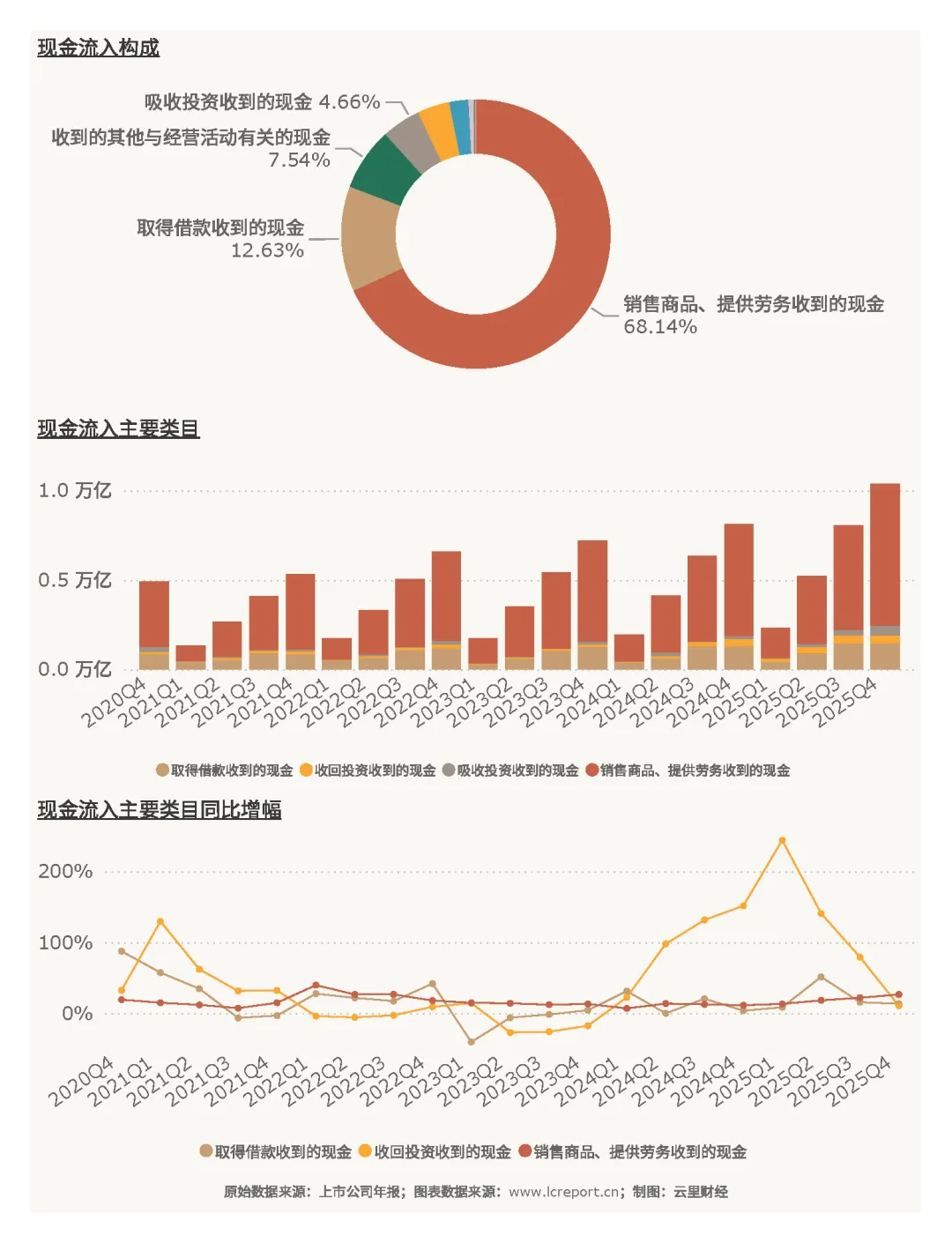

现金流入方面,主要为销售商品、提供劳务收到的现金,占比超 65%,经营回款为核心来源,融资性现金流入占比低,内生造血能力强。

现金流出方面,以购买商品、接受劳务支付的现金、偿还债务支付的现金为主,兼顾运营成本、债务偿还与资本开支,现金流分配合理,财务弹性充足。

5、资产与负债

(1)资产

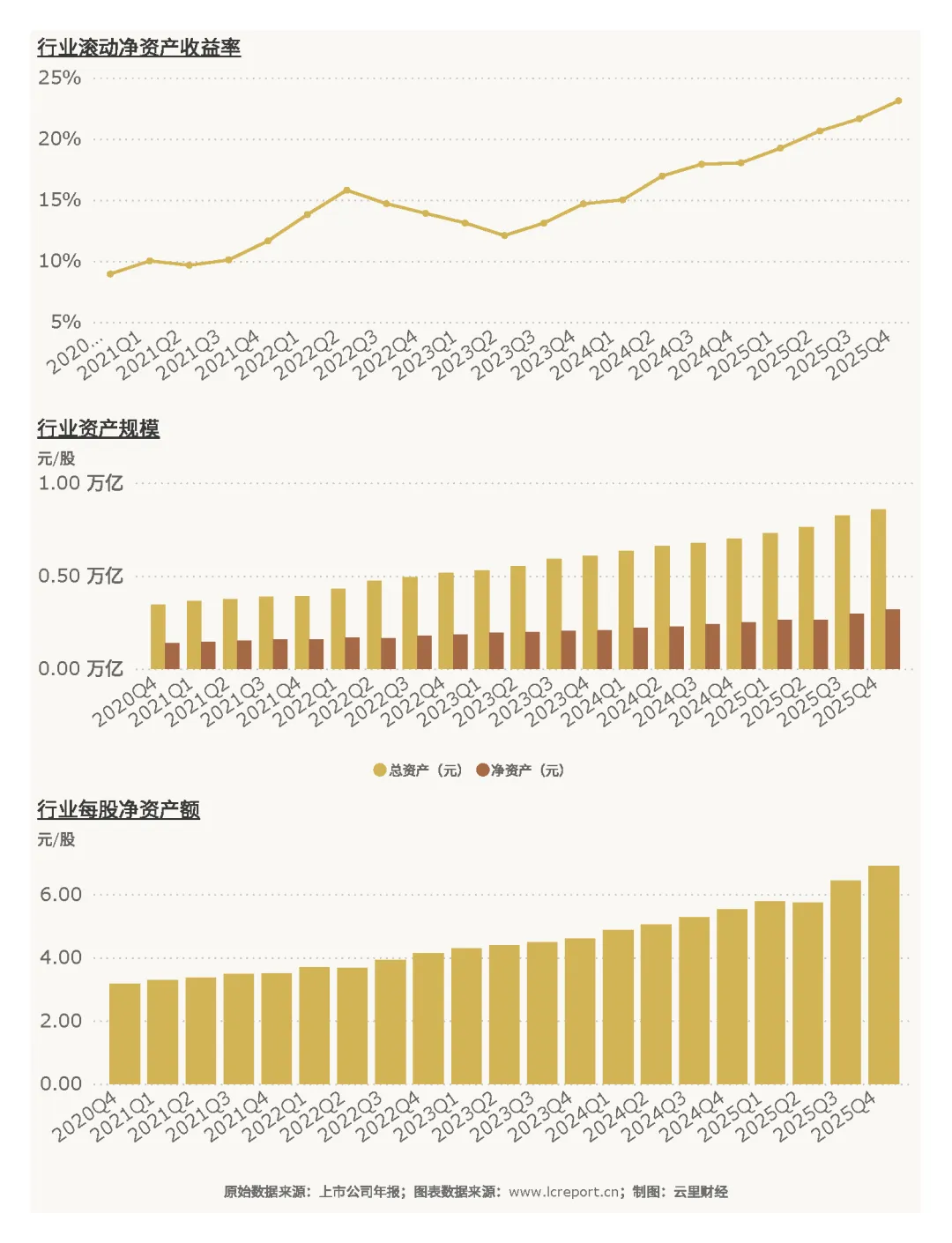

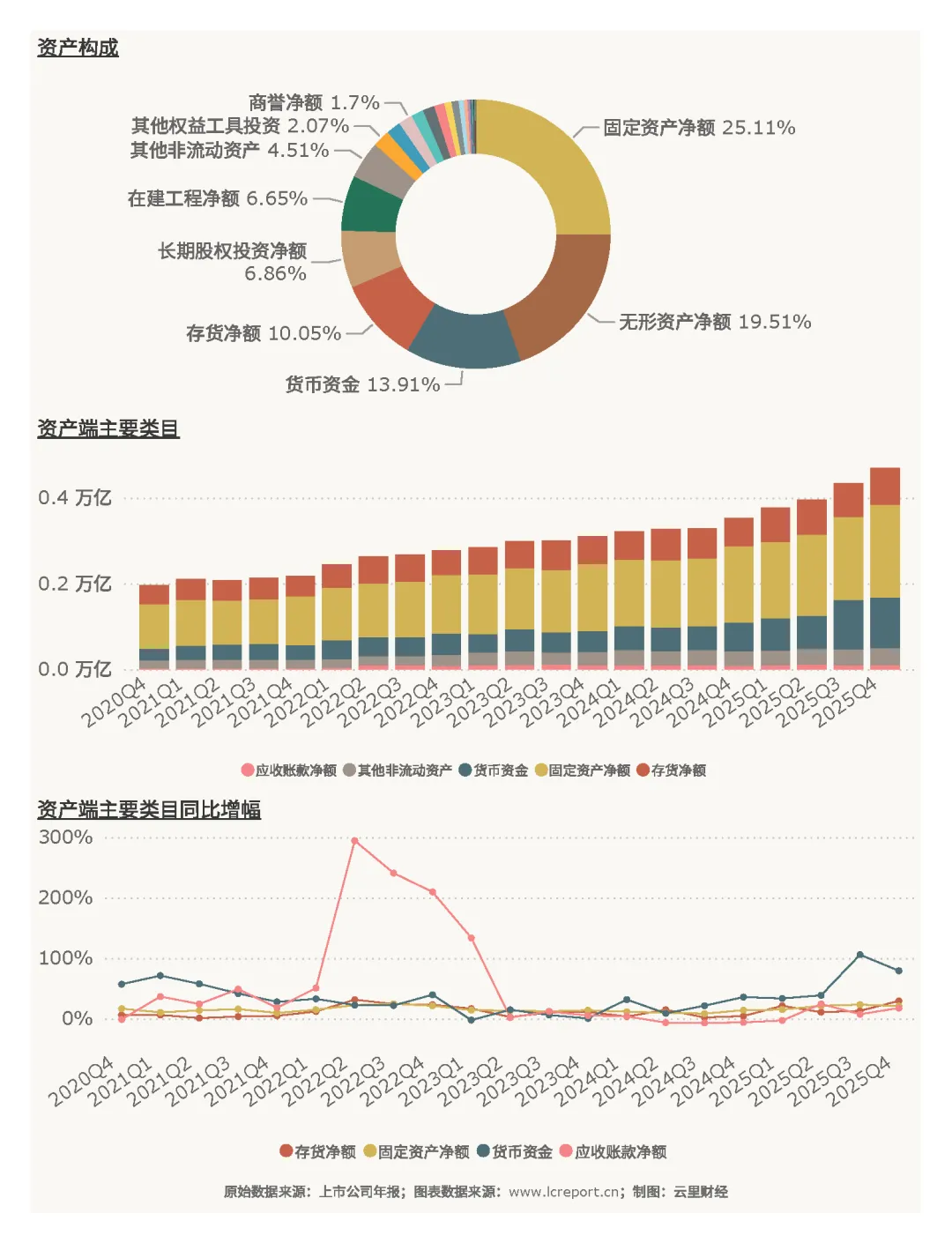

2025Q4 季度黄金行业的总资产达到 8,569.38 亿元,净资产为 3,189.42 亿元,同比增幅为正,每股净资产为 6.90 元 / 股,滚动净资产收益率为 23.10 %。行业资产规模稳步扩张,净资产增厚,资产收益率大幅提升,资产盈利能力显著增强。

资产结构方面,以固定资产、在建工程、存货为主,矿产资源储备充足,货币资金占比合理,流动性充裕,资产周转效率提升,重资产投入转化为高效盈利回报。

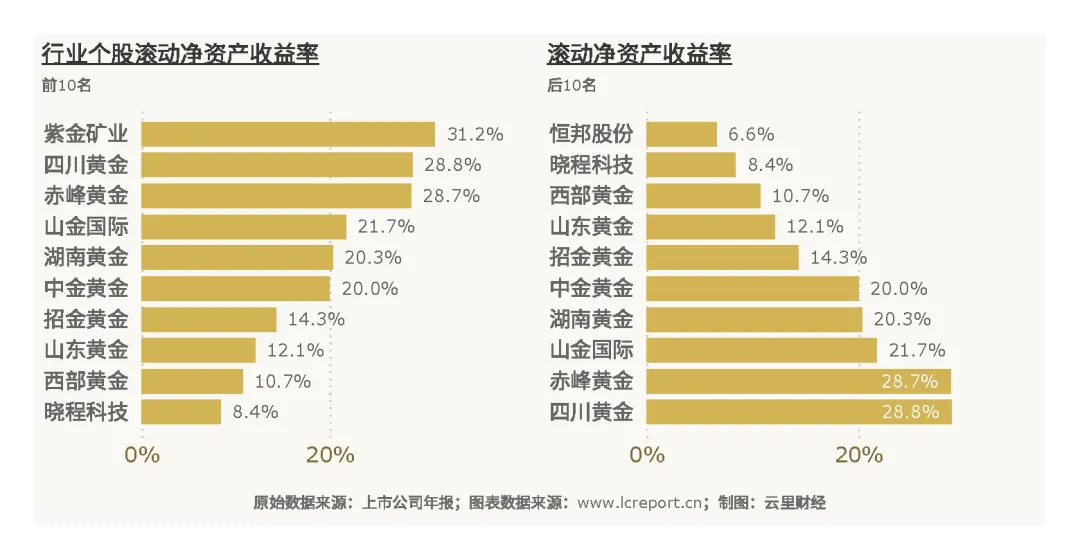

当季,黄金行业中滚动净资产收益率最高的个股是紫金矿业(601899),滚动净资产收益率为 31.18 %;滚动净资产收益率最小的个股是恒邦股份(002237),滚动净资产收益率为 6.59 %。资产收益分化明显,资源型企业资产效率领先,冶炼企业偏低。

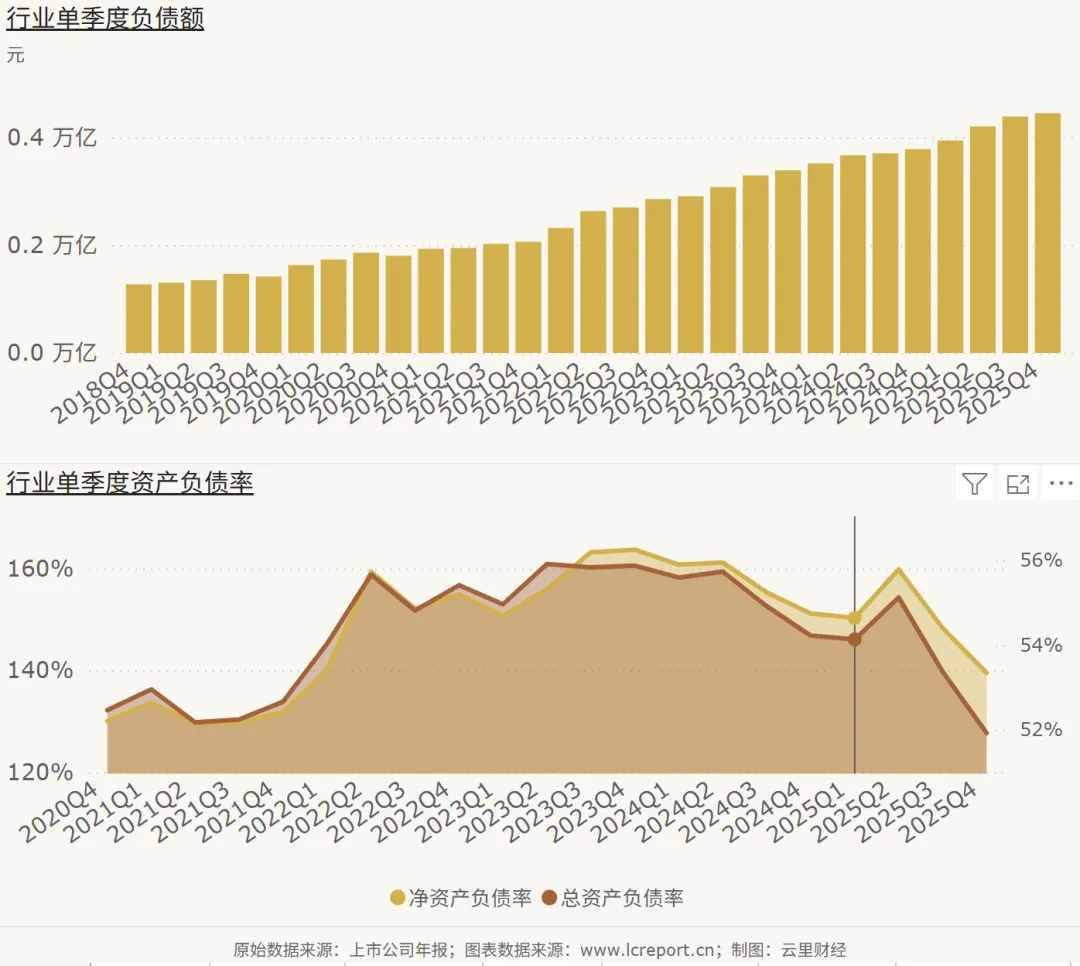

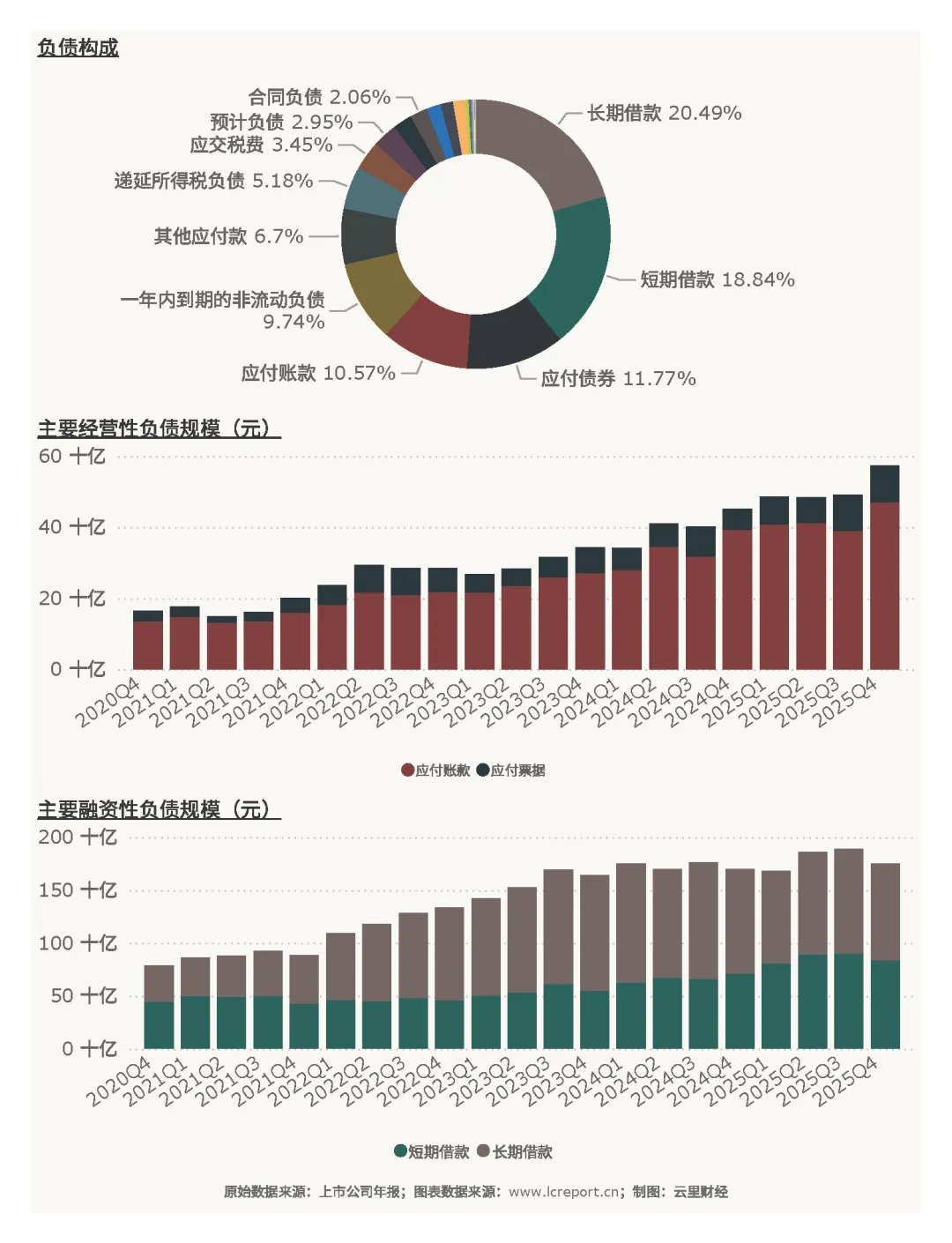

(2)负债

2025Q4 季度黄金行业的总负债达到 4,449.38 亿元,整体总资产负债率为 51.92 %。行业负债率处于合理区间,财务安全边际较高,刚性负债占比可控,偿债压力小。

负债结构方面,以长期借款、应付债券、经营性负债为主,短期债务占比低,债务期限结构合理,融资成本可控,无大规模偿债压力。

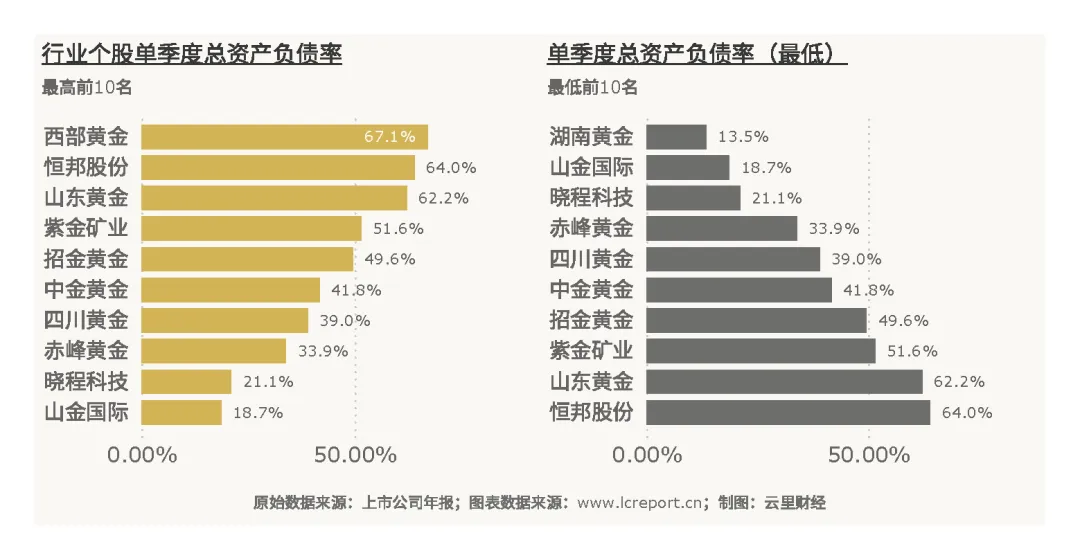

报告期末,黄金行业中总资产负债率最高的个股是西部黄金(601069),负债率为 67.07 %;总资产负债率最低的个股是湖南黄金(002155),负债率为 13.47 %。个股负债水平分化,中小矿企负债率偏高,龙头与区域优质企业财务稳健。

6、总结

2025 年黄金行业在金价超级牛市驱动下,实现营收、利润双高增,盈利能力、现金流、资产负债结构全面优化。全年营收 7405.04 亿元、同比增 26.30%,扣非净利润 710.21 亿元、同比增 61.25%,行业 11 家上市公司全部盈利,主业贡献度超 90%,盈利扎实可靠。行业呈现营收集中、利润高度集中特征,紫金矿业一家独大,资源禀赋、产能规模、成本管控决定个股分化。资产端规模扩张、效率提升,负债端负债率合理、财务稳健,现金流充裕、内生造血强劲。展望后续,全球不确定性延续、降息周期开启、央行购金持续,金价高位支撑稳固,黄金行业高景气周期有望延续,龙头企业与高品位矿山标的具备长期配置价值。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。