中国汽车工业协会与和君咨询联合发布的《2025中国汽车后市场年度发展报告》揭示了一个关键信号:

万亿级后市场正式进入存量博弈阶段,增长逻辑正在彻底重构。

维保产值微降

新能源撕开增量口子

2026年前4个月,中国乘用车出口326万台,同比增长51%。2025年,中国汽车后市场维保产值约1.15万亿元,同比下降4%。

报告认为,宏观环境下换车周期延长、消费意愿偏谨慎是主因。

但结构性机会正在涌现——新能源维保产值从2020年的91亿元飙升至2025年的904亿元,占整体后市场比重从1%提升至8%。

尽管新能源乘用车平均车龄仅1.8年(90%为1-3年新车),维保需求尚未完全释放,但随着保有量持续膨胀,这条增长曲线远未触顶。

与之形成鲜明对比的是传统燃油车:平均车龄已达8.2年,7年以上车辆占比接近60%,进入"高龄维修"阶段。发动机、变速箱等核心部件的刚性维修需求仍在,但增长弹性明显减弱。

消费回归理性

从打包到单项

报告显示,2025年单次进厂仅消费1个项目的车主占比提升至66%,消费4个及以上项目的车主占比降至8%。

这背后有三重驱动力:

一是价格信息更透明,比价行为常态化;二是消费者对服务时效要求提高,"快速完成"成为基础诉求;三是年轻客群入场,23-30岁消费者占比提升至26.1%,他们的消费决策更强调"取悦自己"。

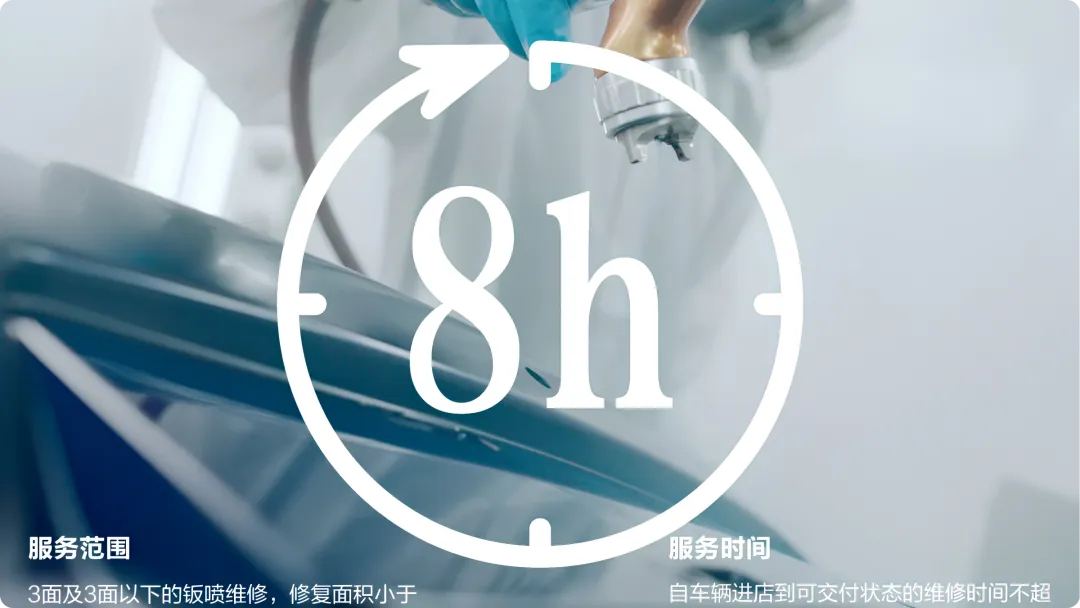

比亚迪的8小时钣喷快修服务是应对这一趋势的标杆案例:明确299元定价、8小时交付承诺、10年漆面质保,用"价格透明+时效保障+质量承诺"降低用户决策顾虑,精准击中理性消费时代的痛点。

终端分化

线上流量集中

2025年汽修门店优先经营策略中,抖音、视频号、小红书等内容平台正重塑获客逻辑——从"人找店"转向"店找人",从搜索导向转向内容种草。

更值得关注的是终端分化:各类门店进厂台次普遍下滑,但中大型连锁降幅相对可控,美容业务下滑最显著(-19%),而维修、保养、轮胎等刚需业务更具韧性。单店和小型连锁在需求下行与价格竞争的双重挤压下,生存空间被进一步压缩。

渠道重构

开放授权商

2025年,车企渠道策略出现集体转向。

比亚迪以"直营+经销伙伴"混合模式覆盖王朝、海洋、腾势、方程豹,仅仰望保持全部直营。

理想启动"百城繁星"轻资产合作计划,蔚来推出"用户合作店"模式,小鹏推进"木星计划"扩大授权经销商,特斯拉减少商超店、增设传统汽车商圈网点。

传统豪华品牌同样在收缩:奔驰计划关闭超100家低效门店,宝马撤销37家经销网点授权,保时捷将经销商网络从114家精简至80家。

渠道扩张时代落幕,效率重构成为主旋律。

中国汽车后市场正站在转折点上。万亿规模虽未动摇,但增长逻辑已从"总量扩张"转向"结构适配"。

新能源维保、二手车出口、数字化运营、品牌信任构建——谁能在这几个赛道上建立专业壁垒,谁就能在存量博弈中占据主动。

正如报告中提到:"整体市场规模扩张并不必然转化为企业利润增长,缺乏差异化能力和专业壁垒的企业,将面临更大经营压力。"