2026年第一季度,汽车半导体行业整体财务表现更为强劲,尽管各公司和产品敞口的复苏仍不均衡。TechInsights收入指数从2025年第四季度的0.65上升至2026年第一季度的0.81,环比增长24.3%。汽车半导体指数也有所强劲,从1.53升至1.78,环比增长16.2%。盈利能力有所温和提升,盈利能力指数从3.80升至4.29,环比增长12.8%。

趋势一:市场不确定性仍处于高位

当前汽车行业深陷多重供应链压力之中,短期内未见缓解迹象。

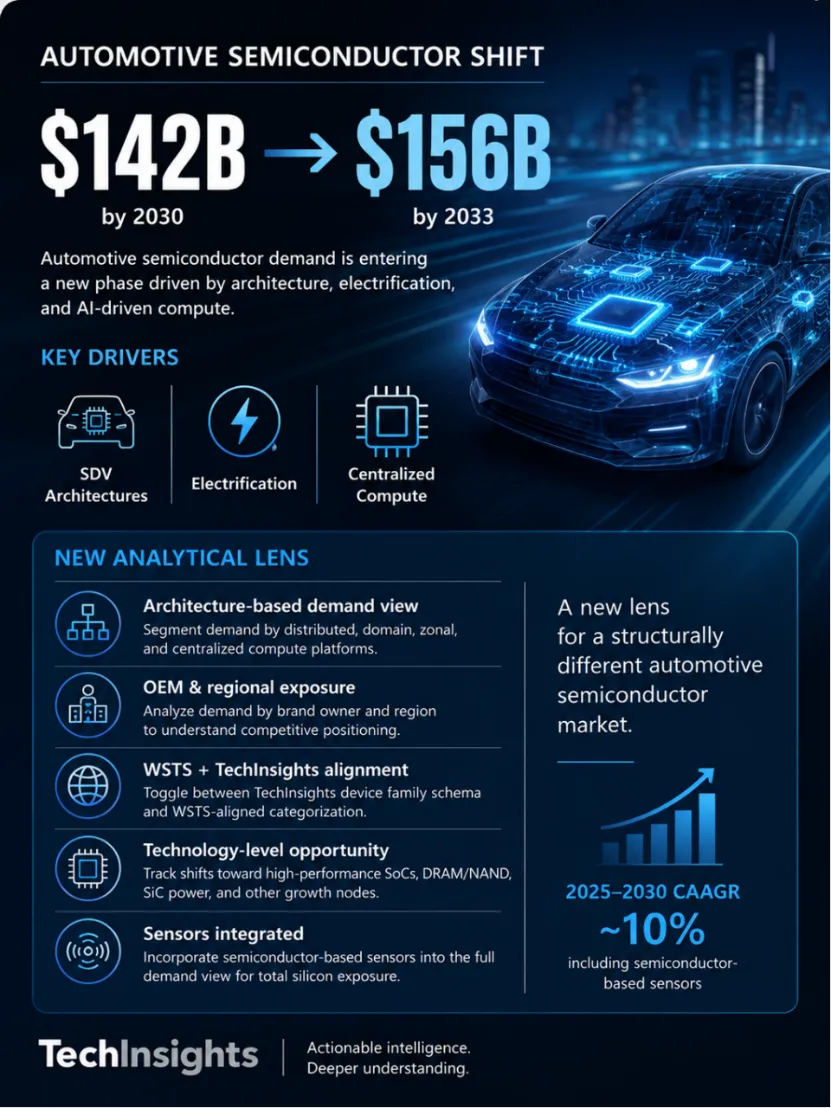

车载存储芯片供应持续极度紧张。预计 2025 至 2028 年,汽车存储芯片营收将增长近两倍,后续随着价格回归常态,营收增速会小幅回落。此次营收上涨主要由价格走高推动,而非出货量增长:动态随机存取存储器(DRAM)与闪存(NAND)产能大量转向人工智能、高带宽存储领域,车载芯片配额遭到挤压。单车存储芯片成本将实现翻倍增长,从 2025 年的约 111 美元升至 2030 年的 275 美元;同期高端纯电动汽车的存储物料成本更是会增加 200 美元以上。

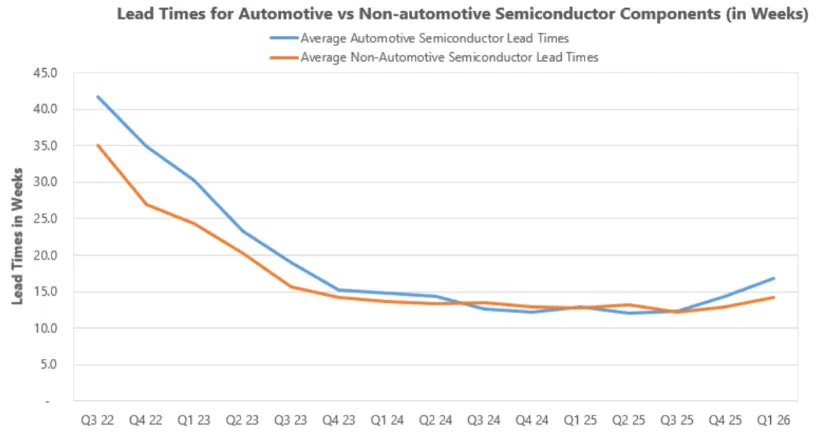

芯片交付周期再度延长。经历数年疫情后市场常态调整,2026 年第一季度汽车半导体平均交付周期再度增加近两周半,达到 16.8 周。其中,分立晶体管、二极管、电路保护器件、功率器件以及存储芯片的交期涨幅最为明显。

图1 汽车电子交货周期高于非汽车电子

霍尔木兹海峡危机导致全球约三分之一的氦气供应中断,而氦气是汽车半导体依赖的成熟制程晶圆厂的关键生产原料,车企芯片生产因此受到威胁。冲突引发经济增速放缓,也会抑制整车消费需求,行业同时面临供给短缺与需求疲软的双重压力。

半导体行业受此次供应中断的影响程度存在明显差异。7 纳米及以下先进制程晶圆厂具备充足的经济动力与资金预算,可投入建设氦气回收再利用设施,这类设施的气体回收率能达到 90% 及以上。而28 纳米及以上成熟制程晶圆厂,则基本缺乏开展相关投资的合理理由:老旧制程的盈利水平,通常难以覆盖这笔资本开支。

这一问题对汽车行业影响尤为突出,因为汽车芯片市场整体仍以成熟制程为主。行业分析机构TechInsights研判,相较于先进制程工厂,28 纳米及以上制程的晶圆厂会更快、更严重地受到氦气供应缩减的冲击。汽车行业面临的另一重风险,源于资源短缺环境下供应商的分配策略。当半导体厂商不得不将有限的氦气分配至各类产品线时,在供应长期紧张的情况下,厂商往往会优先保障高利润产品或战略核心产品。放在整个半导体行业来看,汽车芯片的利润空间相对偏低:它不仅认证门槛最高、供货履约周期最长、可靠性标准最为严苛,售价也远不及高端消费电子与数据中心芯片。

油价上涨虽有望提振新能源汽车销量,但这类车型也面临传统燃油车无需应对的供给瓶颈。全球近半数海运硫磺运输需途经霍尔木兹海峡,该地区直接决定国际硫磺价格。硫磺是制备硫酸的核心原料,而硫酸是高压酸浸工艺的必需品,该工艺用于提炼动力电池所需的镍、钴、铜等金属原材料。

趋势二:中国拉动全球需求,但入局挑战重重

中国是全球最大的汽车半导体终端市场,本土车企也成为芯片消费增速最快的群体。不过,海外企业想要抓住这片市场红利,仍面临诸多挑战。

以比亚迪为代表的头部车企深度践行垂直整合模式,其芯片需求大多由内部供给承接,海外供应商难以切入。与此同时,中国正大力推动车载芯片国产化,目标明确且推进迅速,最快 2026 年就会有车企推出全车芯片实现本土自研自产的车型。

在车载座舱、自动驾驶 / 高级驾驶辅助系统芯片等高价值领域,以及软件定义汽车相关方案中,高通目前占据领先地位。但国内系统级芯片(SoC)厂商正全力攻坚该赛道,并加速研发座舱与驾驶一体化的下一代方案,这类方案将主导 2020 年代后期及未来的整车架构。

汽车半导体采购增速前十的榜单依旧由中国车企和新兴造车企业主导,同时印度马恒达、塔塔两家车企也跻身前十。不过整体来看,印度及本土车企的市场规模仍偏小。预计 2030 年,中资车企的汽车电子需求将占到全球总量的约三分之一,成为全球最大的客户群体;而印度车企在全球汽车半导体需求中的占比仅为 2%。

在 2030 年全球十大汽车半导体采购车企中,比亚迪与吉利在区域控制器、混动 / 纯电车型领域的芯片支出表现尤为突出。但由于比亚迪坚持自研体系,该部分需求大多难以对外采购,海外供应商无法切入。

在 2030 年十大车企里,大众集团在专用高级驾驶辅助系统(ADAS)芯片上的投入显著高于同行。比亚迪和吉利在该项指标上则处于低位,原因在于两家企业的 ADAS 平台已逐步升级为集成多项功能的集中式控制器,智析咨询将其归为区域控制器范畴,不再单独计入 ADAS 芯片统计。

2030 年的行业竞争格局相较 2025 年将发生巨变。从区域占比来看,整体变动幅度相对有限:中国车企在全球汽车半导体需求中的占比将从 2025 年的 33% 升至 35%;同期欧洲、日本及北美车企的全球占比均会小幅下滑。

真正的变革体现在整车架构迭代以及由此带来的成本优化上,其中中国车企的架构升级速度遥遥领先。这也意味着,2025 至 2030 年,比亚迪、零跑、小米、理想、赛力斯、蔚来等中国车企,以及里维安、特斯拉,单车半导体搭载量的增速均将低于全球平均水平。

趋势三:整车架构变革重塑供应链格局

汽车电子架构正迎来重大转型:传统架构为车辆每项功能单独配置控制器,如今行业逐步转向集中式架构,将多项功能整合至数量更少、性能更强的核心控制单元中。

分析机构判断,除新能源汽车、高级驾驶辅助系统、域控制器 / 区域控制器 / 高性能计算平台之外,传统车载电子应用的市场规模在 2025 年触及峰值。预计到 2033 年,这类传统应用的系统价值将较 2025 年下降约 20%。

2020 年代余下数年,将成为供应链企业的关键决胜期。若企业无法将软件打造为独立产品,也难以适配 “少数量、高价值” 控制单元的行业趋势,发展将举步维艰。

整车架构变革是当下市场的核心主线,车企与供应链厂商如何把握机遇、应对挑战,需要全新的分析视角。智析咨询全新推出的汽车行业预测模型,可基于不同整车架构拆分分析系统及芯片需求。数据显示,2030 年传统架构车型仍会占据汽车半导体总需求的主流,但在中国市场、以及高端系统级芯片、存储芯片等细分品类中,集中式新架构车型将成为主力。

趋势四:全新车载电压标准逐步落地

尽管行业争议不断,全球新能源汽车市场需求仍将持续增长。2026 年,新能源汽车动力系统对应的半导体与传感器需求预计上涨 20%。

目前行业目光多聚焦于纯电动、插电混动车型,但轻混车型的市场需求尚未见顶。分析机构预判,未来几年 48 伏低压车载网络将得到进一步普及。与此同时,国内多款新车开始搭载 800 伏高压平台,不过在 2020 年代结束前,400 伏平台仍会是市场主流,尤其在中低端车型中占据绝对份额。

趋势五:人工智能对汽车产业的影响远超自动驾驶,布局需审慎

如今,车载座舱已超越自动驾驶,成为汽车领域人工智能落地最火热的场景,中国市场表现尤为突出。国内车企正快速搭载座舱生成式人工智能模型,相关方案大多基于深度求索(DeepSeek)技术开发。

受此驱动,分析机构预计,用于座舱域控制器、中央高性能计算平台的处理器与存储芯片,将成为增速最快的汽车半导体品类。2025 至 2030 年,该类产品年均复合增长率达 24%,远高于汽车半导体市场整体 10% 的增速。

消费者调研显示,中国用户愿意为车载人工智能、远程在线升级(OTA)功能支付更高溢价,抵触这类功能的人群占比也相对更低。但仍有相当一部分消费者无法认可车载人工智能的实际价值。因此相较单纯降价,推出免费试用、到店激活、好友邀请体验等推广活动,更能有效转化潜在客群。

后续展望:2026 年,应对不确定性、布局中国市场、适配架构变革将成为企业核心战略

上文梳理的五大趋势并非相互独立。存储芯片价格波动、氦气供应短缺、地缘冲突导致需求走弱等市场不确定性,叠加整车架构迭代、中国市场竞争格局变化,风险被进一步放大。当下行业格局不断整合,架构变革成为发展主线,若供应链企业无法找准自身定位,市场波动带来的冲击会被持续放大。

对此,分析机构建议芯片及供应链企业正视三大核心问题:第一,企业产品线中,已达市场规模峰值的传统车载业务占比有多高?第二,面对头部车企垂直整合、本土芯片厂商快速崛起的现状,企业在中国市场还有多大拓展空间?第三,面对存储芯片、交付周期、地缘政治风险可能单季度内就发生剧烈变动的供应链环境,企业是否已做好应对准备?

主动着手提升供应链韧性、调整产品架构、制定中国市场战略的企业,将手握发展主动权;而一味等待局势明朗的企业,最终只会被市场淘汰。

END