一、物理AI定义与核心概念

1.1 定义边界

物理AI(Physical AI)是指将人工智能能力融入真实物理系统,使机器具备实时感知、物理规律建模、自主决策与环境交互的综合能力。其本质是AI从"理解文本/图像"向"理解真实世界"的范式跃迁——让机器理解重力、摩擦、惯性等物理规律,并在非结构化环境中自主执行复杂任务。

DeepMind创始人Demis Hassabis在2026年CNBC开年采访中明确指出:"AGI还差一块拼图,可能就是世界模型。"黄仁勋在2026年CES上宣告,物理AI的"ChatGPT时刻"已正式到来。

1.2 三大技术支柱与逻辑关系

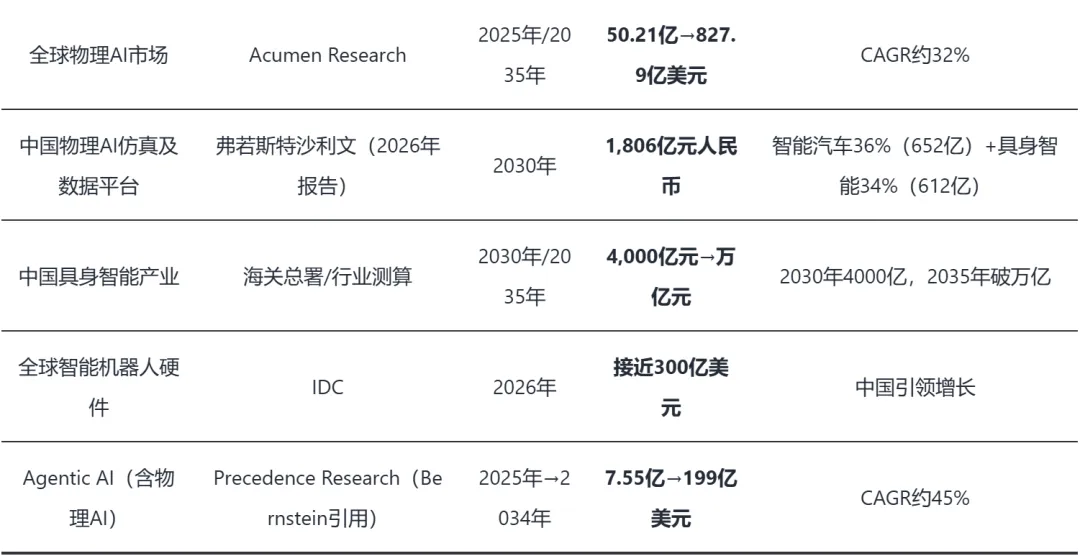

二、市场规模

2.1 市场规模多维度预测

2.2 中国市场具体数据

- 2026年Q1

中国机器人出口额达113.2亿元,产品远销148个国家和地区 - 出货量

中国人形机器人年出货量1.44万台,全球占比84.7%("每10台人形机器人中有8台来自中国") - 整机企业数量

中国人形机器人整机企业超140家 - 融资规模

2026年前4个月人形机器人产业链股权融资累计达889亿元,远超2025年全年

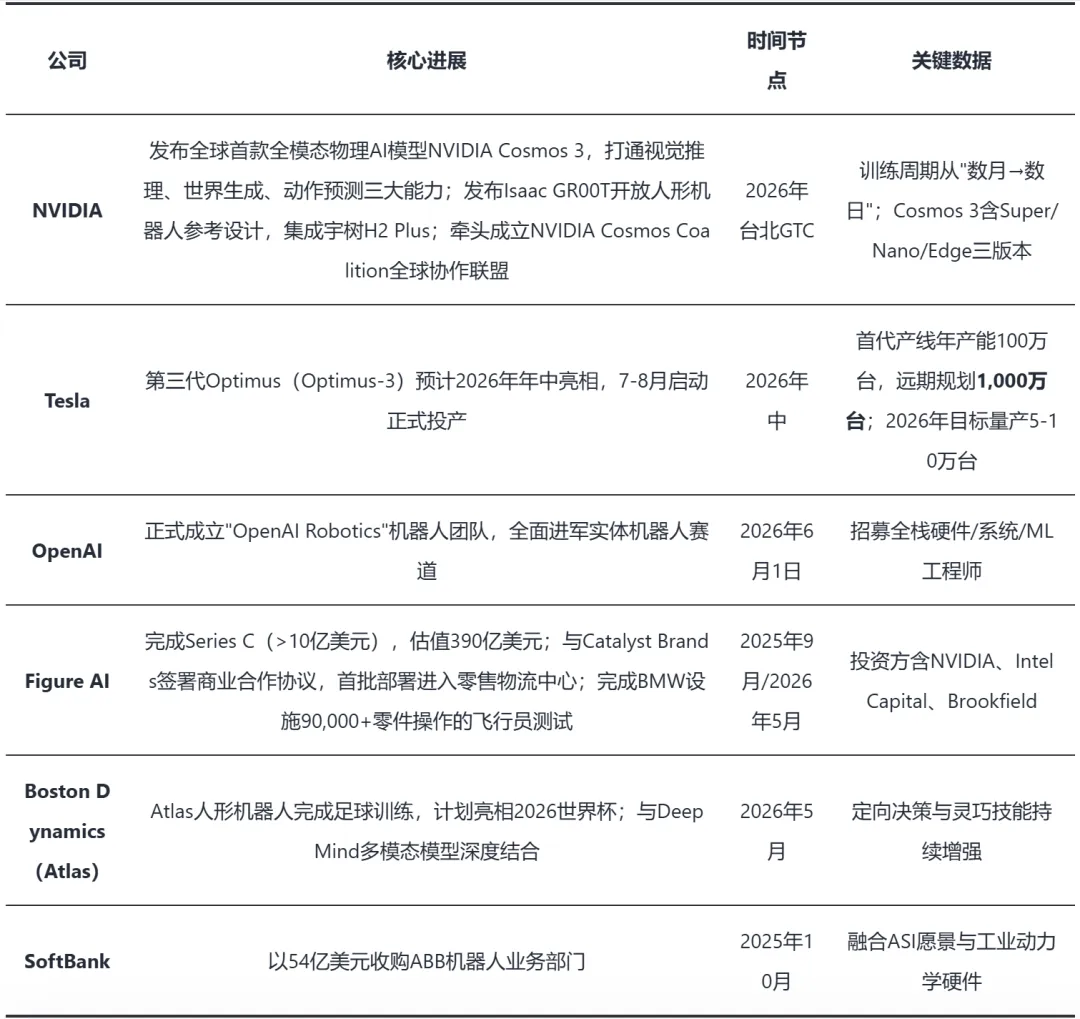

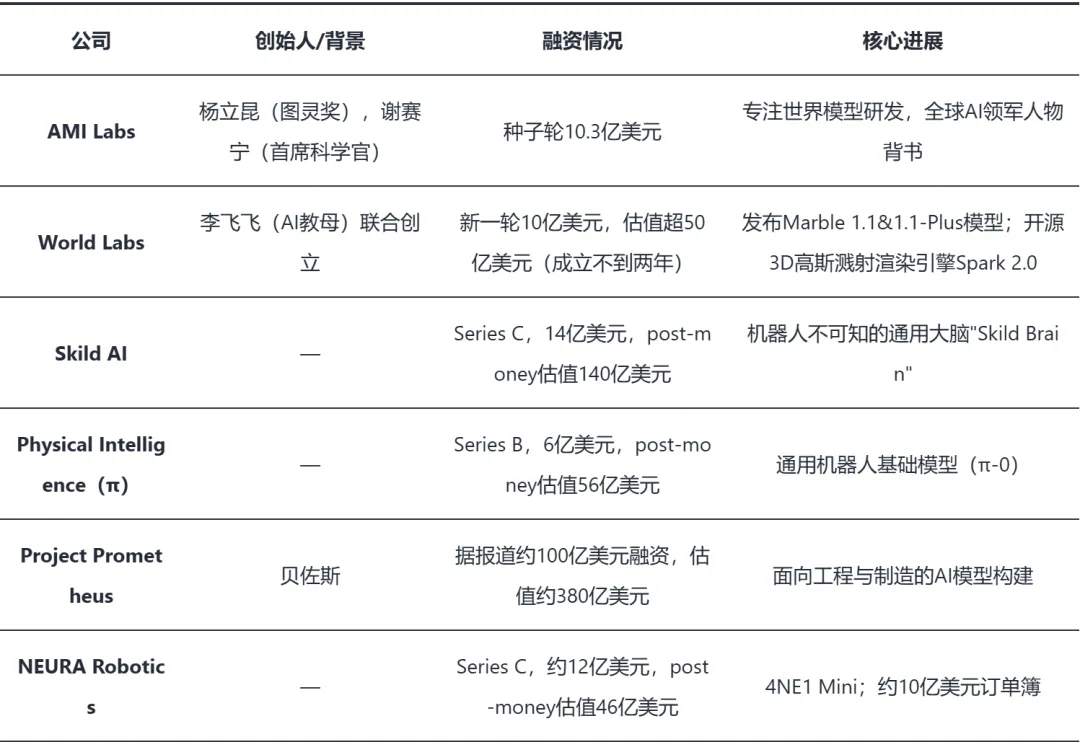

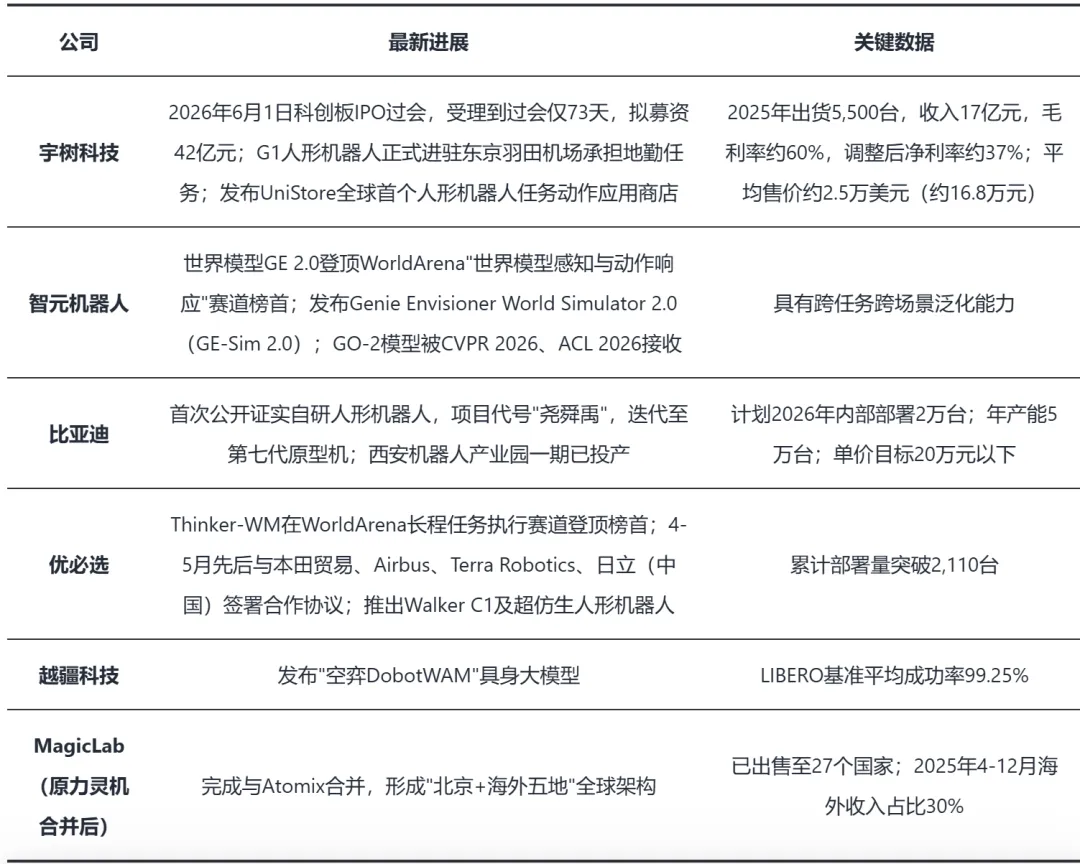

三、全球主要参与者最新里程碑

3.1 硬件/平台巨头

3.2 世界模型一级市场新势力

3.3 中国主要参与者进展

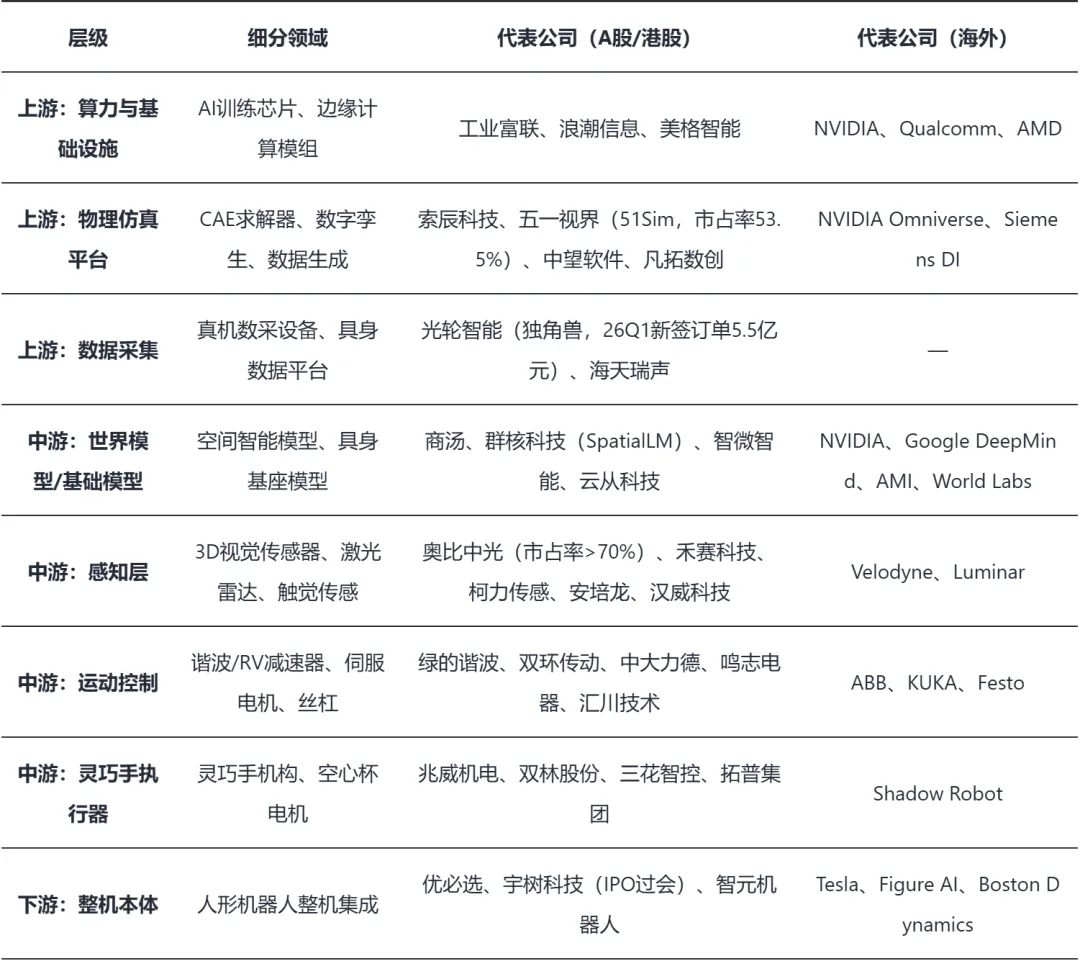

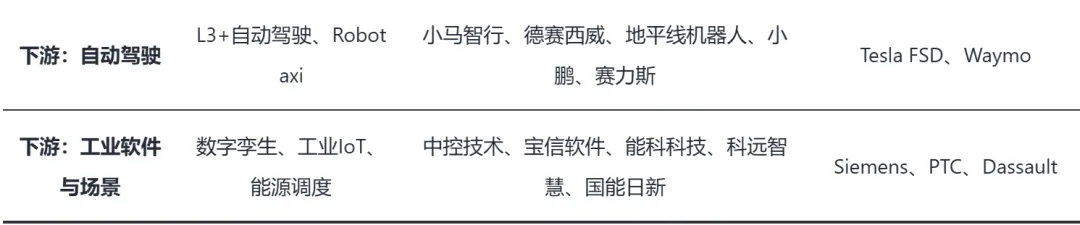

四、产业链图谱与核心应用场景

4.1 产业链全景

4.2 三大核心应用场景

① 具身智能(机器人):2026年被业界普遍定义为"具身智能商业化元年"。现阶段以工业物流(分拣装配、包装质检、焊接涂装)为主,向医疗服务、家庭场景延伸。成本曲线正快速下行——全尺寸高配人形机器人售价从2024年的60-100万元降至2025年的40-80万元,中低配从40-60万元降至15-40万元。

② 自动驾驶:世界模型在智能驾驶领域已有最成熟的数据飞轮,是物理AI最可能率先跑通"数据闭环+商业闭环"的场景。五一视界51Sim以53.5%市占率居中国端到端高阶智驾仿真及数据平台第一;L3商业化进程因世界模型突破而显著加速。

③ 工业制造/工业软件:工业数据不可复制、安全合规要求高、云边端协同复杂,构成较强护城河。CAE仿真(索辰2025年物理AI收入5,816万元,毛利率98%)、数字孪生(Siemens DI)、工业控制是物理AI在工业侧的核心部署场景。

4.3 行业趋势展望

政策驱动加速落地:国家发改委明确表示将按"十五五"规划加快具身智能训练基础设施建设,推动机器人"进工厂、进商场、进家庭"。全国首部具身智能地方性法规《杭州市促进具身智能机器人产业发展条例》于2026年5月1日施行。

资本加速涌入:Deloitte数据显示,80%的企业计划部署物理AI;2025-2026年全球具身AI赛道100亿美元以上交易已达11笔,涵盖ABB(54亿美元)、Figure AI(39亿美元估值)、Skild AI(14亿美元估值)等。

产业周期研判:多家机构将2026-2027年定位为物理AI基础设施建设周期("具身基建"为主线),核心关注数据采集、仿真平台、感知硬件三大底层环节。2028年起有望进入规模化量产与商业部署阶段。

核心风险:① AI技术突破进度不及预期(尤其世界模型泛化能力);② 量产制造能力瓶颈(Barclays特别指出);③ 数据稀缺难题短期难以系统性解决;④ 行业竞争烈度超预期带来估值压缩;⑤ 政策及安全监管存在不确定性。