一、公司概况:分拆重生,纯玩NAND

1.1 历史沿革与分拆逻辑

闪迪创立于1988年,是全球最早将NAND闪存商业化的企业之一,长期持有NAND核心专利。2016年被西部数据以190亿美元收购,并入HDD+NAND混合体系。然而HDD与NAND是两个截然不同的产业:前者成熟稳定、毛利率适中;后者高度周期、技术迭代快、与AI基础设施深度绑定。

2023年10月,西部数据宣布分拆计划,历经约15个月的复杂操作,于2025年2月21日正式完成。分拆的核心商业逻辑有三:

•消除综合折价(Conglomerate Discount):HDD的稳定但低增长属性长期压制了NAND业务在AI叙事下应有的估值倍数

•资本结构独立:NAND业务可以用更高的估值做融资、并购,不再受HDD资产负债表拖累

•管理层聚焦:CEO David Goeckeler从西部数据平移至闪迪,专注NAND战略决策

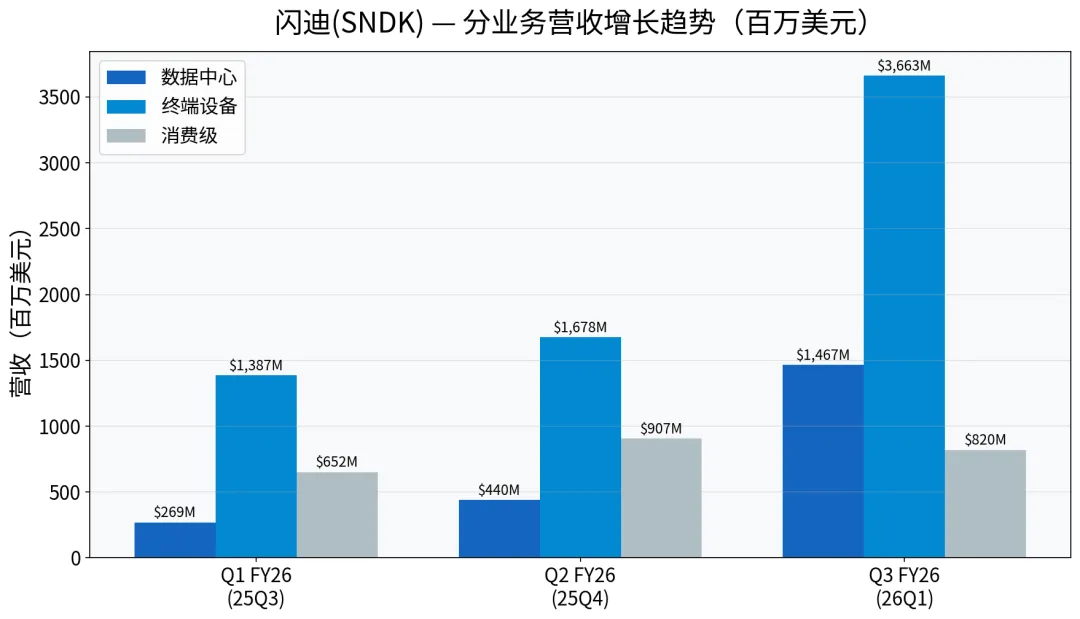

1.2 业务架构:三大终端市场

业务板块 | 主要产品 | Q3 FY26营收 | 同比增速 | 战略定位 |

数据中心 (Datacenter) | 企业级SSD、闪存晶圆 | $14.67亿 | ▲+645% | 重点攻坚,AI核心增量 |

终端设备 (Edge) | 手机/PC/游戏嵌入式存储 | $36.63亿 | ▲+295% | 最大营收贡献,AI终端升级受益 |

消费级 (Consumer) | 零售闪存卡、U盘 | $8.20亿 | ▲+44% | 主动收缩,聚焦利润率 |

值得关注的是,闪迪正在主动剥离低价值的消费级业务(Q3消费营收环比下降10%),将产能优先分配给高溢价的数据中心及优质边缘客户,这是一个明智的混合管理决策。(作者一直认为,主动剥离某个业务or降低投入,是绝大部分公司转型AI公司的必经之路,特斯拉主动砍汽车产线让步机器人,这种操作是战略手段,公司的战略导向一直是最重要的)

1.3 供应链护城河:Kioxia合资工厂

闪迪不自建晶圆厂,而是通过与日本铠侠(Kioxia)的长期合资工厂(BiCS技术体系)共享产能。这一模式的关键优势在于:

•资本开支分摊:与Kioxia各承担约50%的晶圆产能投资

•技术协同:共同研发BiCS(Bit-Cost Scaling)3D NAND技术,目前量产节点为BiCS8/9

•合约锁定至2034年:2026年Q3季度宣布将JV协议延长至2034年底,供应安全性大幅提升

二、产业研究:NAND超级周期的结构性逻辑

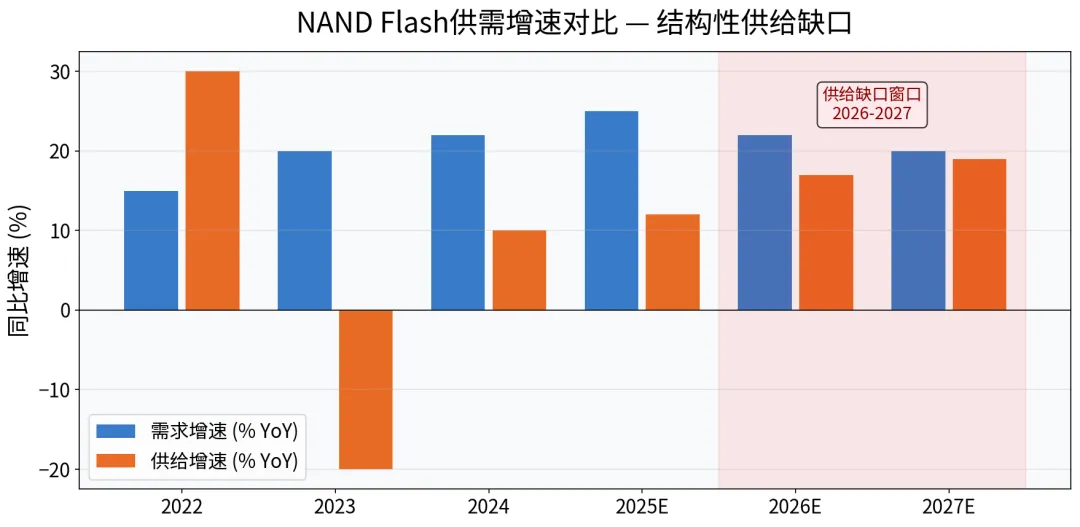

2.1 供需格局:不对称的供给缺口

当前NAND市场的紧缺并非单纯的周期性波动,而是具有结构性驱动的多因素共振:

需求侧:三条需求曲线同步上移

•AI数据中心:AI推理、训练对存储的需求是指数级的。每个AI服务器节点所需闪存容量约为传统服务器的5-10倍。CSP超大规模资本支出中,存储开支占比已从2023年的~8%升至2026年的~30%。

•AI边缘设备:苹果iPhone 17将最低存储起步提至256GB(较前代翻倍);TrendForce预测Android旗舰机中128GB配置将于2026年底消失,主流将进入256GB/512GB时代。PC端AI本地推理亦驱动SSD容量快速增长。

•数字化存量需求:全球数据总量以每年25%+的速度增长,从根本上支撑着NAND长期需求基础。

供给侧:系统性被动收缩

•2022-2023年周期低谷中,Samsung减产约50%,行业整体资本开支创十年新低;新晶圆厂从立项到量产通常需要2-3年,这意味着2026-2027年的供给弹性极其有限。

•DRAM侧HBM挤出效应:Samsung、SK海力士、美光将大量晶圆产能转向AI所需的HBM存储(HBM单位面积产值为普通DRAM的3-5倍)。晶圆是零和资源,HBM扩产即NAND产能收缩。

•IDC数据:2026年全球NAND供给增速预计仅17% YoY,而需求增速约22%,形成约5个百分点的供给缺口,为近15年来最严重的不平衡状态。

图1:NAND Flash供需增速对比(数据来源:TrendForce、IDC、公司公告)

2.2 竞争格局:高度集中的寡头市场

厂商 | 估算全球份额 | 战略重心 | 对闪迪的影响 |

三星电子 | ~35% | HBM + DRAM优先,NAND产能转移 | 供给收紧,竞争暂时缓和 |

SK海力士 | ~20% | 已于2026年全线供完,321层QLC量产提速 | 供给弹性有限,定价权共同维护 |

美光科技 | ~15% | 退出消费级,全力转向企业+AI | 竞争减少消费端争夺,验证高端转型 |

铠侠 (Kioxia) | ~20% | 与闪迪JV共同生产,IPO后独立运营 | 深度合作方,战略一致性高 |

闪迪 (SanDisk) | ~10% | 高端转型,NBM锁定云厂商 | —— |

三、财务分析:从亏损泥潭到盈利火箭

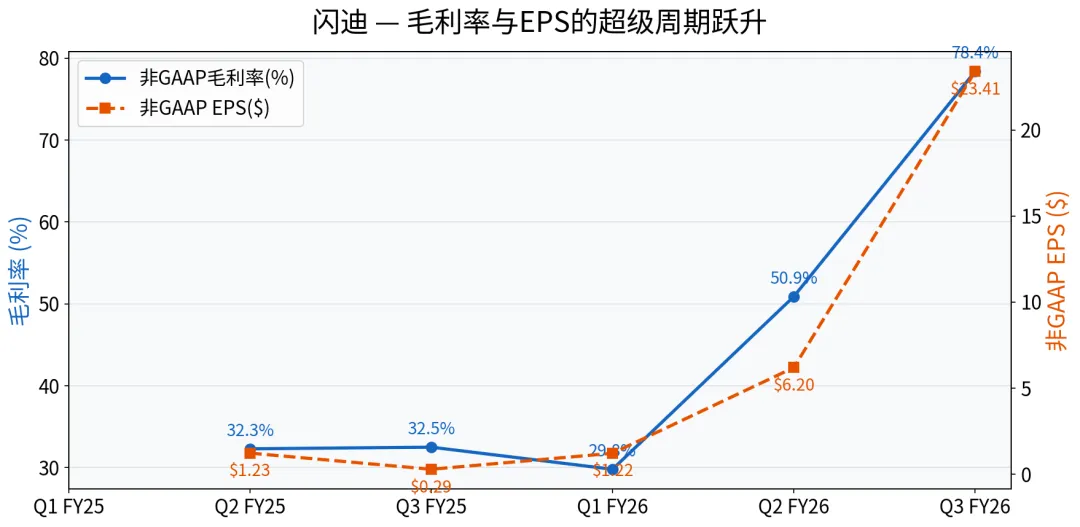

3.1 业绩概览:三个季度的惊人蜕变

图2:分业务营收趋势(数据来源:公司SEC文件)

财务指标 | Q1 FY26 | Q2 FY26 | Q3 FY26 | Q4 FY26指引(中值) | 同比变化(Q3) |

总营收 | $23.1亿 | $30.3亿 | $59.5亿 | $80.0亿 | ▲+252% |

数据中心营收 | $2.7亿 | $4.4亿 | $14.7亿 | N/A | ▲+645% |

非GAAP毛利率 | 29.9% | 51.1% | 78.4% | 72-74% | ▲+46ppt |

GAAP净利润 | $1.12亿 | $8.03亿 | $36.15亿 | N/A | 大幅转正 |

非GAAP EPS | $1.22 | $6.20 | $23.41 | $31.00 | 大幅增长 |

自由现金流 | N/A | N/A | ~$30亿 | N/A | 历史高峰 |

图3:毛利率与EPS的超级周期跃升(数据来源:公司公告)

3.2 关键财务解读

毛利率78.4%:真实还是幻觉?

78.4%的非GAAP毛利率不仅远超NAND行业历史均值(30-45%),甚至超过了英伟达(~65%)和台积电(~55%)的历史峰值毛利率。这背后有两层驱动:

•定价权:NAND合同价格Q3大幅提升,数据中心企业SSD的ASP(平均售价)同比翻倍以上

•产品组合优化:主动削减消费级低毛利份额,将产能集中在高附加值的企业SSD和数据中心晶圆上

78.4%接近或超过了理论可能的单纯产品毛利上限,意味着其中包含了大量与周期性定价相关的超额利润(Windfall Margin)。一旦供需平衡,这一数字将向行业均值回归,速度取决于新产能释放节奏。

Q4 $80亿指引:隐含加速的可见性

Q4 FY26指引营收$77.5-$82.5亿(中值$80亿),非GAAP EPS $30-$33。按此推算,闪迪FY2026全年(含分拆前,实为后三季度)合并营收将突破$200亿,年化营收run-rate达$320亿以上。Q4指引远超市场预期(此前一致预期约$64.9亿),折射出云厂商对存储采购的紧迫性仍在加剧。

四、战略核心:NBM新商业模式——去周期化的野心

4.1 NBM:何为新商业模式?

闪迪在Q3 FY26季报中首次系统披露新商业模式(New Business Model, NBM),这是本轮上涨最重要的叙事支柱:

传统NAND商业模式 | NBM新商业模式 |

短期现货/合同定价 | 多年期(最长5年)供给协议 |

无最低采购保障 | $110亿+金融担保(第三方机构持有) |

客户可随时切换供应商 | $4亿预付款已入账 |

高度周期敏感 | $420亿RPO(剩余履约义务) |

无未来收入可预期性 | 覆盖FY2027逾1/3比特出货量 |

4.2 NBM的核心价值与关键缺陷

价值:不对称的下行保护

NBM的核心逻辑是[供应安全换定价可预期性]。对闪迪而言:

•防违约:$110亿金融担保意味着客户违约将触发第三方金融机构的索赔机制,而非仅依靠商业谈判

•收入积压(Backlog):$420亿RPO为市场提供了多年期的最低收入预期,改变了分析师的估值框架(从P/E向P/Backlog靠拢)

•战略信号:云厂商签署5年锁量协议,本身是对NAND长期供给紧缺最有力的市场背书

缺陷:$110亿担保防止的是客户不购买,但无法防止客户以更低价格购买。随着Samsung/SK海力士321层QLC新产能在2026-2027年逐步释放,现货市场价格可能形成向下锚定,NBM合同中的浮动价格部分将随行就市重置。

换言之,$420亿RPO是最低收入承诺,但实际实现值可能远低于当前市场定价所隐含的数字——市场对此存在系统性误判风险。

五、估值分析与投资关键点

5.1 当前估值的多维扫描

估值指标 | 闪迪当前 | 美光(MU) | SK海力士 | 半导体行业均值 | 解读 |

TTM P/E | ~47x | ~30x | ~12x | ~24x | 历史盈利视角偏贵 |

Forward P/E (12m) | ~11.7x | ~15x | ~8x | ~23x | 基于未来盈利相对合理 |

EV/EBITDA | ~35.7x | ~20x | ~10x | ~18x | 偏高,含周期溢价 |

P/S | ~8.4x | ~5x | ~3x | ~4x | 较贵,但有收入高速增长支撑 |

PEG | ~0.03 | N/A | N/A | ~1.0 | 若增长持续,极具吸引力 |

TTM PE ~47x则反映了市场已将盈利高峰向前定价。核心争议在于:当前是在为永久性结构性转型估值,还是在为历史性周期高峰支付溢价?(本文写于5.5,发于5.11,价格已经从1200到1600了,当天估值来不及重新计算了。基于目前50% 以上的收入被长单锁定,未来 3 年业绩增长几乎没有悬念;产品结构向高毛利的 AI 存储倾斜,毛利率有望长期维持在 75% 以上;零负债 + 低资本开支,自由现金流转化率超过 90%,给予 8 倍 PE,对应目标价 1840 美元,也已经马上要到了)

5.2 投资关键监测变量

监测维度 | 当前状态 | 看多信号 | 看空信号 |

NAND合同价格 | 创历史新高 | 持续环比正增长 | 季度性价格跌幅>10% |

数据中心营收占比 | 25%(Q3) | 超过35% | 占比回落至15%以下 |

NBM合同数量/规模 | 5份,$420亿RPO | 2027年覆盖>50%比特 | 客户不续签或要求重谈 |

Samsung新产能进度 | P5扩产计划启动 | 持续延期/缩减 | 2026年底前量产 |

AI资本开支趋势 | 云厂商持续加码 | 超大规模CapEx指引上调 | 云厂商存储采购放缓 |

毛利率趋势 | 78.4%(峰值) | 维持在65%+ | 跌破50% |

5.3 三大核心风险

风险一:周期反转风险

NAND历史上从供给缺口转向过剩的速度往往快于预期(2021-2022年即是典型案例)。一旦Samsung完成P5扩产、铠侠增加晶圆投入,现货价格下行将通过NBM合同的浮动定价直接侵蚀毛利率。(当然如果有人认为闪迪通过它的新模式打破了需求爆发→产能不足→价格暴涨→厂商疯狂扩产→产能过剩→价格暴跌→行业亏损→产能出清→下一轮循环的逻辑,那这个风险可能对这样的人来说不存在)

风险二:估值高位风险

即便在基准情景下,当前股价仍对多项乐观假设进行了充分定价。Forward PE 11-12x看似便宜,但若Q4指引无法完全兑现,或FY2027营收出现下修,则当前市值$2,338亿将面临较大修正压力。

风险三:客户集中风险

NBM签署的5个超大规模客户,一旦任何单一客户AI资本开支削减,对闪迪的影响将立竿见影。同时,客户的AI基础设施部署进度与宏观经济周期高度相关。