报 告 核 心 内 容 介 绍

Science Technology

这份文档是弗若斯特沙利文(Frost & Sullivan)发布的《2026年中国黄桃罐头市场独立研究报告》。

简单来说,这是一份专门针对中国黄桃罐头行业的深度调研报告。它详细分析了行业的市场规模、产业链结构、竞争格局以及未来发展趋势。报告的核心观点是:中国黄桃罐头行业正处于“成熟期”,市场规模稳定但竞争极其分散(原子型市场)。虽然短期内经历了“网红热度退潮后的回调”,但长期来看,行业正通过健康化(低糖/清洁标签)和渠道变革(零食量贩/即时零售)向更高质量的方向发展。

以下是这份报告的核心内容拆解,完全基于文档信息:

? 一、 总体概况:成熟期的“稳中有变”

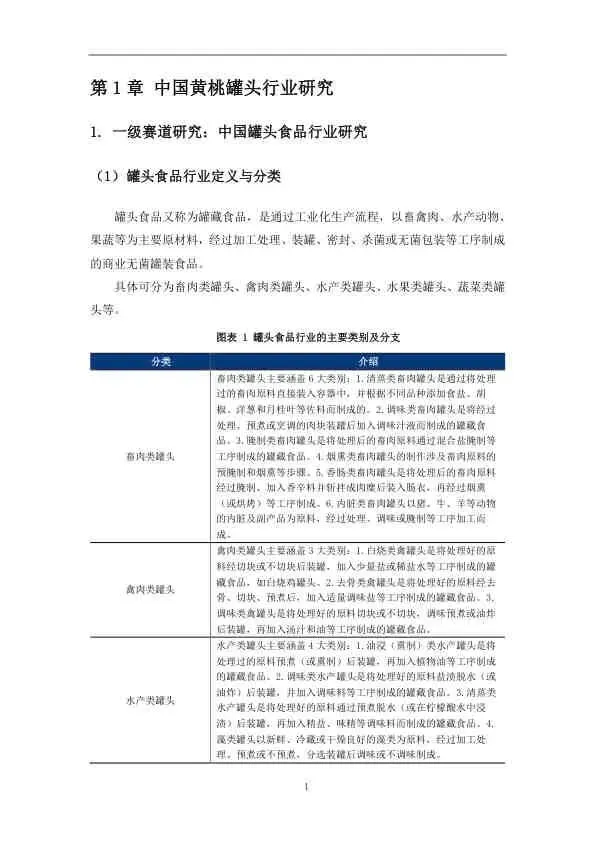

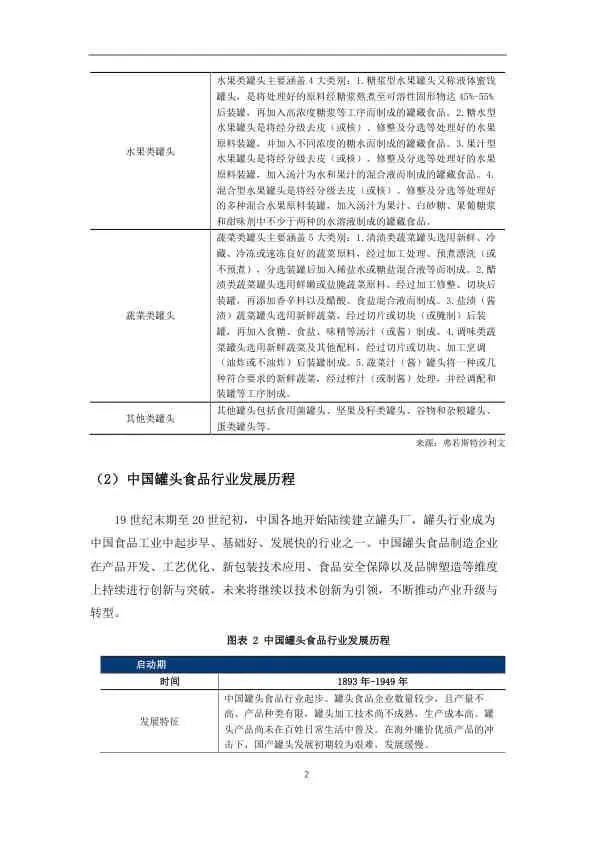

- 行业定义:黄桃罐头是以黄桃为主要原料,经预处理、装罐、密封、加热杀菌等工序加工而成的无菌罐装食品。

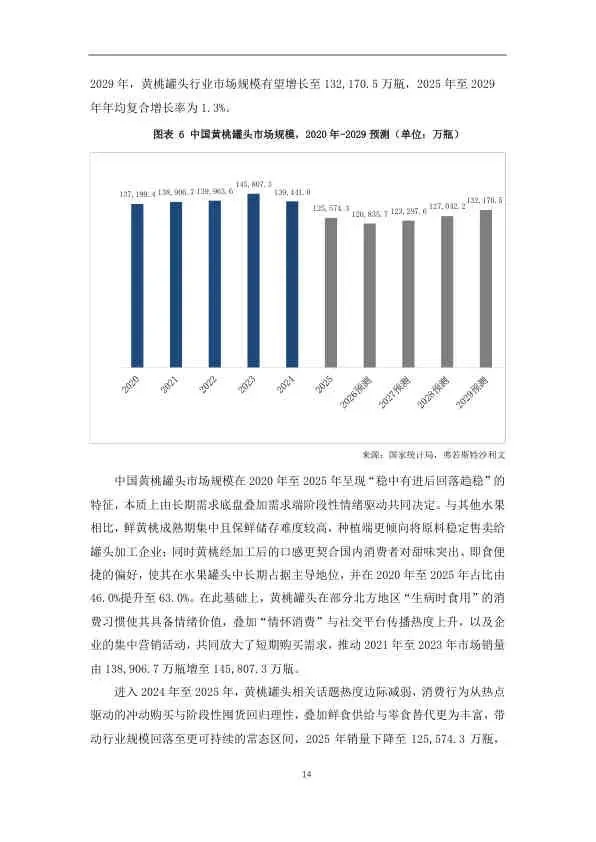

- 市场规模:2020年至2025年,销量从13.7亿瓶波动至12.56亿瓶(2025年数据),年均复合增长率为-1.8%。这主要是因为2021-2023年的“情怀消费”和“囤货热”在2024-2025年回归理性。

- 未来预测:预计到2029年,市场规模将温和修复至13.22亿瓶,2025-2029年的年均复合增长率约为1.3%。

- 行业地位:在水果罐头细分领域,黄桃罐头占据主导地位,2025年占比高达63.0%。

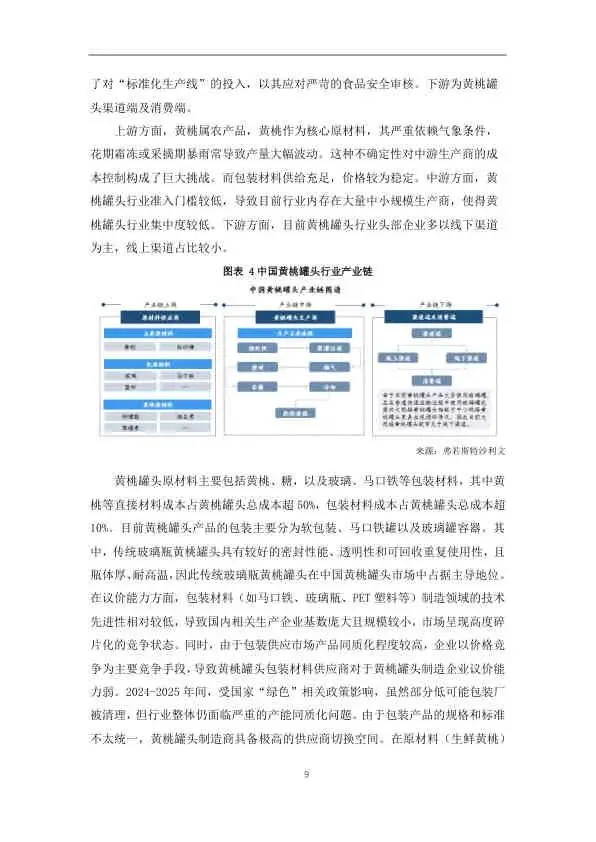

? 二、 产业链与成本结构

- 上游原料:黄桃属于农产品,受气候影响大(如花期霜冻会导致减产)。原料成本占总成本的50%以上,且具有明显的“季产年销”特点。

- 中游生产:行业准入门槛较低,导致目前有超过2,000家相关企业。市场集中度极低,属于“原子型市场”(CR4 < 30%)。

- 下游渠道:

- 线下:仍是主力,包括商超和新兴的零食量贩店(如鸣鸣很忙等,已成为重要新通路)。

- 线上:通过抖音、小红书种草,以及美团/饿了么即时配送(30分钟到家)正在改变消费场景。

? 三、 竞争格局:头部品牌微弱优势

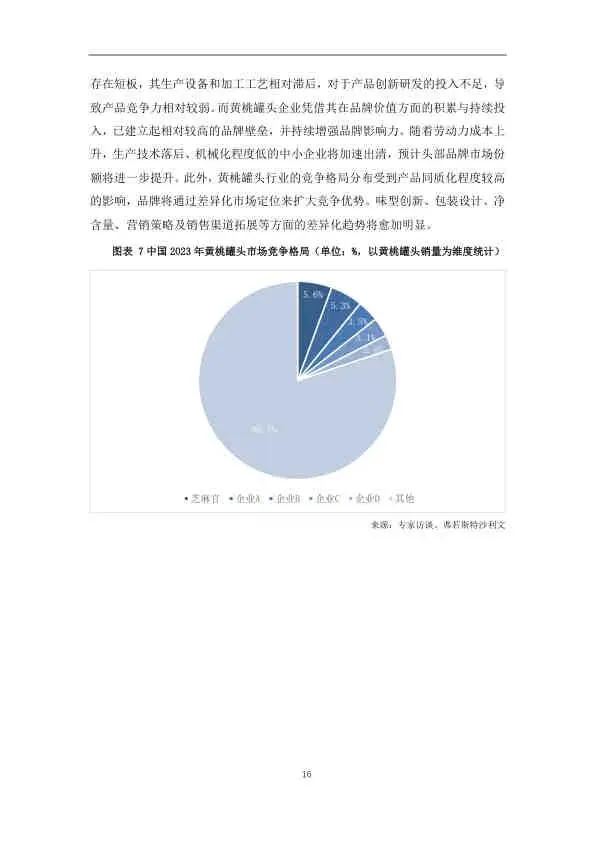

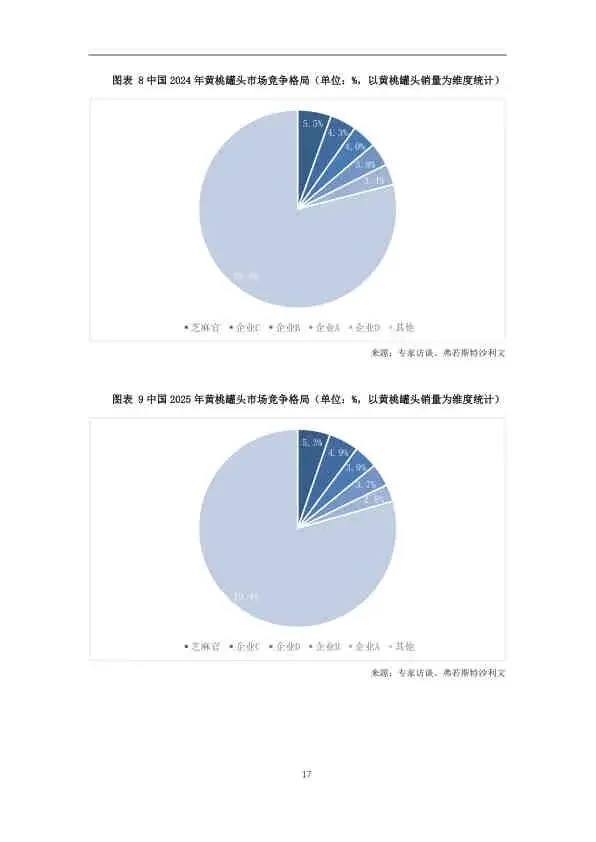

报告指出,中国黄桃罐头市场集中度很低,没有绝对的垄断巨头。根据2023-2025年的销量数据,芝麻官是市场份额最高的品牌,但占比仅在5%左右。

主要头部企业名单(按销量排名):

表格

| 排名 | 品牌 | 简介与特征 |

|---|---|---|

| No.1 | 芝麻官 | 始于1985年,集种植、研发、生产、销售于一体,拥有三大生产基地,市占率连续多年保持第一(约5.3%-5.6%)。 |

| No.2 | 林家铺子 | 成立于1996年,辽宁大连企业,2017年在创业板上市,是行业内知名的上市品牌。 |

| No.3 | 欢乐家 | 成立于2001年,主营业务包括水果罐头和饮料,依靠地区资源优势发展迅速。 |

| No.4 | 真心 | 成立于1990年,中国罐头工业协会副理事长单位,被评为“中国罐头十强企业”。 |

| No.5 | 家家红 | 成立于1998年,以桔子、黄桃罐头为核心产品,是湖南地区的农业产业化企业。 |

? 四、 产品与消费趋势

- 健康化趋势:为了打破“高糖、不健康”的刻板印象,品牌正在推出低糖/无糖产品。例如林家铺子推出“吃糖自由”系列(添加L-阿拉伯糖抑制糖分吸收),芝麻官推出小规格瓶装适合“一人食”。

- 消费场景变化:

- 情绪价值:在北方地区(如东北),黄桃罐头仍有“生病时吃”、“过节送礼”的情感寄托。

- 即时零售:随着“一人食”和即时配送的普及,消费者越来越习惯通过外卖平台购买。

- 政策监管:2025年实施的新国标(GB 2760-2024)和《食品安全法》修正案,对食品添加剂和标签标注提出了更严格的要求,推动行业向“清洁标签”转型。

? 总结

这份报告揭示了2026年中国黄桃罐头行业的核心矛盾:

- 对于市场:虽然黄桃罐头在水果罐头中“一家独大”,但整个行业极度分散,处于“大行业、小企业”的状态,头部品牌仅占有微弱优势。

- 对于企业:“产品健康化”(减糖)和“渠道零食化”(进驻零食量贩店)是未来的主要增长点。同时,拥有“自有基地+标准化生产+全渠道覆盖”的企业将更有机会在低集中度的竞争中胜出。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。