еҲҶжһҗж—Ҙжңҹ: 2026-06-10жҠҘе‘Ҡжңҹй—ҙ: FY2025жңҖж–°иҙўе№ҙ: 2025е№ҙе№ҙжҠҘ(еҸ‘еёғж—Ҙ: 2026-04-18)

дёҖгҖҒе…¬еҸёжҰӮеҶө

| йЎ№зӣ® | еҶ…е®№ |

|---|---|

| иӮЎзҘЁеҗҚз§° | жө·еә·еЁҒи§Ҷ |

| иӮЎзҘЁд»Јз Ғ | 002415.SZ |

| жүҖеұһеёӮеңә | ж·ұеңіиҜҒеҲёдәӨжҳ“жүҖ |

| жүҖеұһиЎҢдёҡ | и®Ўз®—жңә-и®Ўз®—жңәи®ҫеӨҮ-е®үйҳІи®ҫеӨҮ |

| дёҠеёӮж—¶й—ҙ | 2010-05-28 |

| жҖ»иӮЎжң¬ | 91.65дәҝиӮЎ |

| жөҒйҖҡиӮЎ | 90.46дәҝиӮЎ |

| жҖ»еёӮеҖј | 2784.29дәҝе…ғ |

| жөҒйҖҡеёӮеҖј | 2748.30дәҝе…ғ |

дәҢгҖҒдё»иҗҘдёҡеҠЎ

дё»иҗҘдёҡеҠЎжҰӮеҶө: д»ҘжҷәиғҪзү©иҒ”дёәжҲҳз•Ҙе®ҡдҪҚпјҢи§Ҷйў‘жҠҖжңҜдёәж ёеҝғжү“йҖ д»Һз ”еҸ‘пјҢеҲ¶йҖ еҲ°иҗҘй”Җзҡ„е®Ңж•ҙд»·еҖјй“ҫгҖӮ

з»ҸиҗҘиҢғеӣҙ: з”өеӯҗдә§е“ҒпјҲеҗ«йҳІзҲҶз”өж°”дә§е“ҒгҖҒйҖҡдҝЎи®ҫеӨҮеҸҠе…¶иҫ…еҠ©и®ҫеӨҮгҖҒеӨҡеӘ’дҪ“и®ҫеӨҮгҖҒдј иҫ“дёҺжҳҫзӨәи®ҫеӨҮпјүгҖҒж¶ҲйҳІдә§е“ҒгҖҒеӨ§ж•°жҚ®дёҺзү©иҒ”зҪ‘иҪҜ硬件дә§е“ҒгҖҒйЈһиЎҢеҷЁгҖҒжңәеҷЁдәәгҖҒжҷәиғҪиЈ…еӨҮдёҺжҷәиғҪеҢ–зі»з»ҹгҖҒе®һж—¶йҖҡи®Ҝзі»з»ҹгҖҒжұҪиҪҰйӣ¶йғЁд»¶еҸҠй…Қ件гҖҒиҪҰз”Ёз”өж°”дҝЎеҸ·и®ҫеӨҮиЈ…зҪ®гҖҒжңҚеҠЎеҷЁеҸҠй…ҚеҘ—иҪҜ硬件дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§пјӣй”Җе”®иҮӘдә§дә§е“ҒпјӣжҸҗдҫӣжҠҖжңҜжңҚеҠЎпјҢз”өеӯҗжҠҖжңҜе’ЁиҜўжңҚеҠЎпјҢеҹ№и®ӯжңҚеҠЎпјҲдёҚеҗ«еҠһзҸӯеҹ№и®ӯпјүпјҢз”өеӯҗи®ҫеӨҮе®үиЈ…пјҢз”өеӯҗе·ҘзЁӢеҸҠжҷәиғҪзі»з»ҹе·ҘзЁӢзҡ„и®ҫи®ЎгҖҒж–Ҫе·ҘеҸҠз»ҙжҠӨгҖӮпјҲеӣҪ家зҰҒжӯўе’ҢйҷҗеҲ¶зҡ„йЎ№зӣ®йҷӨеӨ–пјҢж¶үеҸҠи®ёеҸҜиҜҒзҡ„еҮӯиҜҒз»ҸиҗҘпјүпјҲдҫқжі•йЎ»з»Ҹжү№еҮҶзҡ„йЎ№зӣ®пјҢз»Ҹзӣёе…ійғЁй—Ёжү№еҮҶеҗҺж–№еҸҜејҖеұ•з»ҸиҗҘжҙ»еҠЁпјү

2.1 дё»иҗҘдә§е“Ғжһ„жҲҗ

| дә§е“ҒеҗҚз§° | дё»иҗҘ收е…Ҙ(е…ғ) | дё»иҗҘжҲҗжң¬(е…ғ) | жҜӣеҲ©зҺҮ(%) | 收е…ҘеҚ жҜ”(%) |

|---|---|---|---|---|

| жҷәиғҪзү©иҒ”дә§е“ҒеҸҠжңҚеҠЎ | 925.08дәҝ | 500.67дәҝ | 45.88% | 100.00% |

| дё»дёҡ1дә§е“ҒеҸҠжңҚеҠЎ | 650.12дәҝ | 331.14дәҝ | 49.07% | 70.28% |

| жңәеҷЁдәәдёҡеҠЎ | 64.52дәҝ | nan | nan% | 6.97% |

| жҷәиғҪ家еұ…дёҡеҠЎ | 56.84дәҝ | nan | nan% | 6.14% |

| жұҪиҪҰз”өеӯҗдёҡеҠЎ | 52.89дәҝ | nan | nan% | 5.72% |

| зғӯжҲҗеғҸдёҡеҠЎ | 44.43дәҝ | nan | nan% | 4.80% |

| еӯҳеӮЁдёҡеҠЎ | 23.80дәҝ | nan | nan% | 2.57% |

| дё»дёҡе»әйҖ е·ҘзЁӢ | 20.49дәҝ | 14.61дәҝ | 28.68% | 2.22% |

дёүгҖҒжү§иЎҢж‘ҳиҰҒ

3.1 ж ёеҝғз»“и®ә

| з»ҙеәҰ | жҳҹзә§иҜ„д»· | ж ёеҝғж•°жҚ® |

|---|---|---|

| зӣҲеҲ©иғҪеҠӣ | вҳ…вҳ…вҳ…вҳ…вҳҶ | жҜӣеҲ©зҺҮ45.88%, ROE 15.56% |

| зҺ°йҮ‘жөҒиҙЁйҮҸ | вҳ…вҳ…вҳ…вҳ…вҳ… | зҺ°йҮ‘жөҒиҙЁйҮҸжҢҮж•° 1.79 |

| иҙўеҠЎжқ жқҶ | вҳ…вҳ…вҳ…вҳҶвҳҶ | иө„дә§иҙҹеҖәзҺҮ 33.92% |

| жҲҗй•ҝжҖ§ | вҳ…вҳ…вҳ…вҳҶвҳҶ | иҗҘ收+0.01%, еҲ©ж¶Ұ+18.52% |

3.2 е…ій”®жҢҮж ҮеҜ№жҜ”

| жҢҮж Ү | FY2024 | FY2025 | еҸҳеҢ– |

|---|---|---|---|

| иҗҘдёҡ收е…Ҙ | 924.96 | 925.08 | +0.01% |

| еҪ’жҜҚеҮҖеҲ©ж¶Ұ | 119.77 | 141.95 | +18.52% |

| жҜӣеҲ© | 43.83% | 45.88% | +2.05pp |

| ROE | 13.69% | 15.56% | +1.87pp |

| EPS | 1.30 | 1.55 | +18.52% |

| зұ»зҺ°йҮ‘иө„дә§еҚ | 27.48% | 33.69% | +6.21pp |

еӣӣгҖҒзӣҲеҲ©иғҪеҠӣеҲҶжһҗ

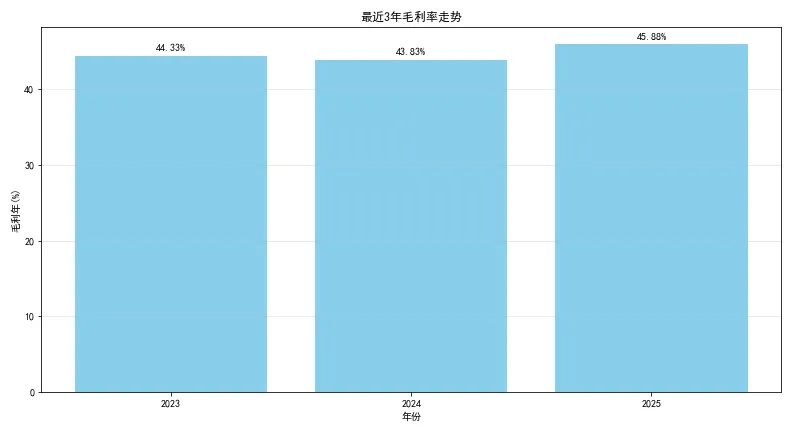

4.1 жҜӣеҲ©зҺҮи®Ўз®—

е…¬ејҸпјҡжҜӣеҲ©зҺҮ = В (иҗҘдёҡ收е…Ҙ - иҗҘдёҡжҲҗжң¬) / иҗҘдёҡ收е…Ҙ Г— 100%

| е№ҙеәҰ | иҗҘдёҡ收е…Ҙ(дәҝ | иҗҘдёҡжҲҗжң¬(дәҝ | жҜӣеҲ©(дәҝ | жҜӣеҲ© |

|---|---|---|---|---|

| FY2023 | 893.41 | 497.33 | 396.08 | 44.33% |

| FY2024 | 924.96 | 519.54 | 405.42 | 43.83% |

| FY2025 | 925.08 | 500.67 | 424.40 | 45.88% |

жңҖиҝ‘3е№ҙжҜӣеҲ©зҺҮиө°еҠҝ

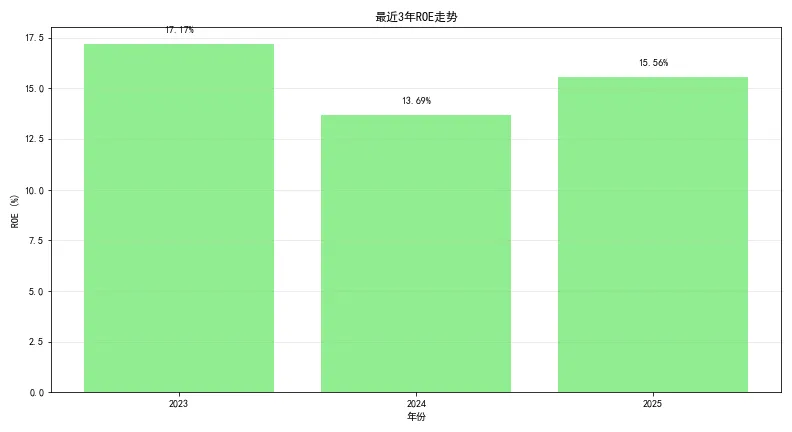

4.2 ROEи®Ўз®—пјҲжқңйӮҰеҲҶжһҗпјү

е…¬ејҸпјҡROE = еҪ’жҜҚеҮҖеҲ©ж¶Ұ / еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…жқғзӣҠ * 100%

| е№ҙеәҰ | еҪ’жҜҚеҮҖеҲ©ж¶Ұ(дәҝ | еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…жқғзӣҠ(дәҝ | ROE |

|---|---|---|---|

| FY2023 | 141.08 | 821.64 | 17.17% |

| FY2024 | 119.77 | 875.00 | 13.69% |

| FY2025 | 141.95 | 912.17 | 15.56% |

жңҖиҝ‘3е№ҙROEиө°еҠҝ

**жқңйӮҰеҲҶи§ЈйӘҢиҜҒпјҡ

FY2025е№ҙпјҡ

еҮҖеҲ©зҺҮ = 15.35%

иө„дә§е‘ЁиҪ¬зҺҮ = В 0.6701е№ҙ

жқғзӣҠд№ҳж•° = 1.51

ROE = 15.35% Г— 0.6701 Г— 1.51 =В 15.56%

дә”гҖҒжҲҗй•ҝиғҪеҠӣеҲҶжһҗ

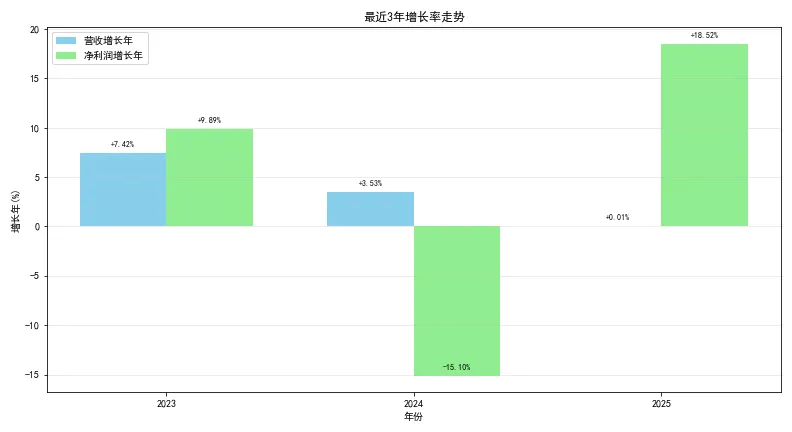

5.1 еҗҢжҜ”еўһй•ҝзҺҮ

| жҢҮж Ү | FY2023 | FY2024 | FY2025 |

|---|---|---|---|

| иҗҘдёҡ收е…Ҙ | 893.41 | 924.96 | 925.08 |

| еҪ’жҜҚеҮҖеҲ©ж¶Ұ | 141.08 | 119.77 | 141.95 |

| иҗҘ收еҗҢжҜ”еўһй•ҝ | +7.42% | +3.53% | +0.01% |

| еҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ | +9.89% | -15.10% | +18.52% |

жңҖиҝ‘3е№ҙеўһй•ҝзҺҮиө°еҠҝ

5.2 3е№ҙCAGRи®Ўз®—

е…¬ејҸпјҡCAGR = [(жң¬жңҹ / В 3е№ҙеүҚ)^(1/3) - 1] Г— 100%

| жҢҮж Ү | 3е№ҙеүҚ | жң¬жңҹ | CAGRи®Ўз®— | з»“жһң |

|---|---|---|---|---|

| иҗҘдёҡ收е…Ҙ | 831.66 | 925.08 | [(1.1123)^(1/3) - 1] Г— 100% | 3.61% |

| еҪ’жҜҚеҮҖеҲ©ж¶Ұ | 128.38 | 141.95 | [(1.1058)^(1/3) - 1] Г— 100% | 3.41% |

е…ӯгҖҒиҗҘиҝҗиғҪеҠӣеҲҶжһҗ

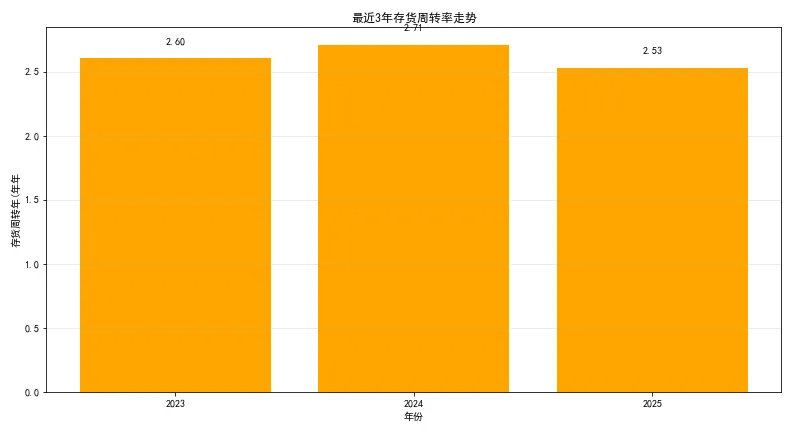

6.1 еӯҳиҙ§е‘ЁиҪ¬зҺҮ

е…¬ејҸпјҡеӯҳиҙ§е‘ЁиҪ¬зҺҮ = В иҗҘдёҡжҲҗжң¬ / е№іеқҮеӯҳиҙ§е…¶дёӯпјҡе№іеқҮеӯҳиҙ§ = (жңҹеҲқеӯҳиҙ§ + жңҹжң«еӯҳиҙ§) / 2

| е№ҙеәҰ | иҗҘдёҡжҲҗжң¬(дәҝ | жңҹеҲқеӯҳиҙ§(дәҝ | жңҹжң«еӯҳиҙ§(дәҝ | е№іеқҮеӯҳиҙ§(дәҝ | еӯҳиҙ§е‘ЁиҪ¬зҺҮ | е‘ЁиҪ¬еӨ©ж•° |

|---|---|---|---|---|---|---|

| FY2023 | 497.33 | 189.98 | 192.11 | 94.99 | 2.60ж¬Ў | 140.21еӨ© |

| FY2024 | 519.54 | 192.11 | 191.11 | 191.61 | 2.71ж¬Ў | 134.62еӨ© |

| FY2025 | 500.67 | 191.11 | 204.72 | 197.91 | 2.53ж¬Ў | 144.28еӨ© |

жңҖиҝ‘3е№ҙеӯҳиҙ§е‘ЁиҪ¬зҺҮиө°еҠҝ

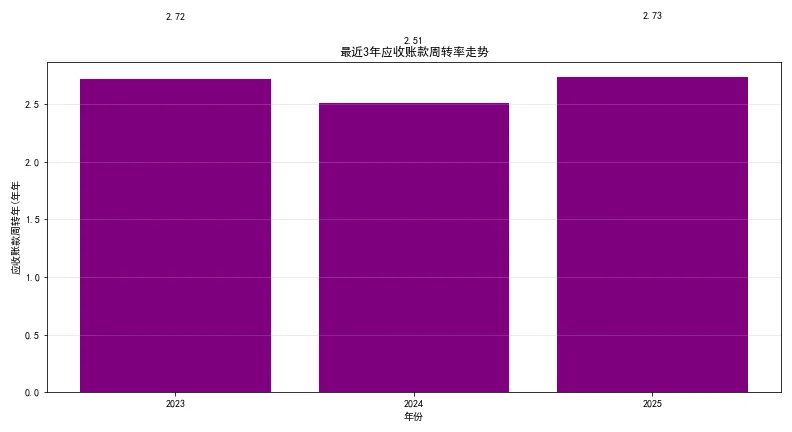

6.2 еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮ

е…¬ејҸпјҡеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮ = В иҗҘдёҡ收е…Ҙ / е№іеқҮеә”收иҙҰж¬ҫ

| е№ҙеәҰ | иҗҘдёҡ收е…Ҙ(дәҝ | жңҹеҲқеә”收(дәҝ | жңҹжң«еә”收(дәҝ | е№іеқҮеә”收(дәҝ | еә”收周иҪ¬зҺҮ | е‘ЁиҪ¬еӨ©ж•° |

|---|---|---|---|---|---|---|

| FY2023 | 893.41 | 299.06 | 358.17 | 149.53 | 2.72ж¬Ў | 134.25еӨ© |

| FY2024 | 924.96 | 358.17 | 379.10 | 368.63 | 2.51ж¬Ў | 145.47еӨ© |

| FY2025 | 925.08 | 379.10 | 298.12 | 338.61 | 2.73ж¬Ў | 133.60еӨ© |

жңҖиҝ‘3е№ҙеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮиө°еҠҝ

6.3 иө„дә§е‘ЁиҪ¬зҺҮ

е…¬ејҸпјҡиө„дә§е‘ЁиҪ¬зҺҮ = В иҗҘдёҡ收е…Ҙ / жҖ»иө„дә§

| е№ҙеәҰ | иҗҘдёҡ收е…Ҙ(дәҝ | жҖ»иө„дә§(дәҝ | иө„дә§е‘ЁиҪ¬ |

|---|---|---|---|

| FY2025 | 925.08 | 1380.50 | 0.6701ж¬Ў |

дёғгҖҒеҒҝеҖәиғҪеҠӣеҲҶжһҗ

7.1 жқғзӣҠд№ҳж•°

е…¬ејҸпјҡжқғзӣҠд№ҳж•° = жҖ»иө„е№ҙ/ еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…жқғзӣҠ

| е№ҙеәҰ | жҖ»иө„дә§(дәҝ | еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…жқғзӣҠ(дәҝ | жқғзӣҠд№ҳж•° |

|---|---|---|---|

| FY2025 | 1380.50 | 912.17 | 1.51 |

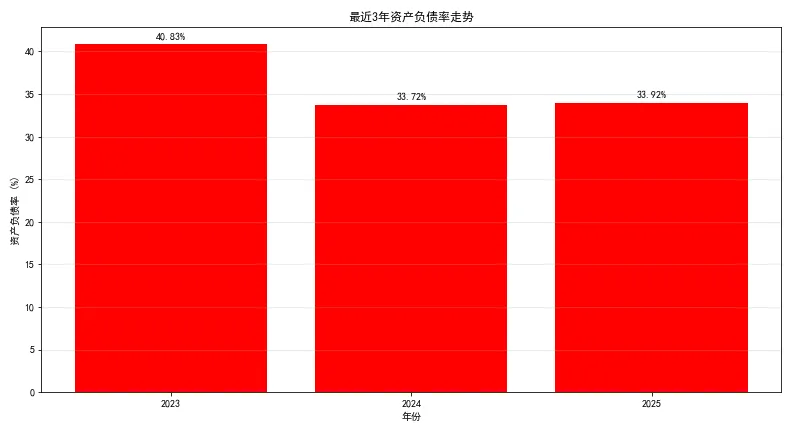

7.2 иө„дә§иҙҹеҖәзҺҮ

е…¬ејҸпјҡиө„дә§иҙҹеҖәзҺҮ = жҖ»иҙҹе№ҙ/ жҖ»иө„дә§

| е№ҙеәҰ | жҖ»иҙҹеҖә(дәҝ | жҖ»иө„дә§(дәҝ | иө„дә§иҙҹеҖәзҺҮ |

|---|---|---|---|

| FY2023 | 566.95 | 1388.58 | 40.83% |

| FY2024 | 445.16 | 1320.16 | 33.72% |

| FY2025 | 468.33 | 1380.50 | 33.92% |

жңҖиҝ‘3е№ҙиө„дә§иҙҹеҖәзҺҮиө°еҠҝ

7.3 жңүжҒҜиҙҹеҖәзҺҮ

е…¬ејҸпјҡжңүжҒҜиҙҹеҖәзҺҮ = (зҹӯжңҹеҖҹж¬ҫ + й•ҝжңҹеҖҹж¬ҫ + еә”д»ҳеҖәеҲё) / жҖ»иө„дә§

| е№ҙеәҰ | жңүжҒҜиҙҹеҖә(дәҝ | жҖ»иҙҹеҖә(дәҝ | жңүжҒҜиҙҹеҖәзҺҮ |

|---|---|---|---|

| FY2025 | 38.96 | 468.33 | 2.82% |

е…«гҖҒзҺ°йҮ‘жөҒеҲҶжһҗ

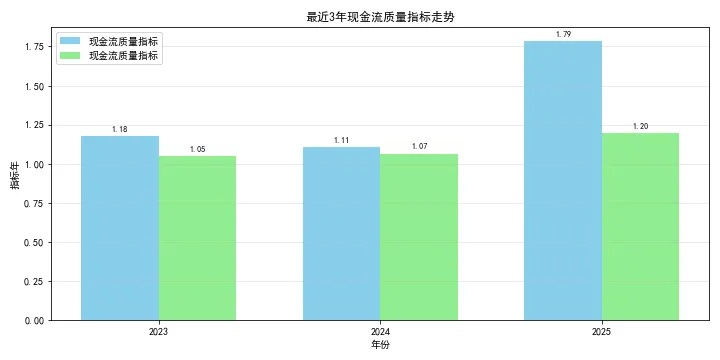

8.1 зҺ°йҮ‘жөҒиҙЁйҮҸжҢҮж Ү

е…¬ејҸпјҡзҺ°йҮ‘жөҒиҙЁйҮҸжҢҮж Ү = з»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒйҮҸ / еҪ’жҜҚеҮҖеҲ©ж¶Ұ

| е№ҙеәҰ | з»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒйҮҸ(е№ҙ | еҪ’жҜҚеҮҖеҲ©ж¶Ұ(дәҝ | зҺ°йҮ‘жөҒиҙЁйҮҸжҢҮж Ү |

|---|---|---|---|

| FY2023 | 166.22 | 141.08 | 1.18 |

| FY2024 | 132.64 | 119.77 | 1.11 |

| FY2025 | 253.39 | 141.95 | 1.79 |

8.2 зҺ°йҮ‘жөҒиҙЁйҮҸжҢҮж Ү

е…¬ејҸпјҡзҺ°йҮ‘жөҒиҙЁйҮҸжҢҮж Ү = й”Җе”®жҙ»еҠЁдә§з”ҹзҺ°йҮ‘еҮҖжөҒйҮҸ / иҗҘдёҡ收е…Ҙ

| е№ҙеәҰ | й”Җе”®жҙ»еҠЁдә§з”ҹзҺ°йҮ‘еҮҖжөҒйҮҸ(дәҝ | иҗҘдёҡ收е…Ҙ(дәҝ | зҺ°йҮ‘жөҒиҙЁйҮҸжҢҮж Ү |

|---|---|---|---|

| FY2023 | 935.94 | 893.41 | 1.05 |

| FY2024 | 985.12 | 924.96 | 1.07 |

| FY2025 | 1108.52 | 925.08 | 1.20 |

жңҖиҝ‘3е№ҙзҺ°йҮ‘жөҒиҙЁйҮҸжҢҮж Үиө°еҠҝ

д№қгҖҒдј°еҖјеҲҶжһҗ

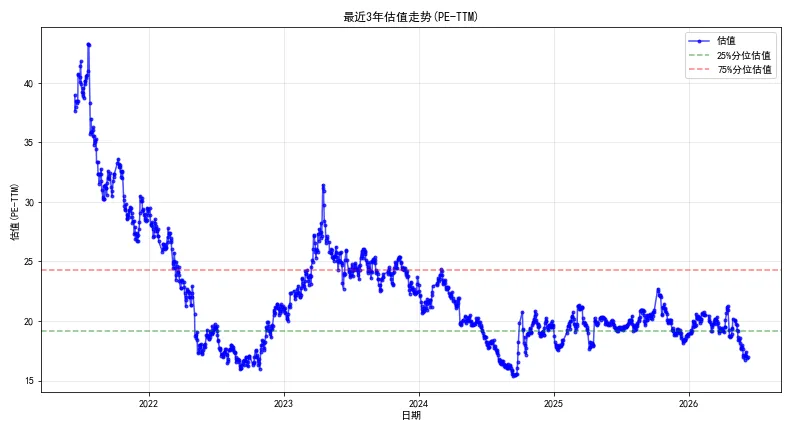

9.1 дј°еҖјжҢҮж Ү

е…¬ејҸ:В дј°еҖј(PE-TTM) = жҖ»еёӮеҖј/ еҮҖеҲ©ж¶ҰTTM

| жҢҮж Ү | ж•°жҚ® |

|---|---|

| жңҖж–°дј°еҖј | 16.97 |

| 5е№ҙе№іеқҮ | 22.24 |

| 5е№ҙжңҖеӨ§ | 43.30 |

| 5е№ҙжңҖе°Ҹ | 15.40 |

9.2 дј°еҖјиө°еҠҝ

еҚҒгҖҒжңәжһ„з ”жҠҘ

10.1 иҝ‘жңҹз ”жҠҘжұҮжҖ»

жңҖиҝ‘48В зҜҮжңәжһ„з ”жҠҘ

| ж—Ҙжңҹ | жңәжһ„ | ж Үйўҳ | иҜ„зә§ |

|---|---|---|---|

| 2026-05-05 | еӣҪдҝЎиҜҒеҲё | 1Q26еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ36.42%пјҢз»ҸиҗҘиө°еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ• | еўһжҢҒ |

| 2026-04-20 | зҫӨзӣҠиҜҒеҲё | еҲӣж–°еҸҠжө·еӨ–еўһй•ҝиҫғеҝ«пјҢ收е…Ҙз»“жһ„дјҳеҢ–пјҢжҜӣеҲ©зҺҮйҖҗеӯЈжҸҗеҚҮ | еўһжҢҒ |

| 2026-01-27 | еӣҪе…ғиҜҒеҲё | 2025е№ҙеәҰдёҡз»©еҝ«жҠҘзӮ№иҜ„пјҡиҒҡз„Ұдё»дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеҲ©ж¶Ұеўһй•ҝйҖҗеӯЈеҠ йҖҹ | д№°е…Ҙ |

| 2025-11-06 | еӣҪдҝЎиҜҒеҲё | 3Q25еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ20.31%пјҢз»ҸиҗҘиҙЁйҮҸжҢҒз»ӯжҸҗеҚҮ | еўһжҢҒ |

| 2025-10-20 | еӣҪе…ғиҜҒеҲё | 2025е№ҙ第дёүеӯЈеәҰжҠҘе‘ҠзӮ№иҜ„пјҡзӣҲеҲ©иғҪеҠӣжҢҒз»ӯж”№е–„пјҢеҲӣж–°дёҡеҠЎеҝ«йҖҹеўһй•ҝ | д№°е…Ҙ |

| 2025-10-20 | зҫӨзӣҠиҜҒеҲё | 25е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©YOY+15%,еә”收иҙҰж¬ҫдёӢйҷҚпјҢз»ҸиҗҘиҙЁйҮҸеӣһеҚҮ | жҢҒжңү |

| 2025-10-20 | дёңеҗҙиҜҒеҲё | 2025е№ҙдёүеӯЈжҠҘдёҡз»©зӮ№иҜ„пјҡеҮҖеҲ©ж¶ҰеҗҢжҜ”й«ҳеўһпјҢAIдёҺжө·еӨ–е…ұжҢҜй©ұеҠЁеўһй•ҝж–°жӣІзәҝ | д№°е…Ҙ |

| 2025-10-19 | еӣҪйҮ‘иҜҒеҲё | жңүж•ҲзӣҠеўһй•ҝж•ҲжһңжҳҫзҺ°пјҢзҺ°йҮ‘жөҒеҸҠеҲ©ж¶Ұи¶…йў„жңҹ | д№°е…Ҙ |

| 2025-09-19 | дёңеҗҙиҜҒеҲё | дё»дёҡдёҺеҲӣж–°дёҡеҠЎеҚҸеҗҢ并иҝӣпјҢзј–з»ҮжҷәиғҪзү©иҒ”з”ҹжҖҒзҪ‘з»ң | д№°е…Ҙ |

| 2025-08-12 | еӣҪйҮ‘иҜҒеҲё | й«ҳиҙЁйҮҸеўһй•ҝеҲқи§ҒжҲҗж•ҲпјҢдёӯжңҹеҲҶзәўжҸҗй«ҳе…¬еҸёиӮЎжҒҜзҺҮпјҢе…Ёе№ҙдёҡз»©жҢҮеј•з§ҜжһҒ | д№°е…Ҙ |

10.2 иҜ„зә§еҲҶеёғ

| иҜ„зә§ | ж•°йҮҸ |

|---|---|

| д№°е…Ҙ | 35 |

| еўһжҢҒ | 9 |

| жҢҒжңү | 4 |

еҚҒдёҖгҖҒжңҖж–°иө„и®Ҝ

11.1 иҝ‘жңҹеҠЁжҖҒ

иҝ‘жңҹжңәжһ„з ”жҠҘжҳҫзӨәпјҡ

2026-05-05 еӣҪдҝЎиҜҒеҲё: 1Q26еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ36.42%пјҢз»ҸиҗҘиө°еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•...

2026-04-20 зҫӨзӣҠиҜҒеҲё: еҲӣж–°еҸҠжө·еӨ–еўһй•ҝиҫғеҝ«пјҢ收е…Ҙз»“жһ„дјҳеҢ–пјҢжҜӣеҲ©зҺҮйҖҗеӯЈжҸҗеҚҮ...

2026-01-27 еӣҪе…ғиҜҒеҲё: 2025е№ҙеәҰдёҡз»©еҝ«жҠҘзӮ№иҜ„пјҡиҒҡз„Ұдё»дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеҲ©ж¶Ұеўһй•ҝйҖҗеӯЈеҠ йҖҹ...

2025-11-06 еӣҪдҝЎиҜҒеҲё: 3Q25еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ20.31%пјҢз»ҸиҗҘиҙЁйҮҸжҢҒз»ӯжҸҗеҚҮ...

2025-10-20 еӣҪе…ғиҜҒеҲё: 2025е№ҙ第дёүеӯЈеәҰжҠҘе‘ҠзӮ№иҜ„пјҡзӣҲеҲ©иғҪеҠӣжҢҒз»ӯж”№е–„пјҢеҲӣж–°дёҡеҠЎеҝ«йҖҹеўһй•ҝ...

еҚҒдәҢгҖҒеҲҶзәўжҙҫжҒҜеҺҶеҸІ

еҲҶзәўе№ҙж•°: 5 е№ҙжҜҸ10иӮЎзҙҜи®ЎжҙҫжҒҜ: ВҘ34.50е№ҙеқҮжҜҸиӮЎжҙҫжҒҜ: ВҘ6.90

13.1 еҲҶзәўи®°еҪ•

| е№ҙеәҰ | йҷӨжқғйҷӨжҒҜж—Ҙ | жҜҸ10иӮЎжҙҫжҒҜ(е…ғ) | жҜҸ10иӮЎйҖҒиҪ¬(иӮЎ) | иӮЎжқғзҷ»и®°ж—Ҙ | жҙҫжҒҜж—Ҙ |

|---|---|---|---|---|---|

| 2025 | 2026/05/20 | 7.50 | 0.00 | 2026-05-19 | 2026/05/20 |

| 2025 | 2025/10/10 | 4.00 | 0.00 | 2025-10-09 | 2025/10/10 |

| 2024 | 2025/05/20 | 7.00 | 0.00 | 2025-05-19 | 2025/05/20 |

| 2023 | 2024/05/21 | 9.00 | 0.00 | 2024-05-20 | 2024/05/21 |

| 2022 | 2023/05/19 | 7.00 | 0.00 | 2023-05-18 | 2023/05/19 |

еҚҒдёүгҖҒз®ЎзҗҶеұӮдёҺе…¬еҸёжІ»зҗҶ

13.1 й«ҳз®ЎеӣўйҳҹжҰӮеҶө

й«ҳз®ЎжҖ»ж•°: 19 дәәе№іеқҮе№ҙйҫ„: 54 еІҒе№іеқҮи–Әй…¬: ВҘ211.06 дёҮе…ғи–Әй…¬дёӯдҪҚж•°: ВҘ289.00 дёҮе…ғ

13.2 ж ёеҝғй«ҳз®ЎжҳҺз»Ҷ

| 姓еҗҚ | иҒҢеҠЎ | жҖ§еҲ« | е№ҙйҫ„ | е№ҙи–Ә(дёҮе…ғ) | жҢҒиӮЎж•°(иӮЎ) |

|---|---|---|---|---|---|

| иғЎжү¬еҝ | и‘ЈдәӢй•ҝ,жі•е®ҡд»ЈиЎЁдәә,йқһзӢ¬з«Ӣи‘ЈдәӢ | з”· | 61 | 299.00 | 15600.0дёҮ |

| еҫҗй№Ҹ | жҖ»з»ҸзҗҶ,йқһзӢ¬з«Ӣи‘ЈдәӢ | з”· | 50 | 345.00 | 3.9дёҮ |

| йҷҲеҶӣ科 | й«ҳзә§еүҜжҖ»з»ҸзҗҶ | з”· | 55 | 289.00 | - |

| еҘүзҺ® | й«ҳзә§еүҜжҖ»з»ҸзҗҶ,и‘ЈдәӢдјҡз§ҳд№Ұ | з”· | 47 | 289.00 | 47.0дёҮ |

| йғӯж—ӯдёң | й«ҳзә§еүҜжҖ»з»ҸзҗҶ | з”· | 54 | 317.00 | 5.1дёҮ |

| жөҰдё–дә® | й«ҳзә§еүҜжҖ»з»ҸзҗҶ | з”· | 49 | 335.00 | 26.6дёҮ |

| еҫҗд№ жҳҺ | й«ҳзә§еүҜжҖ»з»ҸзҗҶ | з”· | 53 | 315.00 | 14.8дёҮ |

| и”Ўжҳ¶йҳі | й«ҳзә§еүҜжҖ»з»ҸзҗҶ | з”· | 55 | 289.00 | 10.9дёҮ |

| йҮ‘иүі | й«ҳзә§еүҜжҖ»з»ҸзҗҶ,иҙўеҠЎиҙҹиҙЈдәә | еҘі | 47 | 289.00 | 25.1дёҮ |

| й»„ж–№зәў | й«ҳзә§еүҜжҖ»з»ҸзҗҶ | еҘі | 44 | 305.00 | 40.0дёҮ |

13.3 и–Әй…¬еҲҶеёғжғ…еҶө

| з»ҹи®ЎйЎ№ | ж•°еҖј |

|---|---|

| жңҖй«ҳе№ҙи–Ә | ВҘ345.00 дёҮе…ғ |

| жңҖдҪҺе№ҙи–Ә | ВҘ30.00 дёҮе…ғ |

| е№іеқҮе№ҙи–Ә | ВҘ211.06 дёҮе…ғ |

еҚҒеӣӣгҖҒжҠ•иө„е»әи®®

14.1 з»јеҗҲиҜ„зә§

| з»ҙеәҰ | жҳҹзә§иҜ„еҲҶ | иҜҙжҳҺ |

|---|---|---|

| зӣҲеҲ©иғҪеҠӣ | вҳ…вҳ…вҳ…вҳ…вҳҶ | ROE 15.56% |

| жҲҗй•ҝжҖ§ | вҳ…вҳ…вҳ…вҳҶвҳҶ | иҗҘ收+0.01% |

| иҗҘиҝҗиғҪеҠӣ | вҳ…вҳ…вҳ…вҳҶвҳҶ | иө„дә§е‘ЁиҪ¬зҺҮ0.6701 |

14.2 жҠ•иө„з»“и®ә

жҠ•иө„иҜ„зә§: вҳ…вҳ…вҳ…вҳ…вҳҶ жҺЁиҚҗ

еҲӨж–ӯдҫқжҚ®:

ROEеңЁ15-20%д№Ӣй—ҙ,зӣҲеҲ©иғҪеҠӣиүҜеҘҪ

иҗҘ收еўһй•ҝж”ҫзј“,йңҖе…іжіЁ

жҜӣеҲ©зҺҮжіўеҠЁиҫғеӨ§

е…ій”®еӯ—ж®өиҜҙжҳҺ

| еӯ—ж®өеҗҚ | еҗ«д№ү | и®Ўз®—е…¬ејҸ |

|---|---|---|

| жҜӣеҲ©зҺҮ | жҜӣеҲ©/иҗҘдёҡ收е…Ҙ | (иҗҘ收-жҲҗжң¬)/иҗҘ收 * 100% |

| ROE | еҮҖиө„дә§ж”¶зӣҠзҺҮ | еҪ’жҜҚеҮҖеҲ©ж¶Ұ/еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…жқғзӣҠ * 100% |

| жқғзӣҠд№ҳж•° | иҙўеҠЎжқ жқҶ | жҖ»иө„дә§/еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…жқғзӣҠ |

| зұ»зҺ°йҮ‘иө„дә§еҚ жҜ” | зұ»зҺ°йҮ‘иө„дә§еҚ жҖ»иө„дә§зҡ„жҜ”дҫӢ,еҸҚжҳ е…¬еҸёжөҒеҠЁжҖ§е’ҢиҙўеҠЎе®үе…ЁжҖ§ | (иҙ§еёҒиө„йҮ‘+дәӨжҳ“жҖ§йҮ‘иһҚиө„дә§)/жҖ»иө„дә§ * 100% |

е…ҚиҙЈеЈ°жҳҺ

жң¬жҠҘе‘Ҡд»…дҫӣжҠ•иө„еҸӮиҖғ,дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮиӮЎеёӮжңүйЈҺйҷ©,жҠ•иө„йңҖи°Ёж…ҺгҖӮиҝҮеҫҖдёҡз»©дёҚд»ЈиЎЁжңӘжқҘиЎЁзҺ°