(点击查找星球报告?)

摘要

报告类型:金融保险

关键词

独角兽、超级独角兽、硬科技、人工智能、集成电路、新能源新材料、区域集聚、投融资、上市退出、专利布局、企业出海、名校创业、政策培育

研究概述

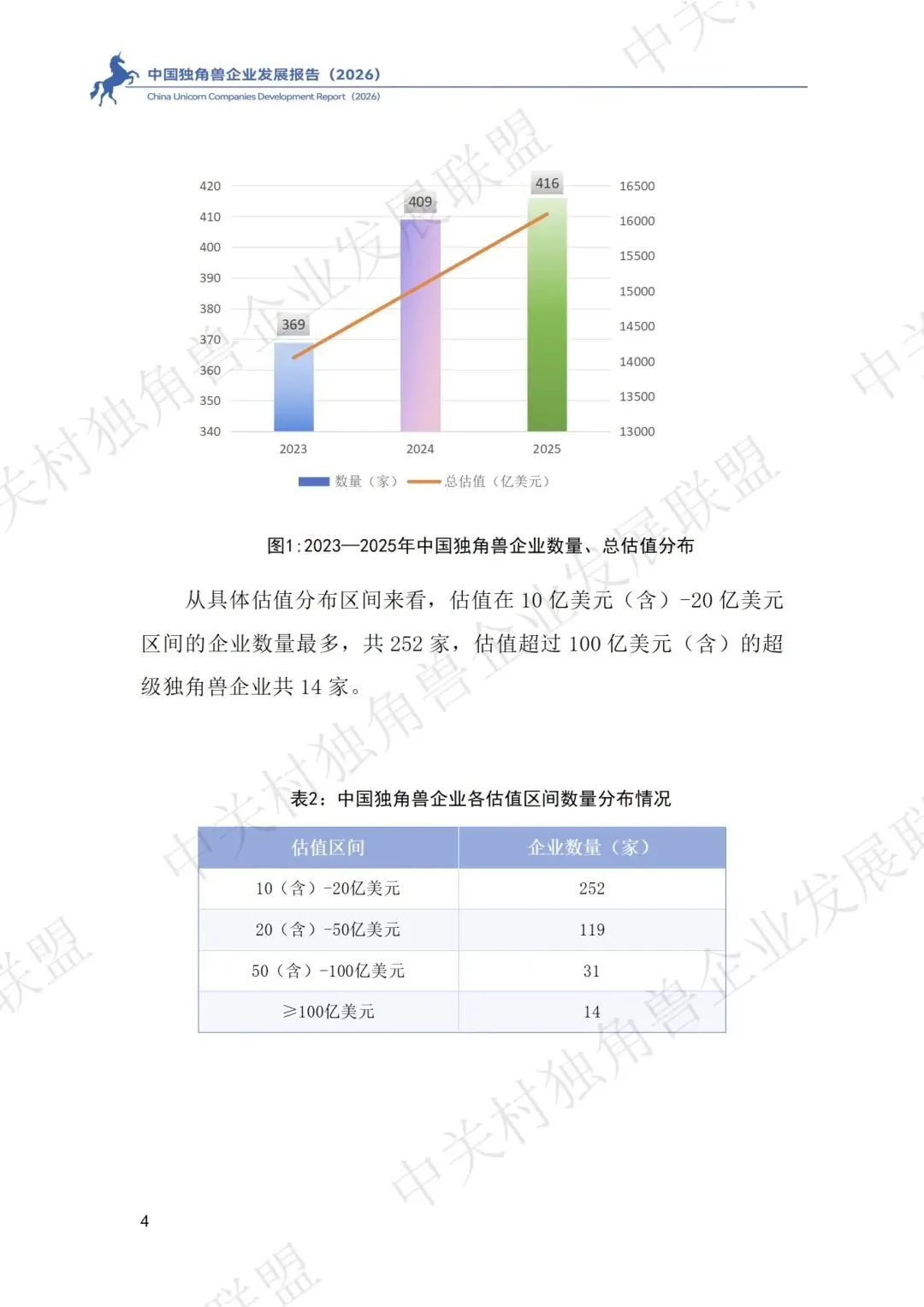

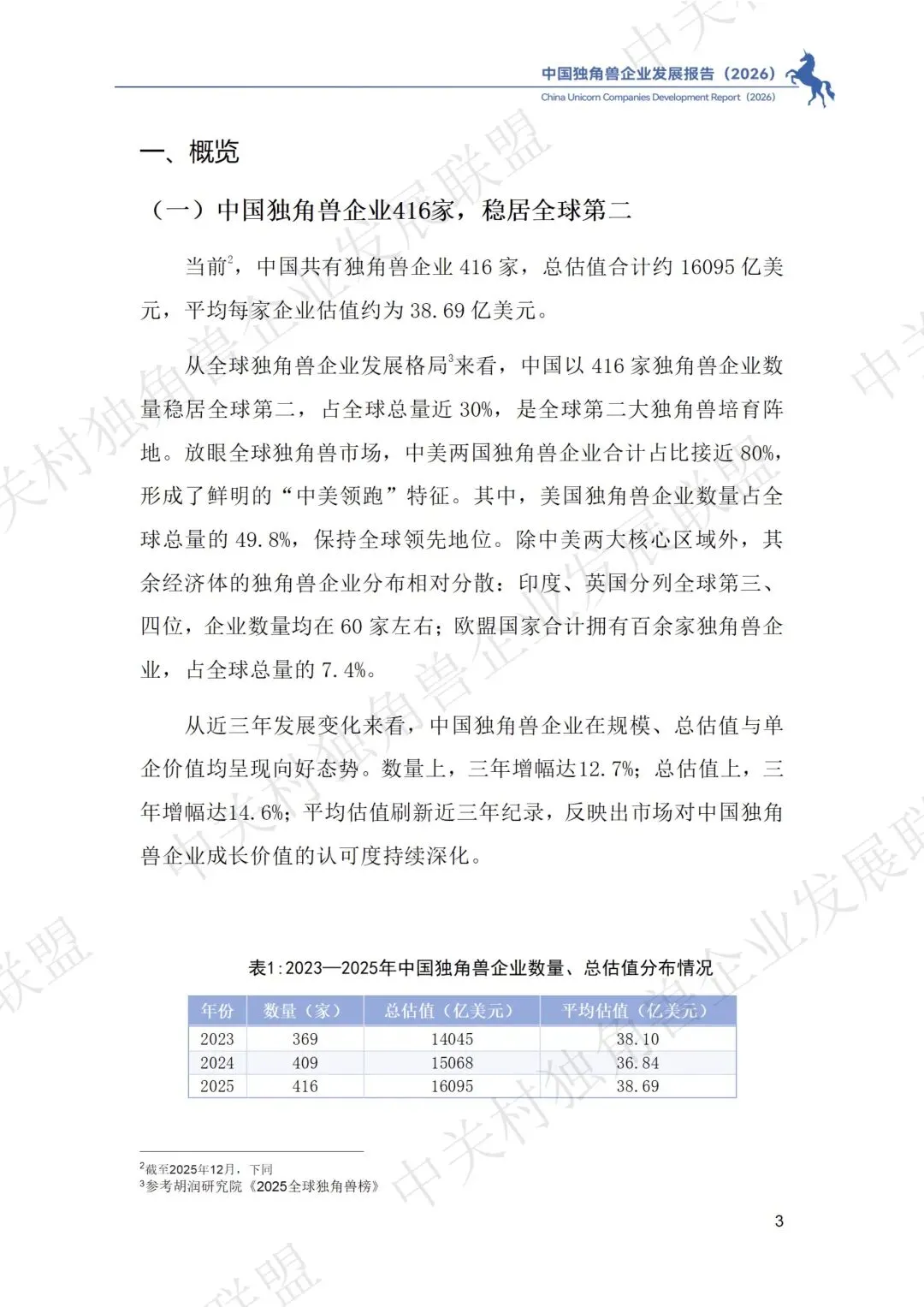

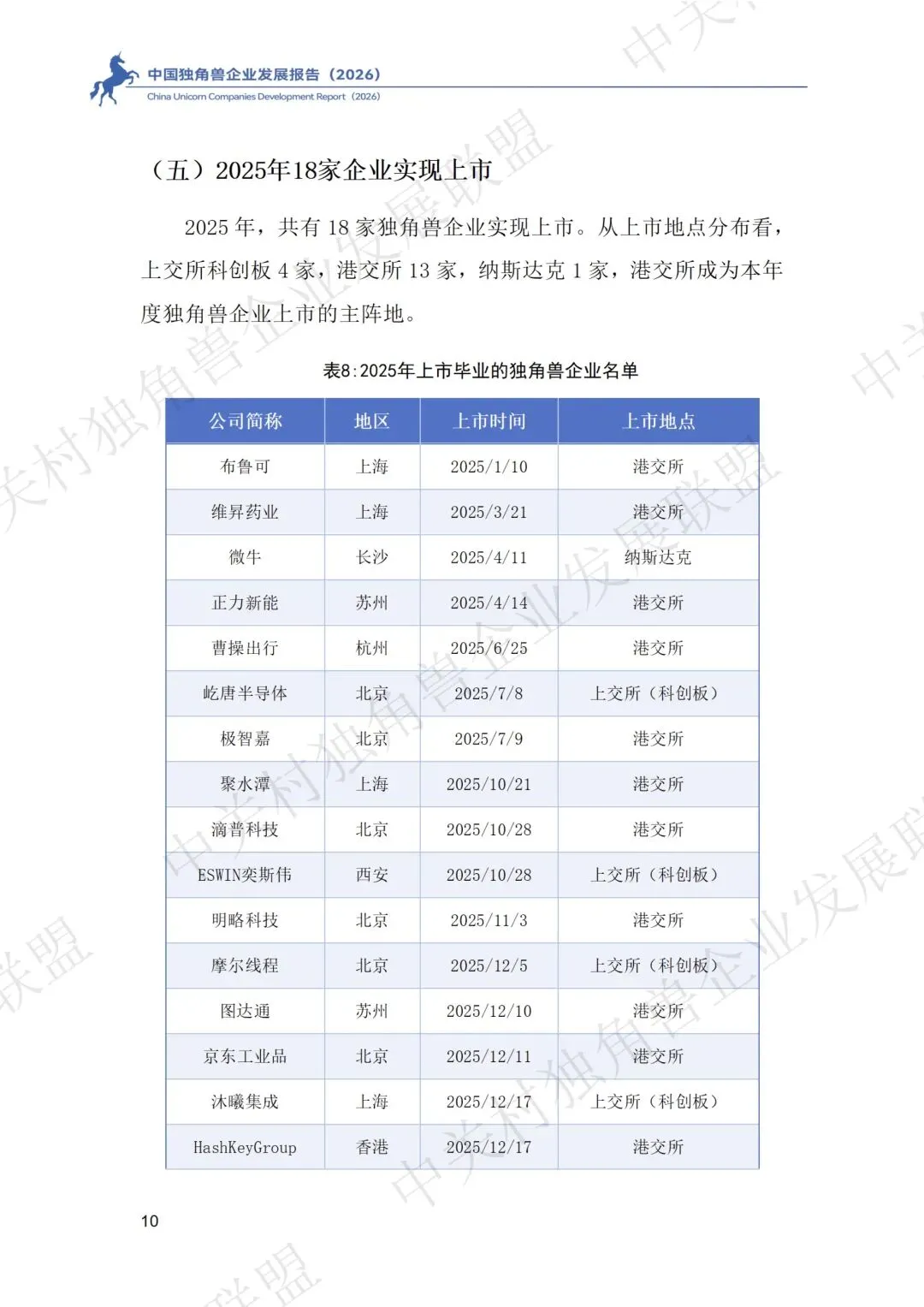

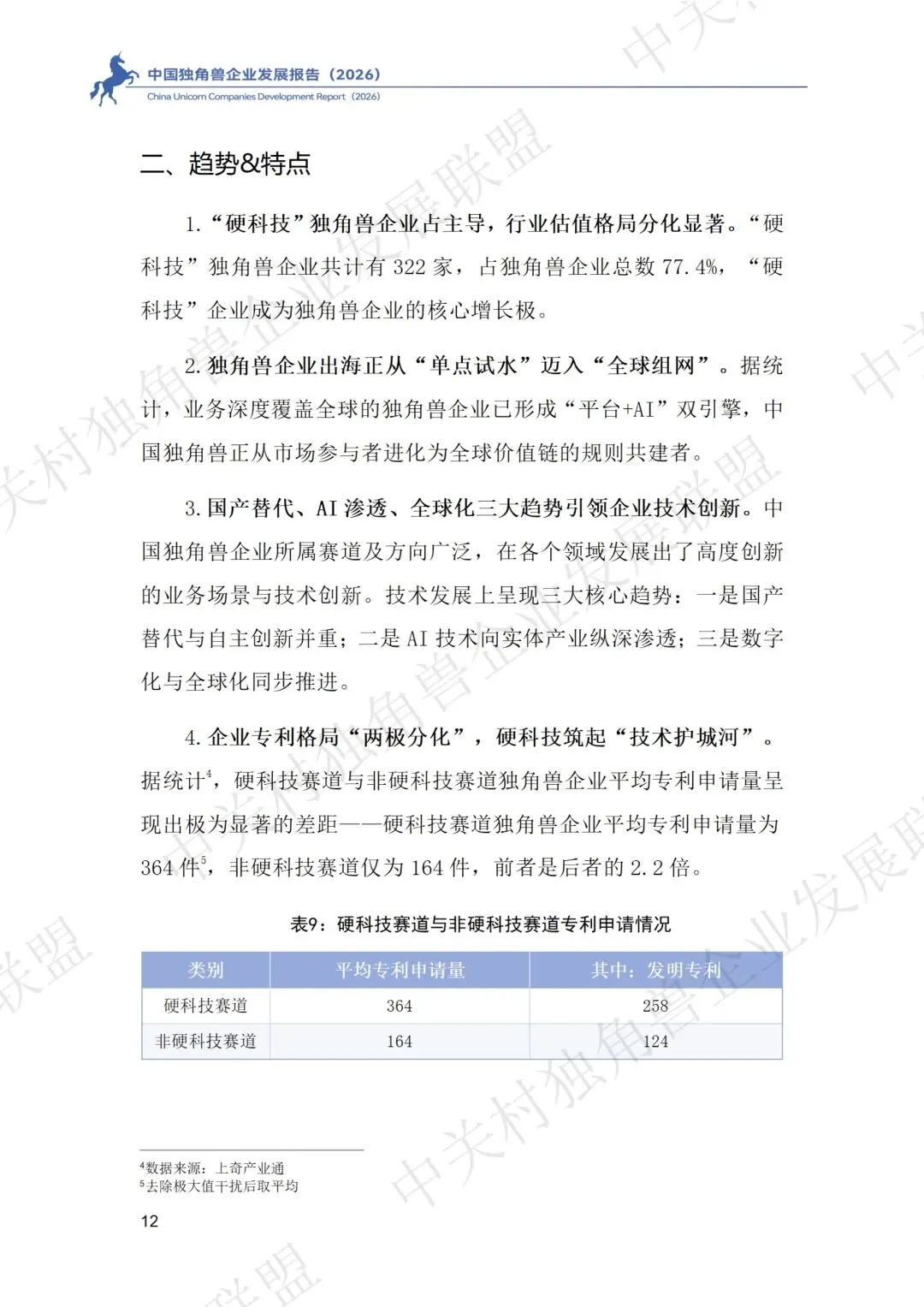

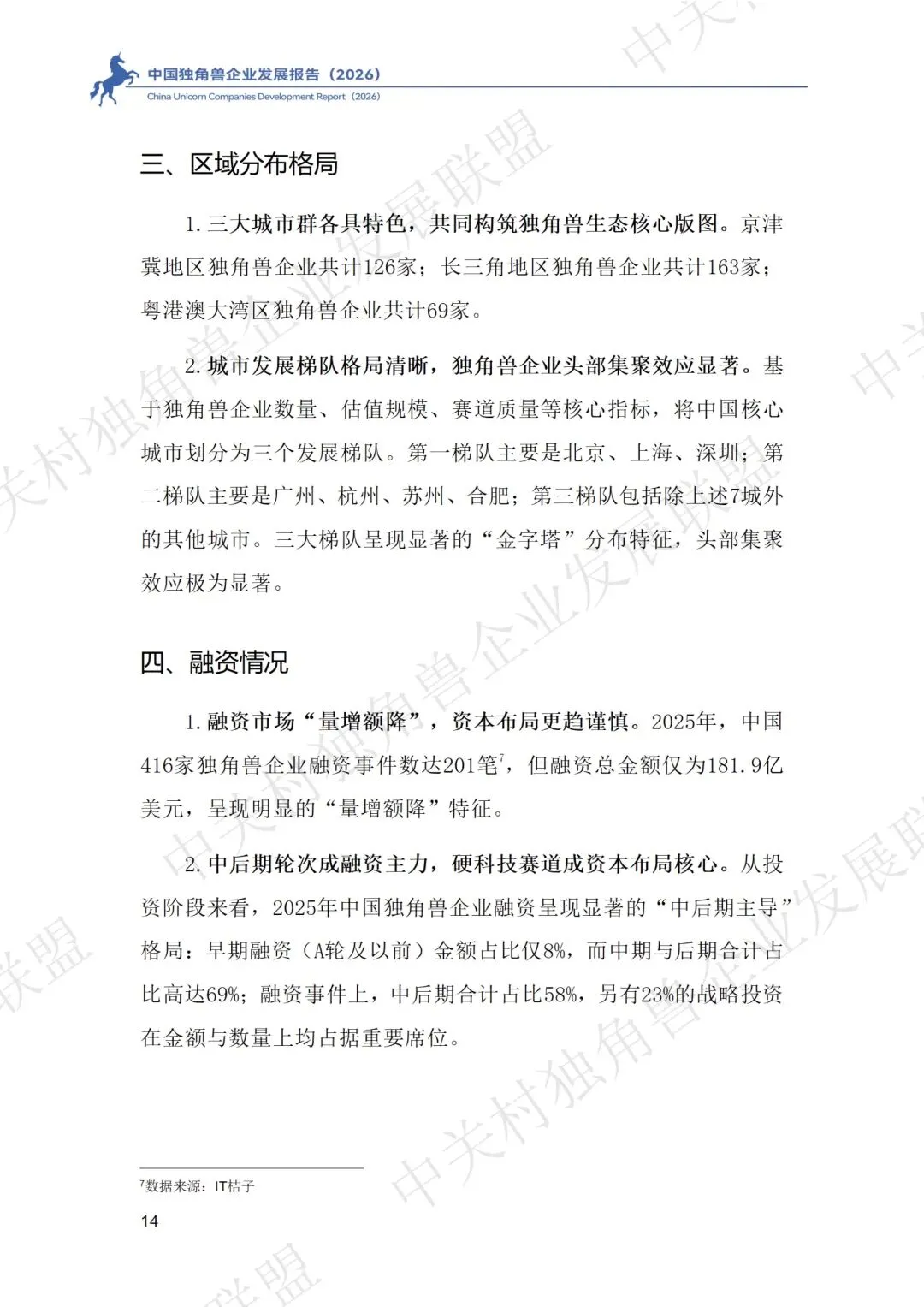

报告统计截至 2025 年底,中国独角兽企业共 416 家,总估值约 16095 亿美元,数量稳居全球第二位。企业分布在人工智能、智能装备等 11 大赛道,硬科技企业占比 77.4%;京津冀、长三角、粤港澳三大城市群集聚全国 86.1% 的独角兽,北上深广杭五城为核心阵地。2025 年共有 18 家独角兽完成上市,资本市场呈现 “量增额降、中后期融资为主” 的特征。行业整体从规模扩张转向高质量发展,技术创新、全球化布局、合规运营成为核心竞争力。

研究要点

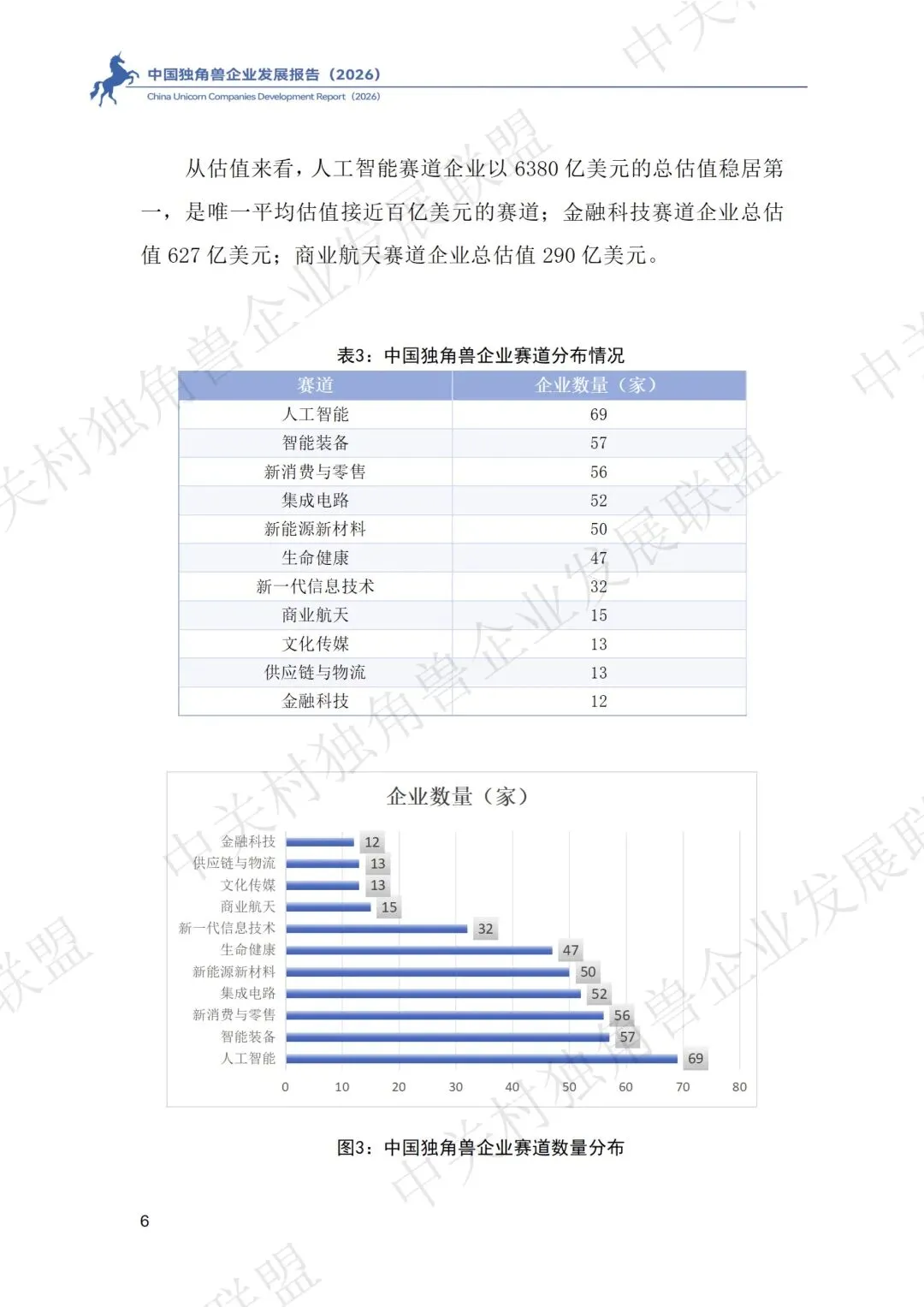

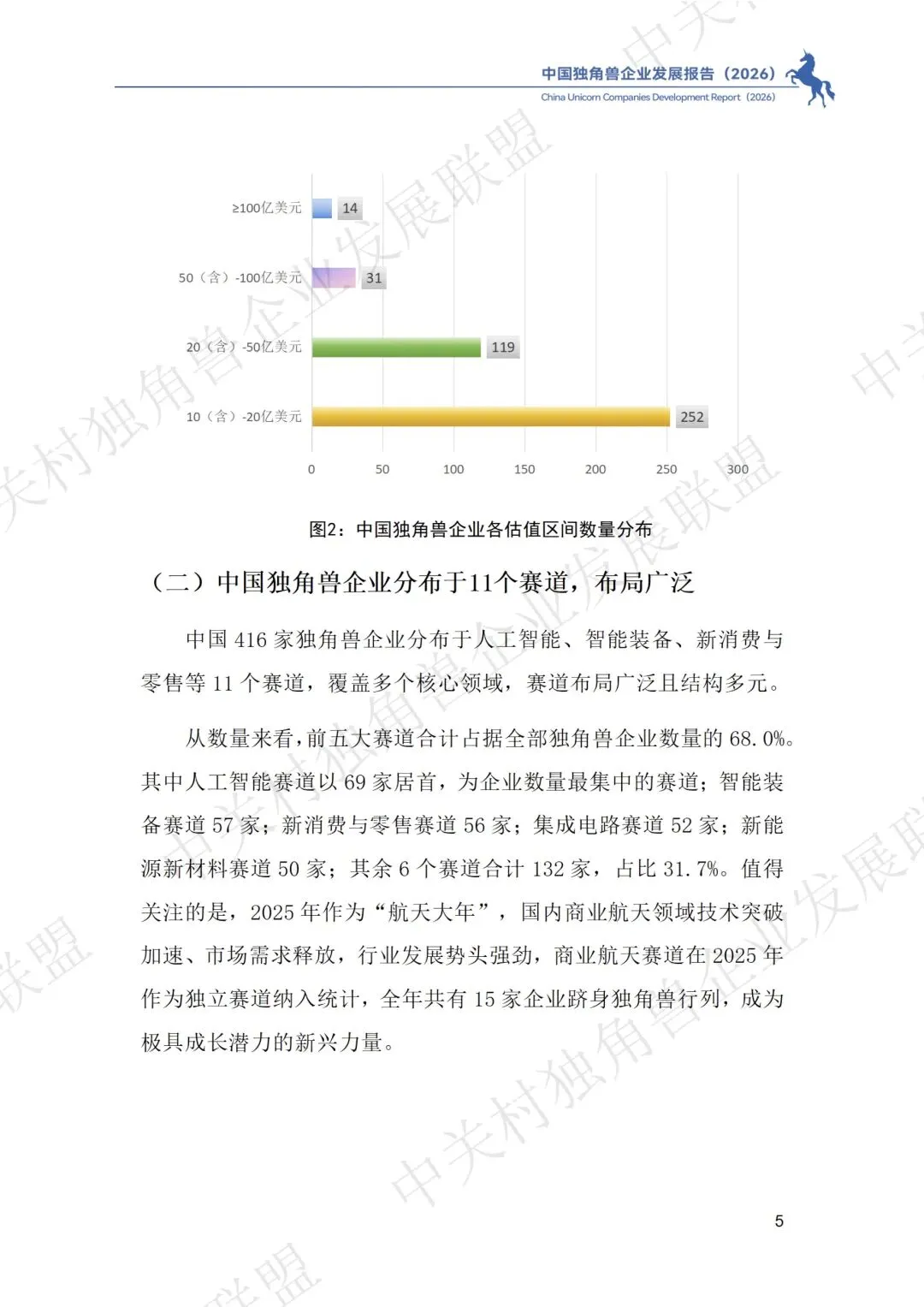

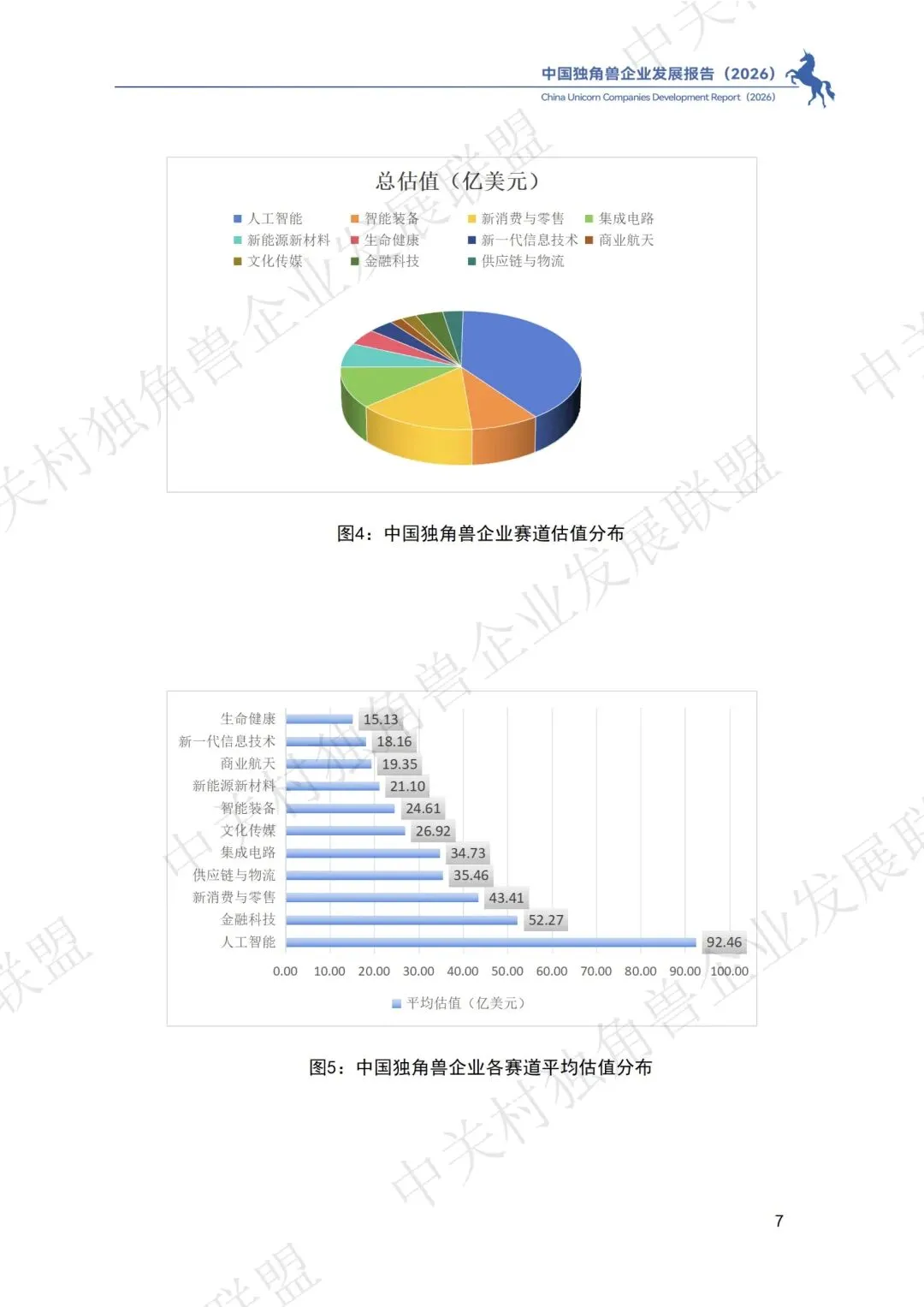

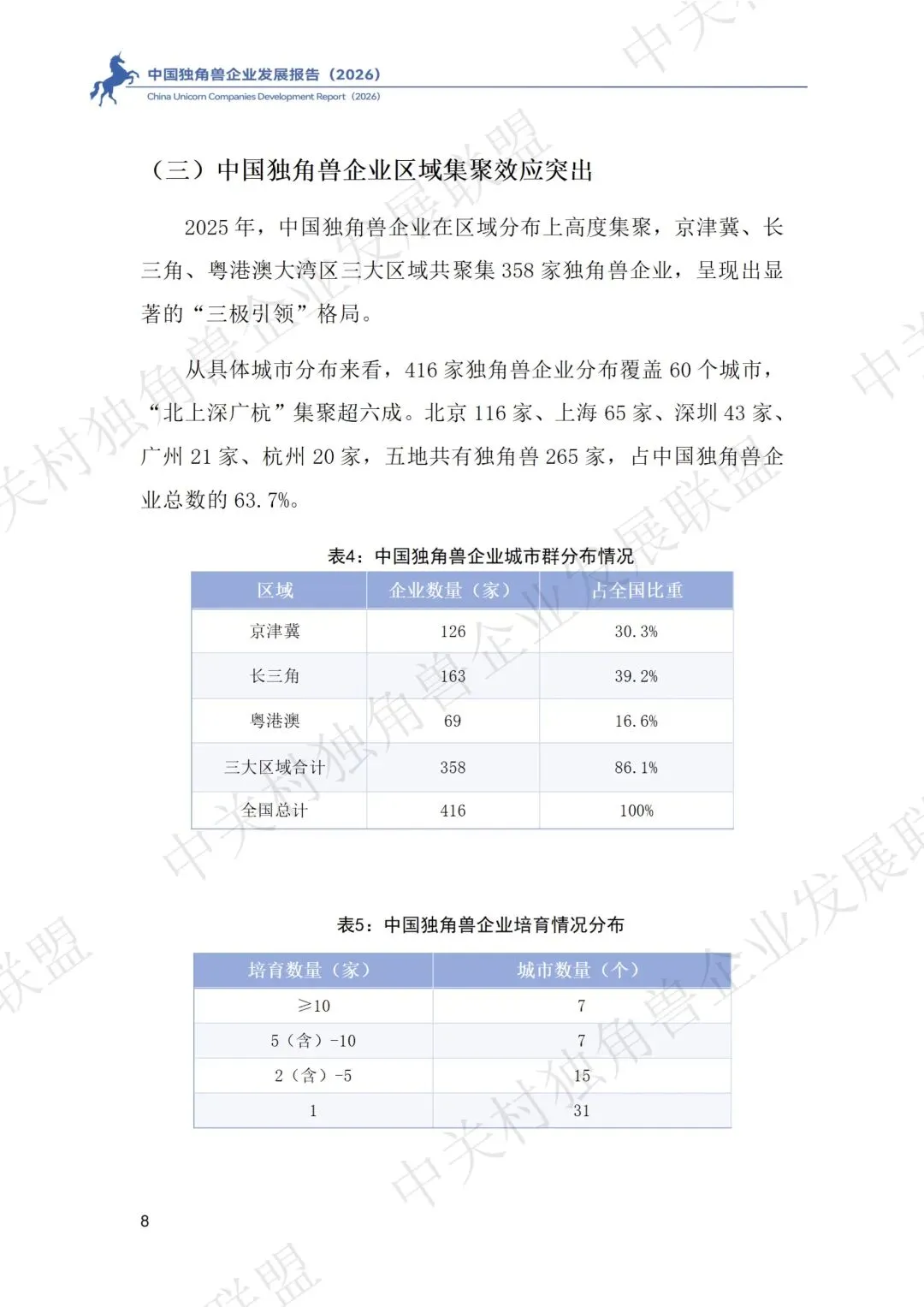

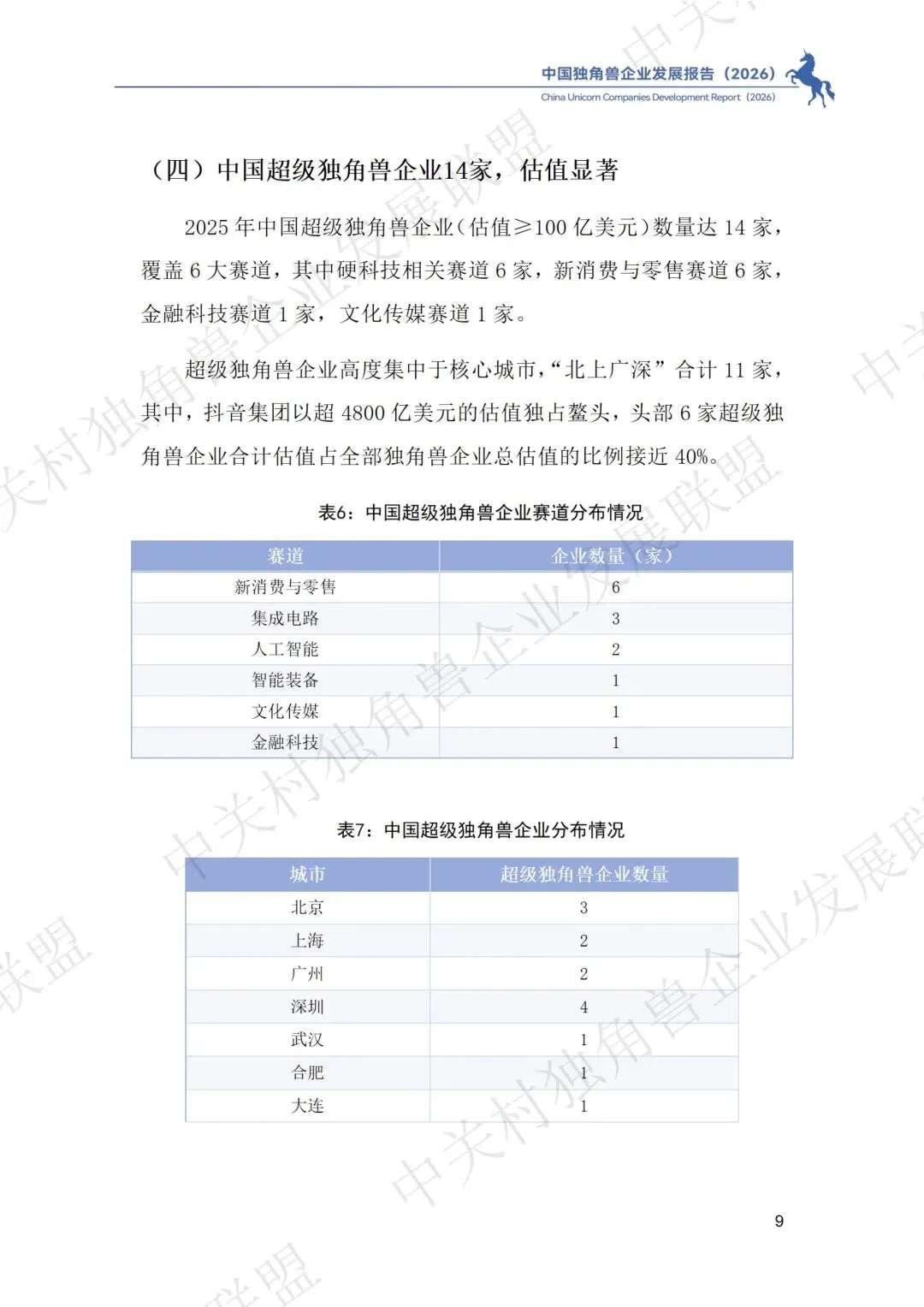

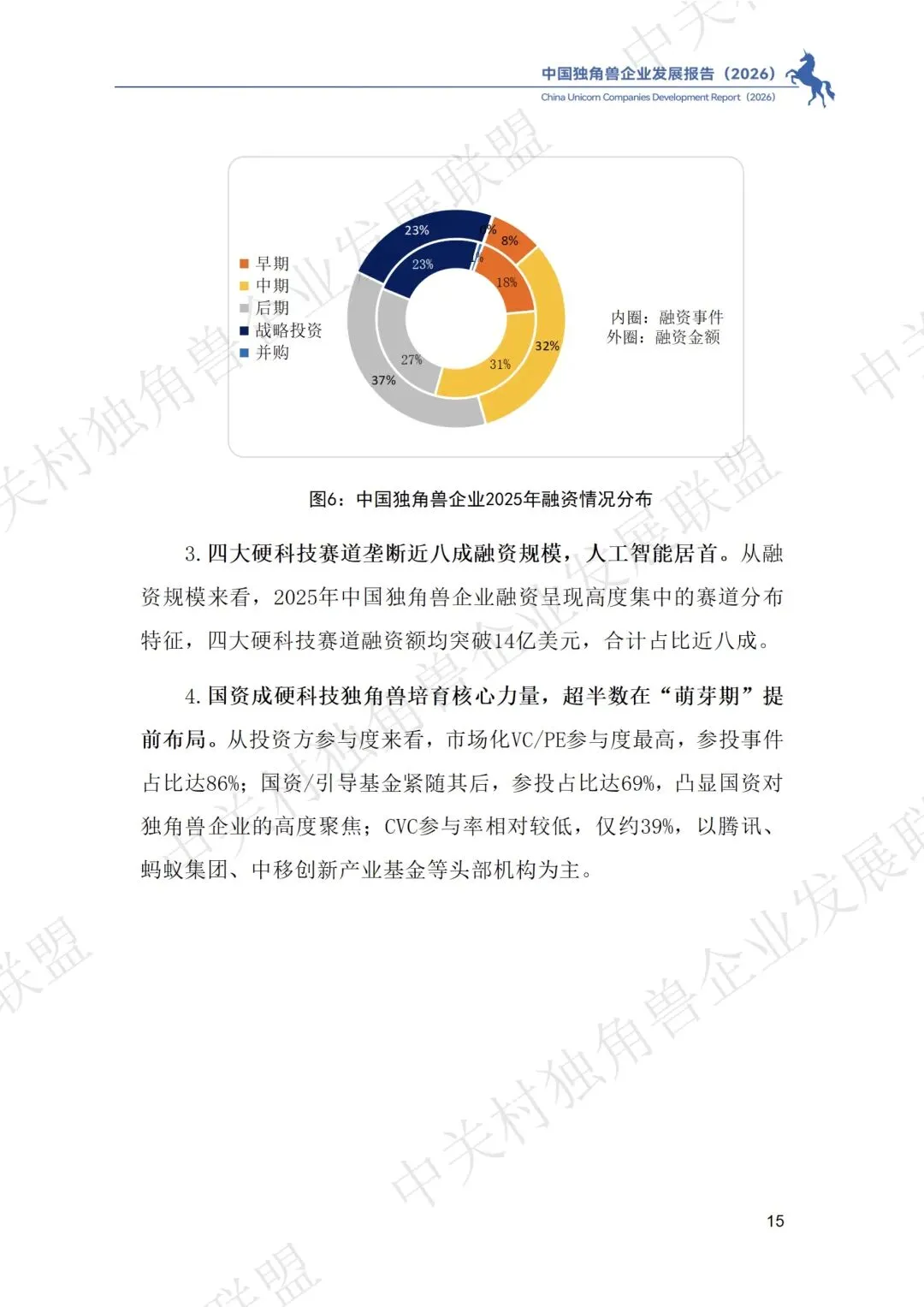

整体规模稳步提升,全球竞争格局清晰。2023-2025 年中国独角兽数量、总估值、平均估值连续三年增长,416 家企业合计估值近 1.61 万亿美元。全球形成中美双领跑格局,两国独角兽合计占比接近 80%,印度、英国分列第三、四位。国内估值结构分层明显,10-20 亿美元区间企业数量最多,估值超 100 亿美元的超级独角兽共 14 家,头部企业对行业估值影响巨大。 赛道布局偏向硬科技,人工智能成为第一大领域。416 家独角兽覆盖 11 个行业赛道,人工智能以 69 家居首位,智能装备、新消费、集成电路、新能源新材料紧随其后,2025 年商业航天成为独立热门赛道。从估值来看,人工智能赛道平均估值接近百亿美元,金融科技、供应链物流等赛道盈利能力突出,硬科技赛道无论数量还是估值均占据绝对主导,反映产业向技术驱动转型。 区域集聚效应显著,形成三大产业极与城市梯队。京津冀、长三角、粤港澳大湾区分别集聚 126 家、163 家、69 家独角兽,构成国内三大核心增长极。城市层面划分三大梯队,北京、上海、深圳为第一梯队,广州、杭州、苏州等为第二梯队,头部城市虹吸效应极强,北上深广杭五城独角兽占比达 63.7%,产业资源高度集中。 上市与投融资特征鲜明,资本趋于理性。2025 年 18 家独角兽实现上市,港交所成为主要上市阵地,科创板、纳斯达克也有企业登陆。全年独角兽融资事件 201 笔、总金额 181.9 亿美元,呈现 “笔数增加、总额下降” 的特点;融资轮次以中期、后期为主,早期融资占比仅 8%,国资、政府引导基金加大对硬科技领域的布局。 行业发展趋势明确,技术、团队、全球化多维升级。硬科技独角兽专利数量远超非硬科技企业,技术护城河持续加深;创始团队多来自清华、北大等顶尖学府与互联网大厂,精英化特征突出。全国 27 个省级行政区出台专项培育政策,同时独角兽出海从单点试水转向全球组网,在技术、产能、服务多维度参与全球竞争,合规能力成为出海核心门槛。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告