全球范围内,乘用车电动化的渗透率持续攀升,但汽柴油车在商用车、特殊工况及部分区域市场仍占据绝对主导。一个令战略规划者焦虑的问题是:现有内燃机产线是应该加速折旧退出,还是持续投入改进以维持现金流?当研发资源被明确倾斜至新能源时,传统整车业务的管理边界与价值底线在哪里?这些矛盾正考验着行业每一家参与者的决策智慧。

现状概述

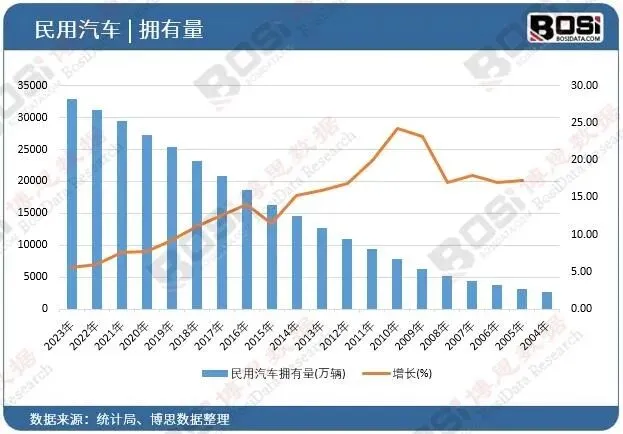

汽柴油车整车行业已整体进入存量置换与结构优化阶段。新增需求主要来自商用车替换、欠发达地区及特定应用场景,竞争焦点从规模扩张转向成本控制与差异化生存。

第一节 行业定义

汽柴油车整车产品是指以汽油或柴油内燃机为唯一或主要动力来源,通过燃料燃烧产生机械能驱动行驶的四轮及以上机动车,涵盖乘用车、商用车及专用改装车。

两种有洞见的分类逻辑:

按应用场景与排放要求划分:分为“公路用标准车型”与“非公路用特殊工况车型”。前者面临最严格的排放与油耗法规挤压,后者(如矿山、农用、工程机械底盘)因缺乏成熟的电动替代方案,仍保持较强的产品生命周期。

按平台兼容性划分:分为“纯内燃机平台”与“可扩展混动平台”。纯内燃机平台正加速收缩;可扩展平台保留发动机但兼容电气化部件,本质上反映了整车企业以最小改造成本对冲转型不确定性的务实策略。

第二节 行业特点分析

汽柴油车整车具有三个最显著的行业特征:

| 特征 | 内涵解读 |

|---|---|

| 高沉没成本与长回报周期 | 一条发动机产线的投资动辄数十亿元,且专用性强、转产困难。它意味着企业在市场下行期很难灵活退出,产能过剩成为结构性负担。 |

| 排放法规驱动技术路线 | 从国六到欧七,法规升级直接决定研发方向与单车成本。本质上反映了该行业已从“用户需求拉动”转变为“政策合规推动”的被动适应模式。 |

| 售后利润依赖与价值链锁定 | 新车销售的利润持续摊薄,但零部件、保养、维修等售后环节仍贡献可观收益。这使得整车企业有维持存量燃油车保有量的内在动机。 |

第三节 行业发展历程

| 阶段 | 时间区间 | 核心特征 | 重大事件/政策 |

|---|---|---|---|

| 合资主导期 | 1985-2000年 | 以市场换技术,桑塔纳、捷达、富康“老三样”奠定国产化基础 | 1985年上海大众成立;1994年《汽车工业产业政策》出台 |

| 自主爆发期 | 2001-2010年 | 自主品牌崛起,SUV品类带动销量高增长 | 加入WTO降低关税;2004年《汽车产业发展政策》鼓励自主创新 |

| 技术追赶期 | 2011-2019年 | 小排量涡轮增压、缸内直喷普及,排放标准从国四升级至国六 | 2018年“双积分”政策首次将油耗与新能源挂钩 |

| 存量竞争期 | 2020年至今 | 新能源渗透率突破35%,燃油车份额逐年萎缩,价格战常态化 | 2023年部分城市提出停售燃油车时间表;传统车企拆分燃油车业务 |

第四节 行业发展前景

汽柴油车整车行业将进入长期但不可逆的收缩通道,年均降幅预计维持在个位数。核心机会集中于大排量高端车型的差异化溢价、商用车清洁柴油技术的迭代,以及海外欠发达市场的增量空间。对于绝大多数企业而言,管理好燃油车业务的现金流、控制产能闲置成本,比追求规模增长更为现实。

报告说明:

第1章汽柴油车整车行业综述及数据来源说明

第2章中国汽柴油车整车行业宏观环境分析(PEST)

第3章中国汽柴油车整车行业发展现状及市场痛点分析

第4章中国汽柴油车整车行业经济效益分析

第5章中国汽柴油车整车行业竞争状况及市场格局解读

第6章中国汽柴油车整车产业链全景梳理及布局状况研究

第7章中国汽柴油车整车企业布局案例研究

第8章中国汽柴油车整车行业市场及战略布局策略建议

图表目录

图表2:汽柴油车整车相关概念辨析

图表3:《国民经济行业分类与代码》中汽柴油车整车行业归属

图表4:汽柴油车整车行业分类

……

报告完整目录,请点击下方“阅读原文”