一、报告摘要与核心判断

中国高性能碳纤维行业正处于从规模扩张向高质量发展转型的关键窗口期。基于产业五力模型研判,九思行研认为,未来1-3年行业将呈现“强需求支撑与结构性过剩并存”的复杂格局,整体合力处于“多空博弈、纠结前行”状态,预计将经历一场深刻的供给侧结构性调整。行业发展的核心矛盾,已从“有没有”的技术突破焦虑,转向“用得起、用得好”的应用生态瓶颈。

本文核心判断:市场规模确定性增长,但企业分化将急剧加速。未来1-3年,随着低端重复产能的出清与并购整合提速,行业将完成从“千帆竞发”到“龙头主导”的格局跃迁。能否打通从原丝到终端复材应用的全链条商业化闭环,将成为企业穿越周期、赢得下一轮竞争的关键。

二、五维现状扫描与关键因素识别

(一)政府维度

作为规则制定者与资源调配者,政府政策已从普惠式扶持转向精准化引导。2023年11月,国家发改委修订发布的《产业结构调整指导目录(2024年本)》将“高性能纤维及制品的开发、生产、应用”列入鼓励类,但同时明确对“常规化纤长丝”等低端产能进行限制,政策导向清晰。各地政府围绕“碳纤维产业园”的招商引资也已从产能补贴转向创新平台和应用示范项目支持。然而,政策执行存在区域差异,部分地区仍存在对低效产能的保护,延缓了市场出清进程。

(二)企业维度

企业作为产业主体,正呈现“冰火两重天”的分化态势。以中复神鹰、光威复材、中简科技为代表的龙头企业在技术和规模上已具备国际竞争力。中复神鹰于2023年5月建成全球首条千吨级T1000级碳纤维生产线,标志着我国在超高强度碳纤维领域取得重大突破。但与此同时,大量中小企业产品高度同质化,集中于T300级等低端领域,开工率不足,库存高企。这种分化导致“价格战”异常激烈。根据行业龙头财报及公开市场数据,2023-2024年间,国内T300级大丝束碳纤维市场价格一度跌至约70-80元/千克的历史低位,已逼近部分高成本企业的现金成本线。

(三)资本维度

资本市场对碳纤维行业的态度经历了“狂热—冷静—分化”的完整周期。一级市场上,2021-2022年为投资高峰期;进入2023年以来,融资事件与金额均显著回落。以光威复材为代表的龙头企业,市盈率估值已从成长股转向价值股定价逻辑;缺乏业绩支撑的概念股则面临流动性枯竭风险。资本作为资源配置放大器,当前正加速驱动优胜劣汰的洗牌进程。

(四)技术维度

技术作为底层驱动力,是当前中国碳纤维产业最大的亮点。原丝制备、预氧化、碳化等核心工艺已被全面攻克,主流生产技术已从“千吨级”向“万吨级”跃迁。尤其在低成本大丝束碳纤维制备技术上,以上海石化、吉林化纤为代表的企业取得了关键突破。然而,行业整体在下游应用开发技术(如复材设计、快速成型工艺、回收循环利用)上的投入严重不足,导致产业链技术发展极不均衡。

(五)需求维度

用户需求端呈现“远期巨大、近期分化”的特点。确定性的增长引擎包括以风电叶片和光伏热场材料为代表的清洁能源领域,以及商业航天和低空经济对高端碳纤维的增量需求。据中国建筑材料联合会等机构统计,2023年我国碳纤维表观消费量约6.9万吨,自给率已提升至约75%以上。核心障碍仍在于应用生态的碎片化,尤其是在汽车轻量化、轨道交通等成本敏感领域,因缺乏集成解决方案,导致终端用户“想用不敢用、想用不会用”。

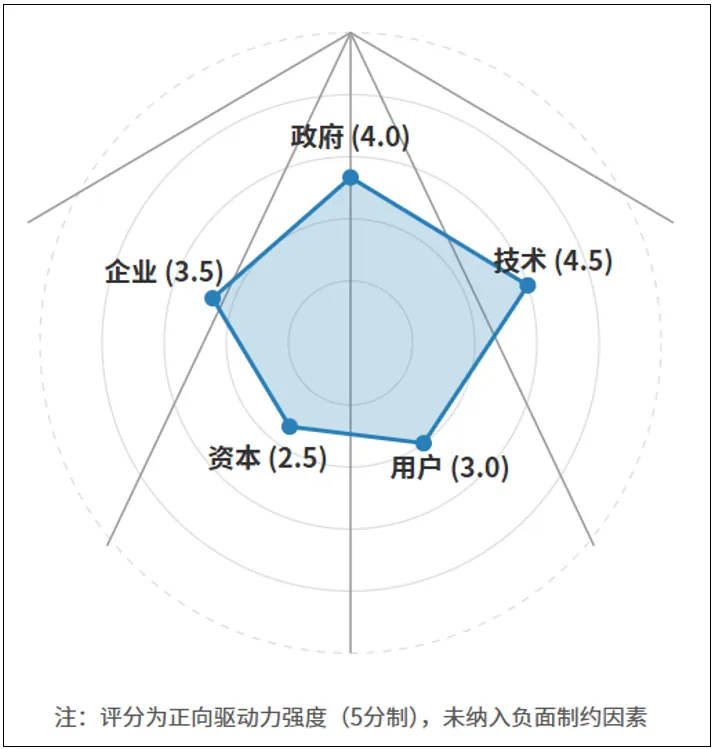

图1:高性能碳纤维行业五力综合强度评估

资料来源:市场公开资料、九思行研

上图以雷达图形式呈现五大维度的正向驱动力评分(5分制)。技术与政府维度的驱动力最强,是行业发展的基石;用户远期需求潜力大但受制于应用生态,评分中等;企业维度因产能过剩导致竞争恶化,整体竞争力评分受到压制;资本维度已从过热回归理性,驱动力趋弱。五力未能形成有效共振,直观反映了“纠结前行”的行业态势。

三、核心交叉影响与合力判断

基于上述分析,当前驱动行业的核心互动逻辑已从过去“技术突破—资本涌入—产能扩张”的正反馈,转变为“低端产能过剩—价格战—盈利恶化—应用研发投入不足—市场扩容不及预期—产能过剩加剧”的负反馈循环。

(一)核心负反馈循环

企业维度上低端产能的严重过剩,引发了激烈的价格战,直接侵蚀了企业自身的盈利基础。这导致企业在技术维度上缺乏足够资源投入到应用开发,使得用户端的大规模工业应用迟迟未能完全打开。需求增量的释放滞后,反过来又无法消化过剩产能,从而强化了价格战的烈度。

(二)关键“引爆点”与“卡点”

行业未来1-3年最重要的“引爆点”或“卡点”,清晰地落在“技术—用户”的衔接地带,即应用生态的商业化闭环能力。谁能率先在汽车、轨道交通、深海装备等任一尚未被充分开垦的大规模民用市场,打造出可复制、低成本的成套解决方案,谁就能瞬间跳出价格战的泥潭,创造新的利润蓝海。

图2:行业核心负反馈循环与潜在引爆点逻辑

资料来源:市场公开资料、九思行研

上图直观展示了主导当前行业运行的核心负反馈机制(左侧循环),以及可能打破困局的关键引爆点(右侧突破路径)。当前行业正被左侧循环所困,而右侧路径是走出低端内卷的唯一战略方向。

综合合力判断:多空博弈(纠结前行)。有利因素(技术领先、需求明确、政策支持)与不利因素(产能错配、应用断点、资本退潮)势均力敌,尚未形成明确的单一方向合力。行业整体向前发展的趋势不会逆转,但路径将充满震荡与分化。

四、行业发展趋势前瞻(2026-2028年)

趋势一:供给侧结构性改革深化,行业并购整合浪潮将起

未来3年,行业将无可避免地进入实质性的出清与整合期。缺乏核心原丝技术、生产成本不具优势、且未绑定下游稳定客户的中小企业,将面临资金链断裂和经营亏损的双重困境,成为被并购整合的主要标的。预计到2028年,行业CR5(前五大企业集中度)将从当前水平大幅提升至70%以上,形成由3-5家全产业链龙头主导的“金字塔”式稳定格局。

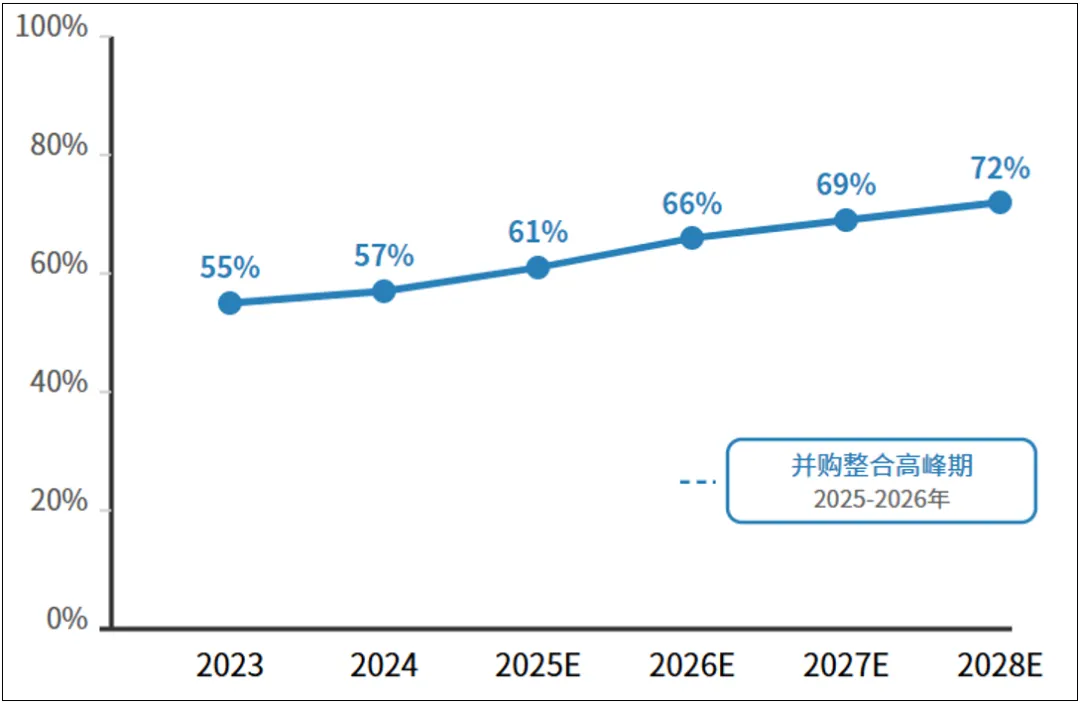

图3:中国碳纤维行业CR5集中度变化趋势(2023-2028年预测)

资料来源:市场公开资料、九思行研

上图展示了行业集中度的快速提升过程。2023年CR5约为55%,随着价格战和融资环境收紧,2025-2026年将出现并购整合高峰。到2028年,CR5预计将突破72%,标志着行业从分散竞争正式进入寡头主导阶段,这与全球碳纤维行业长期由东丽、帝人等少数巨头主导的格局演进规律一致。

趋势二:竞争焦点从“纤维性能”转向“应用方案与极致成本”

在T700、T800级等主流产品性能趋同的背景下,企业间的竞争将全面升维。价格战只是表象,其本质是“产品成本控制能力”和“全生命周期应用服务能力”的较量。胜出的将是那些能够通过原丝一体化布局、节能工艺革新实现“极致成本”,同时能够为下游客户提供从选材、设计到工艺优化“交钥匙”工程解决方案的企业。这一转变将彻底重塑行业的竞争要素与估值逻辑。

趋势三:以新能源和先进交通为双引擎,重构需求增长曲线

未来1-3年,行业需求增量将高度集中于两大领域。一是新能源领域,海上大型风电叶片和大功率储氢气瓶的商业化推广,将成为驱动大丝束碳纤维需求爆发的最大确定性力量。二是先进空中交通与商业航天领域,低空经济的加速产业化落地,将为高端小丝束碳纤维打开高附加值的新市场空间。这两大引擎的启动节奏,将直接决定行业走出周期低谷的速度。

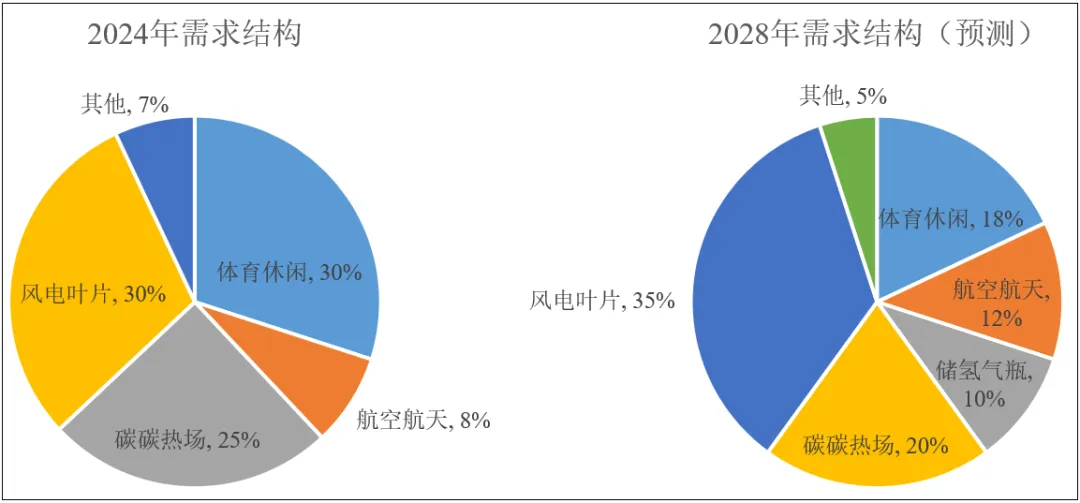

图4:中国碳纤维市场需求结构现状与未来预测(2024年 vs 2028年预测)

资料来源:市场公开资料、九思行研

上图对比了需求结构的战略迁移。2024年,新能源领域(风电+碳碳热场)合计占约55%,航空航天仅约8%。展望2028年,新能源领域(含储氢气瓶)占比预计扩大至65%,成为绝对的需求压舱石;航空航天随低空经济崛起将提升至12%;而体育休闲等传统领域将持续萎缩。产品结构直接决定企业未来的生死存亡。

图5:高性能碳纤维行业未来1-3年发展路径推演框架

资料来源:市场公开资料、九思行研

最后这张总览图归纳了行业从当前困局到未来格局的演进路径。左侧的产能过剩、价格战与盈利承压是行业必须经历的“出清阵痛”,右侧三条路径——供给出清提升集中度、竞争转向应用与成本、双引擎驱动需求爆发——共同指向一个核心命题:谁能在应用端率先实现商业化闭环,谁就能定义下一个行业周期。

结语

中国高性能碳纤维行业正站在从“量的扩张”到“质的竞争”的历史性转折点上。未来1-3年,行业必将经历阵痛,但也将在阵痛中完成格局重塑。对于企业和投资者而言,放弃对全行业普涨的幻想,聚焦于“应用深耕”与“极致降本”,将资源果断投向打造一体化解决方案,方能在洗牌结束后成为新的行业定义者。

与九思同行,解构产业本质