本报告由绿色江南公众环境关注中心于 2026 年 6 月发布,立足双碳目标与 “水运江苏” 建设背景,全面分析江苏省钢铁行业水运物流电动化的基础条件、转型动力、实践成果、效益、现存挑战,并提出针对性发展建议。

一、发展基础与转型动力

先天水运优势突出

江苏是国内唯一兼具长江、运河、沿海港口的省份,内河航道总里程约 2.4 万公里,高等级航道持续扩容;省内主流钢企沿江沿海布局,铁矿石、煤炭等原料及成品高度依赖水运。同时 “电化运河” 推进,长三角规划 2030 年建成 31 个内河充换电站、打造 50 公里补能圈,为电动船舶应用筑牢硬件基础。苏南五市特钢年产量近 3000 万吨,水运刚需强劲。

多重因素倒逼主动转型

成本与政策驱动:传统柴油船运营成本受油价波动影响大,多地对新能源船舶推出免费过闸、优先通行政策。

碳管控压力:国内碳市场逐步覆盖航运领域,航运碳清缴义务将向上游货主(钢企)传导。

供应链准入要求:下游客户及央企新规强化 ESG、绿色采购与全链条碳足迹核查,水运电动化成为钢企守住市场准入、破解 “碳锁定” 的必然选择。

二、行业实践成果

江苏钢企已实现水运电动化从 0 到 1的突破,形成多元落地模式:

标杆示范:中天钢铁 2019 年投运全国首条京杭运河千吨级纯电动船,验证短途固定航线技术可行性,打造可复制合作模式。

规则引导:龙江钢铁在招标中增设绿色准入条款,优先选用电动船舶并予以评标加分。

平台推进:永钢集团依托自有物流平台,结合自身短途高频运输特点,稳步布局船舶电动化。

船舶改造与创新:南钢 “船联 1 号” 完成传统船舶油改电,用能成本下降 81%;“华航新能 1” 纯电动船每年大幅减排;“舜通集” 船队创新甲醇 + 电池增程模式,续航远超纯电动船,燃料成本降 30%、颗粒物排放削减 95%。

政企联动:沙钢集团结合自身水运运营经验建言行业发展,同时启动现有船舶节能改造,规划布局低碳清洁能源船队。

三、综合效益

环境与气候效益

电动船舶可实现航行阶段硫氧化物、氮氧化物、颗粒物零直接排放,单船年二氧化碳减排数百至千余吨,大幅降低水运污染,放大水路运输的绿色优势。

经济效益

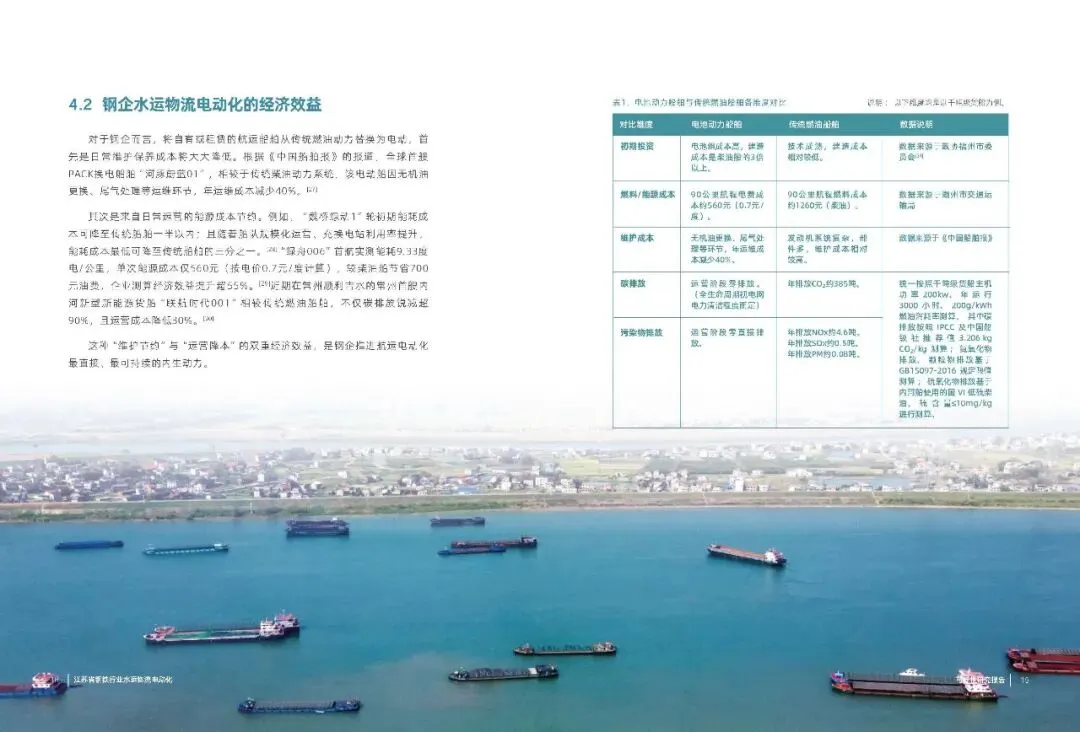

对比传统柴油船,电动船舶年运维成本降低 40%,能源成本降幅普遍超 30%,部分航线能耗成本甚至降至原三分之一,综合收益提升显著。

四、现存主要挑战

技术与基础设施短板:电池能量密度有限,纯电动船续航不足,难以适配长距离干线运输;充换电设施集中在长江、运河主干道,支流航道覆盖缺失,航线运营受限。

初期投资压力大:千吨级电动船造价为柴油船 3 倍以上,虽有 40%-45% 造价补贴,但前期投入高、投资回报周期长,企业顾虑较多。

标准体系不完善:船用电池多为单一工况测试,复杂航行环境下安全性难以保障;充换电接口、通信协议不统一,设备无法跨区域兼容。

五、对策与建议

创新合作模式,聚焦适用场景:推广船电分离 + 电池银行模式,降低企业一次性投入;优先在100-200 公里短途、固定、高频航线推广电动船舶。

完善补能网络:推动充换电设施向支流航道延伸,在钢企厂区、码头、停泊区布局补能站点,并给予用地、审批、补贴等政策倾斜。

延续扶持政策:延长电动船舶现有补贴期限,稳定企业投资预期。

健全行业标准:完善船用电池多工况组合安全测试规范,统一全国充换电接口与通信标准,同步布局新型电池技术标准。

六、整体结论

江苏省钢铁行业水运物流电动化技术可行、经济可观、大势所趋,目前已形成丰富实践案例与成熟应用路径。但受基建、成本、标准制约,规模化推广仍存阻力。通过模式创新、基建补短板、政策延续、标准完善,可进一步释放发展潜力,助力 “水运江苏” 与钢铁行业双碳目标落地,为全国大宗货物绿色水运提供示范。