一、全国统一电力市场,已经从“搭框架”走到“进深水区”

电规总院公开信息显示,《2025年度中国电力市场发展报告》于 5 月 28 日在北京发布,报告梳理了全国统一电力市场体系初步建成的标志性成果,并提出 2026 年市场建设重点方向。

这句话听起来很官方,但翻译成行业语言就是:

以前电力市场改革主要是在建规则、建平台、建机制;现在开始真正影响每一个发电项目、售电公司、工商业用户和新能源资产的现金流。

过去几年,光伏行业最关心的是:

项目能不能并网?有没有指标?有没有消纳空间?电价是不是稳定?

但从这份报告释放的信号看,未来更关键的问题变成了:

电什么时候发?卖给谁?通过中长期、现货还是绿电交易?有没有储能、负荷、虚拟电厂来对冲价格波动?能不能把“电量价值、绿色价值、调节价值”分开赚出来?

这就是从“装机逻辑”切换到“市场逻辑”。

二、市场化交易已经不是补充,而是主战场

公开报道披露,2025 年全国市场化交易电量达到 6.64 万亿千瓦时,同比增长 7.4%,占全社会用电量比重 64.0%,并且已经连续四年超过 60%。同时,全国电力交易机构注册经营主体数量达到 109 万家,同比增长 33.6%。

这说明一个很现实的变化:

电力已经不是“发出来等着被收购”的商品,而是越来越多地进入交易场,接受价格信号检验。

对新能源尤其如此。公开报道提到,燃煤、新能源发电全面入市,工商业用户目录电价全面取消,“多买多卖”格局基本形成。

这对光伏行业意味着三件事:

第一,光伏项目收益不再只看“装机规模 × 利用小时 × 固定电价”。

第二,项目所在地的市场规则,会越来越直接影响收益。山东、山西、广东、蒙西、浙江、甘肃等地的现货、绿电、辅助服务机制不同,同样的光伏项目,收益结构可能完全不同。

第三,新能源资产的运营能力会变得比开发能力更重要。过去拼资源、拼备案、拼并网;以后还要拼交易策略、功率预测、储能协同和负荷匹配。

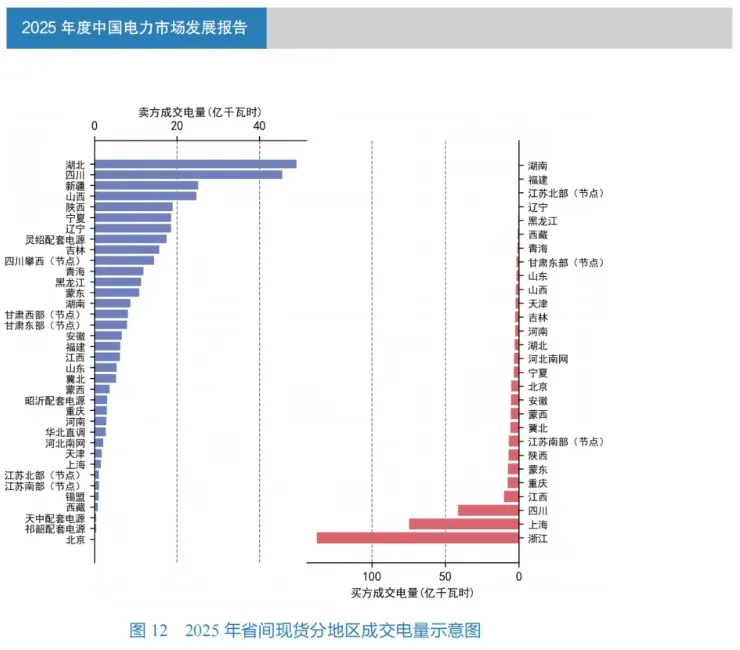

三、跨省跨区交易和省间现货,正在改写消纳逻辑

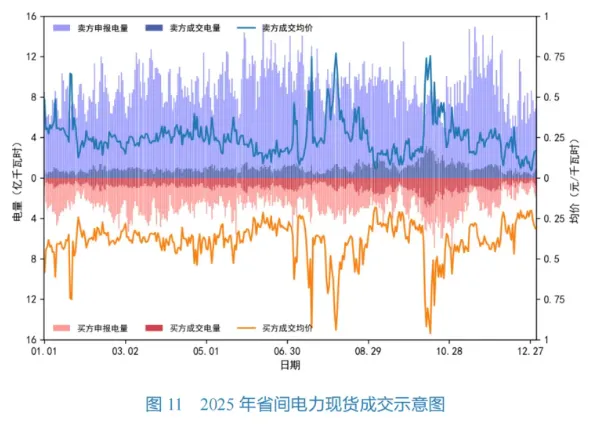

公开报道披露,2025 年跨省跨区交易电量达到 1.59 万亿千瓦时,同比增长 11.6%;省间现货市场卖方成交电量 362 亿千瓦时,加权均价 0.271 元/千瓦时,较上年降低 34.2%。

这个数据很有意思。

一方面,跨省跨区交易量创出高位,说明全国范围内的电力资源配置正在增强。西部新能源大基地、北方风光资源、东部负荷中心之间,不能再只靠计划输送,而要靠市场机制持续撮合。

另一方面,省间现货价格下降,也说明市场开始更真实地反映供需关系:当某些时段新能源富余、负荷不足、通道受限时,电价就会往下走;当系统紧张、调节资源稀缺时,价格又会上来。

对新能源企业来说,这不是单纯的“利空”或“利好”。

它真正传递的是:能发电,不等于能卖出好价格;能跨省交易,也不等于一定获得高收益。

未来新能源项目要关注的不只是“有没有通道”,还要关注:

通道是不是在高价值时段可用?送端价格是否长期承压?受端用户是否愿意为绿电溢价买单?中长期合约能不能锁定基本收益?现货波动能不能通过储能和交易策略转化成收益?

四、现货市场不是“电价变低”,而是“电价变真”

报告中的图11“省间电力现货成交示意图”很值得看。

图里买方、卖方申报电量和成交电量不断波动,买方成交均价、卖方成交均价也呈现明显起伏。这类图表说明:现货市场的核心不是制造低电价,而是让电力在不同时段、不同区域、不同供需条件下出现真实价格。

公开报道中也提到,2025 年现货市场基本全覆盖,价格发现功能全面激活。报道还引用专家观点称,负电价不再只是山东、甘肃等新能源大省的现象,浙江、四川等地也出现相关现象;这被解释为市场机制反映新能源零边际成本、火电启动成本及灵活性价值的结果。

这句话对光伏行业特别关键。

过去很多人看到低价、负价,会本能地认为“新能源被打压了”。但从市场角度看,负价本质上是在告诉系统:

此时此地,电量不稀缺;稀缺的是调节能力、消纳能力、负荷响应能力和跨时段搬运能力。

所以,未来真正值钱的未必只是“多发一度电”,而是:

在高价时段能不能多发?在低价时段能不能少发或储起来?能不能和储能、工商业负荷、充电桩、数据中心形成组合?能不能通过虚拟电厂参与调节和响应?

一句话:光伏从“发电资产”,正在变成“市场化能源资产”。

五、中长期交易仍是压舱石,但固定电价思维会被削弱

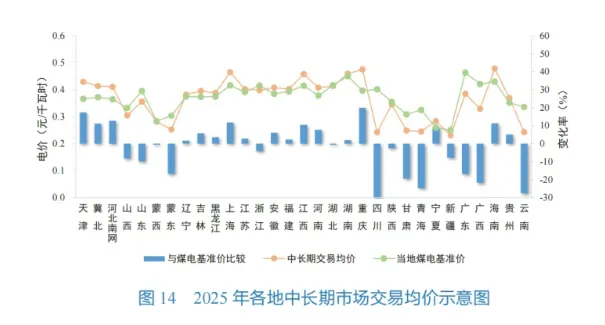

报告中的图14“2025 各地中长期市场交易均价示意图”也很关键。

这张图比较了各地中长期交易均价、当地煤电基准价,以及与煤电基准价相比的变化幅度。它释放的信号是:不同地区的中长期交易价格已经开始出现差异,不再是简单围绕一个固定基准价轻微波动。

公开报道披露,2026 年市场建设重点方向之一,是提升中长期交易质效,并逐步取消固定分时电价。

这对工商业光伏、绿电交易、售电公司都有直接影响。

中长期交易仍然重要,因为它能锁定基本收益、平滑现货波动,是发电企业和用户的“压舱石”。

但中长期交易也会越来越市场化。未来不是签个固定价格就万事大吉,而是要看:

合约曲线是否匹配出力曲线;分时价格是否反映供需;偏差考核如何承担;绿电、绿证价值是否单独计价;现货价格波动如何传导到零售用户。

也就是说,中长期交易不会消失,但会从“保底合同”变成“风险管理工具”。

六、绿电交易正在从概念走向规模化

公开报道提到,2025 年绿电交易达到 3285 亿千瓦时。

这对新能源企业当然是好消息,但不能简单理解成“绿电一定有溢价”。

真正的变化在于:绿电交易正在把新能源的价值拆成两部分:

一部分是电能量价值,也就是这度电本身值多少钱;另一部分是绿色环境价值,也就是用户为绿色属性、碳披露、出口合规、ESG、零碳园区等需求支付的价值。

未来光伏项目不能只问“电价多少”,还要问:

有没有绿电用户?用户是年度采购,还是小时级匹配?绿证和绿电是否分开交易?项目能否满足企业绿色电力消费核算需求?是否具备可追溯、可核验、可披露的数据能力?

这也是为什么报告里提到数字化监测、区块链绿电溯源、小时级绿电溯源等方向。公开报道显示,2025 年市场运营机构推进交易平台互通、数据接口互通、业务流程互通,并在绿电溯源、交易存证等场景探索应用。

绿电未来拼的不只是“我有新能源电量”,而是“我的绿色价值能不能被用户认可、被系统核验、被市场定价”。

七、储能、虚拟电厂、车网互动,开始从配角走向市场主体

公开报道披露,截至 2025 年底,全国新型储能装机 1.36 亿千瓦 / 3.51 亿千瓦时,虚拟电厂理论调节能力超过 1600 万千瓦,车网互动聚合资源超过 1900 万千瓦,新型经营主体注册超过 400 家。

这组数据背后的逻辑是:

新能源比例越高,系统越需要灵活性。现货价格越波动,灵活性资源越有价值。统一市场越推进,分布式资源越有机会被聚合起来参与交易。

对储能企业来说,真正的机会不是“新能源强配储能”,而是储能能不能参与现货套利、辅助服务、容量补偿、需求响应、绿电消纳等多重收益。

对分布式光伏来说,真正的机会不是单户屋顶发多少电,而是能不能通过虚拟电厂,把成千上万个屋顶、储能、充电桩、工商业负荷聚合成可调资源。

公开报道也提到,浙江、山东、长三角等地已有虚拟电厂、负荷聚合商、分布式光伏项目参与市场化响应、省间互济或现货市场的案例。

这意味着一个新的商业模式正在形成:

单个分布式项目价值有限,聚合后的资源组合才有市场议价能力。

八、对光伏行业的直接影响:以后项目测算必须换模型

这份报告对光伏企业最大的提醒是:传统收益测算模型不够用了。

过去测算一个项目,主要看:

装机容量年发电量上网电价消纳比例投资成本贷款利率运维成本

以后还要增加:

中长期合约比例现货暴露比例分时价格曲线绿电交易溢价绿证收益偏差考核成本储能充放电策略辅助服务收益负荷匹配能力区域市场规则变化用户信用和结算风险

尤其是工商业分布式光伏,如果还只拿“自发自用比例”和“平均电价折扣”去讲故事,未来会越来越危险。

因为用户侧电价也在市场化,售电公司报价也在变化,分时价差也会调整,现货波动也可能通过零售合同传导。一个项目到底赚不赚钱,不再只取决于屋顶条件,而取决于它在市场规则里的位置。

九、最值得光伏人记住的三句话

第一,新能源入市不是选择题,而是趋势题。报告释放的方向很清楚:新能源从保障性消纳走向市场竞争,已经不是局部试点,而是全国统一电力市场建设的一部分。

第二,电价波动不是噪音,而是信号。低价、负价、高价、价差,本质上都在告诉市场哪里缺电量,哪里缺调节,哪里缺通道,哪里缺负荷。

第三,未来新能源项目的核心竞争力,不只是便宜,而是可交易、可调节、可溯源、可组合。谁能把光伏、储能、负荷、绿电、绿证、虚拟电厂、电力交易放到一个模型里,谁才更接近下一阶段的新能源收益答案。

光伏点判断

《2025年度中国电力市场发展报告》不是一份只给电力交易机构看的报告,它其实给整个新能源行业划了一条分界线:

上半场,新能源拼装机;下半场,新能源拼市场。

装机规模仍然重要,但它不再自动等于收益。未来决定项目价值的,不只是“建了多少光伏”,而是“这些光伏能不能在正确的时间、正确的市场、卖给正确的用户,并通过储能、绿电和交易策略把价值兑现出来”。

一句话提醒

上半场,新能源拼装机;

下半场,新能源拼市场。

资料来源:电力规划设计总院《2025年度中国电力市场发展报告》发布信息及报告摘编;中国能源新闻网发布会报道;国家发展改革委、国家能源局发改价格〔2025〕136号文。

本文为光伏点基于公开资料整理解读,供行业交流参考。