声明:本公众号的文章内容及观点都是在本人投研框架的基础上,借助AI完成,只是为了记录自己在投研方面的一些心得和思考,具有很强的主观性和个人倾向,不构成任何投资建议。

一、行业本质

电感是电子设备里最不起眼但最不可或缺的零件之一。它的作用很简单——稳定电流、过滤杂波、储存能量。手机里有两百多颗,AI服务器里有一两千颗,智能电动车里有三四百颗。

过去几十年,电感一直被市场当成"配角"。但现在AI服务器的功耗暴增,一台搭载英伟达最新GPU的服务器,功率抵得上几台空调。原来的供电方案撑不住了,必须用全新的TLVR(跨电感电压调节器)技术。一台AI服务器里电感的价值,从几百块暴涨到几千甚至上万块。

用一句话概括:电感正在从电子产业里最被低估的零件,变成AI算力基础设施的关键卡位。

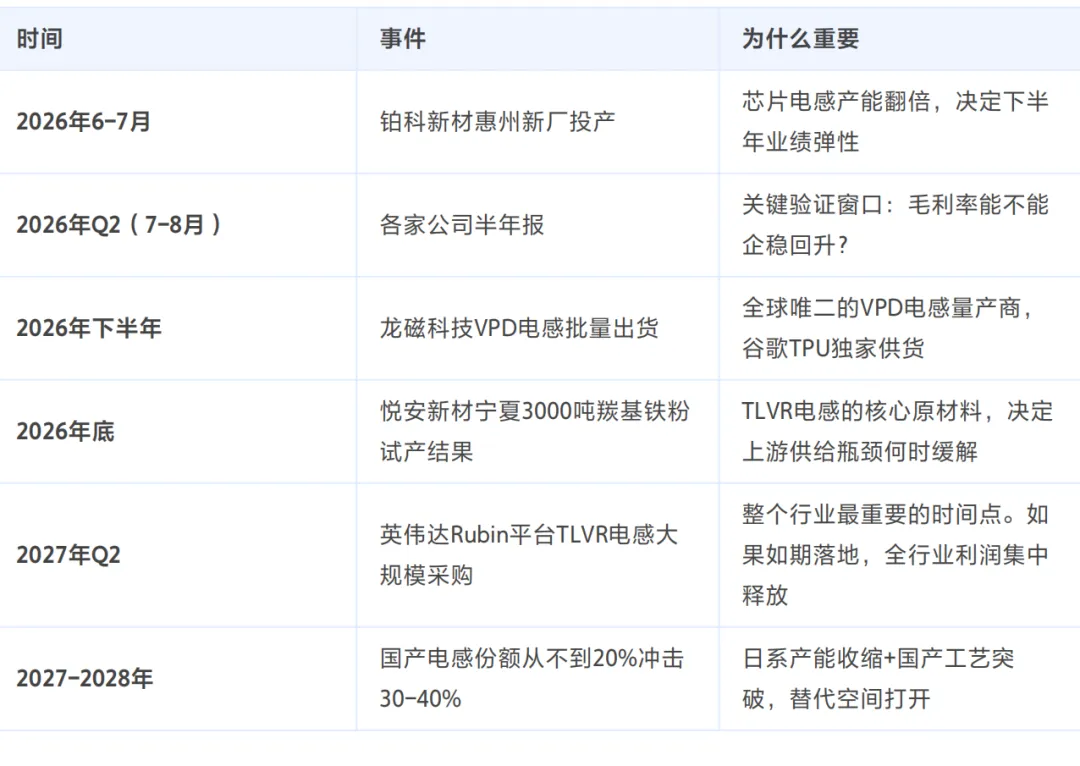

二、关键时间点

三、产业链怎么分钱

电感产业链从上游到下游分三层,每层赚钱的逻辑完全不同:

上游:磁性材料(最稳的一层)

这一层做的是电感的核心原料——金属磁粉、磁芯。没有好的磁粉,就做不出好的电感。

国内最好的公司:铂科新材(全球金属软磁粉芯份额约24%,仅次于日本日立金属)。悦安新材(羰基铁粉国内唯一,全球第二)。

跟全球老大的差距:铂科在铁硅类磁粉上已经追平日系,但在最高端的铁镍合金粉(TLVR专用)上,日系仍有领先。悦安新材的羰基铁粉产能远小于德国BASF。

中游:电感制造(弹性最大但分化最严重)

分三个档次:

• 低端绕线电感:小工厂扎堆,几分钱一颗,利润微薄

• 一体成型电感:用于汽车、普通服务器。顺络电子和麦捷科技是国内前两名

• TLVR电感:专为AI服务器GPU供电设计,售价是普通电感的几倍到几十倍,毛利率50-70%

国内最好的公司是顺络电子(全球片式电感前三,大陆唯一被村田列为竞争对手的厂商)。麦捷科技是国内唯一直供英伟达AI电感的内资企业。龙磁科技是谷歌TPU TLVR电感的独家供货商。

跟全球老大的差距:在TLVR领域,乾坤科技(台达)是英伟达第一大供应商,占约50%份额。国产份额目前不到20%。

下游:应用市场(需求发动机)

AI服务器是增长最快的下游,新能源汽车是第二引擎,光模块是最新冒出来的高增长场景。

四、主要玩家对比

五、市场空间

电感是一个约530亿人民币的全球市场(2025年),整体增速不算快(每年约5%),但内部结构分化极其剧烈:

• AI芯片电感:2025年约25亿 → 2030年约440亿,5年17.6倍

• 车规电感:2025年约89亿 → 2030年约285亿,年增约26%

• 光模块电感:2025年约5亿 → 2030年约80-100亿,年增60%+

AI将成为电感行业最大的单一市场。

六、赚钱逻辑

第一层:技术替代的钱。TLVR电感是全新的技术路线,售价是普通电感的几倍到几十倍。谁能做、谁先做,谁就赚这个技术溢价。

第二层:量价齐升的钱。英伟达从GB200升级到Rubin,单GPU配的电感从22颗涨到48-56颗,单价从几美元涨到十几美元。一台AI服务器的电感总价值涨了4倍多。

第三层:国产替代的钱。高端电感长期被日本村田、TDK垄断。但日系企业产能收缩,给了中国企业切入的机会。

第四层:上游卡位的钱。不管谁做电感,都要用磁粉。铂科新材、悦安新材这些上游材料商,享受的是"卖铲子"的确定性。

七、风险提示

风险一:季报可能继续miss(可能性较高)

麦捷科技Q1净利下降24%,毛利率仅15.4%。AI电感的故事很好,但落到报表上还需要时间。

风险二:TLVR大规模放量可能晚于预期(可能性中等)

产业里普遍预期2027年Q2是爆发节点。但历史上新技术落地经常跳票。

风险三:远期产能过剩(可能性中等偏低)

高端电感的高毛利正在吸引大量资本涌入。如果2-3年后集中投产而需求增速放缓,可能出现价格战。

风险四:技术替代(可能性低,但影响大)

TDK正在和台积电合作开发"封装内集成电感"。短期内(3-5年)独立电感仍是主流。

风险五:先发锁定效应压缩后来者空间

铂科新材的先发优势(产能3亿片、客户份额60%+、认证18-36个月)正在系统性地转化为份额锁定。龙磁科技和东睦股份作为后来者,必须在18-24个月内实现突破,否则天花板将受限。

八、结构分化

高端紧缺,低端过剩。做TLVR、VPD芯片电感的产线满产满销,交期长达半年。做普通绕线电感的工厂产能利用率只有六成多。

上游比中游更稳,中游比上游更弹。铂科新材、悦安新材这些上游材料商业绩确定性更高。顺络、麦捷这些中游制造商弹性更大,但如果良率爬坡不顺利,利润就会被吃掉。

大公司和小公司的逻辑不同。顺络电子AI电感只占营收3%,即使翻倍增长,对整体利润的拉动也有限。龙磁科技芯片电感从几乎为零起步,一旦放量利润弹性极大,但不确定性也更高。

先发者和后来者的窗口期博弈。铂科新材作为VPD芯片电感先发者,已在窗口期内建立了产能+客户+技术的三重壁垒。后来者(龙磁、东睦)必须在18-24个月内实现突破,否则先发者的份额锁定效应将系统性地压缩后来者的天花板。但好消息是:不同客户(英伟达/谷歌/华为)偏好不同技术路线(铜铁共烧/冷压/SMC),为后来者提供了差异化突围的可能。

九、总体结论

? 等待信号

电感行业的方向是对的——AI供电架构变革是真实发生的产业趋势,5年17.6倍的市场空间不是凭空想象。

但时机还没到。大部分公司的AI电感收入占比不到四分之一,利润贡献更小。麦捷科技Q1净利反而下降24%——"主题"和"报表"之间有明显的落差。

当前最值得关注的信号:

• 2026年Q2半年报:毛利率能不能企稳回升?

• 铂科新材惠州新厂:产能爬坡斜率决定下半年利润弹性

• 龙磁科技Q2出货数据:导入期标的的第一个业绩验证点

• 龙磁/东睦窗口期进展:能否在18-24个月内从"认证/起步"走到"放量"

核心补充:电感行业存在显著的"先发锁定效应"。铂科新材的先发优势正在转化为不可逆的份额优势,但差异化技术路线(龙磁的冷压/谷歌链、东睦的SMC/华为链)为后来者提供了突围可能。窗口期约18-24个月,2027年是"揭晓答案"的年份。

核心一句话:AI电感的故事是真的,但2026年不要期待业绩爆发,2027年才是兑现年。当前是"播种期"而非"收获期"。先发者的壁垒在加深,后来者的窗口在收窄——但差异化路线仍有突围空间。