数字经济撞上能源革命,算电协同已然站上风口!依托算力与电力双向赋能,这一新兴赛道紧扣双碳、东数西算等国家战略,从试点走向全面落地,万亿市场蓝图徐徐展开。今天就结合行业深度研报,拆解算电协同的发展现状、商业模式、机遇与挑战,看懂这条黄金赛道的核心逻辑。

01:摘要

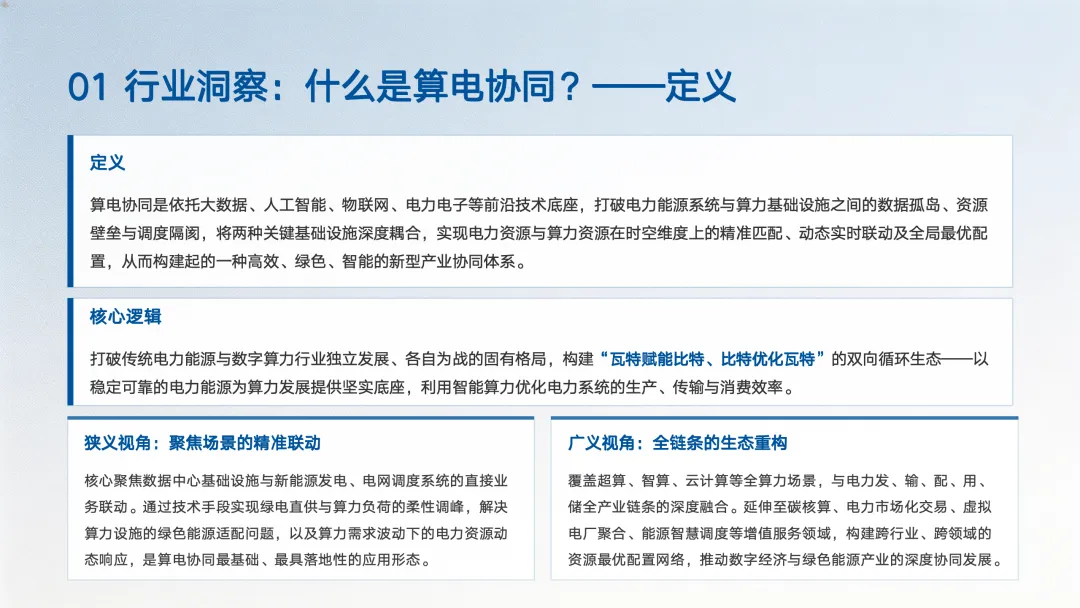

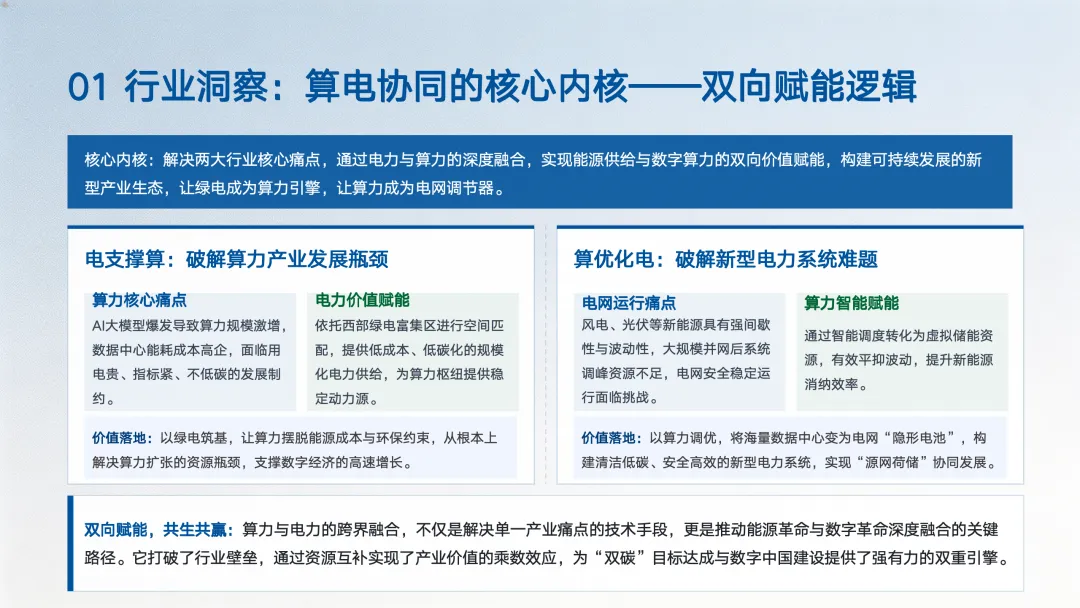

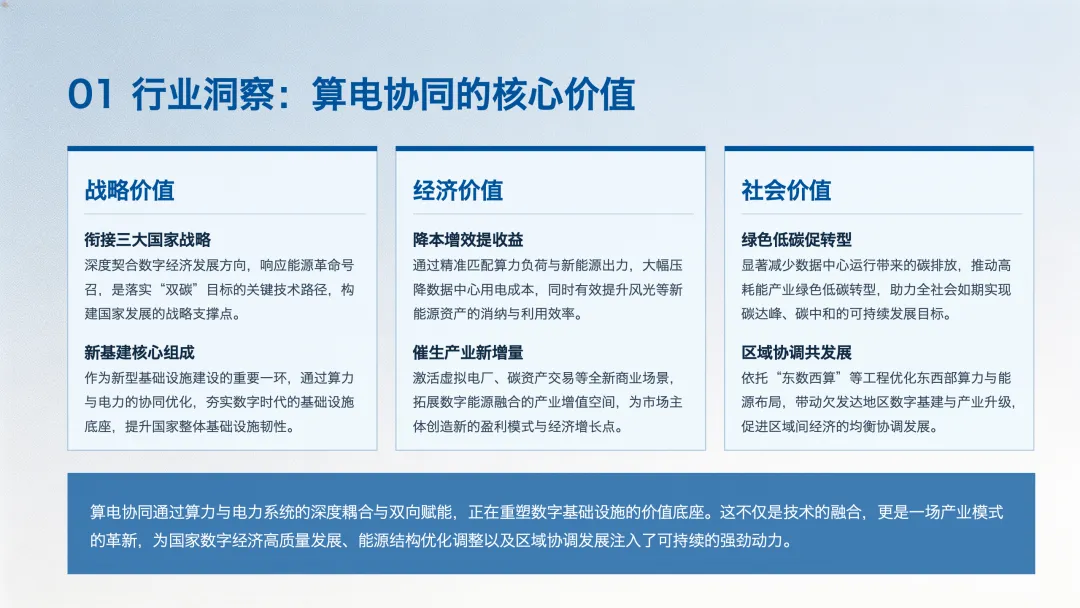

算电协同是数字基建与绿色能源深度耦合的全新产业形态,依托大数据、物联网、电力电子等技术,打破算力与电力行业的资源、数据壁垒,形成 “电力支撑算力、算力优化电网” 的双向循环生态。如今行业迈入规模化落地阶段,成为兼具政策价值、经济价值与社会价值的优质赛道。

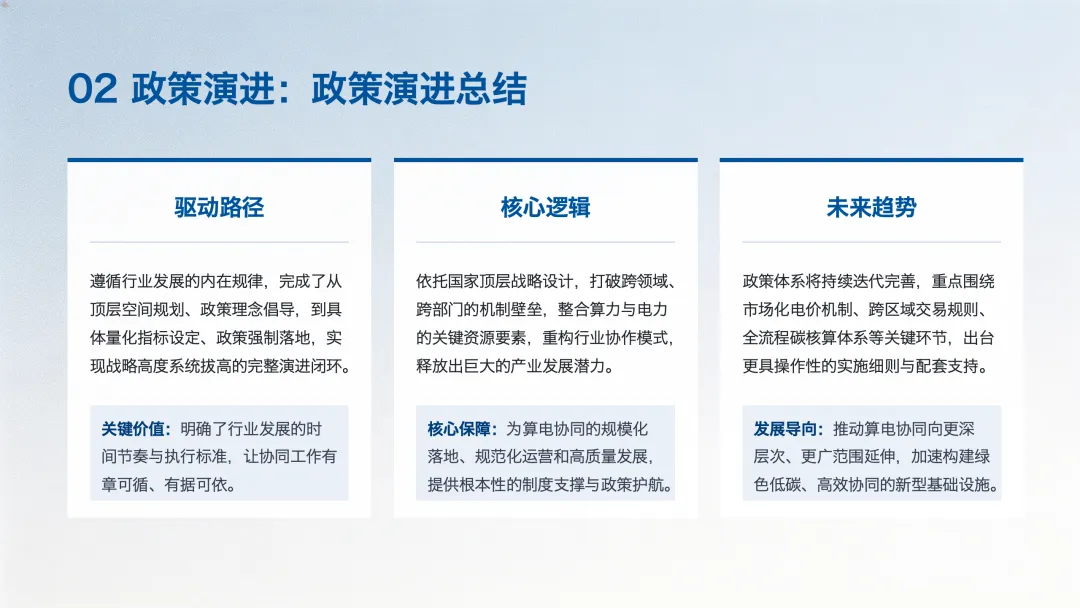

从发展历程来看,国内算电协同历经四大阶段稳步成长。

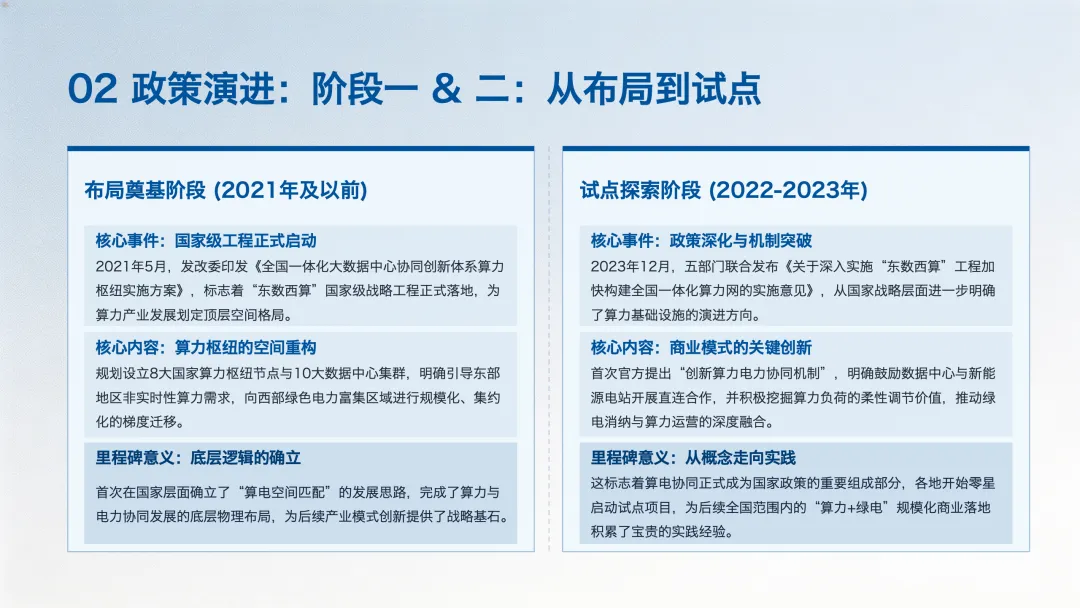

2021 年及以前为布局期,“东数西算” 工程落地奠定空间格局;

2022-2023 年进入试点探索,政策首次明确算力电力协同机制;

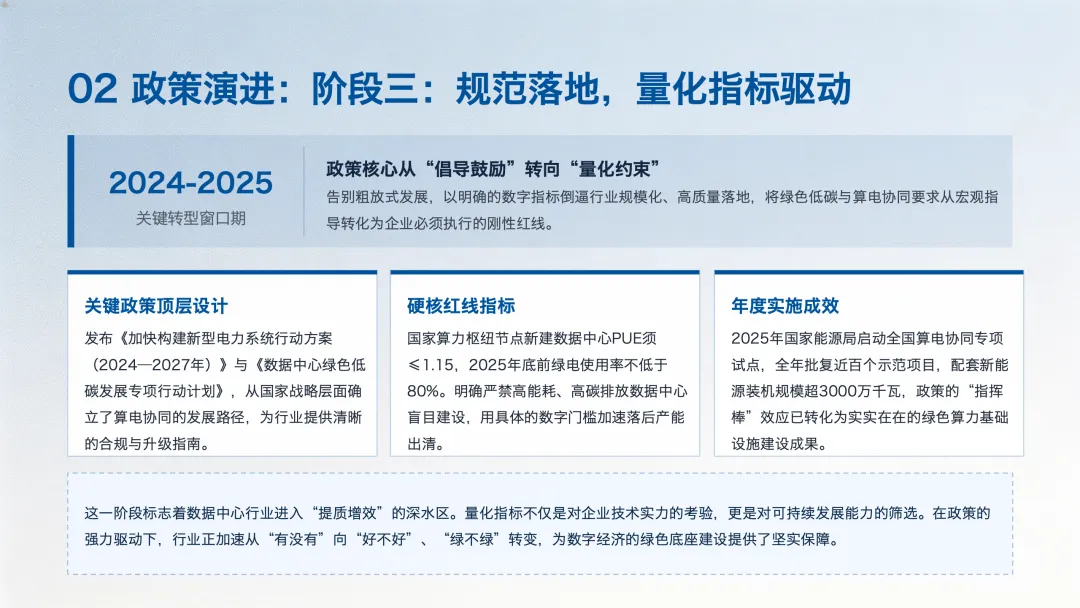

2024-2025 年依靠量化指标规范行业发展,近百个示范项目落地;

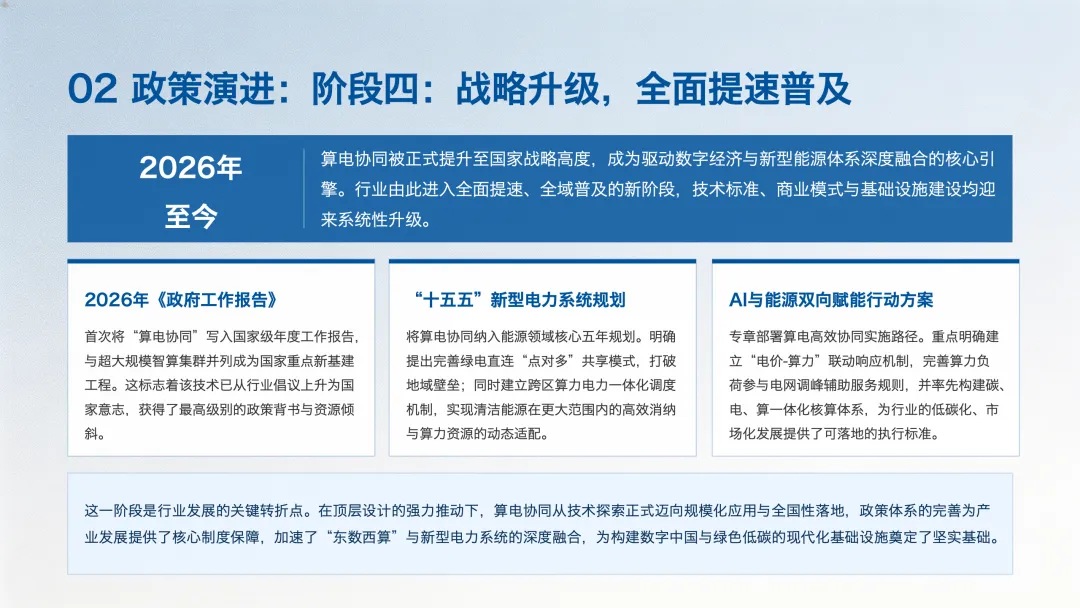

2026 年起正式升级为国家战略,行业迎来全面提速。

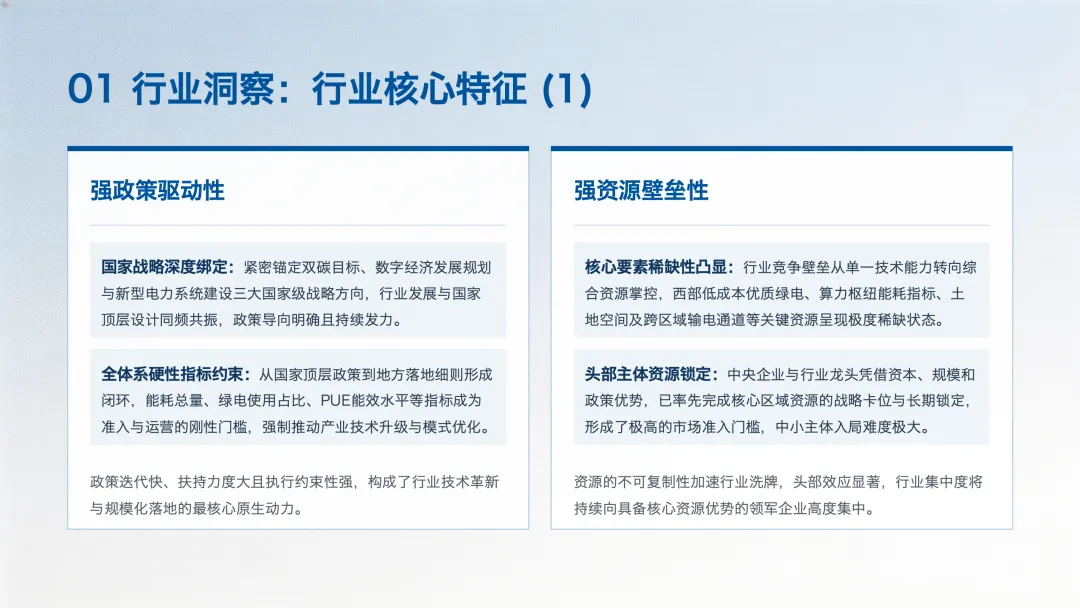

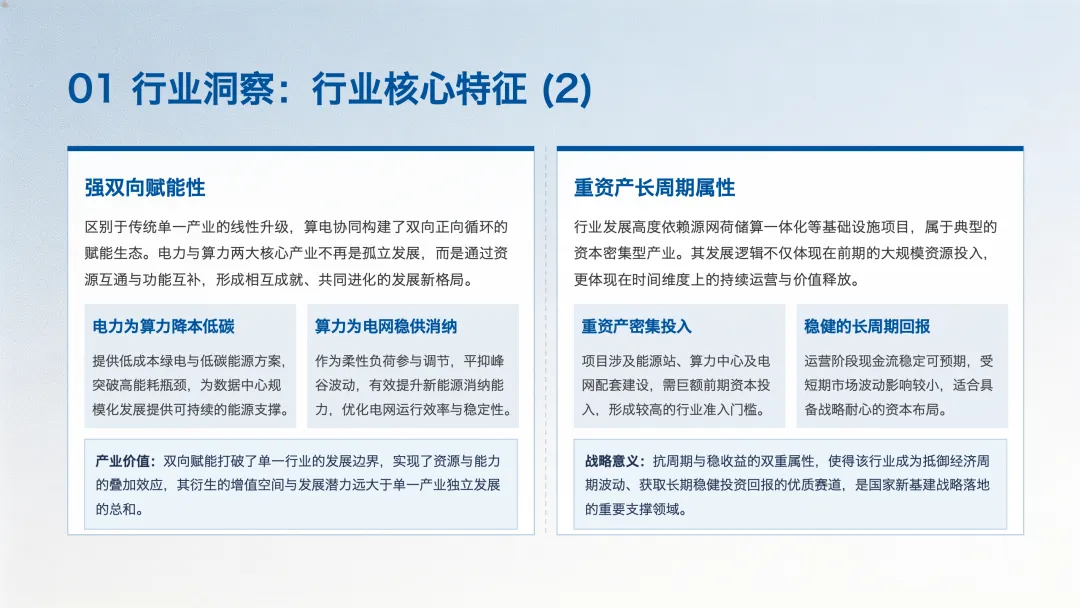

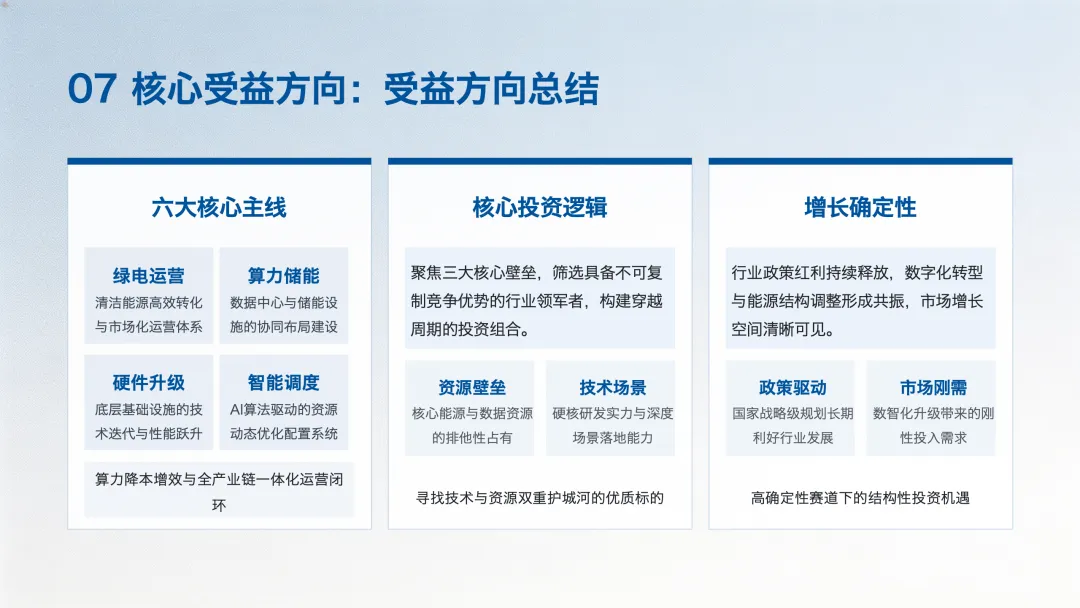

强政策驱动、资源壁垒高、重资产长周期、双向赋能,成为行业四大核心特征。

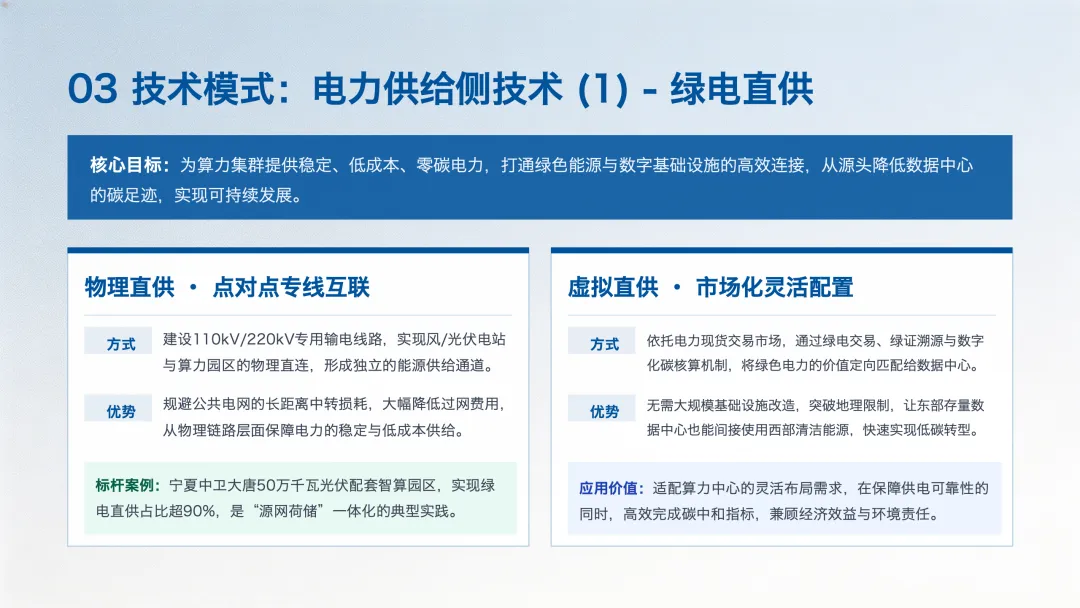

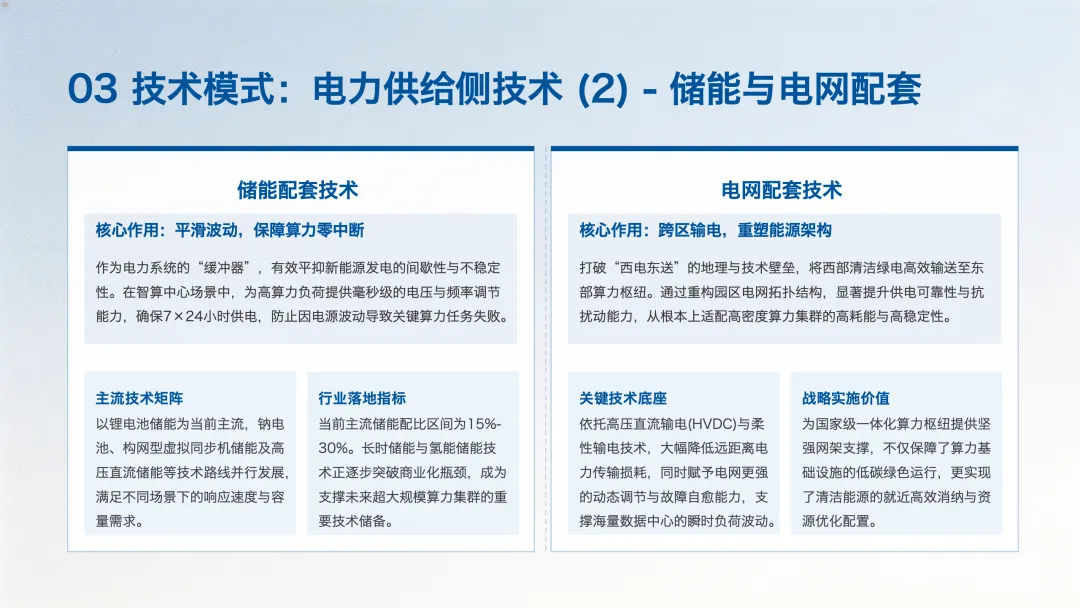

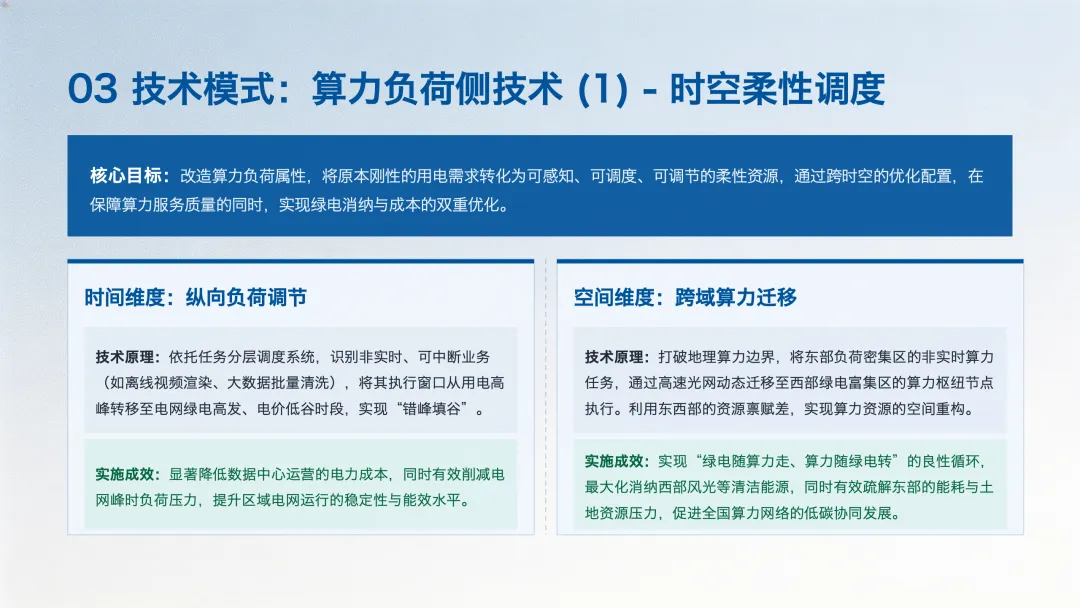

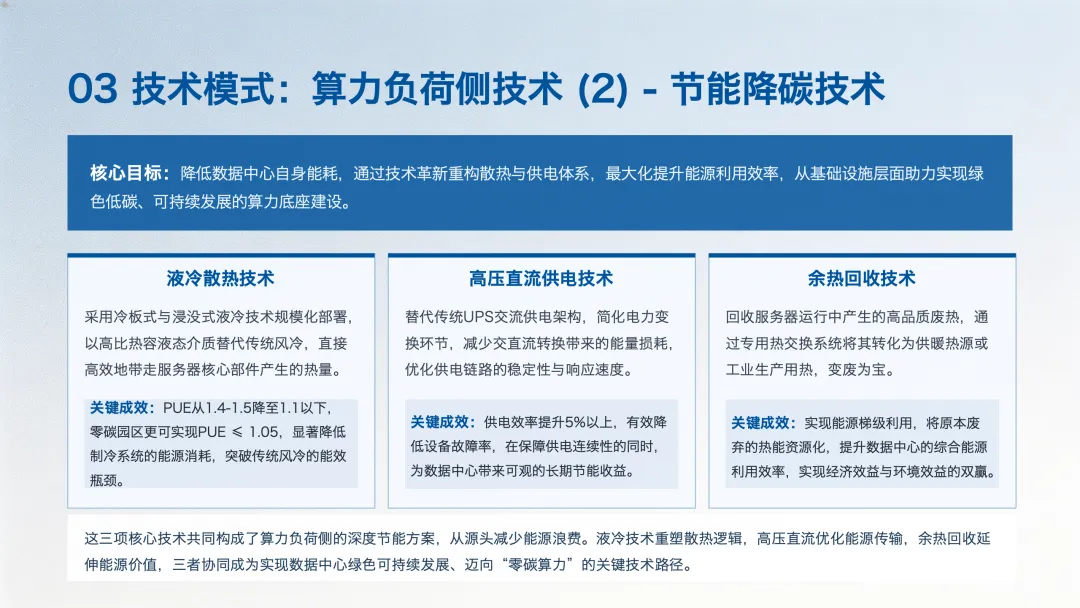

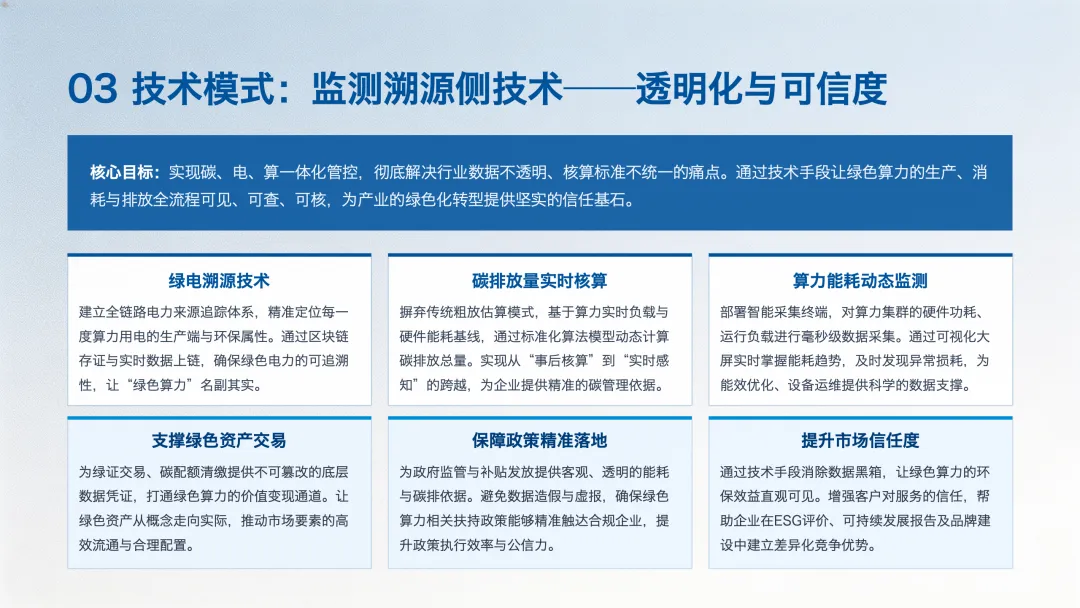

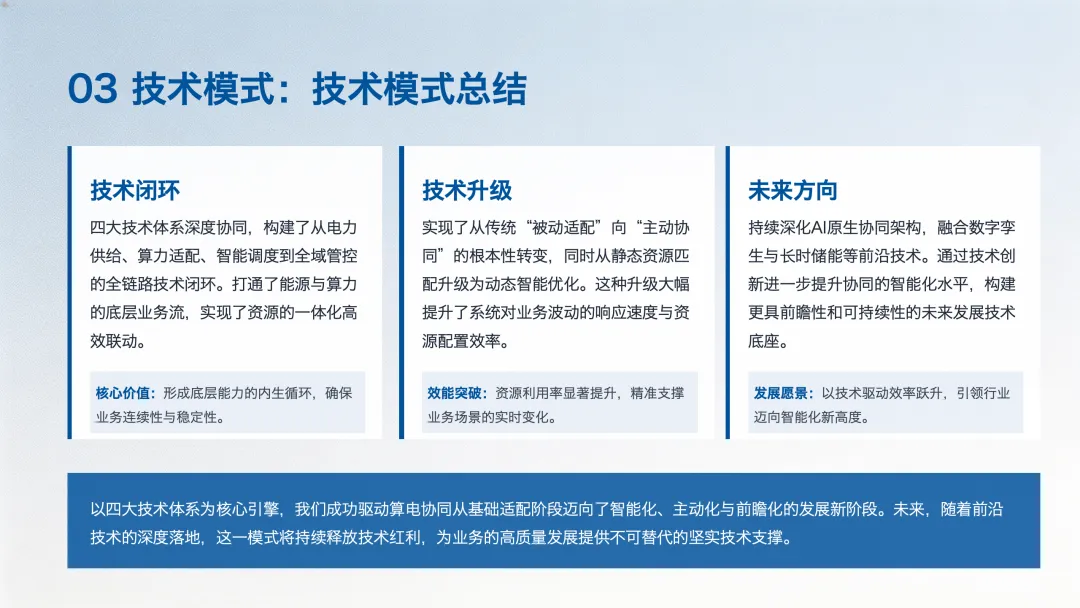

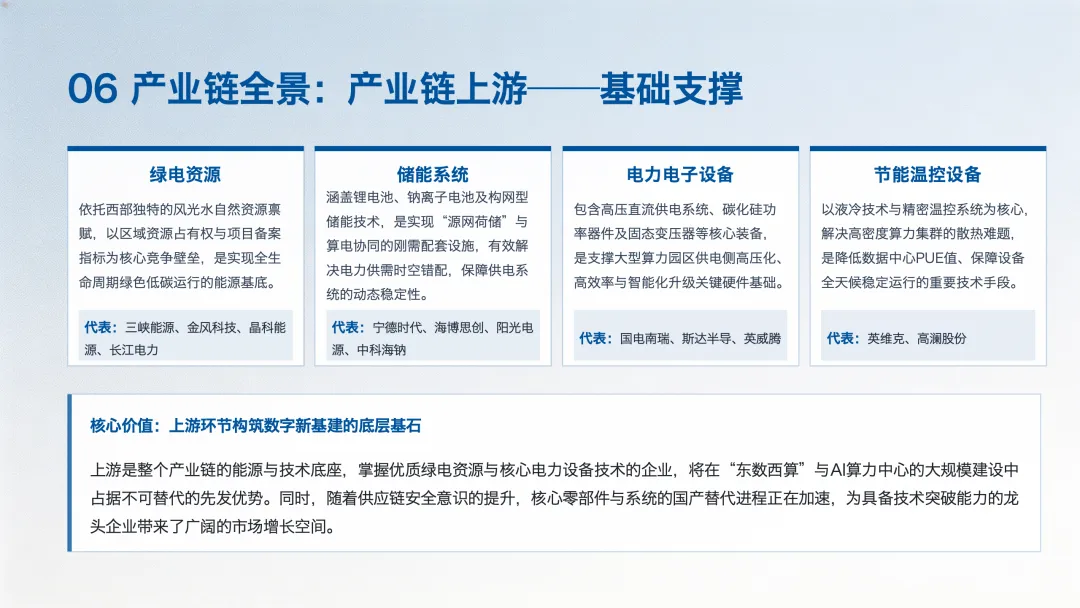

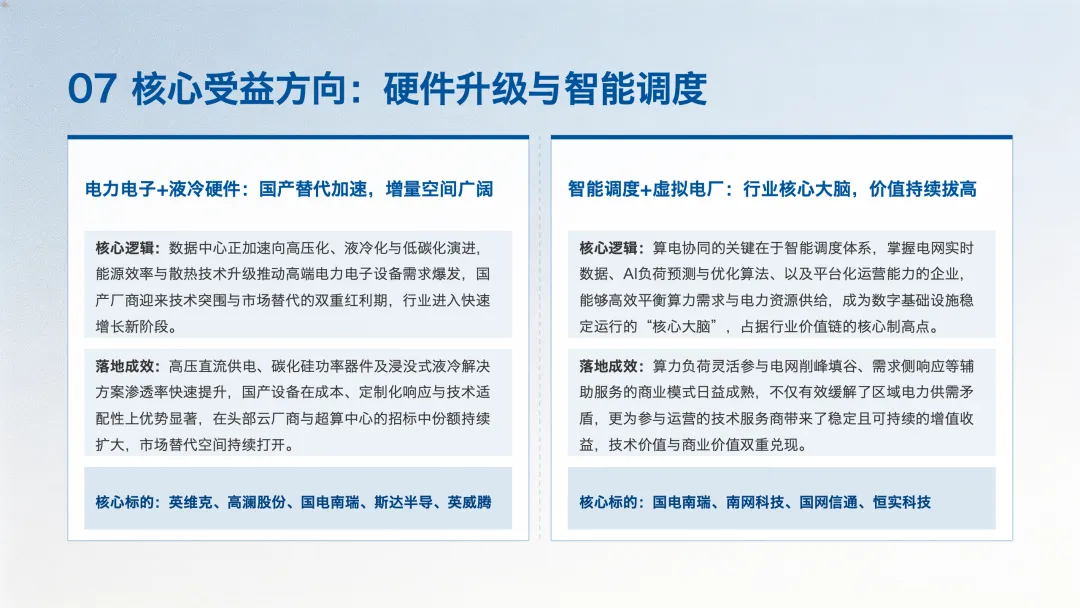

技术层面,行业形成四大技术体系构筑发展底座。电力供给侧依靠绿电直供、储能与跨区输电,保障算力中心低碳稳定用电,算力负荷侧通过柔性调度、液冷、余热回收等技术降低能耗、优化 PUE 指标,协同调度侧以 AI、数字孪生、虚拟电厂打造全域调度中枢;监测溯源侧借助区块链、智能监测实现碳电算全流程可追溯,四大体系形成完整技术闭环。

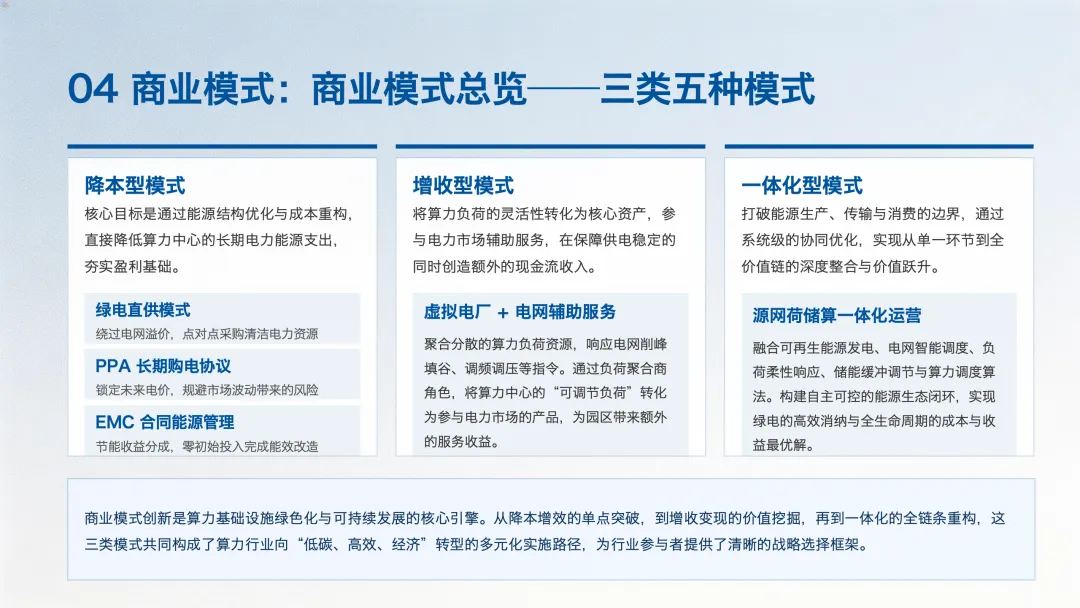

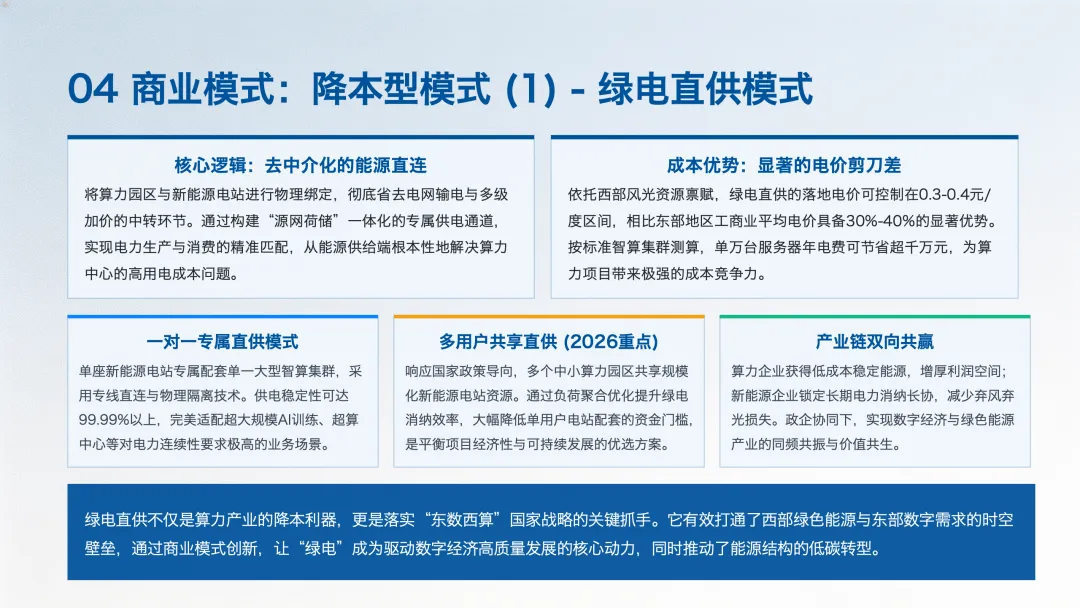

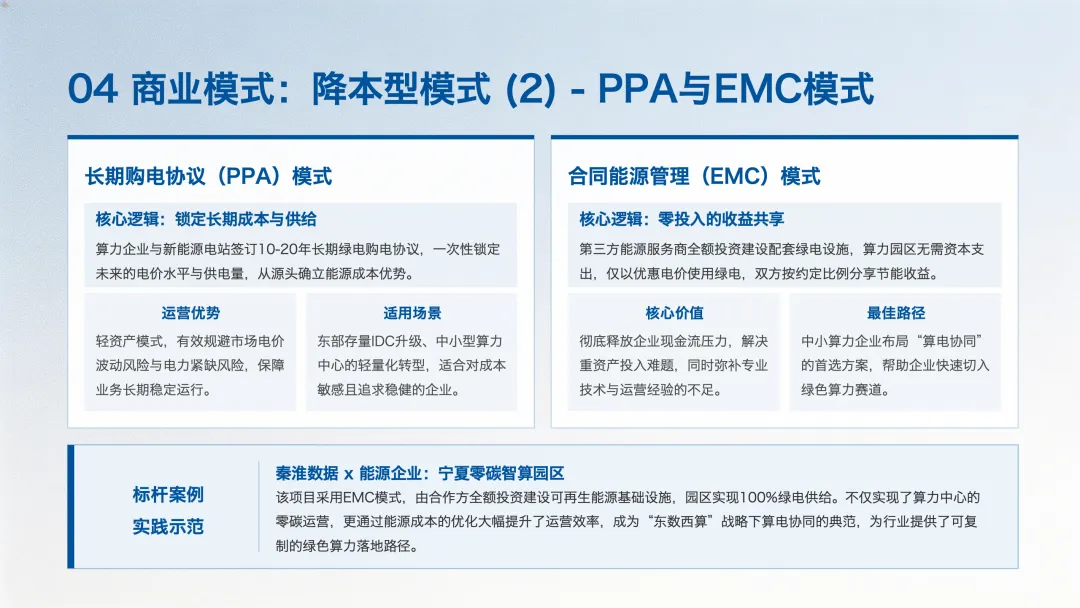

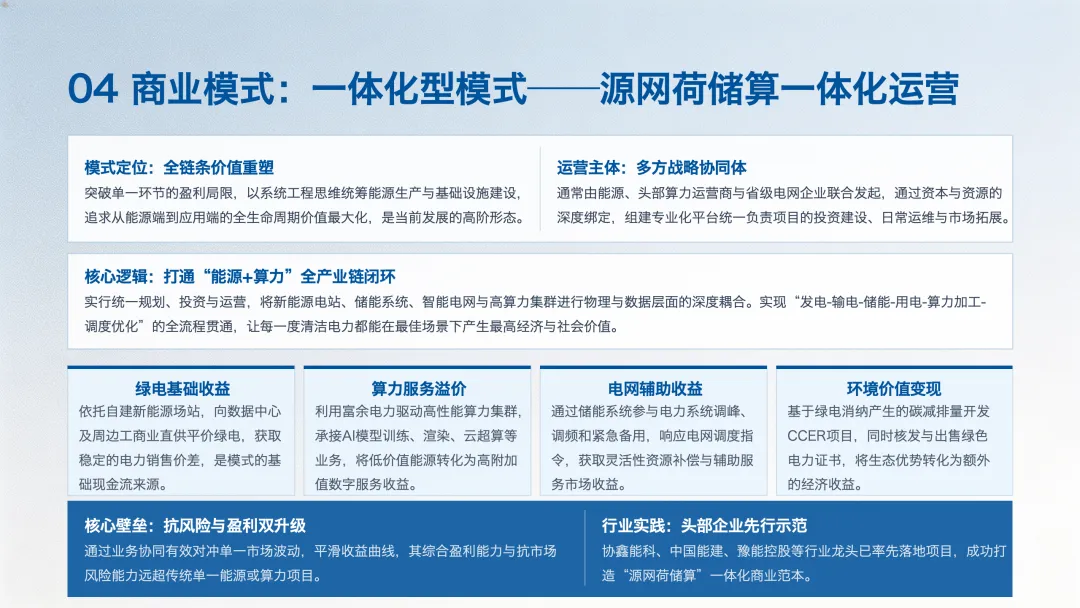

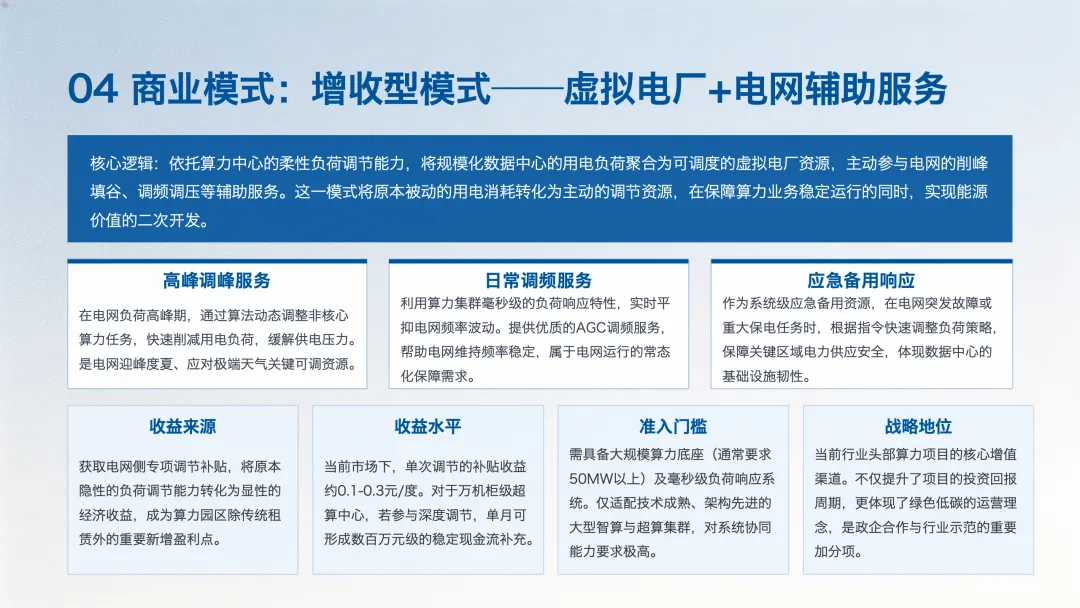

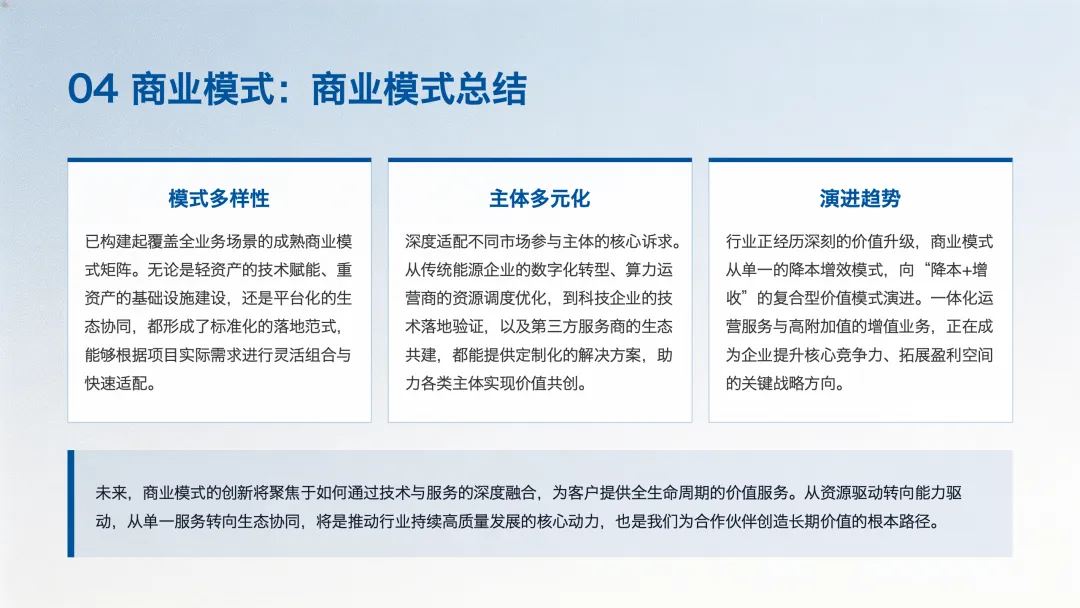

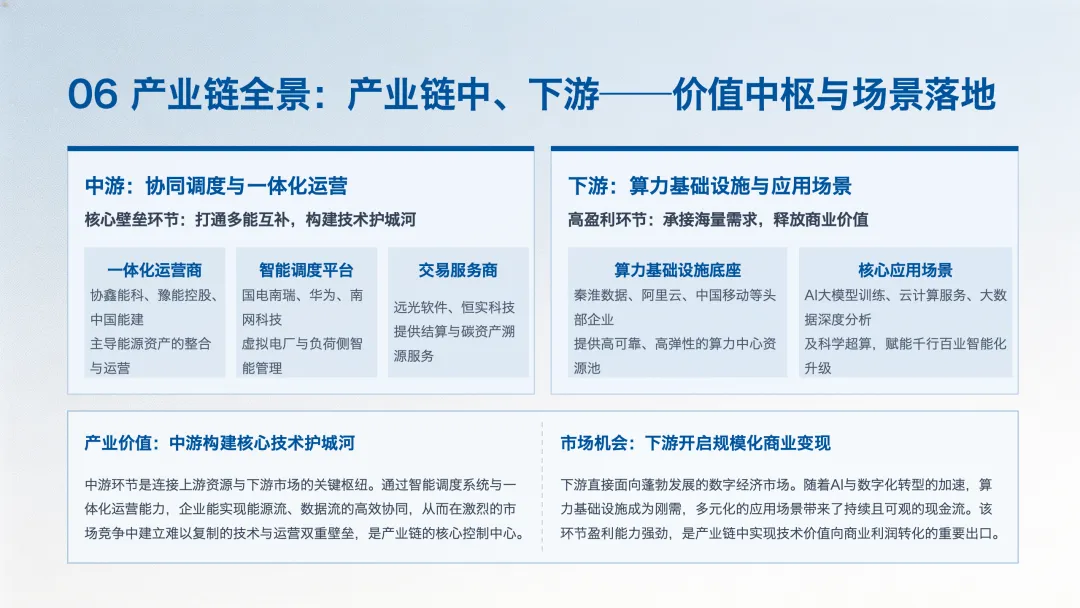

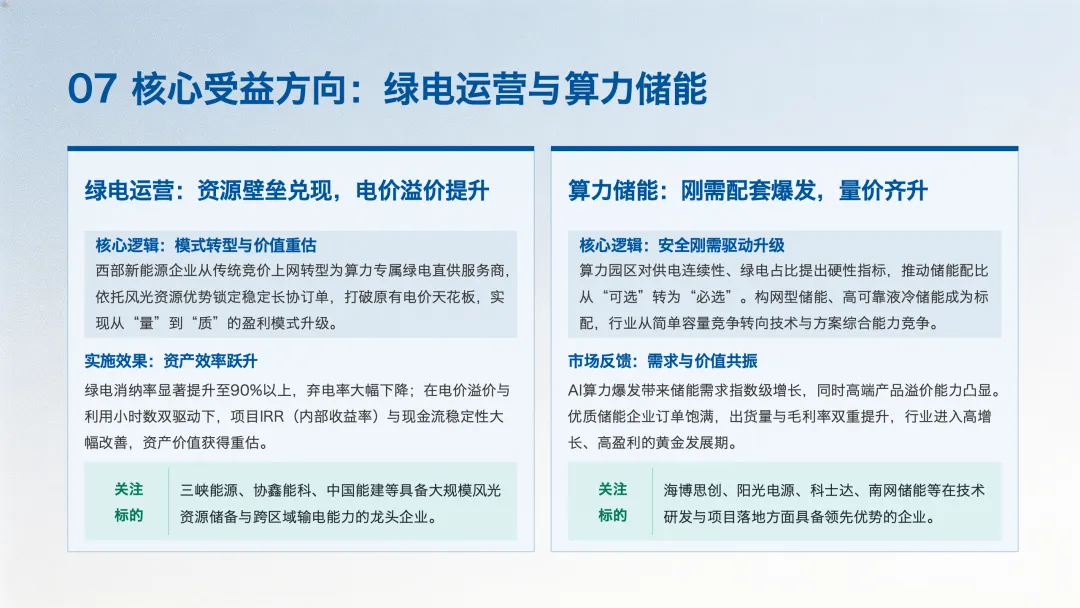

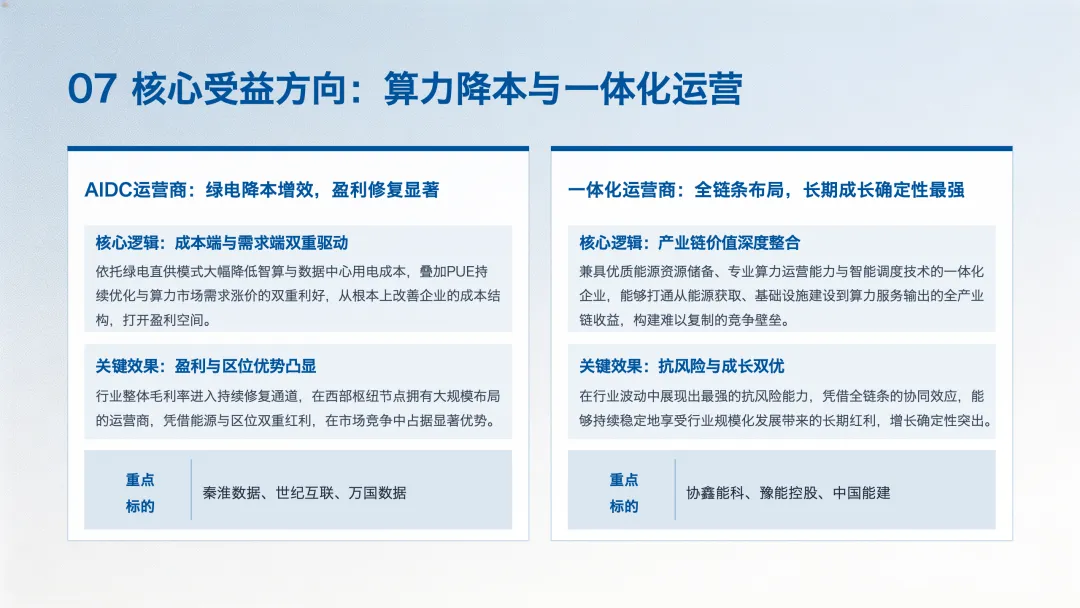

商业模式日趋多元,主要分为三大类型。降本模式包含绿电直供、长期购电协议、合同能源管理,帮助算力企业压低用电成本,增收模式以虚拟电厂参与电网辅助服务为主,将柔性负荷转化为新增收益,源网荷储算一体化运营则是高阶形态,整合全产业链资源,实现多重收益叠加,也是头部企业重点布局方向。

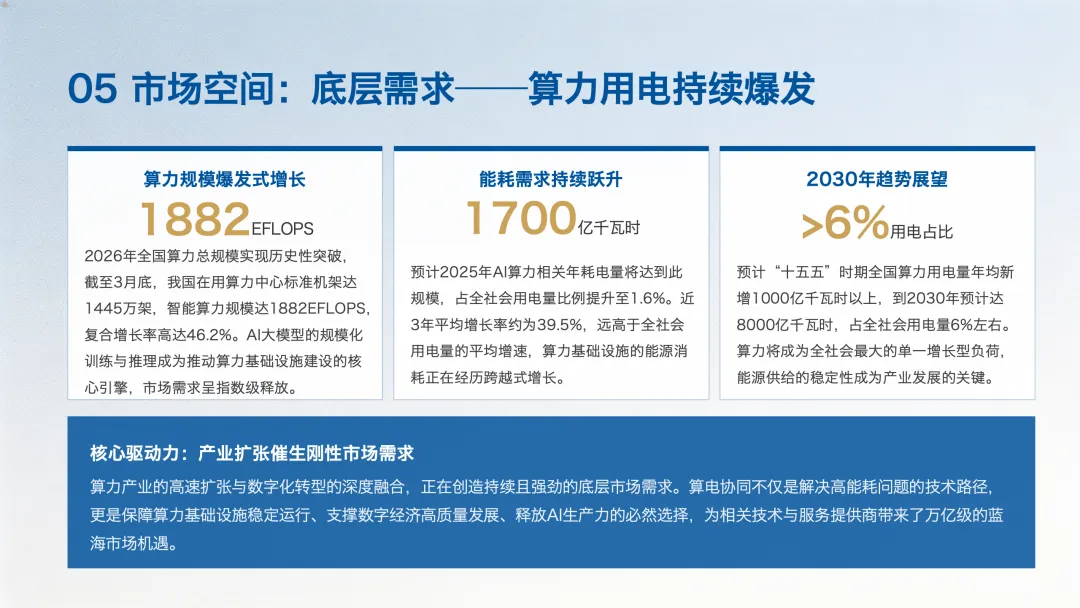

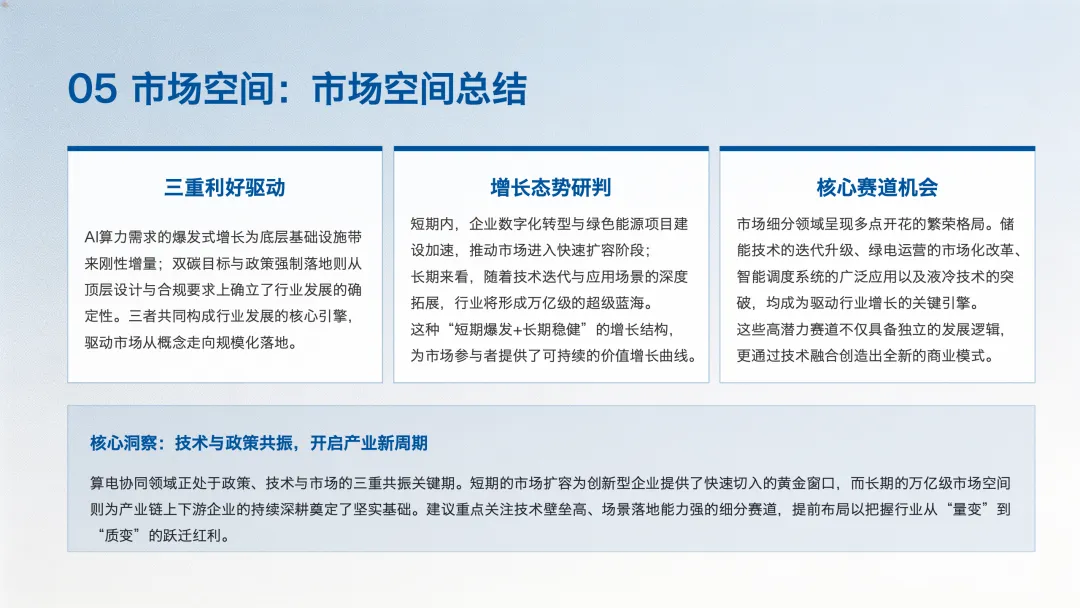

市场空间方面,算力用电需求持续爆发,为行业提供刚性支撑。2026 年算电协同市场规模达 1900 亿元,2028 年将突破 5000 亿元,预计 2030 年冲刺 1.1 万亿元,五年累计产业链投资超 3 万亿元。储能、绿电运营、液冷设备、智能调度等细分赛道均迎来高速增长。

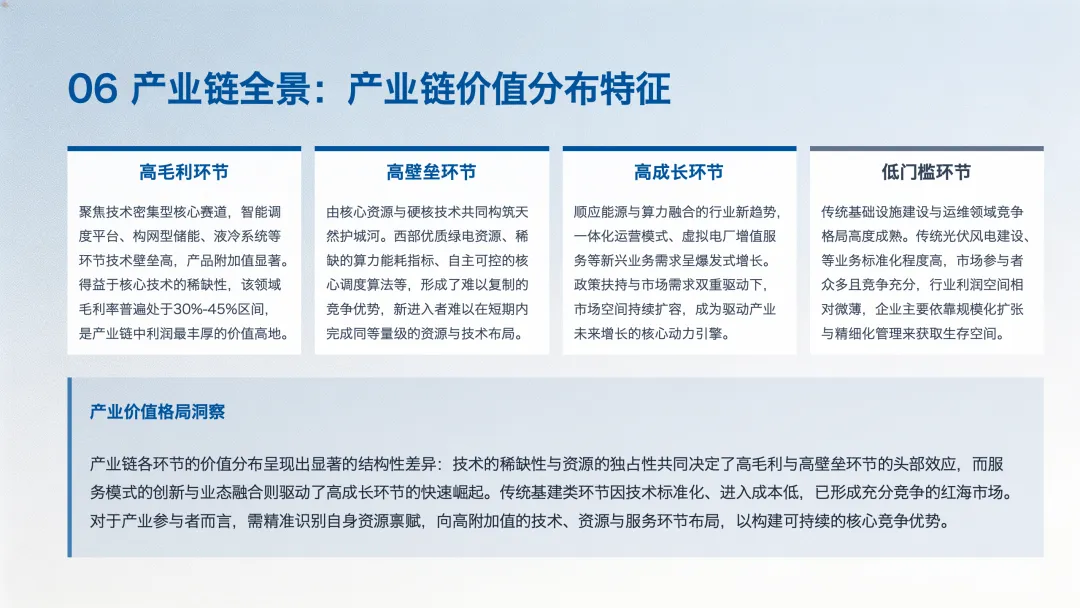

产业链分为上中下游,上游绿电、储能、电力设备价值占比 40%,是核心基础,中游调度与运营服务商占比 30%,掌握技术壁垒,下游算力基础设施承接终端需求,盈利空间充足。行业高毛利环节集中在智能调度、高端储能、液冷设备等技术领域,头部集聚效应显著。

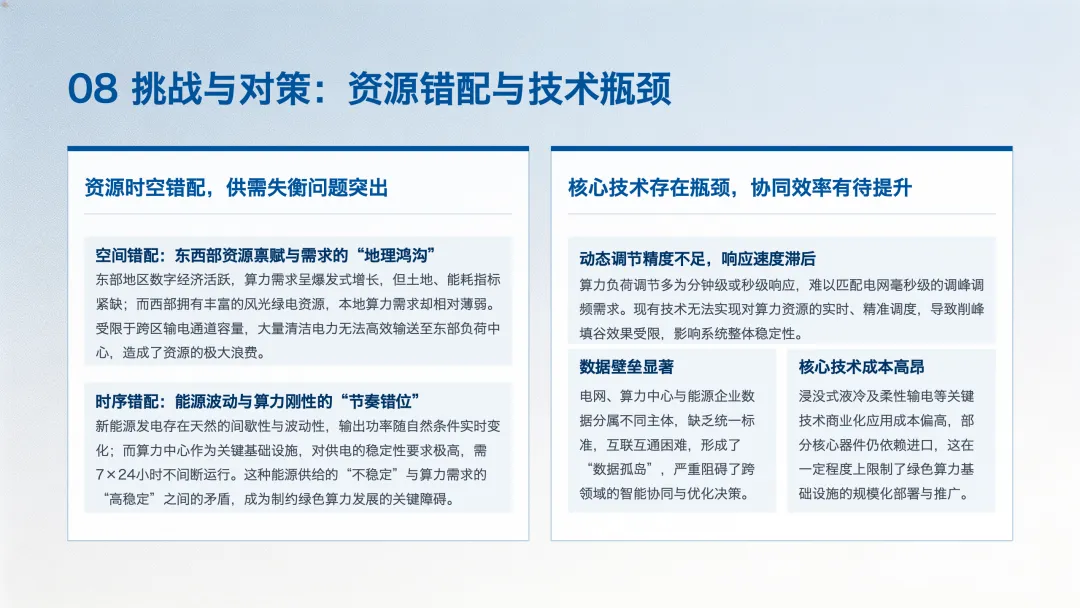

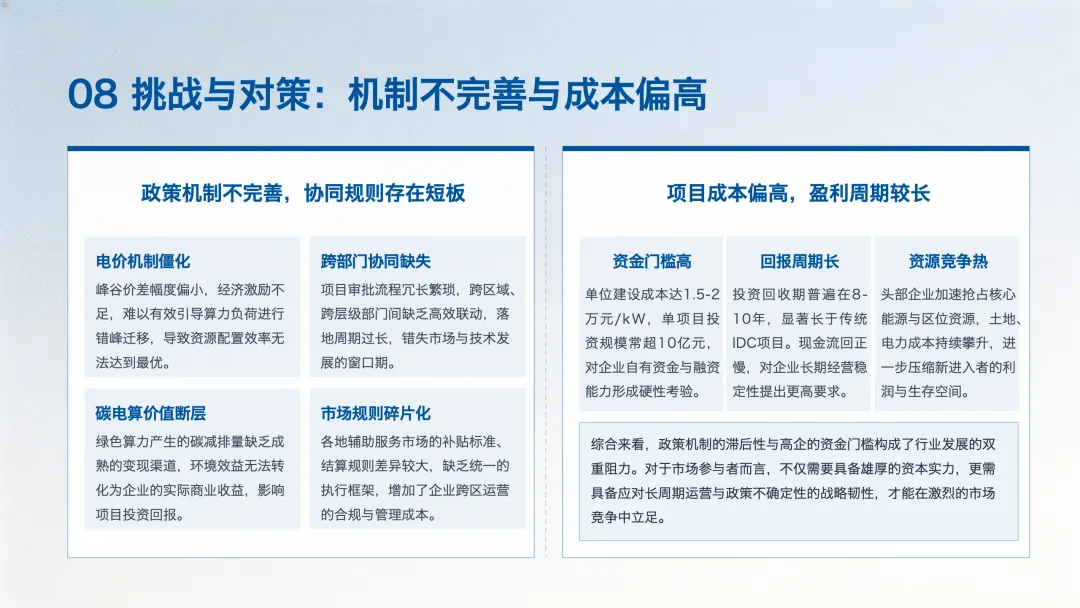

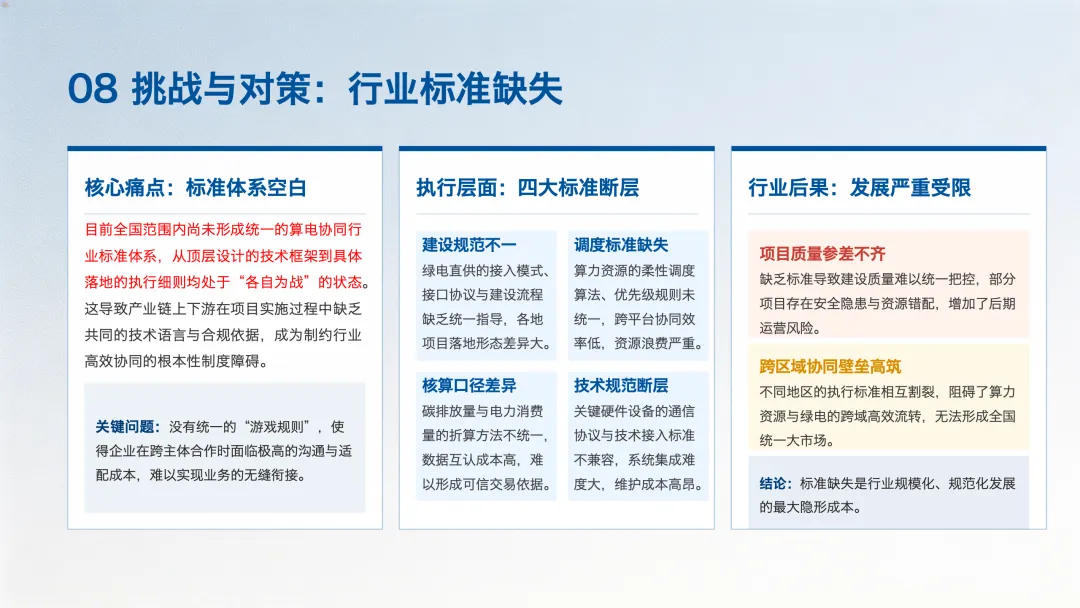

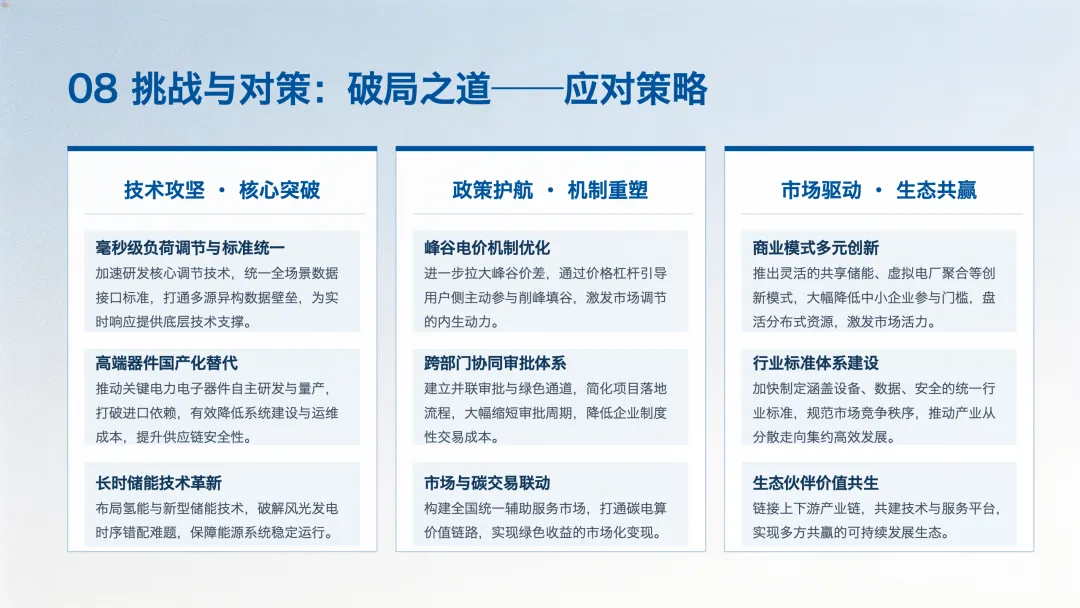

目前行业仍面临资源时空错配、核心技术成本高、电价机制僵化、行业标准缺失等难题。对此业内正通过技术国产化、优化电价规则、统一行业标准、创新商业模式等方式破局。

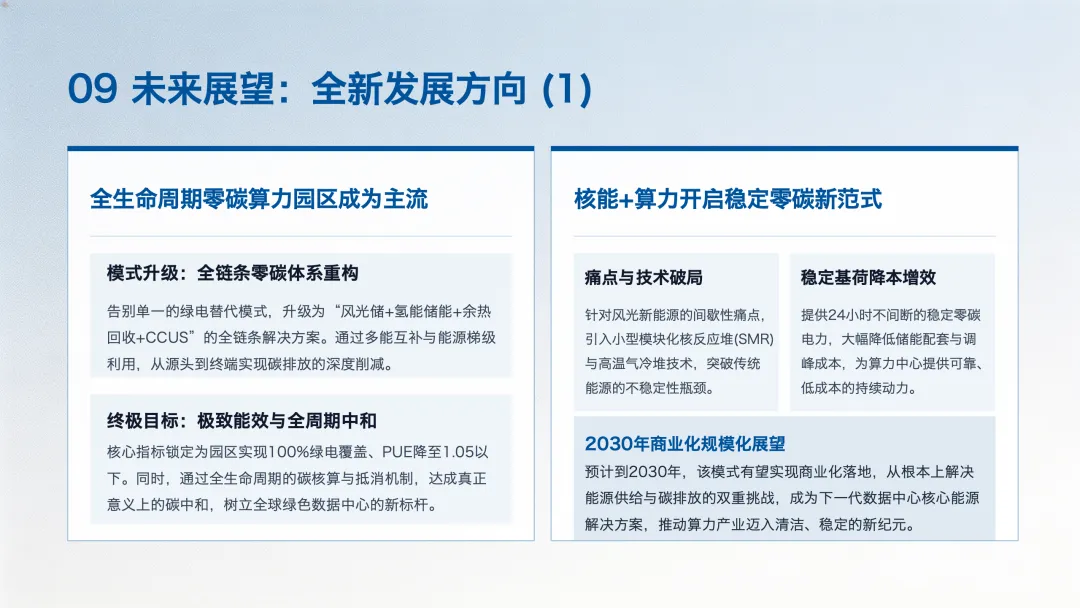

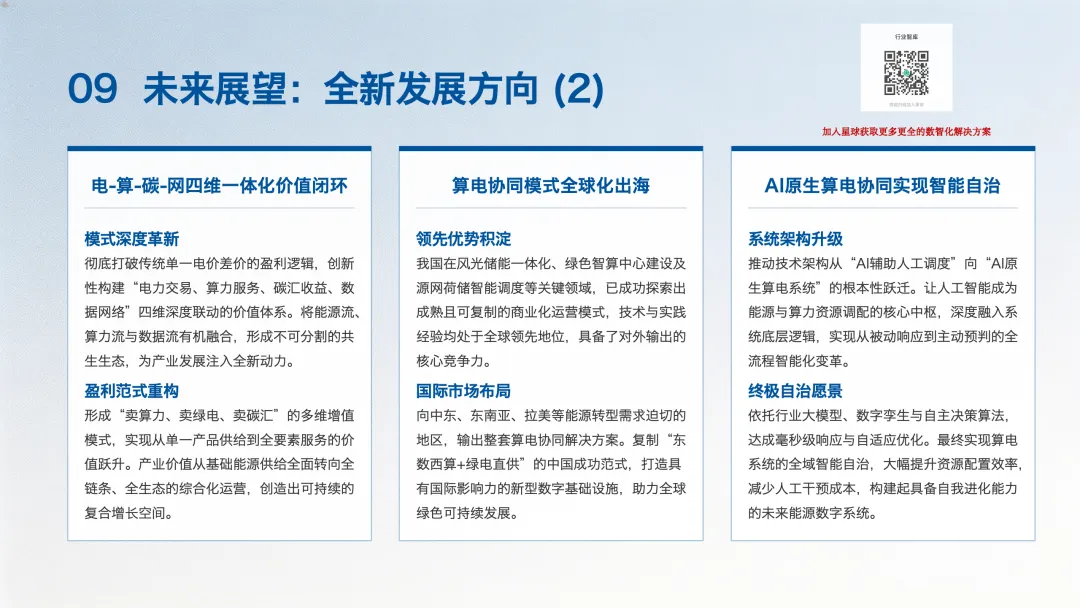

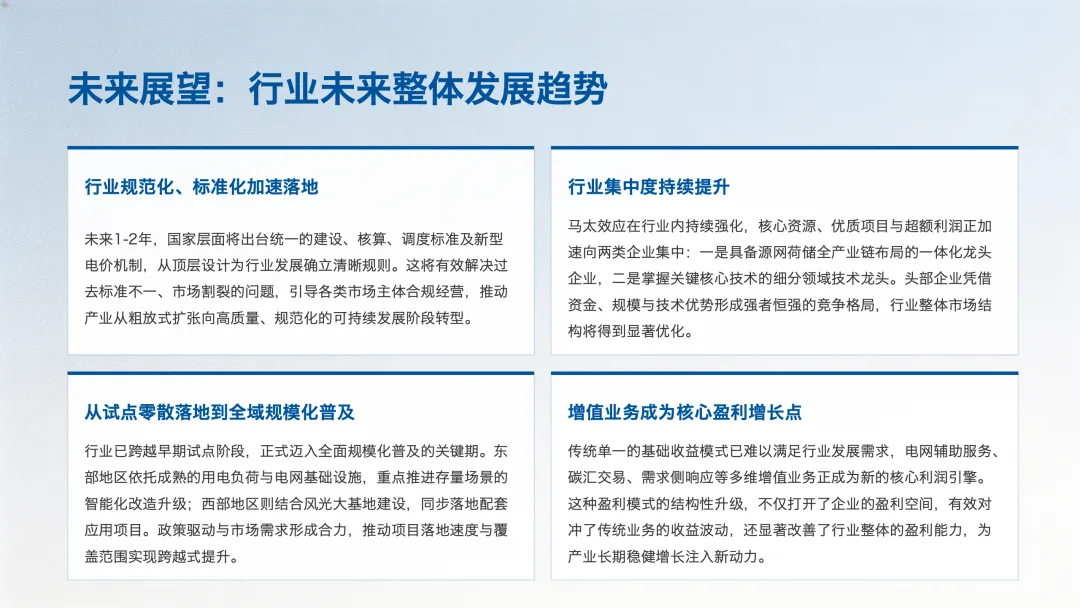

展望未来,零碳算力园区、核能配套算力、电 - 算 - 碳 - 网一体化将成为主流方向。行业会持续走向规范化、集中化,增值业务逐步成为盈利核心。在政策与市场双轮驱动下,算电协同将持续释放红利,成为数字中国与双碳目标落地的重要支柱。

02:引用内容