一、今日股价涨停核心原因

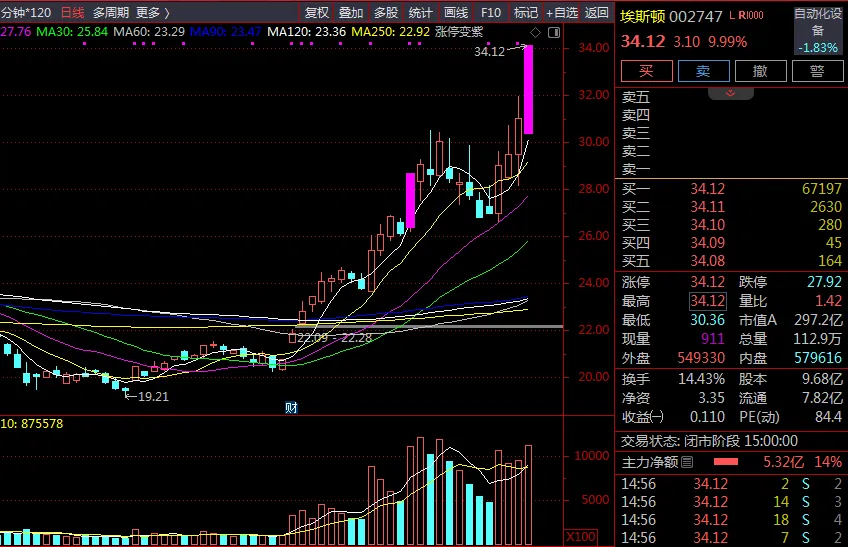

埃斯顿今日 (6 月 8 日) 以 30.40 元开盘,10:14 首次触及涨停,盘中 3 次打开后最终以 34.12 元涨停收盘,涨幅 9.99%,成交额 36.80 亿元,换手率 14.43%,主力资金净流入 4.89 亿元。涨停核心驱动因素如下:

工业机器人出货量首登国内第一:根据 MIR DATABANK 最新数据,2026 年一季度埃斯顿工业机器人出货量超越所有外资品牌,首次登顶中国市场,同时连续第八年保持国产工业机器人品牌出货量第一。

具身智能合作落地:6 月 4 日公司公告与中国科学院工业人工智能研究所签署《具身智能机器人联合技术攻关协议》,围绕工业人工智能、具身智能机器人等领域建立全方位科研与产业协同合作关系。

业绩爆发式增长:2026 年一季度实现归母净利润 9783.67 万元,同比大增 674.64%;综合毛利率 30.39%,同比提升 2.12 个百分点,盈利能力显著改善。

A+H 双融资平台建成:2026 年 3 月公司成功在香港联交所主板挂牌上市,募资超 12 亿港元,成为国内工业机器人领域首家 "A+H" 上市企业,为全球化布局和研发投入提供充足资金支持。

人形机器人布局深化:公司参股的埃斯顿酷卓已发布第二代人形机器人 Codroid 02,全身一体化关节模组全自主研发,实现力量与精度的平衡,探索工业场景人机协作新模式。

行业政策利好:国家《机器人产业发展规划 (2025-2030)》明确 2026 年人形机器人销量突破 10 万台目标,工业机器人国产化替代加速推进。

二、公司基本面与主营产品分析

公司概况

南京埃斯顿自动化股份有限公司成立于 1993 年,2015 年 3 月登陆深交所,2026 年 3 月登陆港交所,是国内工业自动化全产业链布局的领军企业。公司构建了 "核心部件 - 运动控制系统 - 工业机器人 - 智能制造系统" 的完整产业链,是唯一一家同时拥有运动控制核心技术和工业机器人自主技术的国内企业。

主营产品与业务结构

核心竞争力

全产业链技术优势:自主掌握控制器、伺服系统、减速器等核心部件技术,研发投入连续多年占营收 10% 以上,拥有知识产权超千项。

技术创新能力:打造智能生态系统 iER.OS,推出新一代机器人语言 Juliet,自下而上重构机器人底层操作系统,实现从封闭到开放、云边协同的系统跨越。

应用场景覆盖广:产品广泛应用于汽车制造、3C 电子、新能源、工程机械、食品饮料等行业,在新能源电池制造、汽车零部件等领域市场份额快速提升。

全球化布局:在德国、意大利、英国等国家设有研发中心和生产基地,产品出口全球 100 多个国家和地区。

财务基本面

财务亮点:

2025 年成功扭亏为盈,结束连续两年亏损 2026 年一季度净利润已超过 2025 年全年两倍 毛利率持续提升,产品结构向高附加值方向优化 H 股上市后资产负债率大幅下降,财务结构显著改善

风险提示:

工业机器人行业竞争加剧,价格战可能影响毛利率 欧洲市场需求疲软影响海外业务拓展 人形机器人业务尚处于早期阶段,商业化进程存在不确定性

三、未来三年营收和净利润预测

综合东吴证券、申万宏源、国泰海通等多家主流券商最新研报,对埃斯顿 2026-2028 年业绩预测如下:

预测说明:

上述数据为 5 家主流券商预测值的算术平均值 东吴证券预测 2026-2028 年归母净利润分别为 1.49、2.14、3.08 亿元 申万宏源预测 2026-2028 年归母净利润分别为 1.67、2.53、3.26 亿元 国泰海通预测 2026-2028 年归母净利润分别为 2.14、2.65、3.51 亿元

四、分阶段上涨空间预测与操作策略

截至 2026 年 6 月 8 日收盘,埃斯顿股价为 34.12 元,总市值 330.21 亿元,市盈率 (TTM) 253.66 倍。

短期 (1-5 天) 走势预测与操作策略

上涨空间预测:35.40-38.00 元,上涨空间 3.7%-11.4%核心支撑位:31.60 元 (5 日均线附近)核心压力位:35.40 元 (前期高点附近)

操作策略:

今日涨停为近期连续上涨后的首板,主力资金净流入明显,但盘中多次打开涨停,显示分歧较大 已有持仓者可继续持有,若跌破 31.60 元支撑位可考虑止盈部分仓位 未持仓者不建议追高,等待回调至 32 元以下再考虑分批建仓 关注明日能否放量突破 35.40 元压力位,若突破则有望挑战 40 元整数关口

中期 (1-4 周) 走势预测与操作策略

上涨空间预测:38.00-45.00 元,上涨空间 11.4%-31.9%核心支撑位:29.00 元 (20 日均线附近)核心压力位:42.34 元 (历史最高价)

操作策略:

中期上涨逻辑主要基于工业机器人行业高景气度和公司业绩持续兑现 可在回调至 29-32 元区间分批建仓,目标价 38-42 元 若股价跌破 29 元支撑位且成交量萎缩,可考虑止损 关注 6 月中下旬人形机器人行业相关展会和政策动态,可能成为股价催化剂

长期 (1-6 个月) 走势预测与操作策略

上涨空间预测:45.00-55.00 元,上涨空间 31.9%-61.2%核心支撑位:25.00 元 (券商平均目标价附近)核心压力位:50 元整数关口

操作策略:

长期看好公司作为国产工业机器人龙头的发展前景,随着工业机器人国产化替代加速和人形机器人业务逐步落地,公司业绩有望持续高速增长 建议长期投资者逢低布局,可在 25-30 元区间建立底仓,长期持有 若 2026 年全年业绩达到或超过券商预测上限 (2.14 亿元),则估值有望进一步提升 需密切关注行业竞争格局变化和公司毛利率走势,若出现毛利率持续下滑或市场份额被竞争对手抢占的情况,应及时调整投资策略

风险提示:行业竞争加剧、海外市场需求不及预期、人形机器人商业化进程缓慢、原材料价格波动