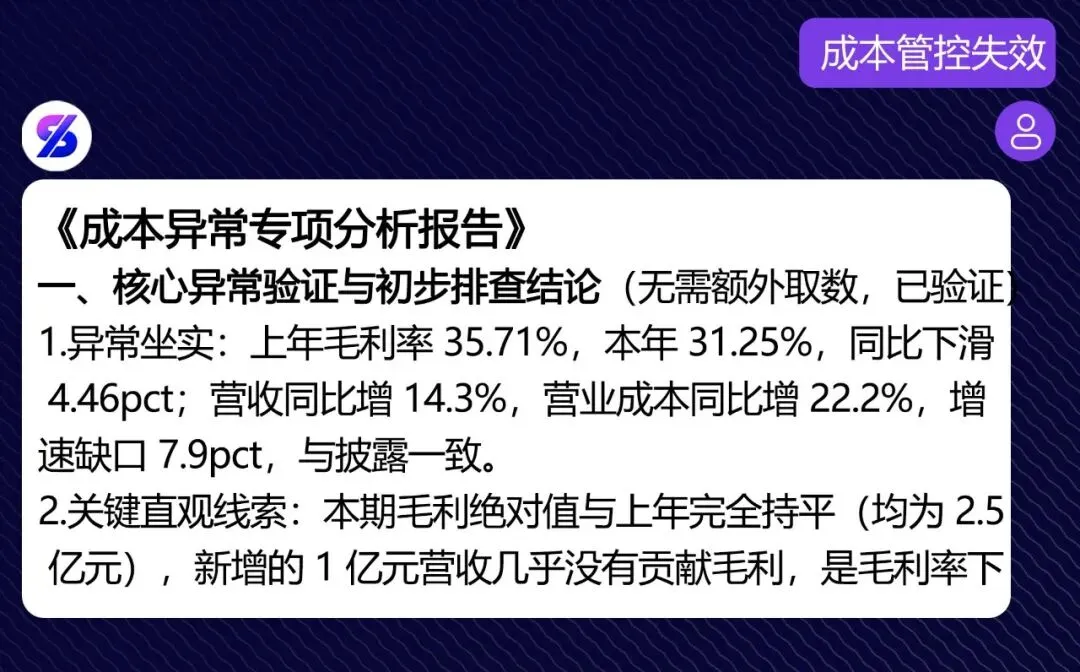

《成本异常专项分析报告》

一、核心异常验证与初步排查结论(无需额外取数,已验证)

1.异常坐实:上年毛利率 35.71%,本年 31.25%,同比下滑 4.46pct;营收同比增 14.3%,营业成本同比增 22.2%,增速缺口 7.9pct,与披露一致。

2.关键直观线索:本期毛利绝对值与上年完全持平(均为 2.5 亿元),新增的 1 亿元营收几乎没有贡献毛利,是毛利率下滑的直接表现。

3.已排除非核心因素:

○排除存货跌价 / 损耗影响:本年资产减值损失仅同比增加 20 万元,存货周转天数从上年约 122 天降至 106 天,周转效率提升,对成本影响不足 0.04pct,可忽略。

○排除商品本身采购(量 + 价)超额上涨影响:购买商品接受劳务支付的现金同比仅增 14.58%,与营收增速几乎完全匹配,结合应付 / 预付账款变动可确认,向上游支付的商品采购款涨幅与营收同步,商品本身的采购量、采购价未出现超额上涨,不是成本缺口的核心来源。

○注:你提供的资产负债表本年末资产总计与负债 + 权益总计差 3550 万元,属于填报疏漏,不影响核心经营数据分析。

4.嫌疑方向优先级:✅ 优先级 1(90% 概率):成本归集口径变动现金流量表中「支付给职工的现金(+20%)」「支付其他与经营活动有关的现金(+20%)」涨幅远高于营收,与成本增速匹配;但利润表中销售费用涨幅仅 14.3%(与营收完全同步),说明原本计入销售费用的履约成本(运输费、仓储费、一线配送 / 理货 / 采购人员薪酬等)本年大概率重分类至营业成本,直接推高成本。✅ 优先级 2(8% 概率):售价端折让增加本年销售商品收现比从上年 114% 降至 97.5%,应收类款项同比增 1200 万元,赊销放宽可能伴随大客户折扣、促销力度加大,拉低单位售价。✅ 优先级 3(2% 概率):其他因素(采购隐性成本、库存损耗等)

二、第一阶段:财务端量化拆分(3 个工作日内完成)

要求:输出各因素对 4.46pct 毛利率下滑、7.9pct 增速缺口的具体贡献值,误差≤0.1pct

1. 毛利率下滑 4.46pct 结构拆分

取数要求:本年 / 上年分品类 / 业务线(批发 / 零售 / 新渠道 / 商品大类)的营收、营业成本明细

计算逻辑:

① 结构变动影响(低毛利品类卖多了的影响):② 品类自身毛利变动影响(品类本身赚钱少了的影响):③ 验证:两类影响相加≈-4.46pct

输出示例:「结构变动拖累 2pct(占比 45%),自身毛利变动拖累 2.46pct(占比 55%)」

2. 7.9pct 增速缺口拆分

取数要求:本年 / 上年分品类销量、平均售价、单位采购成本、成本 / 销售费用明细、存货计价规则

计算逻辑(按优先级排查):

因素 | 计算方法 |

成本归集口径变动(优先算) | 将本年营业成本中新增的履约成本(原计入销售费用的运输 / 仓储 / 人工)加回销售费用,计算调整后成本增速,原 22.2% 与调整后增速的差额即为口径影响 |

单位售价变动 | ,负数即为售价拖累的缺口 |

单位采购成本变动 | |

其他因素(销量 / 计价变动) | 仅当前两个因素无法覆盖缺口时再计算,占比通常≤5% |

三、第二阶段:业务端根因深挖(5 个工作日内完成,财务联合业务部门)

仅针对财务拆分出的 TOP2 影响因素排查,其余无需投入精力:

优先级 | 排查维度 | 需匹配业务数据 | 异常判定标准 | 根因指向 |

1 | 成本核算端 | ① 成本核算政策调整文件;② 本年 / 上年成本、销售费用中运输 / 仓储 / 人工明细;③ 新收入准则执行说明 | ① 成本中履约成本占比同比升 2pct 以上;② 销售费用中同项目占比同比降 2pct 以上 | 1. 新收入准则重分类:会计政策变更,无业务问题;2. 核算错误:需调账 |

2 | 销售端 | ① 促销 / 返点 / 折扣台账;② 新渠道 / 新开门店毛利数据;③ 前五大批发客户合同 | ① 整体折扣率同比升 2pct 以上;② 低毛利新业务(直播 / 社区团购)占比超 10% 且毛利 < 20%;③ 大客户折让同比升 3pct 以上 | 1. 战略投入:为抢市场主动让利,评估 ROI 即可;2. 被动让利:大客户议价权提升,需调整定价策略 |

3 | 采购端 | ① 采购附带成本(运费 / 装卸费)占比;② 集采覆盖率、新供应商采购价差异 | ① 采购附带成本占比同比升 1pct 以上;② 集采覆盖率降 10pct 以上 | 采购议价能力下降,需优化供应链 |

四、根因验证与优化方向

1. 根因验证标准(必须交叉验证,避免单一数据结论)

根因 | 验证要求 |

会计政策变更 | 同时匹配政策文件、上年销售费用明细、本年成本明细,同口径调整后本年毛利率与上年差异≤0.5pct |

促销 / 新业务投入 | 折让 / 投入金额与毛利减少额匹配,对应销售政策、客户合同可支撑 |

采购成本上涨 | 采购合同、运费发票可佐证成本涨幅与缺口匹配 |

2. 对应优化方向

根因 | 落地动作 |

会计政策变更 | 向管理层说明毛利率下滑为口径影响,实际盈利未下降,后续内部分析统一用同口径数据即可,无需业务调整 |

促销 / 新业务投入 | 1. 若 ROI 达标:继续投入,设置新业务 6 个月盈亏平衡考核要求;2. 若 ROI 不达标:优化促销策略,减少直接打折,改用满赠高毛利商品、会员积分等方式降低毛利损耗;对大客户设置阶梯价,采购量达标才可享高折让 |

采购成本上涨 | 1. 核心供应商签订 1-3 年长期锁价协议;2. 提升集采覆盖率 10pct 以上,拿批量折扣;3. 引入 1-2 家同品质备选供应商,倒逼原供应商降价;4. 整合物流供应商,年框协议压低运费 |

3. 附加风险提示

本期经营活动现金流净额 1.2 亿元,同比下滑 47%,核心原因是销售收现减少 2 亿元、采购及经营付现增加 1.2 亿元,成本上涨、赊销放宽已对现金流造成挤压,后续需重点关注应收票据背书合规性、供应商账期稳定性,避免现金流风险。

五、执行要求

•财报核心硬伤:资产负债表勾稽错误,资产总计 94750 万≠负债 + 所有者权益总计 98300 万,差额 3550 万。

•融资成本畸高:利息费用同比增 366.7%,远高于有息负债 27.7% 的规模增幅,综合融资成本 11.7% 远超行业均值。

•收入质量下滑:营收增 14.3% 但销售商品收现同比降 2.5%,营收现金含量 97.5% 跌破 100% 合格线。

•成本管控失效:毛利率同比降 4.46pct,营业成本 22.2% 涨幅远高于营收 14.3% 增速。

•运营资金占压:存货周转天数 103 天超行业 90 天上限,净营业周期 80 天超行业 60 天上限。

•减值计提不足:存货跌价计提比例仅 0.625%,不足行业 1% 最低要求。

•盈利稳定性弱:扣非净利润占比仅 88.5%,非经常性损益占比 11.5% 远高于行业 5% 合理水平。

•研发合规风险:研发费用同比大降 87.5% 至 50 万,存在违规资本化及税务风险。

•造血能力滑坡:经营活动现金流净额同比大降 46.9%,远低于行业 - 10% 预警线。

•资产处置隐患:持有待售资产 1000 万与对应持有待售负债 500 万不匹配,存在未披露风险。

说 明 |