“数据从来不语,却回答了所有的问题。”

执行摘要

2025 年长城汽车呈现营收稳步增长、盈利明显下滑,现金流表现亮眼,资产配置偏向金融类资产,负债水平适中,综合价值小幅回落,股权高度集中,估值处于行业中下游的整体经营态势。

(图片来源:长城汽车官网)

全年层面,公司营收规模实现稳健扩张,但是全年扣非净利润同比下降 较大,盈利出现明显收缩。现金流是本期突出亮点,四季度每股经营现金流同比大幅增长 ,主业造血能力显著增强。资产端总资产 2252.88 亿元,资产结构中交易性金融资产增幅显著;总资产负债率行业排名 148 位,负债压力较轻,财务结构安全,资产获利能力处于行业中等水平。

整体来看,长城汽车依托产品迭代与海外拓展实现营收增长,但高额的销售、研发投入以及行业价格竞争压制了利润表现;现金流与财务结构表现稳健,成为核心支撑。后续公司需优化成本管控,平衡投入与盈利的关系,进一步提升资产运营效率与盈利水平。

正文

一、利润表分析

1)营业收入

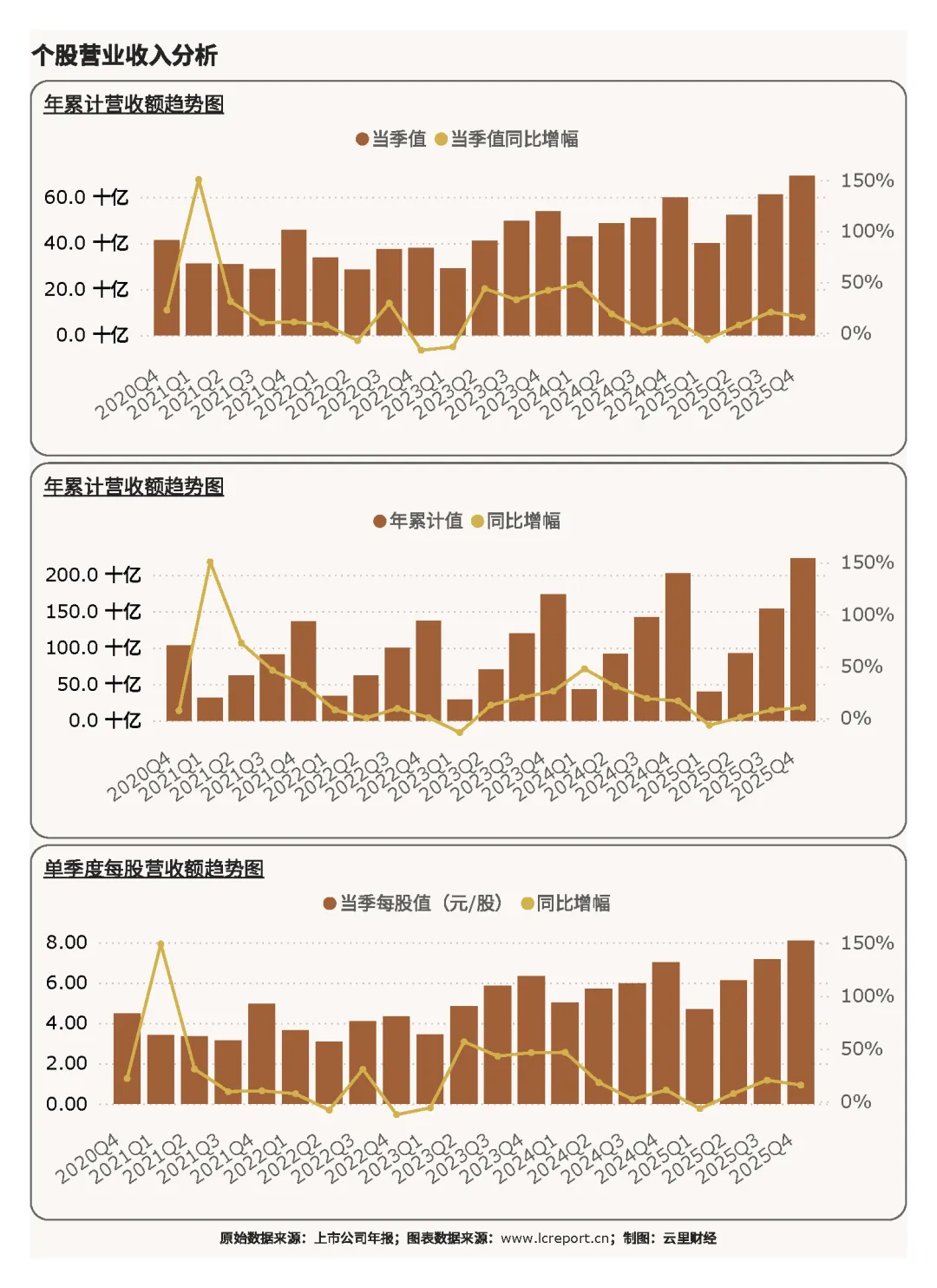

2025Q4 季度,长城汽车实现营业收入 692.42 亿元,同比增长 15.52%;当季每股营收为 8.09 元,同比增长 15.49%,单季度产销放量、产品结构优化带动营收实现双位数增长,市场终端表现向好。2025 年前 4 个季度,公司累计实现营业收入额 2228.24 亿元,同比增幅为 10.20%,全年营收保持稳定增长节奏,规模持续扩容,体现出品牌与产品的市场竞争力。分季度来看,四季度营收增速高于全年均值,成为营收增长的主要发力阶段。

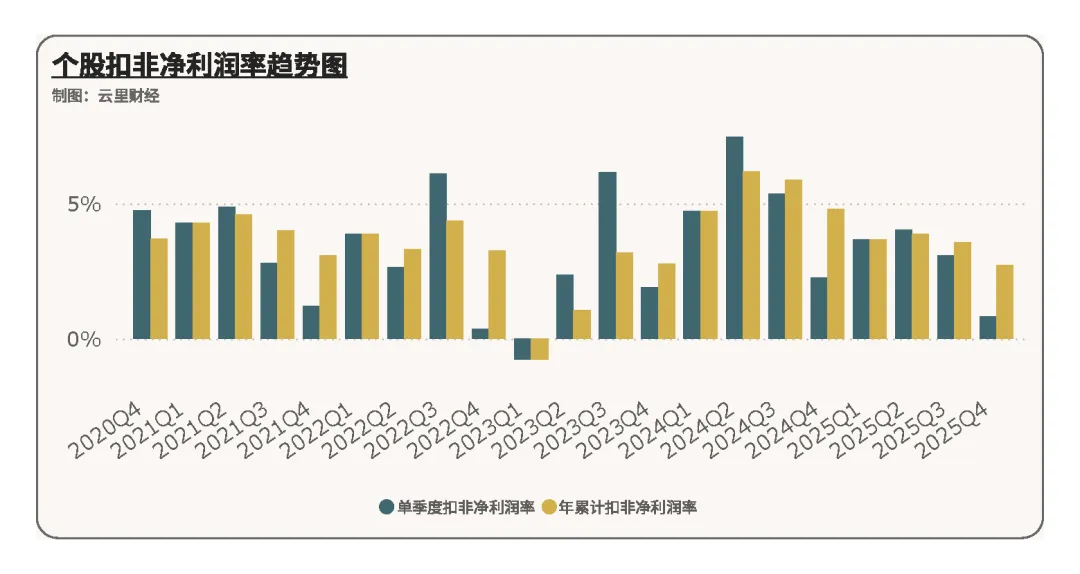

2)扣非净利润

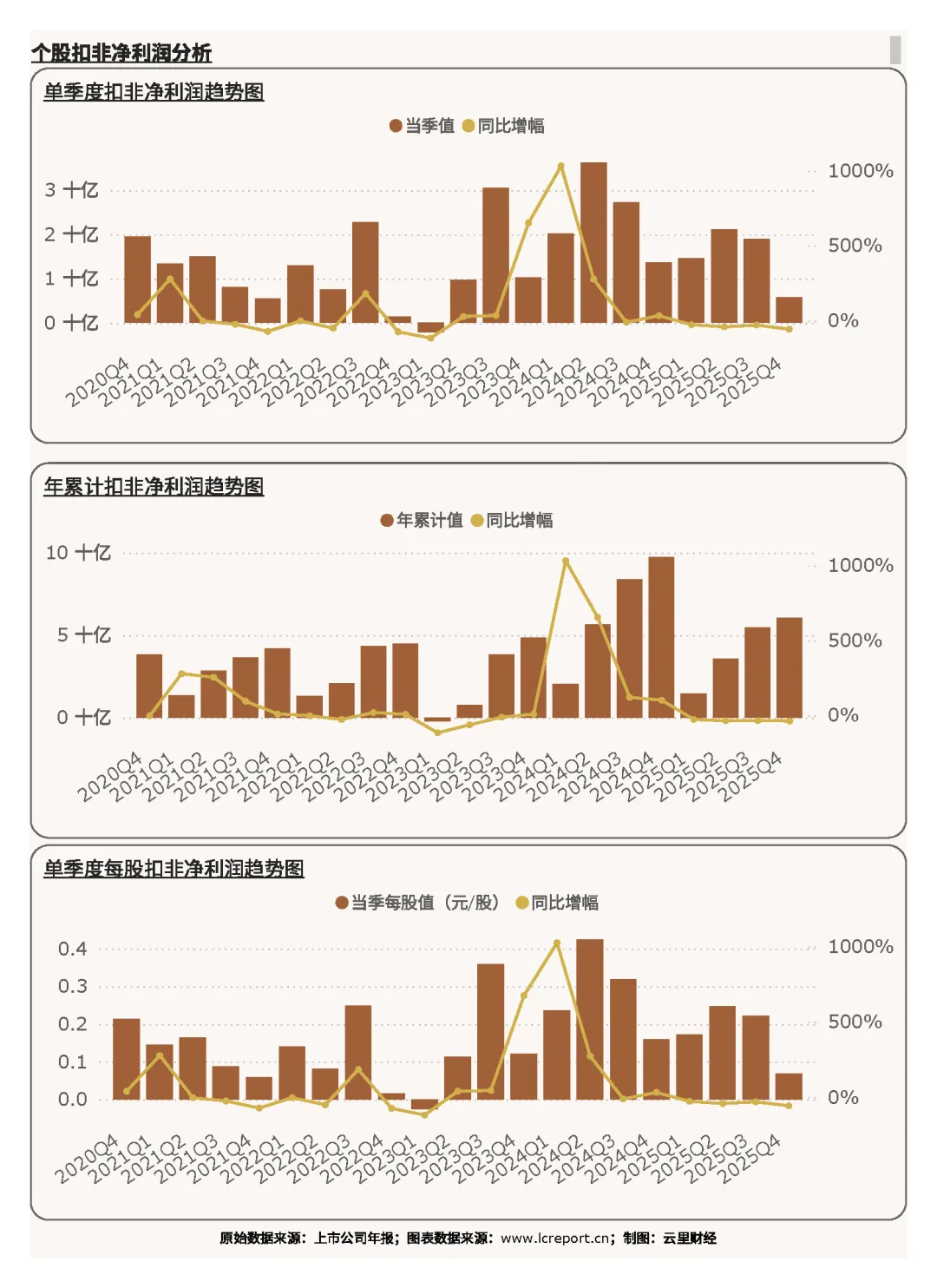

报告期内盈利大幅回落,2025 年 Q4 长城汽车实现扣非净利润 5.84 亿元,同比降幅达 57.13%;当季每股扣非净利润为 0.068 元,同比同样下降 57.13%,单季度盈利近乎腰斩。2025 全年累计扣非净利润 60.59 亿元,同比下降 37.76%,全年盈利缩水明显,主要受行业价格战、渠道建设、新品推广及研发投入增加影响。

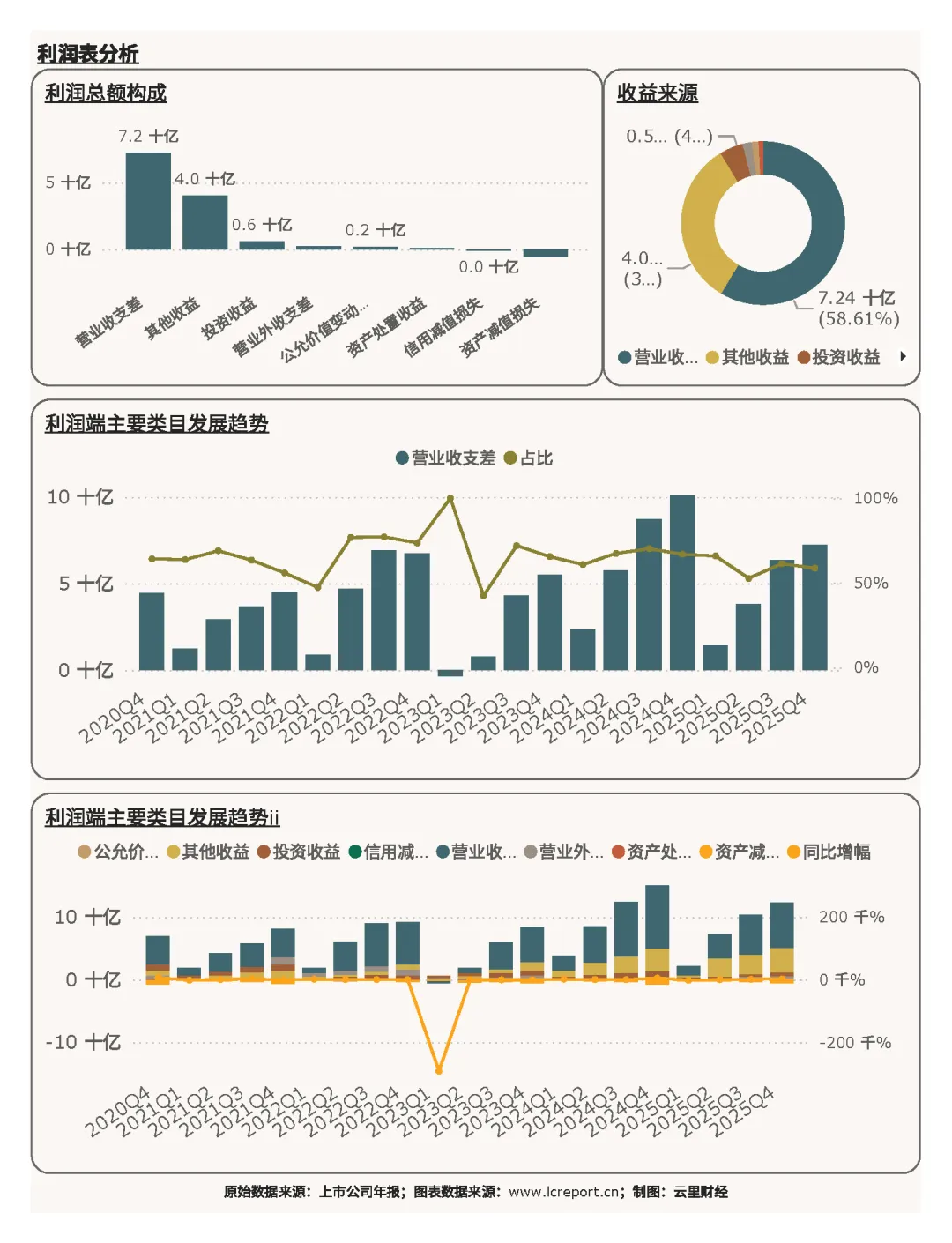

利润结构方面,公司利润由两大核心板块构成:营业收支差占比 58.61%,是第一大利润来源,该项同比下降 28.19%,主业经营盈利能力显著走弱;其他收益占比 32.74%,同比增长 9.45%,政府补助等收益小幅增长,对利润形成一定缓冲。

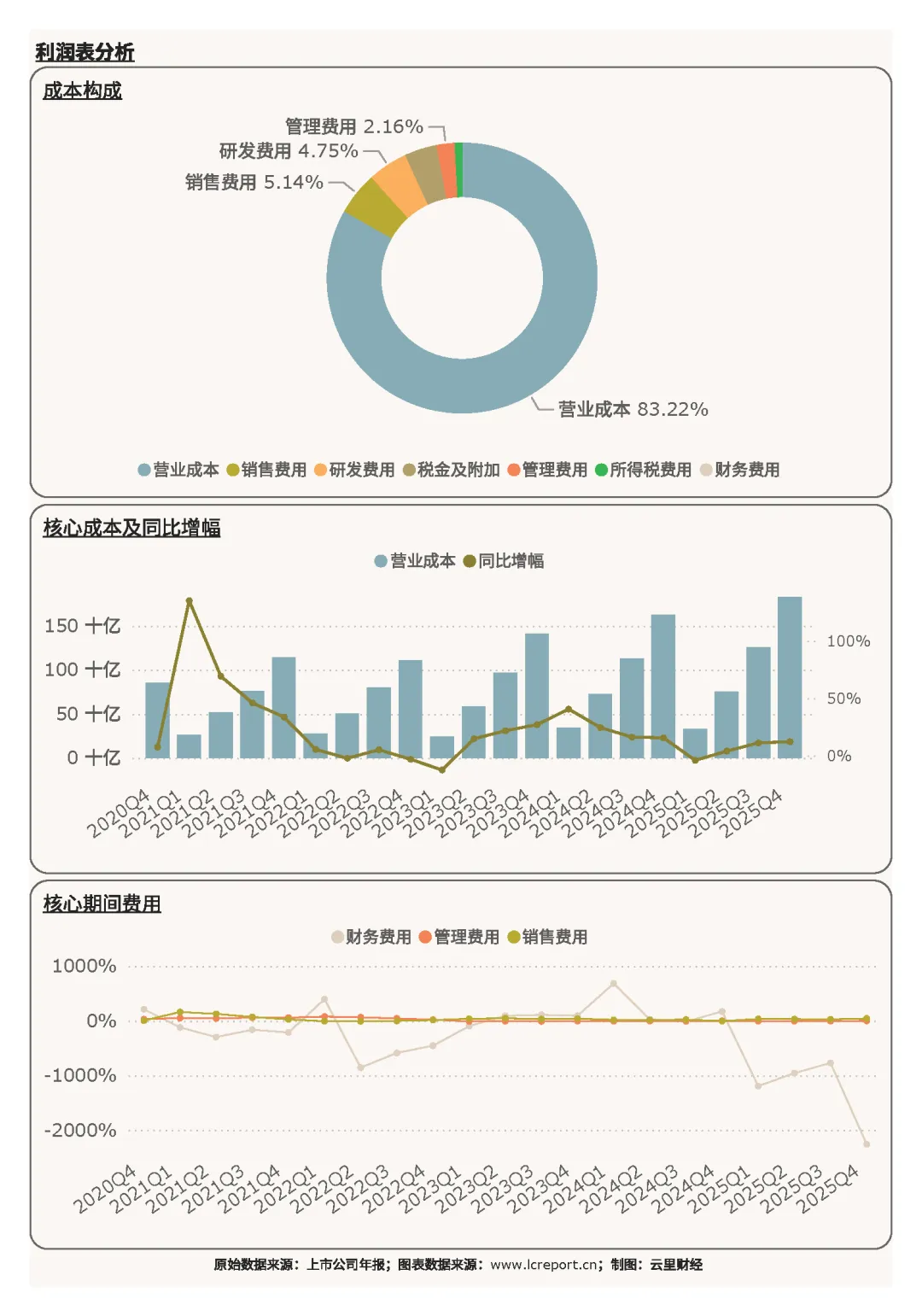

成本端具备典型车企特征,营业成本占比 83.22%,是成本核心组成;销售费用占比 5.14%、研发费用占比 4.75%,公司持续加码渠道布局、市场推广与技术研发,高额费用支出进一步挤压利润空间。

3)盈利质量

报告期长城汽车扣非净利润率为 0.84%,在 187 家汽车制造业沪深 A 股上市公司中排名第 122 位,盈利质量处于行业中下游。公司营收保持增长,但利润转化效率偏低,增收不增利特征突出。在行业竞争加剧、费用高企的背景下,如何压降综合成本、提升产品盈利空间,是改善盈利质量的关键。

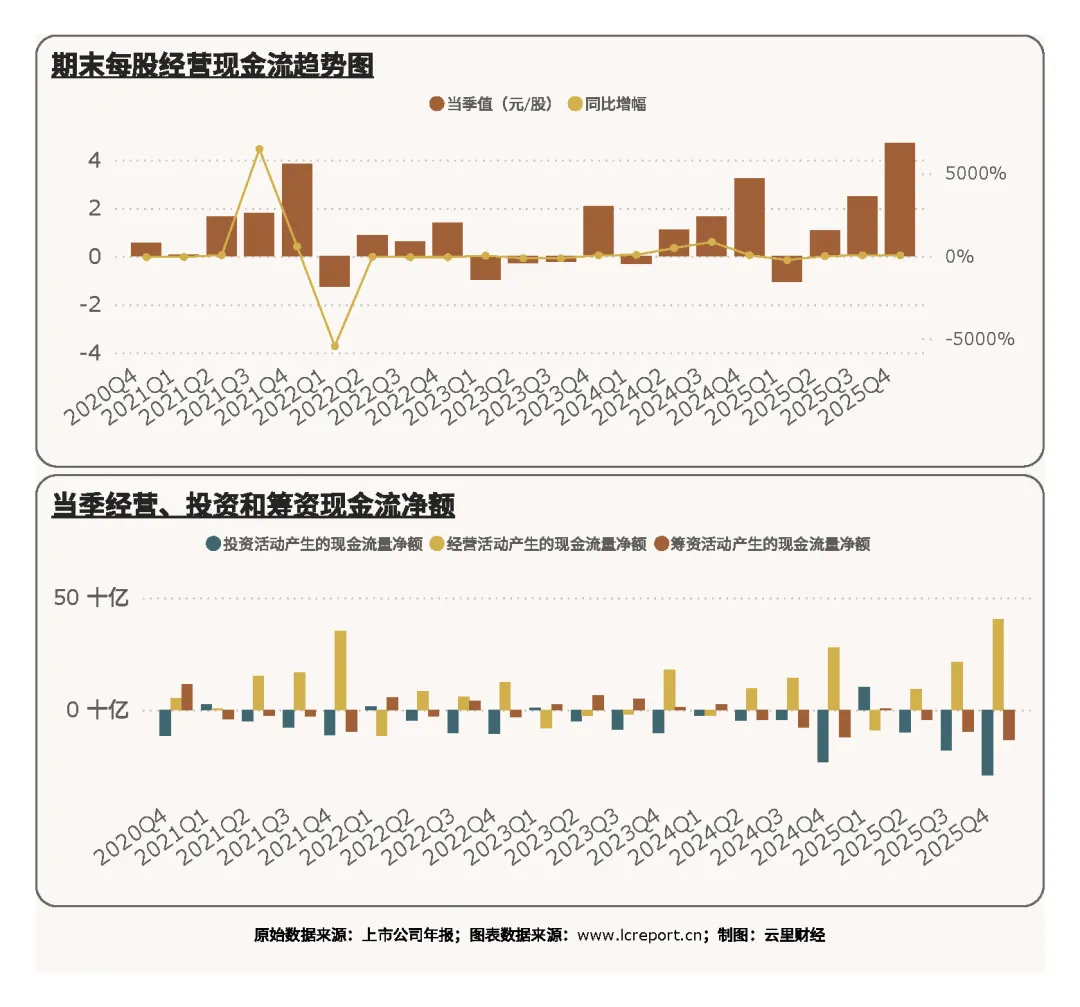

二、现金流量表分析

2025 年 Q4 公司现金流表现亮眼,报告期每股经营现金流为 4.72 元 / 股,同比增长 45.22%,经营活动造血能力大幅提升,资金回笼效率优异,有效对冲了盈利下滑带来的压力。

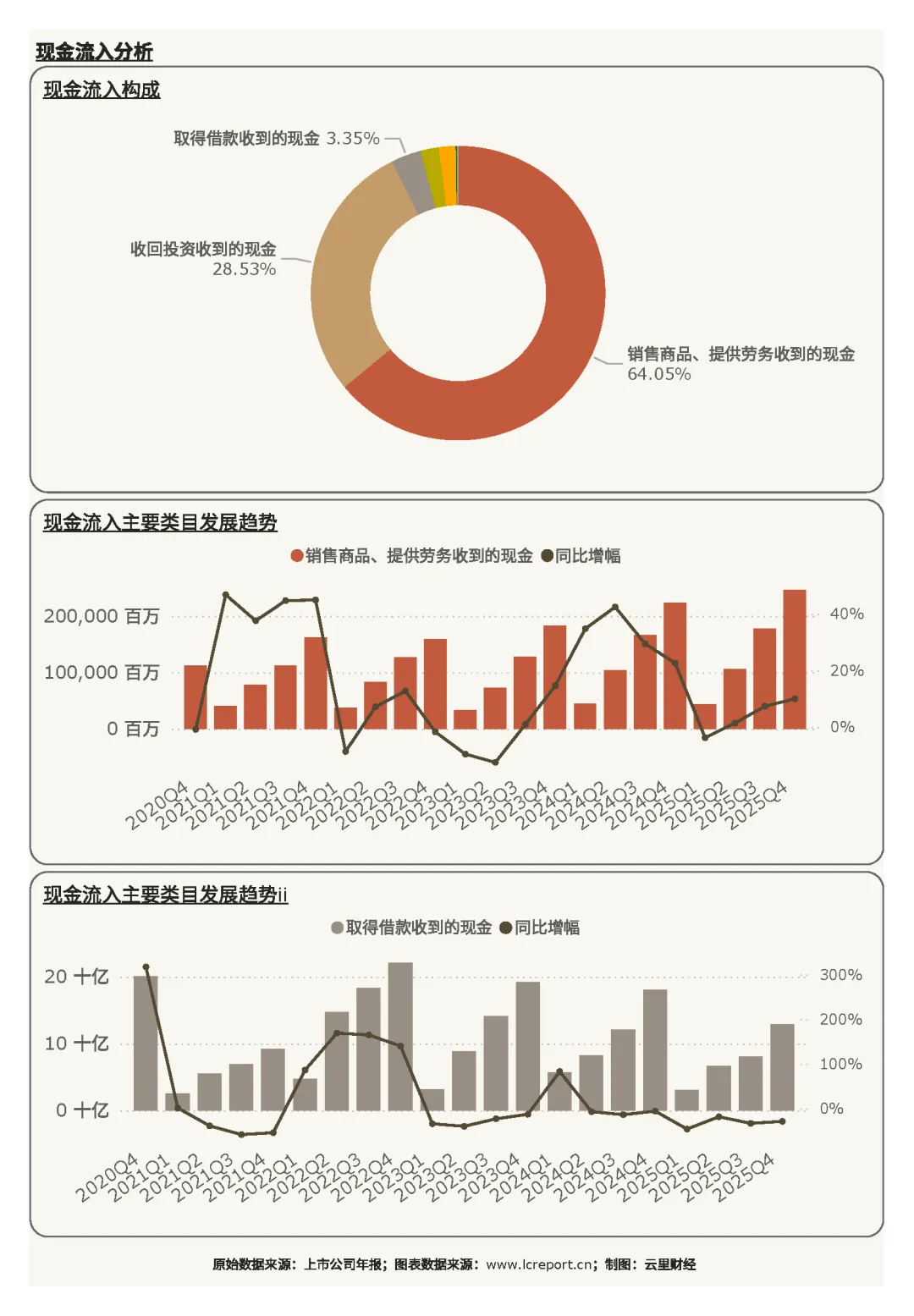

1)现金流入

现金流入结构清晰,以经营性回款为核心。销售商品、提供劳务收到的现金占比 64.05%,同比增长 10.01%,与营收增长相匹配,产品销售回款顺畅,经营基本盘稳固;收回投资收到的现金占比 28.53%,对外投资变现能力较强;取得借款收到的现金占比 3.35%,融资仅作为辅助补充。整体现金流入来源多元、结构健康。

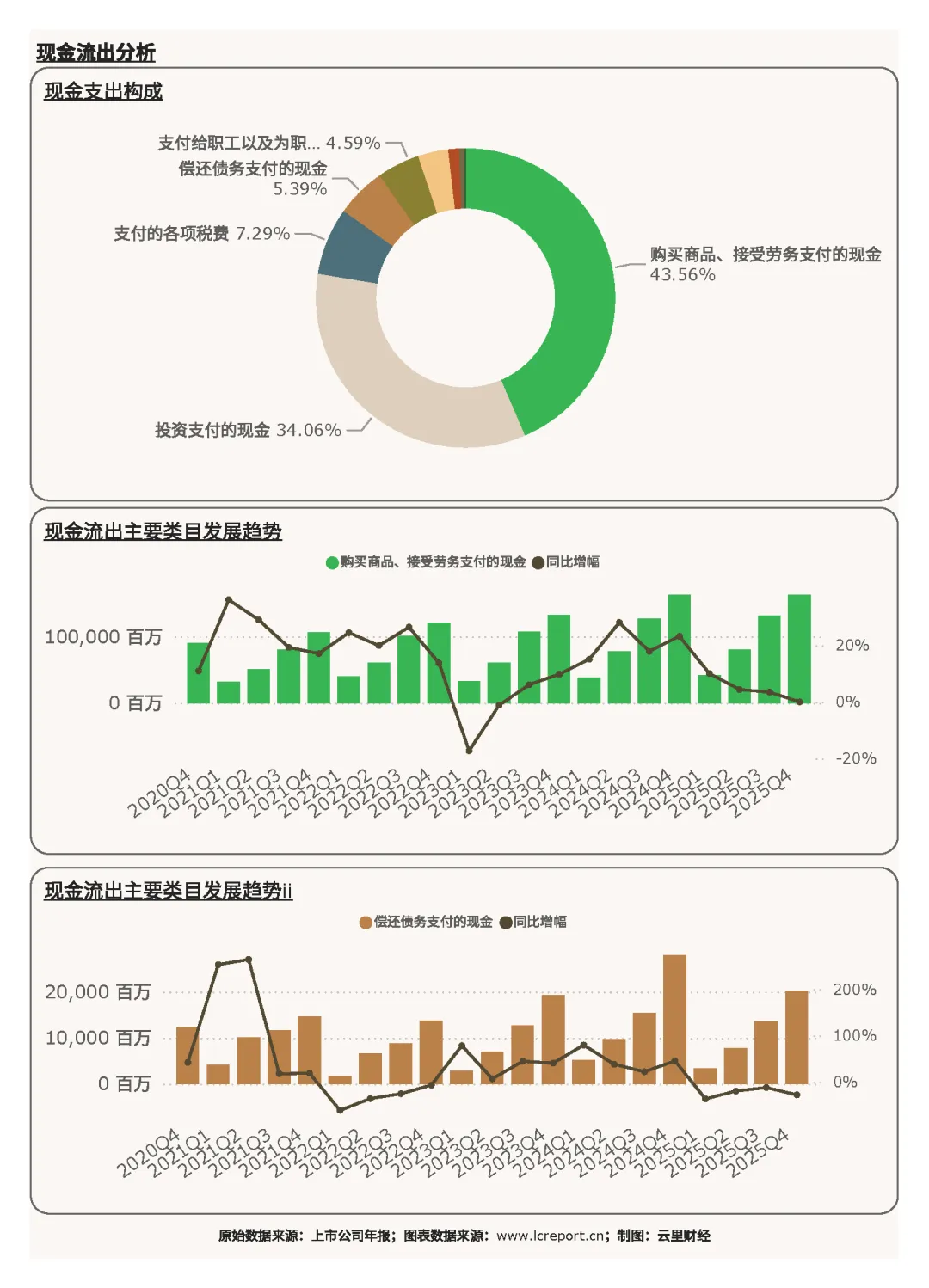

2)现金流出

现金流出集中在生产采购与产业投资两大方向。购买商品、接受劳务支付的现金占比 43.56%,同比仅增长 0.06%,四季度原材料采购、生产备货规模基本平稳,成本端支出管控得当;投资支付的现金占比 34.06%,公司持续开展产业投资、产能与技术布局,长期发展投入力度较大;支付的各项税费占比 7.29%,税费支出处于合理区间。整体现金流出与公司经营、投资战略相契合。

三、资产负债表分析

1)资产端

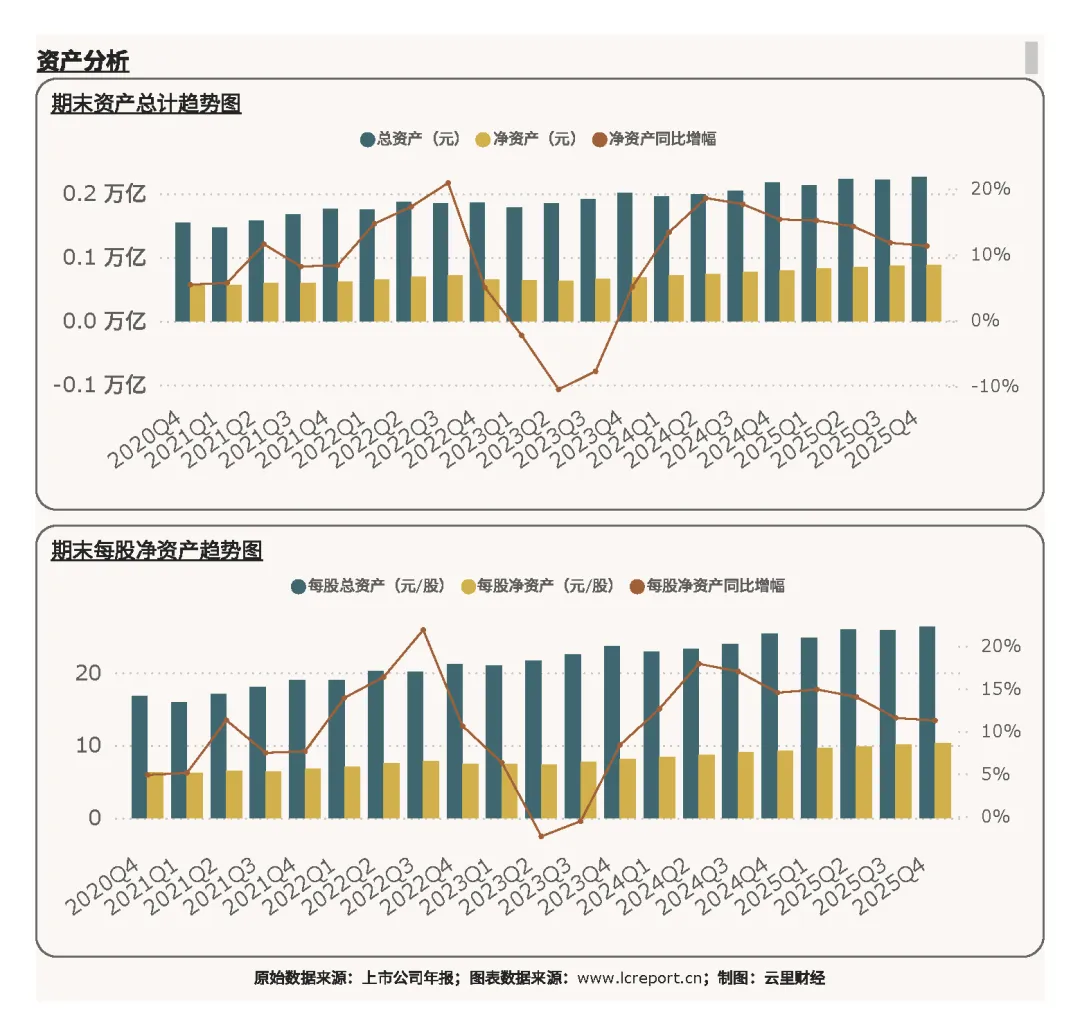

报告期末长城汽车总资产为 2252.88 亿元,净资产为 878.92 亿元,每股净资产为 10.27 元,股东权益厚实,资本实力充足。

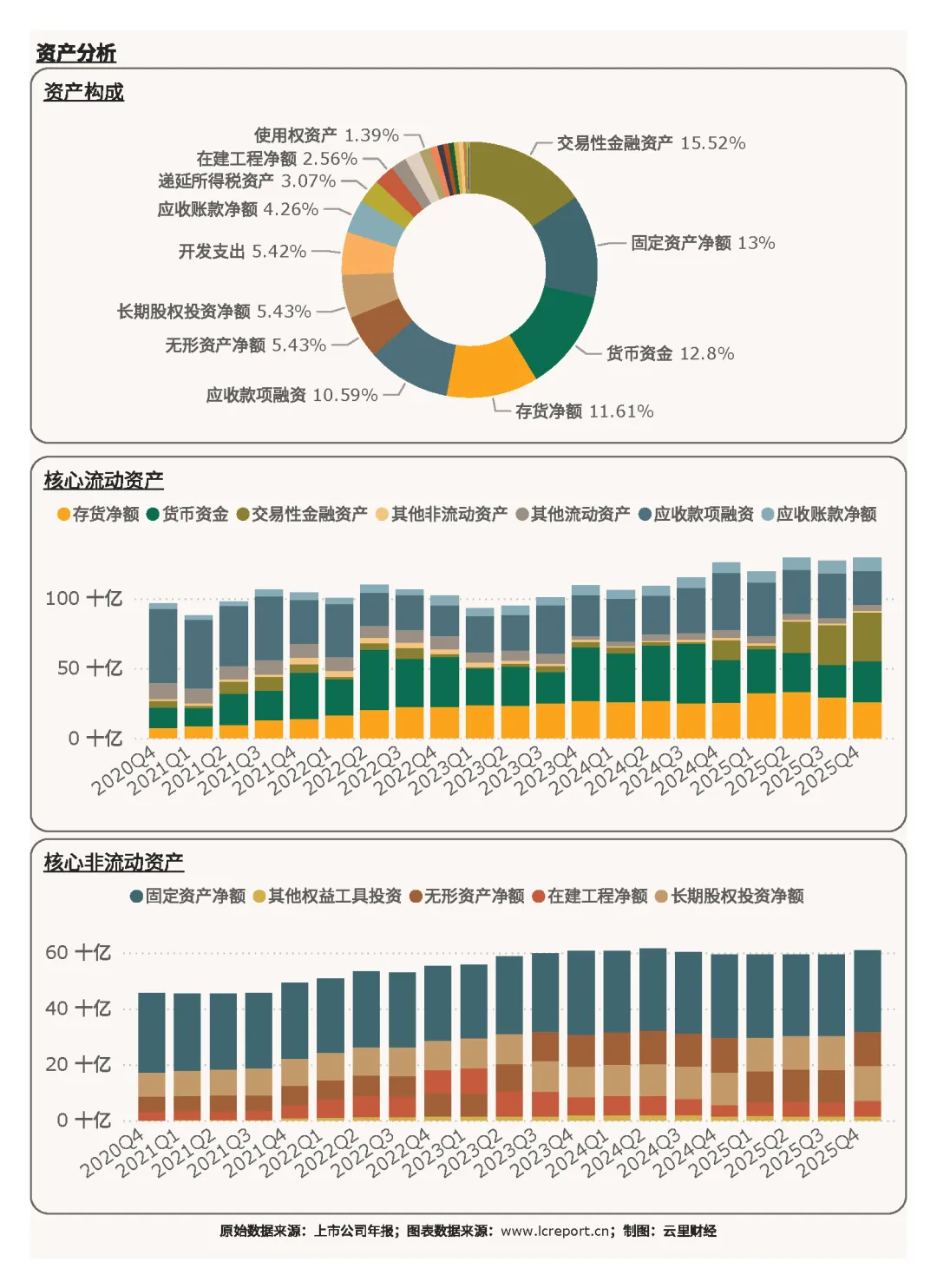

资产构成呈现多元化特征,交易性金融资产占比 15.52%,同比大幅增长 146.56%,金融类资产规模快速扩张;固定资产净额占比 13.00%、货币资金占比 12.80%,生产资产与流动资金储备充足。公司在主业之外加大金融资产配置,资产布局更加灵活。

2)负债端

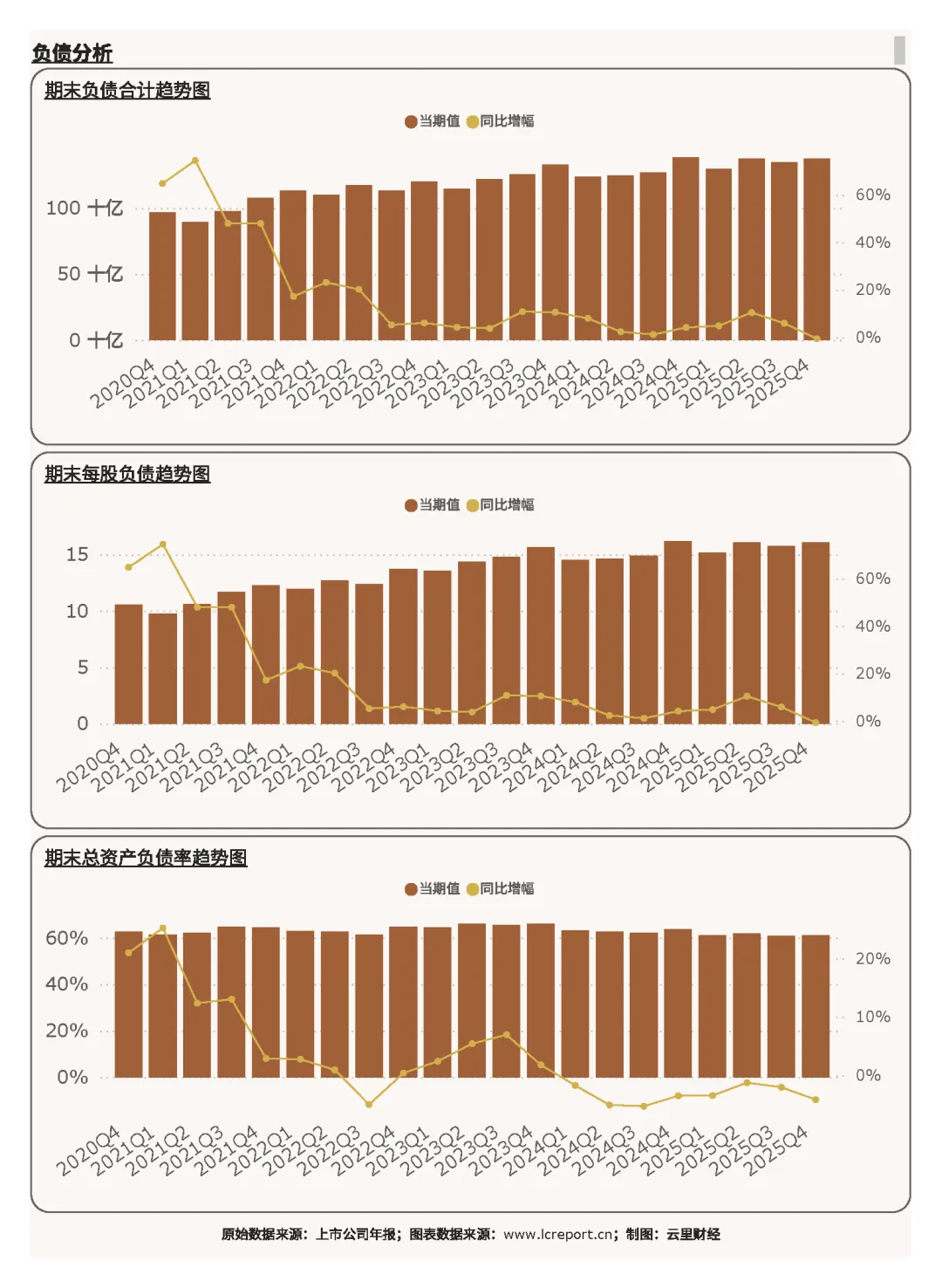

报告期末长城汽车负债合计为 1373.96 亿元,总资产负债率为 60.99%,在行业内排名第 148 位,负债率低于行业多数企业,负债压力较轻,整体财务风险可控。

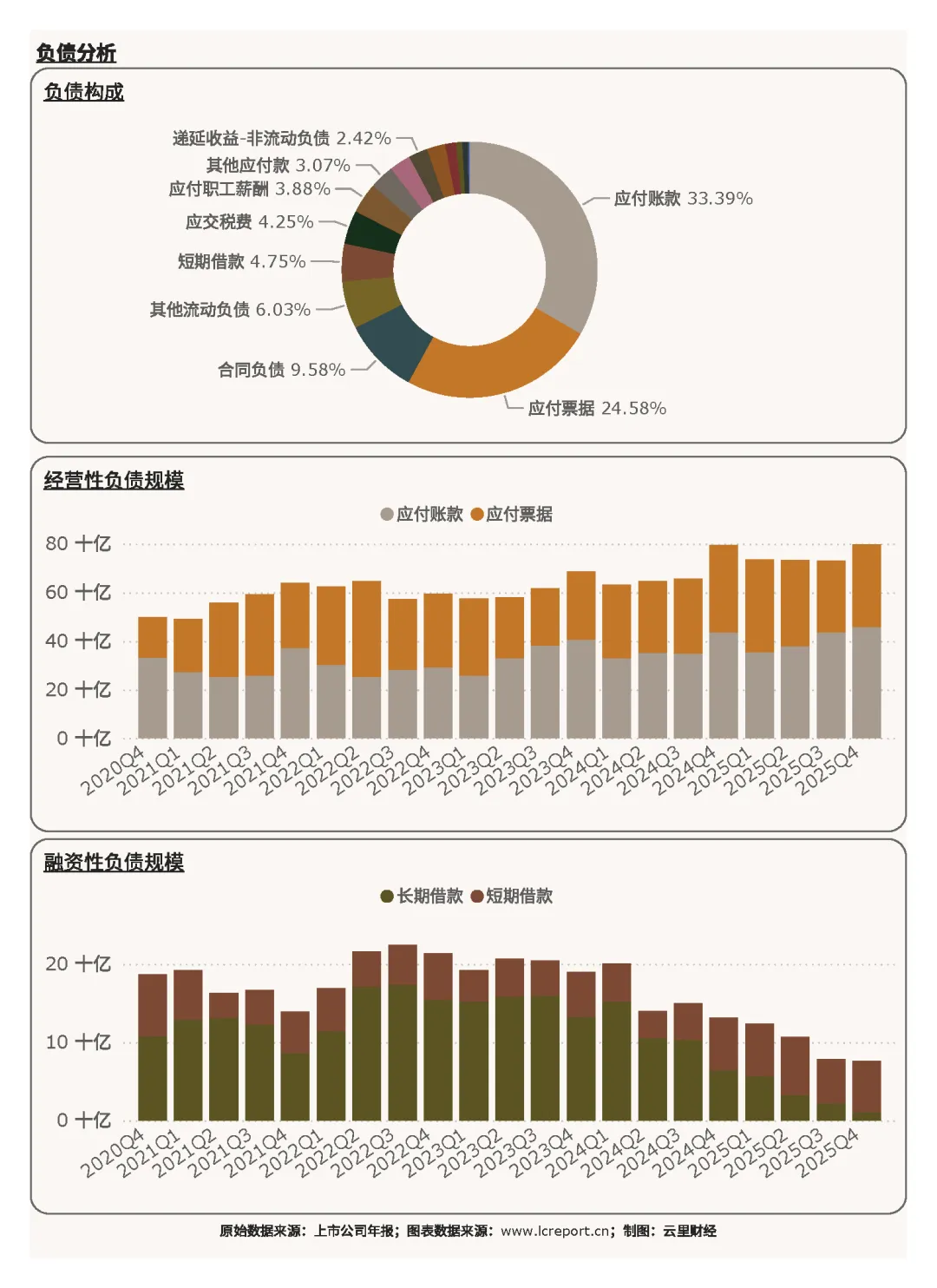

负债以经营性负债为主,应付账款占比 33.39%、应付票据占比 24.58%,两大经营性负债合计占比超五成;合同负债占比 9.58%,反映终端订单储备充足。核心负债应付账款同比增长 5.35%,与生产经营规模匹配,无息负债占比较高,财务费用压力较小。

3)资产收益率

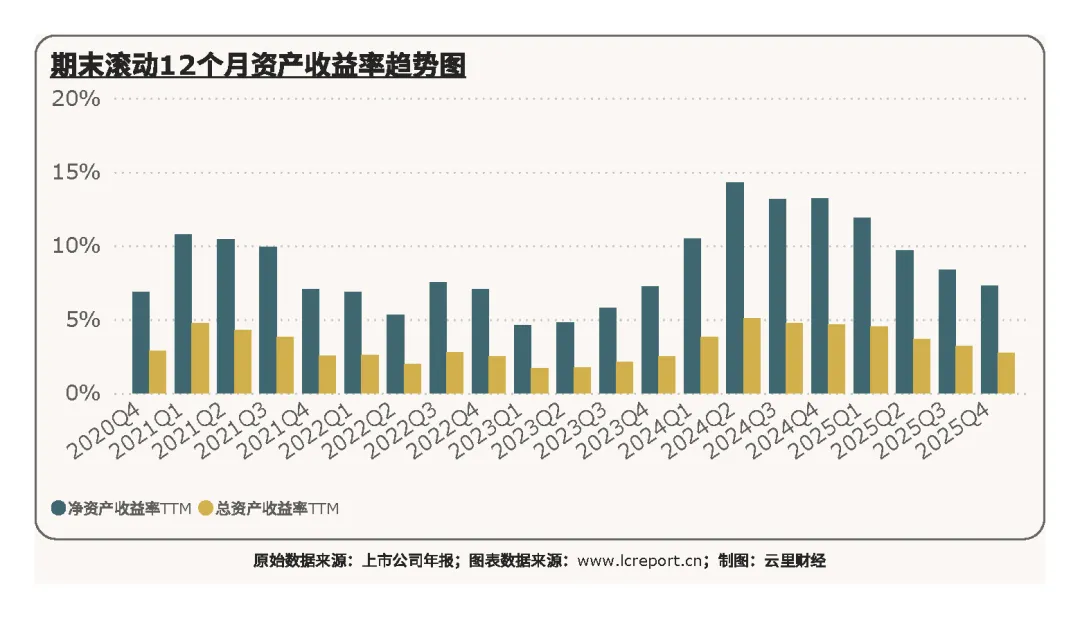

报告期长城汽车滚动 12 个月净资产收益率为 7.26%,排在行业第 76 位。在全年盈利下滑的背景下,净资产收益率维持中等水平,说明存量资产仍具备基本获利能力,但受利润缩水影响,资产回报效率未能实现提升,资产运营效率仍有优化空间。

四、公司综合价值、股本及估值

1)个股价值

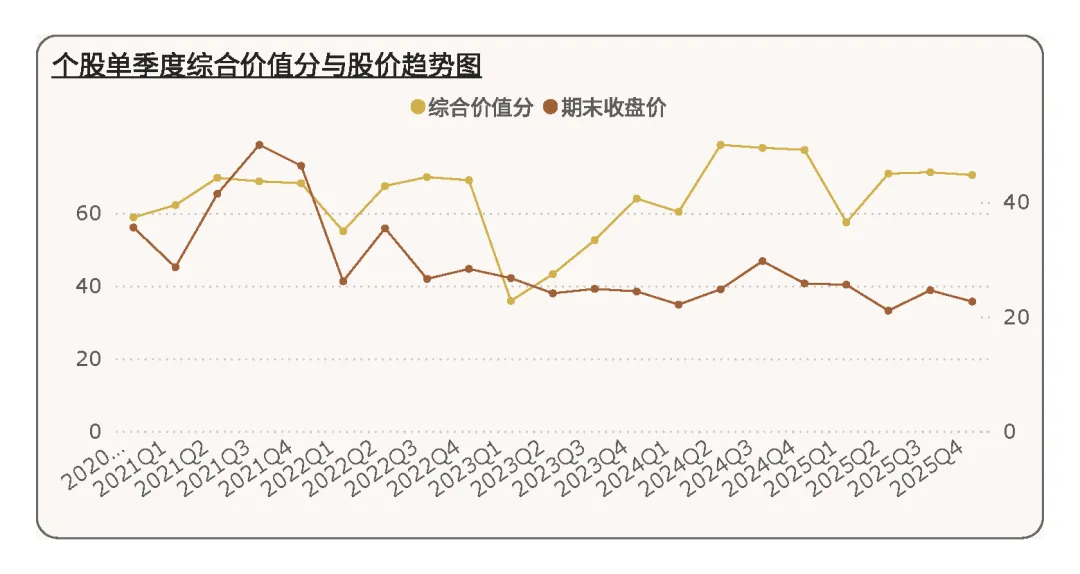

2025Q4 季度,长城汽车综合价值分为 70.44 分,行业排名第 37 位,较上个季度减少 2 个名次,综合经营实力处于汽车制造业中游偏上位置。结合单项指标来看,公司现金流、营收规模具备优势,但盈利水平、资产收益率拖后腿,是综合排名小幅下滑的主要原因。

五年周期内,长城汽车的综合价值分有较大波动,而股价则震荡下降。

2)股本及十大股东持股比例

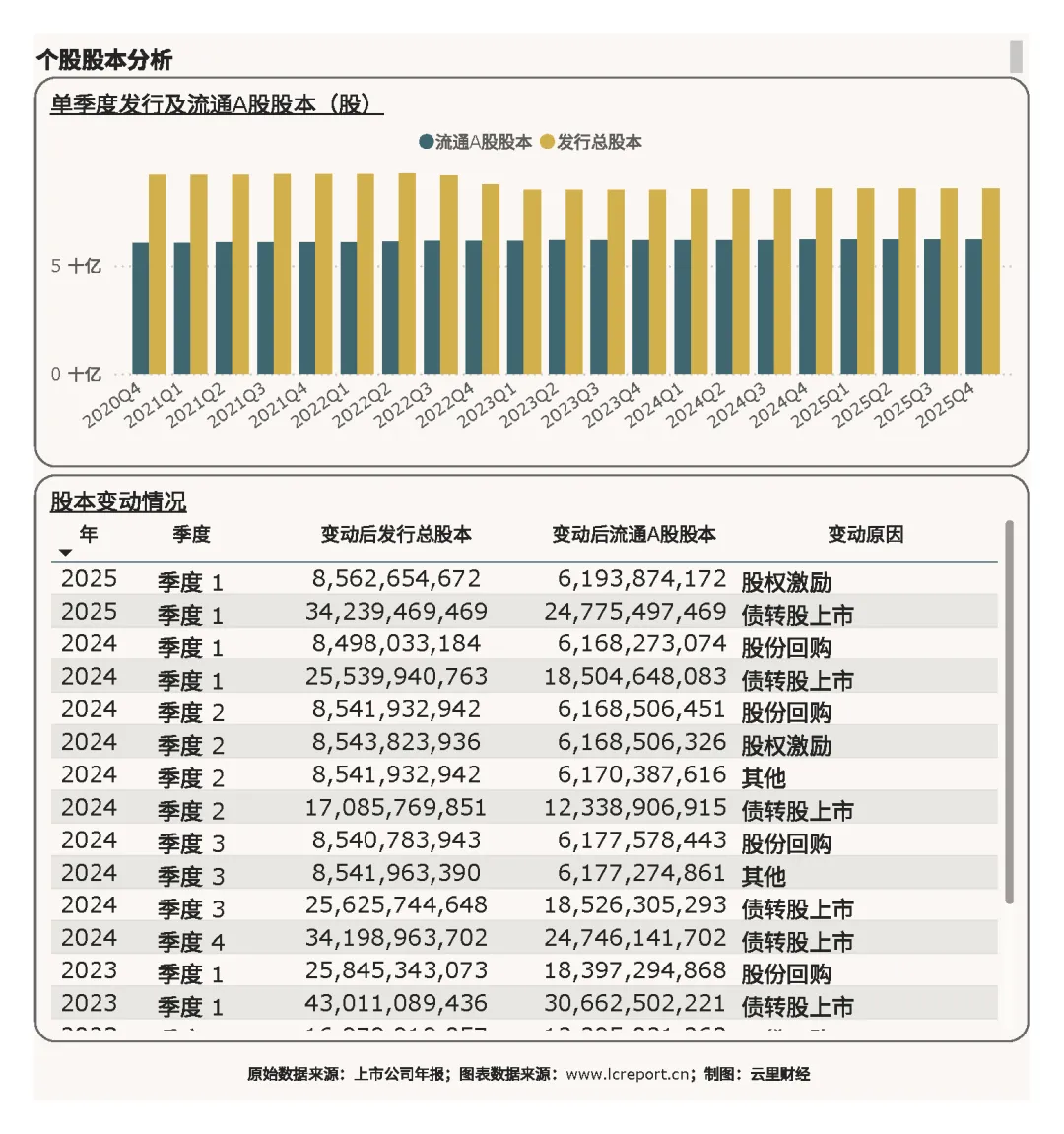

报告期末,长城汽车总发行股本为 85.58 亿股,股本规模稳定。

公司股权高度集中,第一大股东为保定创新长城资产管理有限公司,持股比例 59.77% 且持仓不变,是公司实控人。高股权集中度保障了经营战略的连续性,无大额减持风险。

3)估值

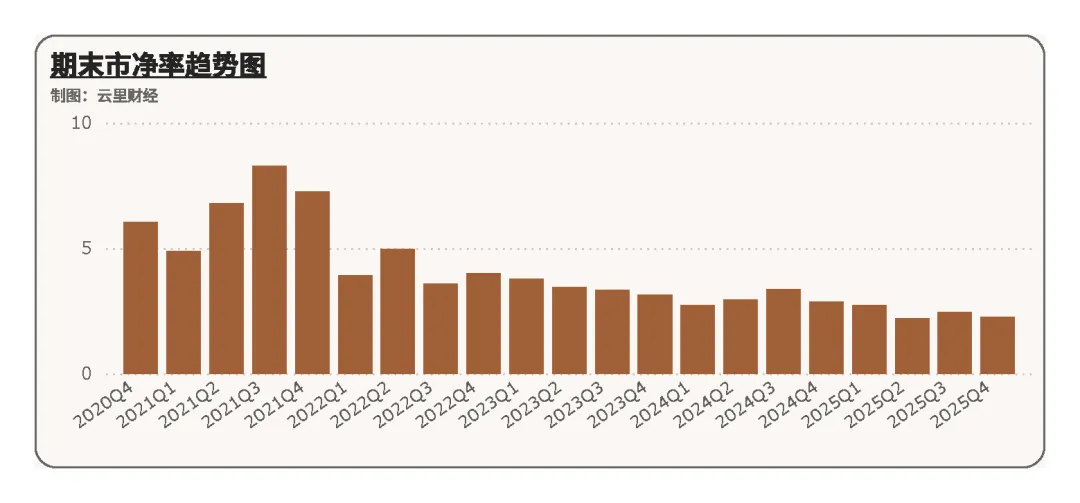

报告期长城汽车市净率为 2.25 倍,排名行业第 134 位,估值处于行业中下游区间。当前估值充分反映了市场对公司盈利下滑的担忧,但结合稳健的现金流、健康的财务结构以及行业地位来看,估值具备一定修复潜力。

四、总结

综合 2025 年 Q4 单季度与全年数据,长城汽车 2025 年整体经营特征可总结为营收稳步增长、盈利大幅下滑,现金流表现优异,资产配置多元,负债结构健康,股权高度集中,估值偏弱。

核心优势方面:第一,营收增长韧性较强,全年及四季度营收均实现双位数增长,产品矩阵、海外市场拓展成效显著,市场份额稳步提升;第二,现金流表现突出,经营现金流大幅增长,主业回款能力强劲,为经营、投资提供充足资金支持;第三,财务结构稳健,资产负债率偏低,经营性负债为主,债务风险小,叠加充足的货币资金,抗风险能力较强;第四,股权结构高度稳定,实控人与核心股东持仓坚定,机构认可度尚可,长期战略落地有保障;第五,资产配置灵活,加大交易性金融资产布局,丰富资产收益来源。

现存短板与经营风险:其一,盈利持续承压,全年及四季度扣非净利润大幅下滑,高额销售、研发费用以及行业价格战侵蚀利润,增收不增利问题突出;其二,盈利质量偏弱,扣非净利润率处于行业下游,营收转化为利润的效率不足;其三,资产运营效率一般,净资产收益率排名中等,海量资产未能充分释放盈利潜力;其四,利润结构依赖主业,主业盈利下滑直接拖累整体业绩,抗行业周期波动能力有待加强。

展望未来,长城汽车在 SUV、皮卡、新能源等细分领域具备深厚积淀,海外市场也成为重要增长极。整体而言,公司营收基本盘稳固,现金流与财务状况安全,短期盈利下滑属于战略投入与行业竞争下的阶段性现象,长期成长基础仍在,随着盈利改善,估值也有望迎来修复。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气 | 北方华创 | 格力电器

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。