公众号并非行业报告搜索引擎,点击查看→新用户必读【如何下载】

报告延伸:2026AI算力全产业链全景分析报告(文末附全文pdf) 出 品 方:大摩

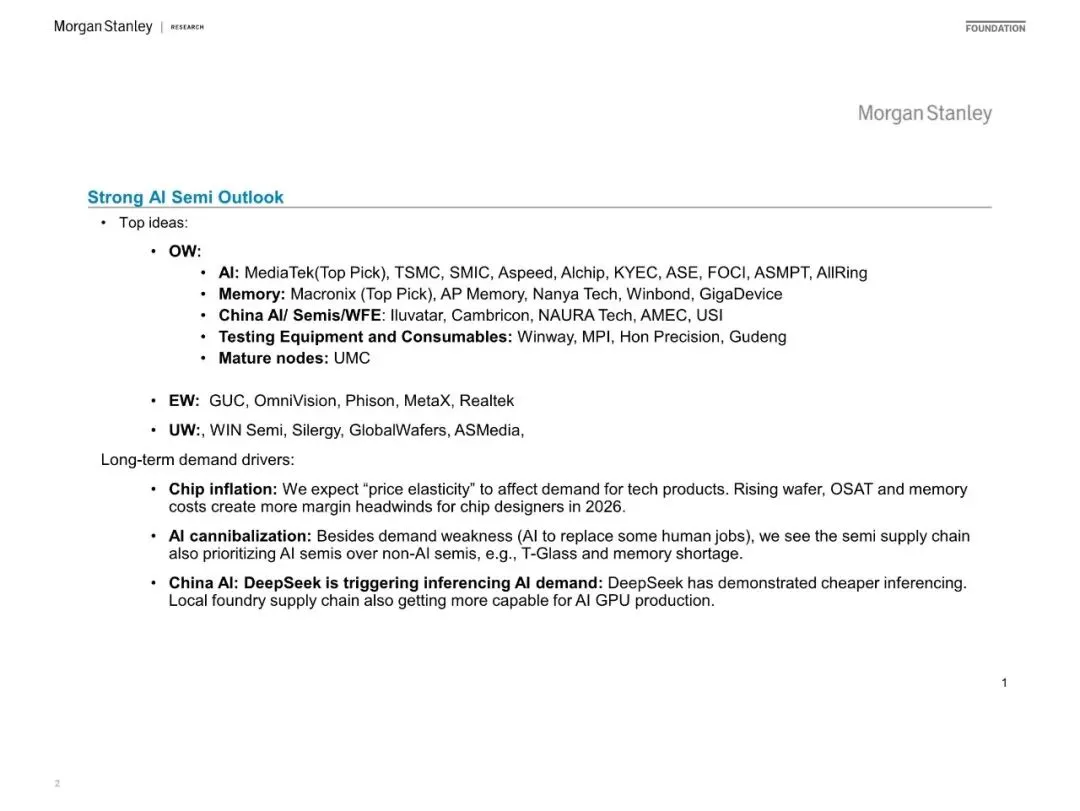

《2026AI算力全产业链全景分析报告》要点概览

1. AI芯片市场迎来爆发

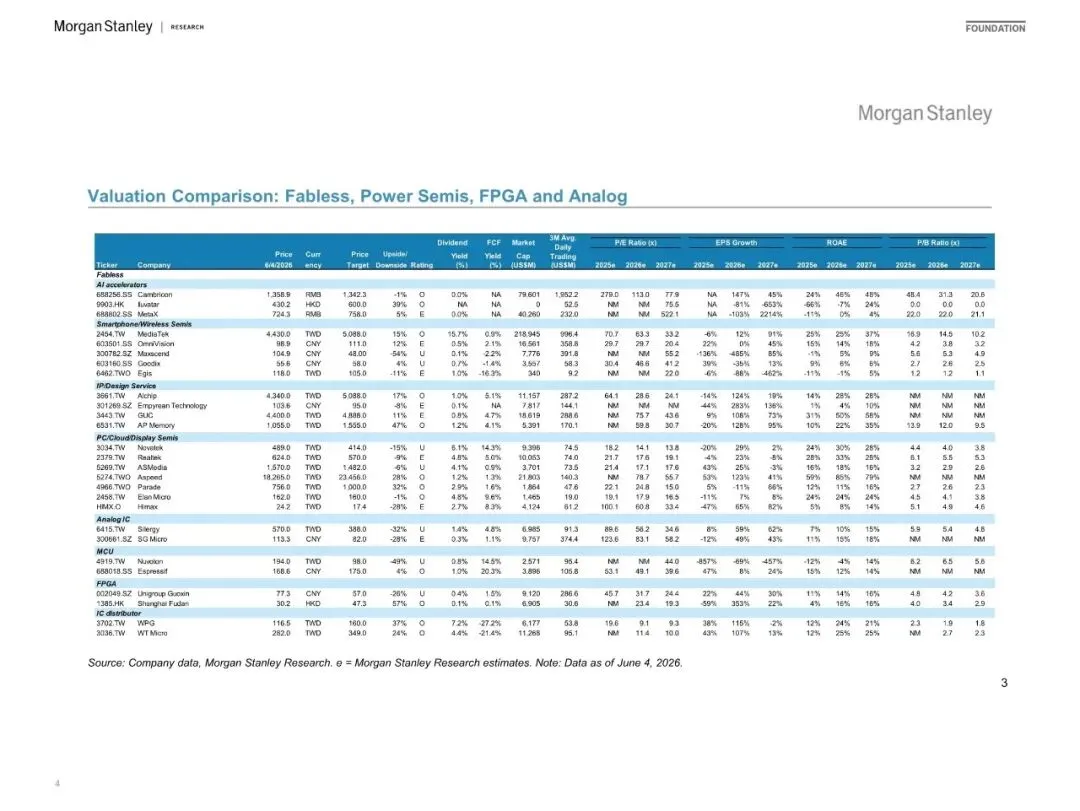

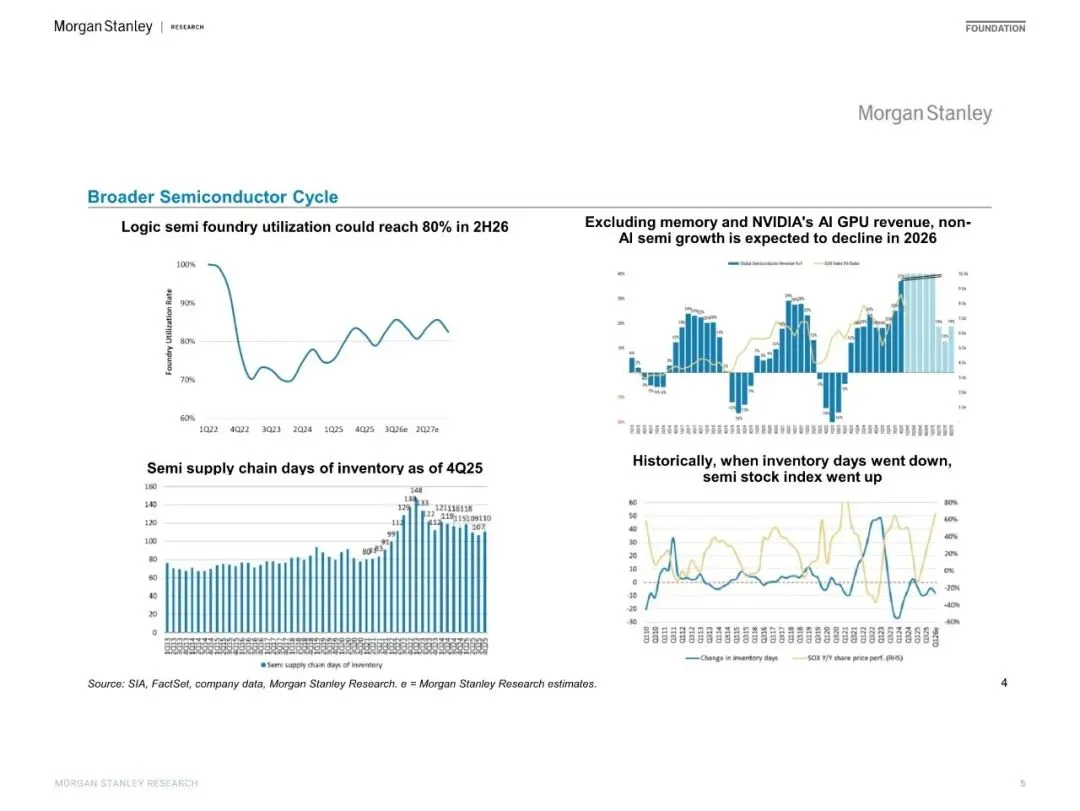

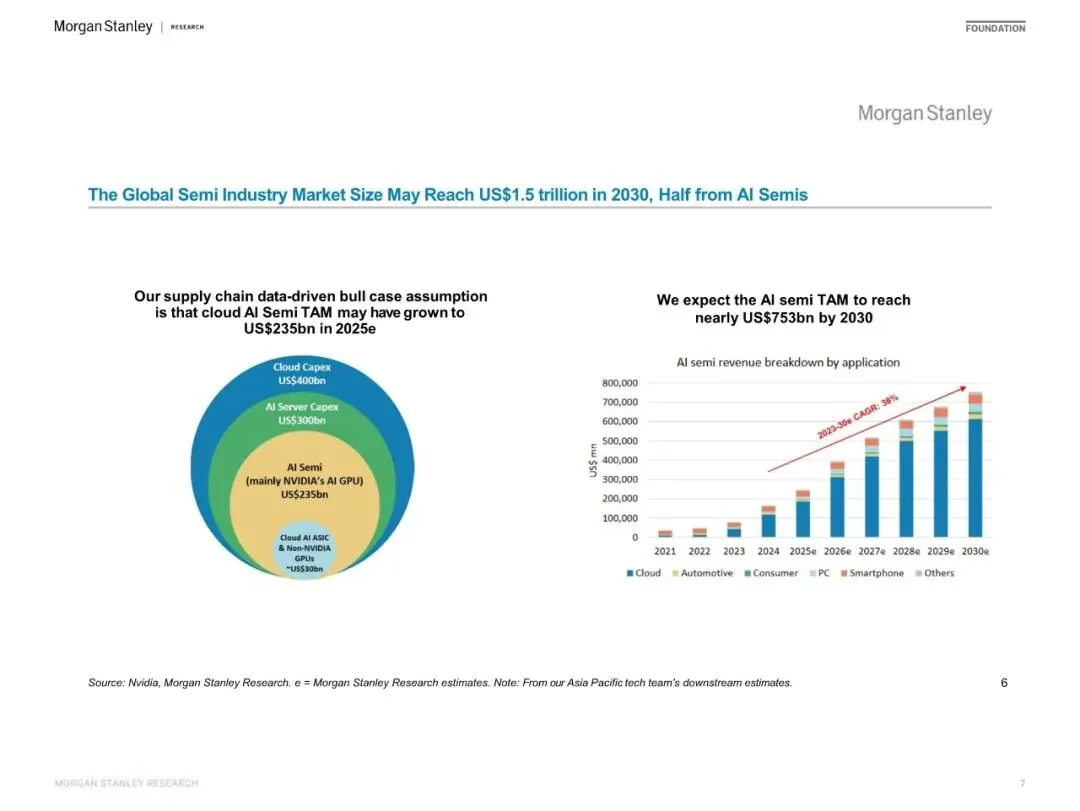

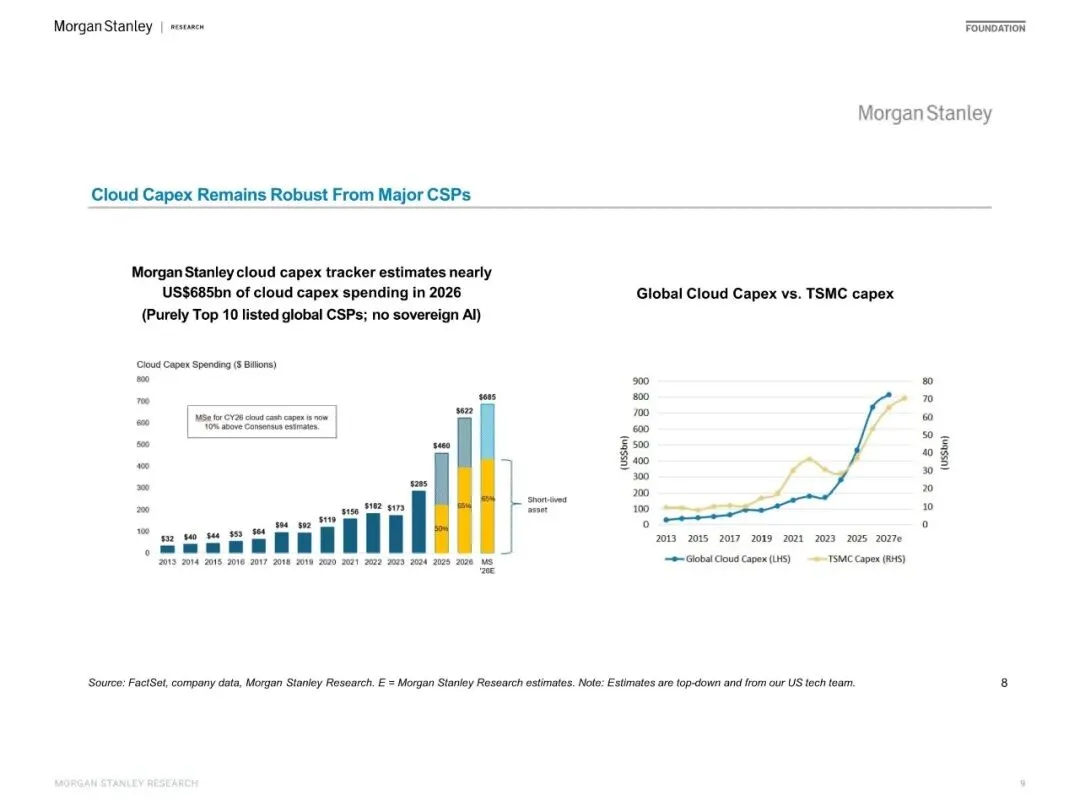

预计到二零三零年时候, 全球范围内半导体规模将会达到一点五万亿美元之多,其中AI芯片所做出的贡献几乎占到了一半。云领域的巨头们疯狂地投入资金去建设算力, 在二零二六年的时候资本支出预计会达到六千八百五十亿美元。AI芯片已然成为了整个产业链层面最强有力的增长引擎, 在未来的整整五年时间之内都属于非常值得期待的黄金发展时期。

2. 台积电成最大赢家

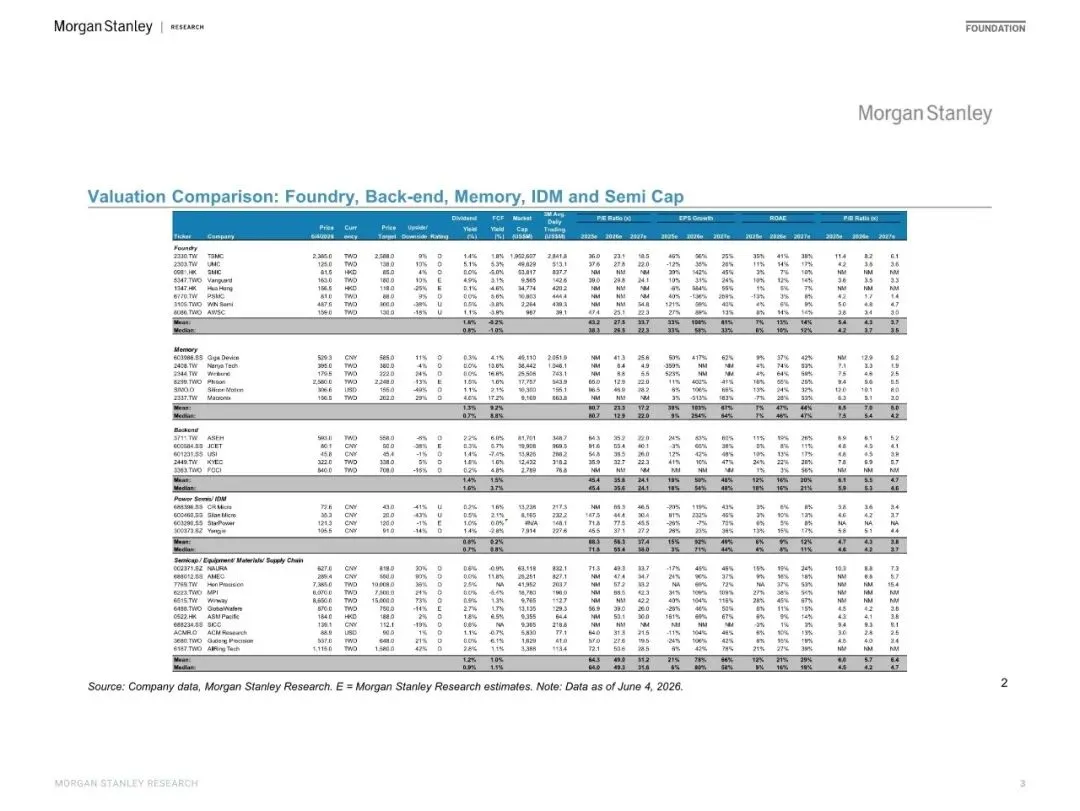

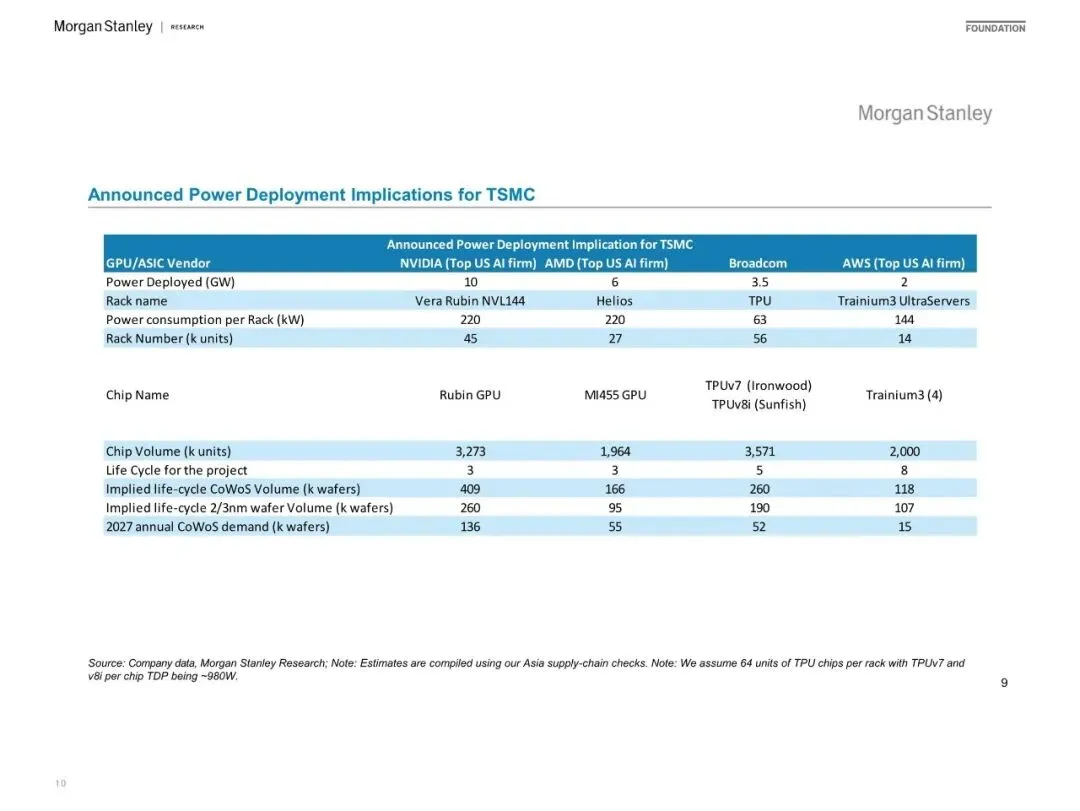

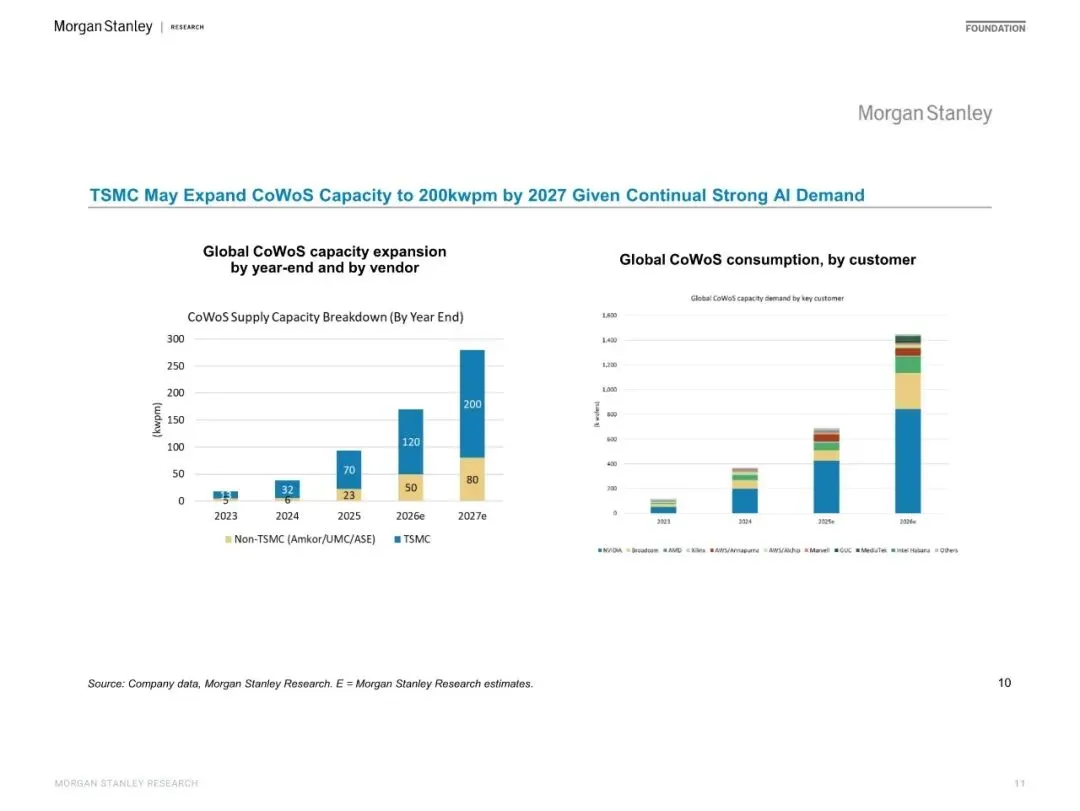

预计到2026年, 台积电人工智能业务的收入占比将会超过30%。再者, 其CoWoS先进封装以及2/3nm制程目前处于供不应求的状态。台积电的客户当中, 英伟达、谷歌、亚马逊占据了较大份额。随着芯片尺寸不断增大, 并且成本不断提高, 台积电的议价能力持续得到增强, 其护城河也在不断变宽。

3. 测试设备迎来春天

芯片复杂程度急剧飙升, 测试所需时间以及精度都得到了大幅度的提高。有报告做出预计, 测试设备市场在2024年到2027年期间, 其复合增长率将会达到35%。在众多厂商当中, Hon Precision、WinWay、MPI等这些厂商深切地从中受益, AI芯片测试插座、探针卡的需求呈现出井喷式的增长态势。

4. 中国AI芯片加速自主

2030年的时候, 中国AI芯片市场规模会达到670亿美元, 自给率有希望上升到86%。华为、寒武纪、沐曦這些本土厂商兴起, 虽然制程落后, 不过借助先进封装以及集群技术来弥补性能, 国产替代正在全速推进。

5. CPO与AI PC成新亮点

CPO(共封装光学)能改变数据中心互联方式、會大幅降低功耗, 与此同时英伟达联手联发科推出AI PC新品RTX Spark, 有希望带动终端换机潮。

6. 长期需求三大推手

三大长期驱动力, 其一为芯片通货膨胀致使芯片价值被抬高, 其二是AI应用使得传统芯片产能遭到挤占, 其三在于DeepSeek等模型促使推理成本降低且激发了新的需求, 算力的强烈需求远远没有结束, 整个产业链处于持续的高度景气状态。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】